6740 ジャパンディスプレイ -中華資本の力で立ち直るか by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

※当記事は2018年12月に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

はじめに

昨年に執筆してボロカスに書いてしまいました。当人にとっては、他者(村田さん)との比較で書かれると辛いものでしょうが、投資家にとって同社は、努力せず、ぶらぶらして、いつも金を投資家にせびる大バカ息子のようなものです。案の定、2019年、債務超過になってしまいました。今後は中国のファンドが出資をしてくれるそうです。中国資本に頼る同社を政府は助けるべきではないと私はいつも思っております。資本が変わったからといって、できることは少なく、going concern前提ならば、縮小均衡しかなく、法人向けの製品に特化する、自動車向けに特化するなど、ありとあらゆる工夫でやりきるしかない状況です。ファンドの狙いは減価償却費500億円のキャッシュフローや減損された有形固定資産なのでしょうが、投資の筋としては極めて悪いです。ファンドは机上の計算で投資判断をしているのでしょうが、ファンド連中の狙いは理解しかねます。

それにしても2019年8月9日に出された1Qの決算は言い訳できないほどひどいものです。売上に匹敵する特別損失を出したのですから。三ヶ月で800億以上のお金を出そうとしても普通は出せません。安打製造機ならぬ、失策暴投量産機です。

|日本の液晶拠点の最後の砦

わたしたちが普段目にするスマホなどでお馴染みの液晶ディスプレイ製造販売しているのが株式会社ジャパンディスプレイ(6740)です。

かつて液晶はシャープ株式会社(6753)が世界で初めて量産に成功した日本初のグローバル製品です。

液晶といえば日本が世界をリードしていましたが、それも2000年以降は、台湾や韓国勢に追い抜かれてしまいました。

現在では中国が台頭してきました。

一方で、シャープは経営危機から中華系のホンハイの傘下となりました。

ジャパンディスプレイはその名が示す通り日本資本の液晶の最後の砦なのです。

|たったの一度も配当を出したことがない会社

上場以来、ジャパンディスプレイは配当を出したことがありません。

成長株の中には配当を外部流出させるよりも内部留保し再投資することが合理的な場合があります。

ところがジャパンディスプレイは企業側で再投資しても赤字になります。

赤字ということは配当として出せるものがありません。

上場時に高値で調達した自己資本が当初は4000億円ありましたが、

上場来、赤字に次ぐ赤字を計上したため、いまは1000億円の自己資本しかありません。

昔、バブル絶頂期にスキーブームのとき、スキー場のリゾートでマンションが大量に販売されましたが、

多くは販売価格が100円で売られています。

交渉次第では、お金をあげるから所有者になってくれというマンションです。

無料でも買う人がいないのは、買ってからが大変なのです。

ジャパンディスプレイは、マンションに例えるならば、築50年ぐらいの過疎地に立ったマンションです。

空室ばかりで誰も利用しないのに、維持費が高く、買った瞬間に大きな含み損を抱えてしまうマンションのような会社なのです。

本来は、赤字を垂れ流す企業は儲からない不採算商品をやめること、そして、

人員などの固定費を下げることで、収支が均衡します。

ところが、ジャパンディスプレイの場合は、すべての商品がほぼ儲からない低採算商品です。

もう、固定費は削れるものは削りました。

上場時に無借金に近くピカピカの財務で登場し、最新の設備もたくさん揃えたのですが…

なのに、なぜジャパンディスプレイは赤字が続くのでしょうか。

|赤字の構造的な理由

わかりやすい例をあげます。

積層セラミックコンデンサを主力製品に持つ村田製作所とジャパンディスプレイを比べてみましょう。

まず、製品をつくるための工場です。

村田製作所は製造装置は自社でつくります。

ジャパンディスプレイは装置メーカからの購入です。

設備を内作することでノウハウが流出しません。

生産を最適化できます。ブラックボックス化もできます。

ジャパンディスプレイの場合、中国のライバルメーカーも同じ装置を買えます。

ジャパンディスプレイは製造で差別化はできないのです。

もともとが寄り合い所帯ですから、各拠点が点在しているので非効率な生産体制も構造的な弱さになります。

原材料についてはどうでしょうか。

村田製作所は、材料も自分たちでつくります。

ジャパンディスプレイは材料を外部から購入しています。

中国のライバルメーカーも同じ材料を簡単に購入できます。

液晶の場合、製造のノウハウは装置が材料のノウハウは材料メーカが握っています。

村田製作所の場合、社員は、装置を開発したり、材料を開発するのが仕事です。

ジャパンディスプレイの場合、社員の仕事は装置や材料を買うのが仕事です。

ジャパンディスプレイとは、スーパーで肉(カラーフィルタ)や魚(光学フィルム)や野菜(ガラス)を買い、

ガスコンロ(スパッタ)や包丁(露光装置)を購入して、料理をつくるタイプで、

まさに、一般消費者と同じ立場のようです。

レシピはインターネットにあるものを丸写しをする(TFT)のに似ています。

家庭の主婦に例えると主婦にむしろ失礼かもしれませんが、家庭料理なので、家族で食べるにはよいのでしょうが、

外部に販売してもあまり売れません。

店主はよくぺらぺらと自慢をします。

味には特徴はありません。

これを村田製作所に例えるならば、米も野菜も牛も鳥も自分で育て魚も自分でとっている。

そして、炭をつくり、炭焼きで、釜で飯を炊く。

世界最高の味を追い求める求道者のような人、

ということになりますでしょうか。

隠し味が絶妙で、その地域の水や草木が影で活躍しています。

土や水や空気や草木のことをとてもよく知っている人です。

ですが、隠し味をずばり言い当てられる人はお客の中にひとりもいないのです。

店主は無口でひとことも話しません。

弟子たちにもレシピは教えないのです。

しかし、そのこだわりから、世界中から注文が舞い込むという感じです。

なぜならば、とても美味しいし、世界でここだけの味だからです。

|差別化できないと、何が問題になるのでしょうか?

差別化できないと利益率は低くなります。

低いだけではなく、今後、将来に渡って利益率を高めることが難しくなるのです。

投資効率がもっとも高い対象は、「人」です。

材料も開発し、装置も開発するならば、人も猛勉強と努力を継続しなければなりません。

勉強していく仲間は自然とわらかないところを教えあい協力するようになります。

「開発」していく企業は活気があります。

人はよい環境を与えればぐんぐん能力を伸ばすことのできる動物ですが、

ジャパンディスプレイのような環境、なんでも他社からの購入では人は育ちません。

村田製作所は積層セラミックコンデンサを今年になってなんとものによっては3割の値上げを要請しました。

顧客は面白くはありませんが、ライバルに切り替えることもできないのです。

3割の値上げをしても、他社より村田の方がなお安いからです。

(村田恐るべし!なんという競争力の高さでしょう!)

同じことをジャパンディスプレイがやったらどうなるでしょうか。

赤字なので値段を3割上げてもらいたいとお客さんに要請したとしましょう。

お客さんは、「ジャパンディスプレイさん、さようなら」となり、発注は激減するでしょう。

|技術的にもコスト対応力でも遅れている

ジャパンディスプレイは、これからスマホで主流になるフォルダブルのプラスチック上の有機ELで韓国勢や中国勢の先行を許しました。

つまり、次世代技術ですでに出遅れているのです。

もともと有機ELは日本で生まれた量産技術です。

東北パイオニアや三洋電機が昔はパッシブタイプで先行していましたが、いまは韓国の三星電子の独壇場です。

装置ではキヤノンが蒸着装置でダントツでアルバックも成膜装置やクライオポンプでは強いのですが、

比較的大きな基盤で有機ELつくるノウハウでは、ジャパンディスプレイは韓国に遅れをとりました。

|10分の1以下に下落した株価

投資家は2015年に800円を超えていたジャパンディスプレイが10分の1以下の70円になったので、値ごろ感から安いと感じることでしょう。

たった3年前に4000億円の自己資本を用意したのに、いまは70億まで減ってしまいました。

これだけ短期間でこれだけ損ができる会社はそうはありません。

PBRは2年前に0.2倍程度でしたが、いまは、1倍に近くなってしまい(0.2とくらべると)割高です。

過去のPBRのレンジの上限あたりで株価が位置しており、過去最高に割高な株価です。

一昨年に構造改革を実施して、今年度は楽勝で黒字化の予定でしたが、アップルのiPhone向けの比率が高いことが裏目にでました。

iPhoneが想定よりも売れていないからです。

会社は最終黒字を目指すとしていましたが、結果は赤字でした。

さて、投資家が失敗する要素がこの会社にあります。

ひとつはキャッシュフローです。

減価償却費が500億円以上あるので、将来、これがなくなれば、収益はトントンぐらいにはなります。

減価償却費と時価総額が同じ会社も珍しいのです。

もうひとつは、利益率がどんなに低くとも黒字になってくれさえすれば株価が上がることです。

ジャパンディスプレイには7000億円近い売上があります。1%の利益率で70億円の利益です。

時価総額590億円ですから、すぐに100円ぐらいになりそうだな、と投資家にはそう思えて仕方ないのです。

投資家は山っ気でやられるのです。90%下がったのだから、20%ぐらいはリバウンドするだろうと。

失敗をさけるためのコツがあります。

利益率を見るのです。

二桁近くあれば合格です。

そうでなければ不合格です。

ジャパンディスプレイは営業損失ですから、投資不適格です。

変動費率は8割程度もあり、限界利益率が2割程度では商社並みの低さです。

限界利益率が低い企業がそれを高めることが至難の技です。

なぜ限界利益率が低いかは部材も装置もすべて他社からの購入に頼っているからです。

つまり、構造的に「見込みがない」会社です。

自己資本も増えていく見通しがありません。

資本の増加や配当の増加が見込めない以上、キャピタルゲインを想定することが難しいのです。

今後ですが、学校用のタブレットや車載用に地道な営業をすれば長期的には道は開けるでしょう。

単価が上げられるからです。

これまでのように一発勝負でアップル頼みに明け暮れるようであれば先がありません。

今後ですが、赤字会社で配当もないため、思惑や需給で株価が動く展開を予想します。

ボラティリティが高く、デイトレード向きの会社です。

もちろん、長期投資には向きません。

・・・・・・・・・・・・・・以下はusaが担当しています・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

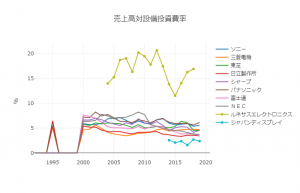

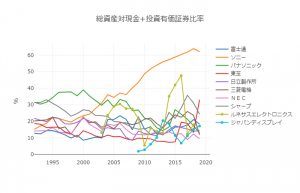

アメリカからトップの座を奪って1980年代に繁栄のピークを極めるも、1990年代以降は新興国の台頭やアップルの躍進に押されて失速の道を走り続けていると言われる、日本大手家電メーカー各社。その推移を見比べてみる。

比べるのは、東芝・シャープ・三菱電機・ソニー・パナソニック・日立製作所・富士通・NEC。そして、三菱・日立・NECの半導体LSI部門を切り離し統合設立されたルネサスエレクトロニクス(2002年設立、2003年上場)と、ソニー・東芝・日立の液晶部門を切り離し統合設立されたジャパンディスプレイ(2002年設立、2014年上場)。

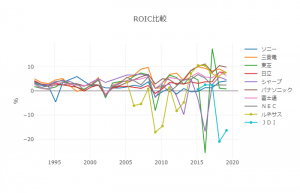

ROIC:

ルネサス、ジャパンディスプレイ、シャープ、東芝が時期は異なるも下に突出が目立つ。

ジャパンディスプレイ2018年度の大きな下落はアップル供給向けに行った大規模投資が想定外の受注減で大外れした影響によるもの。

一方でソニーはなんとか持ちこたえているといった様子。

売上高原価率:

ジャパンディスプレイとシャープがいずれも原価率8割超を推移していて、ROICのマイナスと連動する。2社共に液晶分野を主軸事業としているが、いずれも、大規模資源投下して整えた固定資産をいまだ有効利用できていないことの現れとみえ、液晶分野における日本の競争力の弱さを伺わせるようにもみえる。

(※シャープは過去に、ジャパンディスプレイへの参画を断った経緯がある)

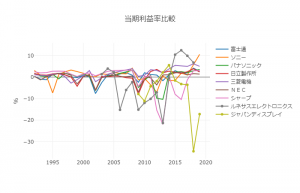

当期利益率:

平均して5%以下を推移する中、2010年頃以降から乱れが目立ってくる。業界が変動し、各社が方向転換を迫られている様子が伺える。

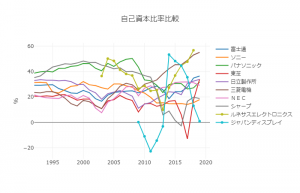

自己資本比率:

60%を上回る会社がひとつもなく、総じて低い。これも2010年頃以降は各社乱高下している。戦術の転換が迫られ、各社が模索試行していることの現れだろうか。

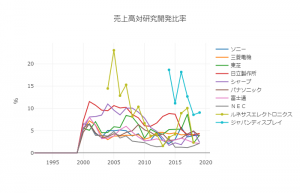

研究開発比率: ルネサスとジャパンディスプレイの上場後数年間の動きが似ている。上場で得たまとまった資金を研究開発へつぎ込んだということかもしれない。何に焦点をあてて投資をしたのか、そしてその成果はどうだったのだろうか。

ルネサスとジャパンディスプレイの上場後数年間の動きが似ている。上場で得たまとまった資金を研究開発へつぎ込んだということかもしれない。何に焦点をあてて投資をしたのか、そしてその成果はどうだったのだろうか。

2社以外のそれぞれのメーカーは、ここ2~3年に関してはどこも5%を切っている。将来を切り開く糧としての研究開発よりも、現状の生き残りをかけた事業の選択と投下に集中しているのだろうか。

設備投資費率:

ルネサスが突出して高く、ジャパンディスプレイは一段と低いのが目立つ。

総資産対現金+投資有価証券比率:

不採算部門の切り捨てと共に脱エレクトロニクスへと単独で向かうソニーが際だって上昇している。

筆者について

山本 潤 (やまもと じゅん)

ダイヤモンドフィナンシャルリサーチ投資助言部にて投資判断者を務める。株の学校長期投資ゼミの講師。コロンビア大学大学院修了。哲学・工学・理学の3つの修士号取得。外資系投資顧問のファンドマネジャー歴20年。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間200社前後の会社訪問と投資判断を行っている。

1997-2003年年金運用の時代は1,000億円を運用。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。月刊マネー誌『ダイヤモンドZAi』誌上の銘柄分析を10年以上続けている。

過去20年超の機関投資家としての運用戦績は年ベースで17勝4敗の勝率8割超(同期間の日経平均は、12勝9敗)。

現在は、DFR(ダイヤモンド フィナンシャル リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。2019年8月2日まで年初来7ヶ月間でTOPIXを8%上回る成績を提供している。

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

大学卒業後、金融機関や会計事務所へ勤務の変遷をたどる。

途中、税理士資格勉強に手をつけるもどうしても税務に興味を持てないことに気付いて会計科目だけ取得して断念。その後、経営や会計を自由に研究できる株式投資の道へ。現在フリーで働きながら日々研究に勤しむ。