6718 アイホン株式会社 -銃乱射事件相次ぐ北米で命を守るEmergency Pole by yamamoto

アイホン株式会社(6718)

-銃社会から我が子を守れ! 命を守るインターフォン-

(はじめに)

私は利益率重視の投資家ですので、同社への投資をしているわけではないのですが、バリュー株と見た場合に、株として面白い存在であることや同社の製品がお金よりも大事な命を守る製品であることのその社会的意義の重要性から掲載させていただきます。記事は私なりの表現ですので、間違っているところやアイホン社からの訂正依頼などを今後いただく可能性があります。その場合は、予告なく、修正を行う可能性があります。当記事は投資を推奨するものではありません。あくまで企業を紹介するためのものです。

さて、訪問取材前まで、アイホン株式会社(6818)は、ドアホンの会社であると思っていました。要はピンポンの会社だと。しかし、そうではありませんでした。確かに、戸建て住宅のドアホンを手がけてはいますが、この分野は、パナソニックがシェア8割を抑える市場です。同社のシェアは2割程度です。

-集合住宅向けインターフォンに強み-

同社の強みは、国内ではオートロック機能を持つ集合住宅にあります。

ドアロックのマンションでは、マンション入り口で訪問者が部屋番号を押すと呼び出しがなり、在宅であれば訪問者が何者かを確かめてドアを開ける仕組みです。高層住宅ではインターフォンは消防法にのっとった設備に分類されており、特別な仕様が求められます。

この集合住宅の分野ではアイホンは6割のシェアでトップなのです。

集合住宅向けの営業社員は数多く、管理組合から地場の工務店さんと人脈を築いていることが同社が大手家電に負けずにシェアを維持している背景です。強い営業網を有していることにより、参入障壁が高いのです。

なぜ強いのでしょうか。

単体1000人以上の社員がいらっしゃいますが、営業がおよそ600人です。開発にも力を入れています。180人ほどが開発人員です。この営業が、ハウスメーカーや工務店やゼネコン、そして管理組合などとの人脈が同社の財産となっているのです。

ビジネスモデルは、集合住宅向けオートロックと各部屋へのインターフォンの販売。そして10-15年周期のリニューアルによる再販です。製造販売ですが、管理組合などとの折衝が必要になりますので量販店で安く売るというモデルではないのです。そこがポイントです。

-命を守るインターフォン-

日本という国家は、国民の命を守るために、かなり踏み込んだ安全規制のある国です。消防法では、火災報知器とインターホンとを難燃性の有線ケーブルで両者を繋ぐことになっているそうです。近隣の部屋で火災が起きた時、下の階や上の階に住む人にはインターホンから火災を知らせる仕組みです。

人権意識の低い新興国では建物の倒壊や火災で大勢が亡くなりますが、わが国、日本のように人権意識が高い国では、法律が災害が大惨事につながる危険を未然に防いでいるのです。アイホンのインターフォンが命を守っているのですね。

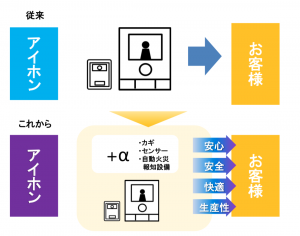

-北米事業:銃社会で普及するEmergency pole (IXシリーズ)-

北米で相次ぐ銃乱射事件。

無差別で理不尽な狂乱者による事件が相次いでいます。

市民は自ら、銃社会から子供を守るしかありません。

米国では、いまだに銃規制がありません。

そこで、大学、学校、公園などはセキュリティー自衛策として、アイホン製のEmergency pole(IXシリーズ)を設置します。

緊急事態が起きた時に、校内に設置されたボタンを押すとサイレンがなり、警察と繋がります。

いざというの時に、稼働しないのでは話になりません。

品質が重要視されるので日本製のアイホンが使われるのです。

屋外で、24時間の通電状態を保つため、品質が最重要視されるのです。

ホワイトハウスにも守衛と室内とを結ぶインターフォンではアイホン製が納入されるなど実績があります。

-業務用ナースコールで存在感-

業務用ではナースコールシステムでケアコム社とシェアを二分しています。この分野は安定的なキャッシュカウです。

今後は、介護施設向けにも拡販します。

そして、病院や介護施設の人手不足に対応して様々な工夫が商品機能に付加されていくでしょう。例えば、ナースステーションに呼び出しがかかると同時に看護師さんのスマホにも連動して呼び出しがかかるような機能が付与されます。

-収益構造と収益見通し-

営業と開発中心で固定費は比較的高い収益構造です。

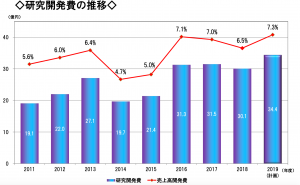

IoTやスマホなどの連携機能が付与され、インターフォンの役割も変わりつつありますが、研究開発投資を近年積み増しています。見た目の営業利益率が一桁と高いとは言えません。

収益性には課題が残ります。

一方で、主力の国内は集合住宅の建て替えや大規模修繕の更新時期を迎えており、今後数年の需要は旺盛です。

同社の営業力が活かせるでしょう。

耐久性が10年あるとはいえ、10-15年程度で交換が必要です。

大家さんにとっては、オートロックは女性入居者の必須条件ですので、中古マンションのオートロック化の追い風が吹いています。

海外はセキュリティポールの拡販が軌道に乗りました。代理店販売ですが、ジワリと延ばせるでしょう。

実際、前期は海外売上は過去最高でした。

2011/3の海外売上は66億円でしたが、2019/3には130億円へと倍増しています。欧州も拡販を計画しています。

-第7次計画では、今期2020年3月の営業利益率は会社計画では4.2%と下がる想定です。

要因はR&Dが上がるからです。 (しばらくR&Dの高止まりするでしょう)

スローガンは「変身!」をかかげています。

インターフォンの定義を見直し、5Gの世界観やAIの活用などの大きな課題に取り組みます。

着実な増収増益を見込み、2022年3月には売上490億円、営業利益30億円を目指します。主に海外を伸ばす計画です。

-バリューエション

株価の下値不安は小さく、PBRが0.6です。

自己資本比率80%に加えて資産内容もよいため、バリュー株の評価です。

配当は今期2020/3計画で50円と高く、株価1600円台で利回り3%と高い部類です。

筆者について

山本 潤 (やまもと じゅん)

ダイヤモンドフィナンシャルリサーチ投資助言部にて投資判断者を務める。株の学校長期投資ゼミの講師。コロンビア大学大学院修了。哲学・工学・理学の3つの修士号取得。外資系投資顧問のファンドマネジャー歴20年。2018年よりDFR投資助言部。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間200社前後の会社訪問と投資判断を行っている。

1997-2003年年金運用の時代は1,000億円を運用。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。月刊マネー誌『ダイヤモンドZAi』誌上の銘柄分析を10年以上続けている。

過去20年超の機関投資家としての運用戦績は年ベースで17勝4敗の勝率8割超(同期間の日経平均は、12勝9敗)。

2019年現在、DFR(ダイヤモンド・フィナンシャル。リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。生涯一ファンドマネジャーを自負し毎営業日、訪問取材をし、顧客にポートフォリオを提供し、55才となった今も若手運用者と張り合っております! 中央大学の理工研究所数学科の博士課程に在籍中ですが、運用で忙しく数学の研究は全くできていない状況…