6551 ツナググループHD:社会課題解決に挑む成長企業 – アナリストレポート

1.労働需給ギャップという社会課題解決に向き合う

日本の労働市場では少子高齢化に伴う労働力不足が大きな社会課題となっている。パーソル総合研究所の推計によれば、2030年には労働需給ギャップが約644万人に達すると見込まれており、人手不足の深刻化が避けられない状況である。この課題に真正面から挑んでいるのが、採用支援サービスを手がける株式会社ツナググループ・ホールディングス(以下、ツナググループ)だ。同社は「2030年労働需給GAP解消」という社会課題の解決を自らの存在意義と位置付け、ミッションに「つなぐ、つなげる、つながる。」を掲げて事業を展開している。人と仕事を“つなぐ”ことで労働市場のミスマッチを解消し、日本経済を下支えすることが基本理念である。

ツナググループは2007年の創業以来、一貫してこの社会課題に向き合ってきた。創業者で現代表取締役社長の米田光宏氏は、新卒でリクルートグループに入社しアルバイト求人メディアの事業企画責任者などを歴任した後、2007年にアルバイト領域特化の採用代行(RPO)事業として同社を設立した人物である。リクルート時代の経験から、非正規領域の採用課題に着目して独自のソリューションを立ち上げた背景がうかがえる。米田氏は「課題の起点は『人が足りない』という現状」にあると指摘し、その解決に向けて企業と求職者をつなぐ様々な施策を打ち出している。「できることは、まだある。」をスローガンに掲げ、同氏は人材不足という社会課題に対して自社のビジネスを通じた解決策を提示し続けている。

2.採用市場のインフラを目指すソリューションカンパニー

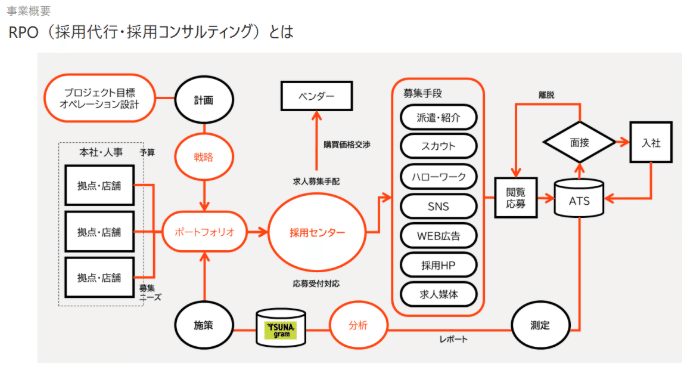

ツナググループは自社を「採用市場のインフラ」と位置付け、多角的な人材サービスを提供するソリューションカンパニーである。具体的には、企業の採用活動を包括支援する採用ソリューション事業(採用コンサルティング・アウトソーシング等)と、人材を企業に供給する労働者派遣事業・有料職業紹介事業の二本柱が事業概要となっている。単なる求人広告や紹介に留まらず、採用計画の立案から応募者管理、選考・面接の代行、採用後の定着支援に至るまで、ワンストップで幅広いサービスを展開している点が特徴だ。この包括的なサービス体制によって、同社は企業側・求職者側双方にとってなくてはならない存在、すなわち採用市場の基盤(インフラ)となることを目指している。

同社の顧客基盤は各業界のトップクラス企業を中心に非常に盤石である。従業員数1,000名超の大手企業をはじめ、約3,700社、延べ15.5万拠点の採用支援を手掛け、年間で約269.6万人の求職者を企業に送り出し、そのうち15.6万件の採用成立に貢献している。この実績が示すように、ツナググループは国内でも有数の大量採用支援のプラットフォームを築いており、蓄積された膨大なデータとノウハウを武器にサービスの質を高め続けている。同社の目指す「採用市場のインフラ」とは、まさに日本中の企業と求職者を結ぶハブとして機能し、人材流動化になくてはならない存在となることである。顧客企業からの信頼も厚く、「公平かつ独自のポジションから最適なコンサルティングとソリューションを提供している」と高い評価を得ていることが、安定した取引基盤から伺える。こうした強固な顧客基盤と包括的サービス提供力は、同社の大きな強みである。

3.ビジネスモデルという構造的課題解決に向き合う

同社は自社のビジネスモデルに内在する構造的な課題に真正面から取り組んでいる。本節では、同社の収益構造、クライアントとの関係性、競合優位性、スケーラビリティ、そして顧客属性について詳しく解説し、同社がビジネスモデル上の課題にいかに向き合っているかを示す。

・収益構造(ビジネスの稼ぎ方)

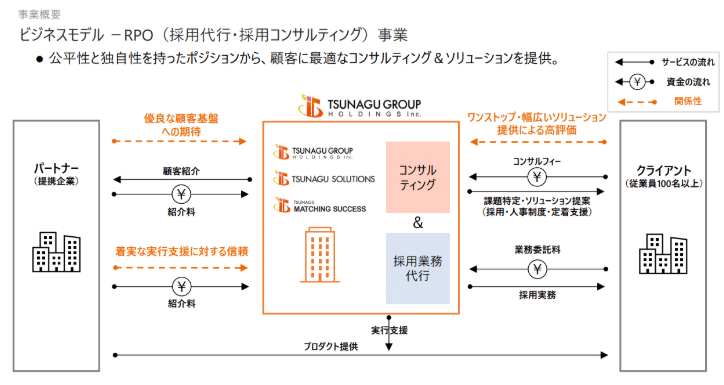

収益源は大きく二つの領域に分かれる。主力のヒューマンキャピタル事業(RPO=採用代行・コンサルティング等)と、補完的なスタッフィング事業(人材派遣・人材紹介)である。ヒューマンキャピタル事業では、企業の採用業務を包括的に請け負うことでコンサルティングフィーや業務委託料といった形で収益を得る。一方、人材紹介においては紹介手数料(成功報酬型フィー)を得るモデルである。要するに「採用業務のアウトソーシングによる委託収入」と「人材マッチングによる成果報酬」が収益の二本柱となっている。この二軸を持つことで、特定の採用手法に偏らない中立的な立場から顧客企業に最適なソリューションを提案できる強みがある。例えば、自社の求人メディアを持たないため広告料ビジネスに依存せず、クライアントの課題解決に必要とあらば他社の求人媒体や採用サービスも組み合わせて提供する。実際、短期バイトマッチングアプリ等の新サービスとも連携し、顧客の要望に応じて採用手法のポートフォリオを柔軟に組み替えている。

また、スタッフィング事業(派遣・紹介領域)では、自社の登録スタッフをクライアント企業に派遣したり、人材を紹介したりすることで手数料収入を得る。同社はコンビニ店舗を実際に運営し、そこで派遣スタッフの研修を行うユニークな取り組みも行っており、現場力を高めることで派遣サービスの付加価値向上と収益拡大を図っている。以上のように多面的な収益モデルを構築することで、景気や採用市場の変動にも強いビジネスを実現している。同社のサービスは景気拡張期には慢性的な人手不足ニーズに応え、不況期には企業の採用効率化ニーズに応えるため、景況を問わず一定の需要が見込める点も収益モデル上の強みである。

・クライアントとの関係性(契約形態と継続性)

クライアント契約形態はコンサルティング型の長期契約が中心である。同社は年間契約に基づき企業の採用業務を継続的に支援しており、このストック型ビジネスが安定収益につながっている。実際、コロナ禍において多くの顧客企業で採用ニーズが急減した際にも、年間契約のRPOフィーが下支えとなり、売上の落ち込みを一定程度抑えた。これは、もし完全な成功報酬(「1人あたり●円」のような)モデルであればより大幅な減収となっていたであろうことを示唆している。こうした長期契約により蓄積された顧客との信頼関係は厚く、顧客企業の継続率は総じて高いと考えられる。

契約形態としては、顧客企業の採用ニーズに応じて柔軟だが、基本的にはコンサルティングフィー(月額固定フィー)+成功報酬(採用決定1件あたりの紹介料)といったハイブリッド型が多いとみられる。このモデルにより、初期段階ではコンサルタントが深く企業に入り込み採用課題を洗い出しつつ、その成果が実際の採用成功として結実した段階で成功報酬を得るという双方にメリットのある関係を構築している。結果として顧客企業にとっては単発の採用代行ではなく継続的なパートナーとして位置付けられ、契約のリピート率向上につながっていると推察される。

・競合優位性(差別化要因と参入障壁)

競合優位性は、特定領域に特化したサービスモデルと多様なソリューション提供力にある。同社の主戦場はコンビニエンスストアや外食産業などアルバイト・パート人材の大量採用が課題となる業界であり、ここに総合的な採用代行サービスを提供している点がユニークだ。求人媒体大手や人材派遣大手など競合は存在するものの、「全国の店舗採用をワンストップで請け負う」というモデルで全面的に競合する企業は実質的に見当たらないとされる。いわばニッチ市場のトップランナーであり、この地位自体が参入障壁となっている。

競合他社との違いとして、ビジネスモデル上の構造も挙げられる。多くの人材ビジネス企業は新卒・中途の正社員採用領域に注力しがちで、そちらの方が短期的な収益性は高い。一方でアルバイト・非正規領域の採用支援は人手を要し効率が悪いため、他社にとっては魅力が低く参入が進みにくい領域であった。同社はまさにこの「労働集約的で収益性が低い」という構造を逆手にとって市場開拓を行い、ノウハウを蓄積してきた点に強みがある。30年超にわたり同領域に携わってきた米田社長の知見も相まって、アルバイト・パート採用市場におけるコンサルティング力・現場理解では他社の追随を許していない。

さらに、同社は自社で求人メディアを運営していないため特定の採用チャネルに依存しない中立性を持つ。例えば、人材紹介会社であれば自社登録人材を売り込み、求人広告会社であれば自社媒体への出稿を促すインセンティブが働くが、ツナグにはそれがない。そのためクライアント企業の課題に応じてIndeedからSNS、派遣活用から外国人雇用まで、最適な手段を自由に組み合わせられる提案力が差別化要因となっている。この包括的ソリューション提供力と中立性はクライアントからの信頼を呼び込んでおり、「顧客に最適なコンサルティング&ソリューションを提供する」という同社の強みとして決算資料でも強調されている。加えて、派遣スタッフ研修用の実店舗運営や、外国人材活用支援など付加価値サービスを展開できる点も他社にはないユニークな優位性である。

こうした強みゆえ、潜在的な競合は業界大手企業となる。例えば、人材業界の巨人であるリクルートHD(求人メディア「タウンワーク」や検索エンジン「Indeed」などを展開)などは広義には競合たり得る。しかしリクルートなどはあくまでプラットフォーム提供が主であり、個別企業ごとに入り込んで採用実務を代行するモデルではない。ツナググループHDはソリューション提供企業としてプラットフォーム事業者とも共存しつつ、サービス業界の人手不足という社会課題に深くコミットしている点で独自のポジションを築いている。

・スケーラビリティ(成長性と再現性)

人的リソースへの依存度と事業の再現性は、ツナググループのビジネスモデルにおける大きな課題であった。同社は創業以来コンサルタントやコーディネーターといった「人の力」によってサービス品質を担保してきたため、急成長に伴っては人件費や固定費が膨らみやすい構造があった。実際、コロナ以前の同社は固定費比率が高く、売上が落ちると一気に赤字に転落しやすい損益構造であったと振り返られている。この非スケーラブルな構造を変革すべく、同社はコロナ禍を機に大胆な構造改革に乗り出した。具体的にはDX(デジタルトランスフォーメーション)投資による業務のシステム化・効率化と、固定費の変動費化(外部リソースのオンデマンド活用)である。

その結果、売上は拡大しているにもかかわらず社員数はほぼ据え置きという高い生産性向上を達成した。人件費増加に頼らず業務処理量を大幅に伸ばせたのは、採用管理システムやRPAの導入、クラウド活用などによって属人的な業務プロセスを標準化・自動化した成果である。また、必要に応じて業務の一部を社外パートナーに委託する「オンデマンド型」のオペレーションを取り入れたことで、固定費の硬直性を緩和し利益率改善に寄与している。

さらにエンタープライズ向けに特化したモデルの再現性という観点では、横展開の余地が広がっている。同社はこれまで外食・小売といったサービス業に強みを持っていたが、近年では物流倉庫、医療・介護分野など新たな産業領域にも進出している。これらの業界でも人手不足が深刻であり、同社のサービスへの需要は大きい。事実、コロナ禍でも需要が底堅かった物流・医療分野を開拓したことで、ポストコロナ期の業績V字回復に弾みがついた。このように、蓄積したノウハウを他業界へ展開することで事業の再現性を高め、スケールメリットを追求している。

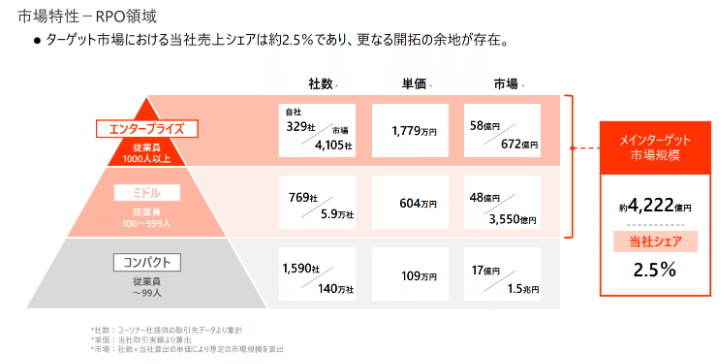

もっとも、さらなる飛躍のためには中堅・中小企業向け市場の取り込みが鍵となる。同社の主要顧客は大企業が中心であるが、国内には膨大な数の中小規模事業者も存在する。ツナググループ自身の推計によれば、同社が現在サービス提供する大企業・中堅企業は合計約1,100社だが、このターゲット領域の潜在市場規模は約4,222億円に達し、同社の現行シェアはわずか2.5%に過ぎない。顧客基盤拡大の余地はまだ大きく、特に地方の中堅企業や店舗数の少ない小規模チェーン等へのサービス普及が次なる成長フェーズとして期待される。その際には、現在のようなマンパワー主体の提供形態から、より標準化されたパッケージサービスやオンラインプラットフォームの活用がカギを握るであろう。そうした展開力次第では、人材業界のインフラ的存在になるという同社ビジョン(「採用市場のインフラになる」)の実現も見えてくる。

・顧客属性(主要顧客の業界・規模)

顧客企業の属性は、ツナググループのビジネスモデルを語る上で重要な要素である。現在の主な顧客層は、従業員1,000名超の大企業が中心であったが徐々に中小規模にも顧客が拡大している。直近では従業員1,000人以上の大企業クラスが300社超、100~999人規模の中堅企業が700社以上にのぼる。従業員100人未満の中小企業は1500社。中小企業市場は将来の開拓余地として期待される市場である。

業種的には、多店舗展開型のサービス業が顧客の多数を占める。具体例としては、大手コンビニチェーン、ファミリーレストランやファストフード、アパレル小売チェーン、ホテル・旅館業などが挙げられる。これらの業界は全国に多数の拠点を持ち、アルバイト・パートを中心に頻繁な人材補充が発生するため、ツナグのような採用代行サービスとの親和性が高い。また、近年では前述のとおり物流倉庫業、運送業、さらには病院や介護施設などにも顧客の幅を広げている。これらはコロナ禍で需要が伸びた(物流)あるいは恒常的な人手不足が深刻(医療・介護)といった特徴を持ち、同社にとって新たな成長マーケットとなっている。

顧客企業の規模が大きいことから、契約単価も比較的大きい傾向にある。先述のように、大企業クラスのクライアント1社あたり年間数千万円規模の売上になるケースも多い。一方で、中小企業向けには年間数百万円以下の小口案件も存在する。同社は大企業向けのオーダーメイドサービスで実績を築いてきたが、将来的には小規模顧客向けにサービスの簡易版やテンプレート化を進めることで客層のすそ野を広げる可能性もある。それにより顧客ポートフォリオがさらに多様化すれば、特定業界・特定顧客への依存も下がり、より安定した収益基盤が築けるだろう。

以上のように、ツナググループは収益モデル上の構造的な課題(人手依存による低収益性や特定業界偏重など)に対して、DX投資や市場拡大戦略によって解決策を講じつつある。主要顧客である大手企業との強固な関係性と信頼を土台に、競合他社に真似できないサービス品質を提供し、なおかつビジネスのスケールアップも追求する同社の戦略は、労働市場の構造的課題をも解決に導くポテンシャルを秘めていると言えよう。

4.AIとデータ活用による採用DXの推進

同社代表の米田氏は、人手不足解決のキーとして「業務ポートフォリオの最適化(T.P.O.)」と「雇用ポートフォリオの最適化(H.P.O.)」を掲げている。T.P.O.(Task Portfolio Optimization)とは業務の性質に応じて人間・AI・ロボットを適材適所で活用する発想であり、例えば「顧客対応など感情労働は人が担い、データ分析など頭脳労働はAIが担い、単純反復作業はロボットが担う」という形で役割分担することである。一方、H.P.O.(Hiring Portfolio Optimization)とは正社員・アルバイト・派遣・単発等の雇用形態を最適に組み合わせることを指す。ツナググループはコンサルティングを通じて企業の業務と人材構成を精査し、このT.P.O.とH.P.O.を実現するソリューションを提案している。これにより、人とテクノロジーの力を最大化して生産性を高め、限られた人材で必要な業務を回せるよう支援するのが同社の狙いである。事実、同社の注力分野であるRPOサービス(採用代行・DXリクルーティング)事業は直近でも前年比20%超の成長率を記録しており、テクノロジー活用による効率的な採用支援サービスが市場で高い需要を得ていることを示している。

(代表挨拶より)

5.外国人材採用支援で市場ニーズに応える

国内人手不足の解決策の一つとして注目される外国人労働力の活用にも、ツナググループは積極的に取り組んでいる。日本の外国人材関連市場は今後大きく拡大が見込まれており、同社推計によれば2030年には約1.5兆円規模に達する見通しである。こうした市場ニーズに応えるべく、同社は外国人材の採用・育成・活躍支援に注力している。特筆すべきは、自社で設立した関連財団「公益財団法人国際人材活躍支援機構」の存在である。これは外国人技能実習生などの受入れ支援を目的とした団体で、2025年3月に公益財団法人として認定され、日本全国に3,755ある監理団体のうち公益法人は0.7%しか存在しない中で極めて希少な公的信頼性を備えた団体となった。この財団を通じて同社は送り出し機関(海外の人材送出機関)と受入企業のハブ(橋渡し役)として機能し、外国人材が安心して働ける環境づくりや、企業側への定着支援・教育体制整備に至るまで、一貫したサポート体制を構築している。企業ニーズと外国人材のキャリア形成の両立を図る同社の取り組みは、単にビジネスという枠を超えて社会的意義も大きい。

外国人労働力の積極活用は、日本の労働市場における構造的な人材不足を補う有効策であり、ツナググループはその分野で先駆的なポジションを築いている。同社は外国人材の安定的な供給源を確保すべく、アジア各国へのネットワーク拡大にも努めている。例えば2025年4月にはネパールの有力送り出し機関ブミプトラ社と協定を締結し、日本企業への人材マッチングで実績のあるパートナーとの連携を強化した。ネパールは若年人口が豊富で日本就労希望者も多いことから、同社は現地での教育・選抜体制を整備し、将来の継続的な人材確保に備えている。さらに日本国内では、自治体との協働による外国人材受入れモデルの構築にも取り組む。2025年5月、茨城県境町と包括連携協定を締結し、フィリピンの姉妹都市から介護人材を受け入れるスキーム作りを支援するなど、地域の人手不足解消に向けた官民連携モデルを推進している。このように海外・国内双方でネットワークを広げることで、ツナググループは「必要な人材を必要な場所へつなぐ」という社会的役割を果たすと同時に、自社の新たな成長領域を切り拓いている。

6.地域連携とグローバル展開で描く成長戦略

ツナググループは中長期的な成長戦略として、国内外の市場拡大を的確に捉えた施策を打ち出している。その根底にあるのが、前述の社会課題解決と事業成長の両立というビジョンである。同社の分析によれば、日本の人材サービス市場(派遣・紹介・求人広告等の総市場)は2024年時点で約12.7兆円規模だが、2030年には16.5兆円まで拡大すると見込まれる。こうした市場の中で、同社がターゲットとするRPOや外国人材紹介といった領域(SOM: Serviceable Obtainable Market)は年率+28%という高い成長が期待されており、特に外国人材採用市場は規模・成長率ともに重要なポーションを占めると認識している。このため前述のとおり、外国人材分野へのリソース投下や海外機関との連携強化は戦略の要となっている。また、アルムナイ(退職社員)採用やリファラル(社員紹介)採用といった新しい採用手法も台頭しつつあり、2030年までにそれぞれ市場規模300億円・350億円規模が見込まれるなど高成長が予想される。同社はこれら新領域にもアンテナを張り、自社サービスとのシナジーが見込める分野には積極的に参入・提携を検討している。実際、近年はHRテック企業との業務提携や関連会社のM&Aも進めており、例えば2021年には採用支援のAIGATEキャリア社を買収してグループ内に統合するなど、サービス拡充による成長基盤強化を図っていることが伺える。

加えて、地域との連携も同社成長戦略の重要な柱である。地方都市や自治体との協働により、地域特有の雇用ニーズに応じたソリューションを提供しつつ、新たな市場を開拓する取り組みを進めている。前述の境町との協定はその一例であり、同社はここで得られた知見を他地域へ横展開することで、全国規模でのソリューション提供につなげようとしている。また、大都市圏においても地域密着の支援を強化しており、2024年には地方創生応援税制(企業版ふるさと納税)を活用して横浜市へ寄付を行うなど、自治体の施策に協力する姿勢も示している。これは単なる社会貢献に留まらず、同社にとって主要顧客企業が多数店舗を展開する地域との関係構築を深め、ひいてはビジネスチャンスを広げる意図も読み取れる。総じて、ツナググループの成長戦略は「市場拡大の波を捉え、技術革新とネットワーク拡大で成長する」という方向性に集約される。同社は社会課題の解決にコミットしながら、その過程で自社のサービス領域と提供価値を拡大させるという好循環モデルを描いている。

7.業績:増収増益が続く

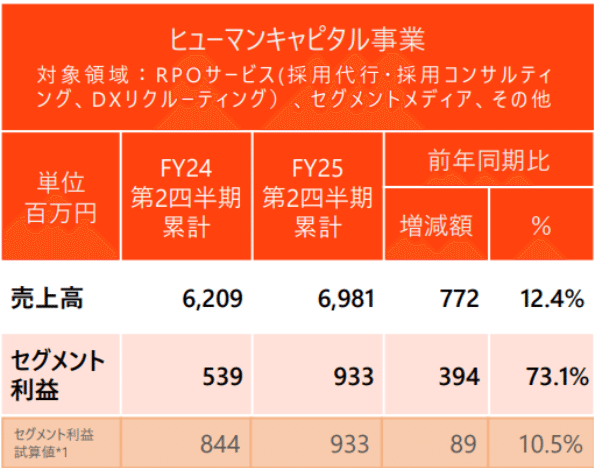

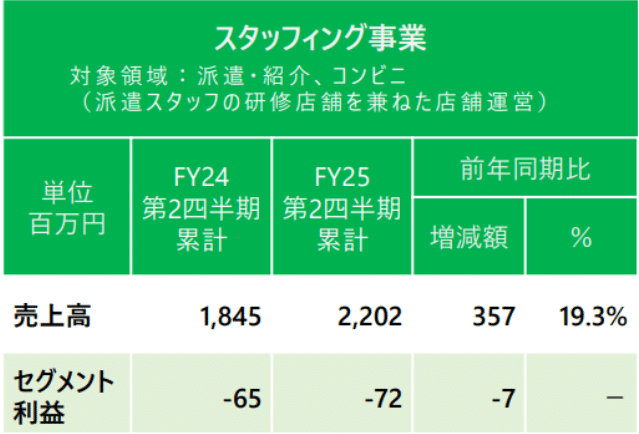

ツナググループの業績は好調であり、直近も増収増益基調が継続している。2025年9月期第2四半期(累計、2024年10月~2025年3月)は売上高9,108百万円(前年同期比+15.9%)、営業利益477百万円(同+17.6%)と2桁の増収増益を達成した。四半期ベースで見ても、2025年9月期第2四半期単体の売上高は4,603百万円(前年同期比+15.5%)、営業利益は297百万円(同+5.6%)となり、売上高は4四半期連続の増収、営業利益は5四半期連続の増益を記録している。コロナ禍からの景気回復局面で企業の採用意欲が旺盛であることに加え、同社の提供するRPOサービスや派遣・紹介サービスが幅広い業種で堅調に利用拡大していることが背景にある。特に主力のヒューマンキャピタル事業(RPOサービス等)は顧客の採用ニーズ拡大に支えられ大きく伸長し、セグメント売上高は前年同期比+12.4%、セグメント利益は+73.1%と飛躍的な増益となった。一方、積極投資中のスタッフィング事業(派遣・紹介)は売上高こそ前年同期比+19.3%と高成長だったものの、成長加速に向けた先行投資負担によりセグメント損益は引き続き若干の赤字計上となっている。しかしこれは将来の収益拡大に向けた戦略的投資であり、売上規模は着実に拡大していることから、中長期的には収益貢献が期待できる。

2025年9月期通期の会社計画は、売上高20,000百万円(前期比+22.0%)、営業利益860百万円(同+36.7%)と設定されており、4期連続の増収増益となる見通し。売上高200億円の大台乗せは同社にとって過去最高水準であり、市場拡大の追い風と自社の成長戦略が噛み合っていることを示すものだ。財務面でも自己資本比率の向上や有利子負債の削減が進み、収益基盤の安定性が増している点も評価できる。ツナググループは株主還元にも前向きで、前期は創業以来初となる記念配当を実施した。もっとも現在は成長投資が優先の局面と考えられ、得られた利益は積極的な事業拡大やM&A戦略に充当する方針とみられる。人材市場のニーズに応じたサービス強化により、一時的な費用増はあっても中長期で利益成長を実現するとの経営判断であろう。総じて、同社の業績は堅調な成長トレンドにあり、市場環境にも支えられて今後も持続的な増収増益が期待できる。社会課題の解決と企業価値の向上を両立させるツナググループのビジネスモデルは、これからの日本経済において益々重要性を増すものといえる。

8.バリュエーション

時価総額 54億円

株価 642円(2025年5月27日終値)

会社予想EPS 66.9円

会社予想PER 9.6倍

配当 14円

配当利回り 2.2%