2018年12月27日

===タクミナ 6322 long term buy ==== 執筆:山本 潤

山田社長の方針は、「世の中にないものをつくれ」。潜在的な社会の需要を信じ、それを推進するということは、なかなかできることではない。

タクミナはダイヤフラム型ポンプでユニークな商品を次々と商品化してきた。

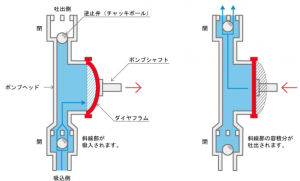

まず、ダイヤフラムというのは、たとえば、心臓のようなもので、吸って吐くことで流体を送る仕組みだ。

ダイヤフラムポンプはクリーンルームを汚染しないドライポンプとしては最適。

ロータリーポンプのようなオイルポンプは排気対策をしないとオイルミストでクリーンルームを汚染する。また、モータで金属を回すタイプものは、スラリー用途では、ポンプの流路を磨耗させ、ポンプの金属粉が汚染の原因になる。

ところが、ダイヤフラム型は吸って吐くという動作をするがために脈動がある。だれもがそれは仕方がないと思ったところ、12年前にタクミナは無脈動のダイヤフラムポンプを作ってしまう。

これが、同社の大ヒット商品smooth flowだ。

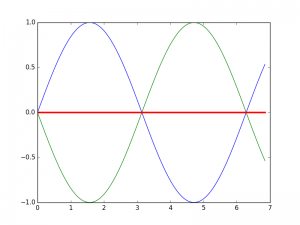

これは、2つのダイヤフラムからの波を合波するという発想で実現。つまり、sinとcosineという三角関数を位相をずらして足して一定にするようなものだ。

二つのダイヤフラムを搭載し無動脈を実現した

これがヒット。誰もできなかったこと。高収益を叩き出す土台となった。

smooth flowシリーズは10年でゼロから市場を拡大した。まだ全社売上に対する比率は高くない。そして、2017年、同社は高粘度、高圧、無磨耗という夢のポンプを発表。わたしの予想だが、同社の中期的な成長を牽引することになるだろう。

smoothflowシリーズ。タクミナ本社の受付にて

ダイヤフラムの欠点は、高圧に向かないこと、そして、高粘度に向かないことの二点であったが、その欠点を克服したのだ。そうなれば汚染なし、磨耗なしのダイヤフラム型ポンプは鬼に金棒である。

特に、同業他社が、金属のローターやステーターが磨耗することを前提に、それらの取り替え需要、つまり、「サービス」「保守」「メンテ」で儲けるという二重取りのビジネスモデルを構築したのに対して、タクミナはメンテフリー、使い捨てなし、という立場である。投資家は、メンテや保守で儲けるストック型のビジネスを評価するが、顧客の立場から見れば、とんでもない話である。都合が良すぎる。メンテフリーがいいに決まっている。だから、タクミナが勝つだろう。メンテはいらない、磨耗はしない、といっているのだから。

タクミナのダイヤフラムポンプとのことで、

上記のようなクリーンルーム用の排気ポンプではなく、エレクトロニクス用途のプロセス液、特に粘度を伴う送液用ということで調べた。

実に夢の広がる話ばかりだ。高分子有機ELや今後飛躍するリチウムイオン二次電池向けだ。

(有機ELについては実績はまだない)

(1)エレクトロニクス用途で例えば塗布型有機ELのようにポンプを通過した材料をデバイスに応用し、電流を流す場合には金属コンタミがデバイス物性の外乱要因。管理不能な電流パスの原因となり、デバイス不良など品質問題に直結するためメーカーの理想はコンタミゼロだ。

(2)無脈動定量ポンプの競合であるスネイクポンプについても調べてみた。

金属チューブ内に金属のスネークを回転させることで連続的に均等な送液室を形成するものであり、定量吐出の原理は納得。この場合、食品ように柔らかくて流動性のある物質の計量には好適と考える。しかしながら、ポンプを構成するメタル部品自体の摩擦や、内部を流れる流体が摩擦源として機能しうるため、エレクトロニクス用の金属コンタミゼロ用途にはリスクが大きい。

半導体プロセスや塗布型有機ELの信頼性を確保するにはできれば代替え手段を使いたいところだ。

スラリーの吐出では間違いなくポンプ構成材料の金属摩耗が想定されるからだ。

今回の想定用途であるLiイオン電池用途に関しても同様だ。大容量二次電池の電極用途などではエネルギー密度が高いこと自体がリスク要因であるとともに、実際に使われる材料やコンタミまで含めた電気化学反応がすべて把握されているわけではないため、電気化学反応に影響しそうな金属コンタミだけでなく、想定外の余計な微粒子の混入は回避するべきだ。特に今後、二次電池の電極材料はサブミクロンが主流になる。スラリーなので著しい磨耗を他の方式を使うポンプでは想定しなければならない。現在の電極材ではスネイク型が8割のシェア、smooth flowは2割のシェアであるが、10年後には逆転する可能性がある。市場が10倍、シェアが3倍になれば、販売は30倍になる。これは大チャンスだ。

タクミナのダイヤフラムポンプは、構造や構成材料が発生する金属コンタミ回避の観点では圧倒的に有利。しかしながら、一般的なダイヤフラムポンプには脈動が当たり前であり定量吐出には向かないと考えてる技術者が多い。このような課題を解決したのがタクミナのスムーズフローポンプとのことなので、こちらもホームページや特許を調べてみた。

脈動に関しては、複数のダイヤフラムポンプの位相を考慮して組み合わせるた精密ポンプを12年前に製品化しているとのことで、開発の歴史や課題解決、特許を参照しましたが、大変好感の持てる記載と感じた。

特許は過去90件程度が出願されており、このうち8割程度が権利化されている。地道な研究開発が読み取れる内容であり、エレクトロニクス用途ではかなりの強みが期待できると考える。

何よりも、市場のニーズや課題を反映した開発が具現化されているようであり、例えば今回の韓国メーカーの電池用途をはじめとして今後のナノレベルの材料の送液ニーズに適合した開発と製品化を大いに期待できそうだ。

ビックサイドで開催されたInChemでは同社のブーズを訪れた技術者の人数は昨年対比で大幅に増加。商談が活発化している。本日(12/4/2017)、下方修正を受けて株価は調整しているが、バラスト水向けポンプの特需が後にずれたのが主因で、smooth flowの受注は活発だとのこと。このところ、電池向けで他社からの乗り換えの事例があるという。長期的にみれば同社に追い風が吹いていると、わたしは考えている。

海外営業

まだ同社の海外開拓は手付かず。米国に4人の営業マンを配置した。代理店に頼らず、顧客と直に向き合う決意だ。

In Chem 2017にて(東京ビックサイト展示会)

- HPLシリーズ等を展示。高圧需要に対応。 これまで密封タイプの高圧はダイヤグラムでは難しかった。

- R&D向け小型の無動脈ポンプQシリーズの展示。桜色にしたのは、日本を代表しているとの思い。「気合い」をいれるため。

- 密閉タイプのメリットとしては、発熱しないということ。外気を遮断。安全だ。

InChem 2017にて、タクミナのブースにて山田社長(右)。社長を取材する筆者(左)

技術領域と知財

タクミナの権利化された特許は70数件。もっとも多い筆頭IPC分類はF04B 43/02である。筆頭IPCというのは特許出願の折、内容が複数の分野にまたがるのが普通なので、IPCを並記することになるが、その中で、どれかひとつを選ぶとすれば、このIPC領域かな?という形で選ばれたものが筆頭IPCである。タクミナの場合は、ポンプ領域であり、F04Bは[液体用または液体および圧縮性流体用ポンプ;液体用容積形機械]を表している。さらに、43/02は「板状の柔軟な部材をもつもの,例.ダイアフラム」を表している。だから、タクミナにとっては、どんぴしゃりのダイヤフラムポンプの領域を示す。

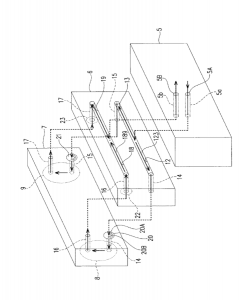

たとえば、2017年2月に権利化されたダイヤフラムポンプ特許5953492は、シートの配置に関する基本的なものである。配置や形状を権利化できれば、それは基本特許と成り得る。

特許5953492。構造や配置で抑える基本的な特許の取り方。

IPC F04B 43/02を逆引きし、2017年の権利化をマッピングすると、以下の顔ぶれになる。

蔡応麟 他 6

応研精工 3

村田製作所 2

セイコ-エプソン 2

日本ピラ-工業 2

蔡応麟は大型設備向けRO膜関連なのでタクミナのニッチ領域のライバルではない。

応研精工は従業員80人規模のロータリーポンプメーカであり、無脈動のダイヤフラム型ポンプの権利ではない。村田、セイコーエプソンは、どちらかといえば、タクミナのライバルというよりも、ユーザーである。ピラー工業も無脈動型ではない。

アルバックもこの技術を検討している。彼らは有機ELの塗布型への以降によりクライオポンプや蒸着装置の先行きの保険として、塗布型ELにも相応の資源を投入しているからだ。エプソンも塗布型ELでインク技術に無脈動を応用しようとしていることがわかる。

装置メーカが中小のサプライヤーと組んで製品化するケースは多い。互いに切磋琢磨できる関係を長期的に築けるかどうかだ。大手の内作は正社員のコストが倍以上なので、機動力があり、コスパに優れる中小企業にどうしても頼ることになる。日本の製造業の本当の強さは、中小企業の裾野の広さにある。

=下方修正の内容=12/4/2017(電話取材)

バラスト水向けが前期は10億円あったが、上期1.8億円、下期8.2億円であった。今期も上期同様の売上が下期8億円程度を見ていたが、1億円程度になる。そのため、7億円の売上を下方修正。純利益を0.8億円下方修正した。プラントメーカは在庫を積み増していたが、バラスト水の規制が二年先送りになったためで、2019年に再び在庫を積む動きとなる。

何れにしても、来期底打ちであり、主力のsmooth flowの大きな可能性を考えると、絶好の買い場と判断した。(電池向けは韓国勢が多い)

わたしもInChemに行き、スネイクポンプの担当者とあったが、やはり電池向けのスラリー磨耗は大きな問題になりつつあるという。タクミナの完全密閉は用途を問わない。ダイヤフラムでは従来不可能であった

1)脈動をなくし、

2)5L20Mpaの高圧に対応し、

3)2L/min 0.5MPaの高粘度に対応できるとなれば、完全密閉となり、汚染とはおさらばだ。

空気で発火することもない。

エレクトロニクス以外にも多くの新規用途に使われるだろう。

配当利回り2%超。ROE二桁。

成長率二桁を考えると、10年後に大化けしている可能性が高い。

今後、フォローをしていく。

長期投資対象の考え方

企業には好不調の波はある。業績の悪いときに何をするかが問われる。

これは人生も同じではないか。逆境で人は育つ。諦めるのか。苦境をバネにするのか。見分け方は簡単だ。伸びる企業は、

- 逆境であっても、人員を削減せず、逆に増員する企業。悪いときによい人材がとれる。

それができない企業が多いが、なぜできないか。それは、大不況を想定していないからだ。純粋に経営能力の問題である。そうでなければ、ピンチをチャンスに変えることはできない。

長期的に伸びる企業の典型的な特徴として、以下の条件をあげる。

- 社会における潜在的な需要が見える経営

- 研究開発と新製品開発を強化する経営

- 製品が独りよがりにならないように営業と開発が一体化した組織運営

- 直販にこだわり顧客の声を次の開発にフィードバックするサイクル

会社の性格や特徴を見るためには、100年に一度のリーマンショックのときの振る舞いを見るとよい。なぜならば、危機にその会社の本性というべきものが現れるからだ。わたしは、リストラをして、安易なコストカットに走る企業はダメだと思っている。暇なときには、頭や体を鍛える好機だ。じっくり考えプランを練ることができる。ピンチをチャンスに変えよう。そのためには、ピンチで焦らず、どっしりと構えることだ。

この会社もリーマンショック下で、従業員を増やし、直販をさらに徹底した。

最初からそうだったわけではない。1990年代の同社は、汎用志向が強く、低コスト、つまり、安さやマーケットの大きさで勝負をしようとした。

ところがそれでは同社の強みであるダイヤフラム型のポンプは活かせなかった。ニッチの用途、たとえば、研究開発の現場向けに試作用のポンプQシリーズを開発した。これは20万円程度のものであるが、多くの研究機関や大学から注文が舞い込んだ。

同社を変えたのは、「地道さ」である。トラックによる移動展示会だ。いわゆる、ドサ回りだ。顧客に向き合い、試してもらう。これができるのは、自らの商品に「自信がある」からだ。そして、顧客の評価を持ち帰り、再び商品開発に活かす。こうしたユーザーと同社営業とのコミュニケーションのひとつひとつの積み上げが同社のファンを増やしていったのだ。

ポンプ道場。年間200日。顧客を訪れる タクミナのポンプ道場。

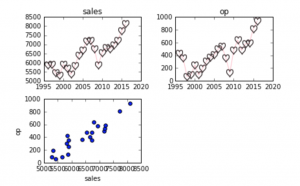

過去の業績の水位(単位金額100万円。#は社員数。MPR 限界利益率を推定)

-1994.3-

売上4740 営業益219 推定MPR(marginal profit rate)30%

-1997.3-

S 5854 OP 428 # 237 推定MPR35%

半導体向け精密定量ポンプ主力。 ケミカル移送や排気などに使われる。 ただし半導体産業の好不調の波大きい。 汎用向け低コスト戦略でシェア拡大を狙う。 他社との共同プロジェクトを志向。

-1998.3-

S 5893 OP 351 # 232 推定MPR 32%

主力低調の年。 総合開発センター設置。 社内技術を集約。 新製品開発を加速。 営業企画、商品企画を一本化。 -1999.3- S 5425 OP 63 #229 MPR 30% 半導体底ばいで苦戦、 食品向け水道向けの殺菌システム投入。 半導体は使い捨て型からメンテ型へ新製品を投入。

-2000.3-

S 5278 OP 86 # 226 MPR 30% -2001.3- S 5890 OP 246 # 222 MPR 32%

食品衛生管理強化で追い風。 環境ISO対応向けの特需。 決算説明会を開催。 東証2部上場を目指す。

-2002.3-

S 5660 OP 87 #218 MPR 30%

半導体低迷。 無動脈ポンプをフィルム向け製紙向けに拡販努力。 殺菌減菌用途は底堅い。 海苔業界に水を殺菌しながら使い回し 水道代の節約を促す製品などを投入。 無動脈ダイヤフラムポンプを鉄鋼、製紙、科学向けに拡販努力。

-2003.3-

S 5342 OP 193 # 216 MPR 33%

薄膜塗布用途で伸びる。 タイに生産子会社。 回転式汎用ポンプを生産。

-2004.3-

S 5825 OP 304 # 222 MPR 35%

R/D強化。 タイにおける現地調達開始。 日本での生産に現地品を活かす。 人員増強。 液晶、半導体、電池、食品向けに強みを発揮。

-2005.3-

S 6392 OP 362 # 222 MPR 35%

トラックに製品乗せて顧客を回る営業。 通称ポンプ道場を年間180日実施。 首都圏営業を強化。

-2006.3-

S 6670 OP 405 # 238 MPR 37%

Smoothflowブランドを立ち上げ。 展示会でPR。 FA部を増設。 ポンプ道場200社訪問。 地道な直販を続ける。 液晶光学フィルム向けが伸びる。

-2007.3-

S 7181 OP 497 # 233 MPR 35% 推定

東京支店にショールーム営業。 用途別の専門営業を開始。 積層コンデンサ、電池、半導体や光学フィルム向けに強みを発揮。

-2008.3-

S 7205 OP 537 # 239 MPR 40% 推定

ポンプ単体ではなく最終的な装置までを手がける。 全社限界利益率40%台に乗る。 ダイヤフラムが薄い省電力タイプを投入。

-2009.3-

S 6729 OP 352 # 242 MPR 38% 推定

-2010.3-

S 5858 OP 126 # 241 MPR 38% 推定

リーマンショック。 ハーフエコノミー下でもピークからの売上減少を2割に止める。 直販路線の強さを見せた。 人を切らない。 給料も維持した。 このころから韓国向けに二次電池の商談増える。 重厚長大産業向けには消費電力の小さなポンプを提案。

-2011.3-

S 6535 OP 477 # 231 年収 5.6 推定 MPR 42%(過去最高)

-2012.3-

S 6808 OP 640 (最高益更新) # 233 年収 5.7 (最高更新)

Smoothflowが伸びる。 食品・医療品・化粧品向けに拡販。 海外代理店を開拓。

-2013.3-

S 6741 OP 477 # 239 年収5.7 MPR 42%

Smoothflowは堅調。 米国に拠点開設。

-2014.3-

S 6944 OP 581 # 240 年収5.7 MPR 43%

-2015.3-

S 7216 OP 585 # 247 年収 5.85 MPR 42%

連結開始。 船舶バラスト水処理で引き合い増加。 韓国電池向け大型受注。 R&D向け小型ポンプQシリーズ(20−30万円)を新製品として投入。ヒットする。 製造ラインを増築する。

-2016.3-

S 7721(最高売上) OP 808(最高益) # 248 (最大人員) 年収 5.94(過去最高年収) MPR 43% R&D 研究向けポンプQシリーズ 2.5xの500台を販売。 電池向け伸張。半導体。液晶底堅い。

-2017.3-

S 8115(過去最高) OP 934 (過去最高益更新) # 255 (過去最大陣容) 年収6.06 (初の年収600万円台へ) 推定MPR 45% (過去最高)

顧客用途別の試験設備を17年6月に開設。 新規開拓を強化。 塗布工程や電池向けが堅調。 車載向け電子部品に標準。

過去の業績の推移

歴史

生野銀山で栄えた生野町。1956年創業者山田利雄により山彦産業として創業。当時の生野地区では飲み水が原因で伝染病が発生。地域に安全・安心な水を届けるために減菌事業を創業した。その後、「日本フィーダー工業」を経て1993年タクミナに社名を変更。匠(創意工夫)とNA(nature 自然)との調和を目指す。業績拡大の契機は2006年のSmoothflowのブランド化。

株式投資のリスク

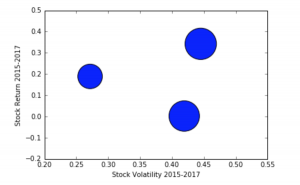

株式の変動率と上昇率

タクミナ株は、リスクが小さく、変動率は20%台(2015年)であったが、株価上昇とともに、ボラティリティは40%台となった。(2016,2017)

基本的に、半導体液晶の好不調の波の影響が大きいため、株価変動率は40%程度を想定する必要がある。

ポンプ市場

国内ポンプ市場は2700億円規模(グローバル市場は4兆円)だ。しかし、その多くはプラント向けの大規模な渦巻き型である。

タクミナが属する定量ポンプ市場は400-500億円の市場であり、過半を回転型だ。タクミナは少数派であるダイヤフラム型ポンプに強みを持つ。

ライバルはLEVA。イワキなど。

ダイヤフラムは磨耗なくコンタミネーションがない。制御性にすぐれるため、薄膜塗布や衛生が問題となる食品向けで強みを発揮する。半導体やフラットパネルが主戦場であったが、電子部品や二次電池向けも大きく伸びている。昨今は、船舶向けバラスト水処理向けのポンプに採用された。海洋汚染を防止のため、バラスト水を殺菌、中和処理をする。

バラスト水向けは以下、大きく伸びてきたが、2018.3予想では2億円程度に止まるようだ。(下方修正)。条約2年延期の影響が出た。

バラスト水ポンプ売上(単位 百万円)

|

2012.3

|

53 |

| 2013.3 |

113 |

| 2014.3 |

270 |

| 2015.3 |

518 |

| 2016.3 |

672 |

|

2017.3

|

996 |