5999 イハラサイエンス 長期 買い by yamamoto

イハラサイエンス 殴り書きです。後日、少しずつ見直します。

[配管を科学する]

配管。 上下水道やガス会社向けが主流の製品だ。

何のイノベーションもない商品。 それがみなさんの印象かもしれない。

確かに、同社も昔はそうであった。 配管を科学する。提唱したのは、1997年。社名をサイエンスに変更したときだ。 その後、 同社は独創的な商品を近年世に次々と出してきた。

金属加工は奥が深い。 まっすぐな切削ならば誰でも機械があればできる。

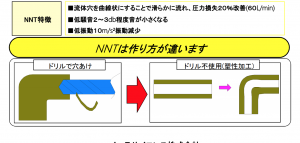

しかし、配管を切削せず、溶接をしないで丸くカーブさせることはこれまで誰もできなかった。

直角の配管に丸みを持たせるだけで流体の抵抗は3割も削減できる。直角時には流体が角でぶつかり渦ができる。それをなくすことでスムーズな流れが実現できる。

よって、高圧継手からの騒音は大きく削減される。 NNT(滑らかに流れる継手)と同社が呼ぶ、新型継手は日本で瞬く間に普及した。 これまでのL型の形状をRにしたのだ。

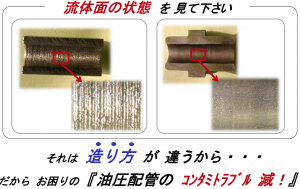

なるべく削らず、熱圧力で変形させる手法をとる。 大変高度な技術だ。コンピューターで削ればできないことはないが、時間とコストが膨大になる。 同社がこだわるのは削らなかった量であり、素材を十分に生かすために苦心している。

切削をしないため、パイプの表面は滑らかである。

NNTなどの尖った商品を今後、世界に販売していくのだ。

同社の営業利益率が今期予想ベースで2割と高いのは、製品の平均単価が上昇しているからである。 顧客へのシステム提案としては、継手単品ではなく、 配管をすべて請け負うことで、顧客を儲けさせる。

手法は、圧力を損失を劇的に減らす提案。

これにより、顧客のメンテコストが下がる。 システムの寿命も長くなる。顧客の投資効率が上がるわけだ。 圧力損失を減らすためには、流路をできるだけまっすぐに流す。 流路に突起がないようにする。 流路をでこぼこにしない。 継手にこだわらない。配管に多数の分岐が必要な場合、配管そのものに多数の穴を開ける。 つまり、標準品を10個つなげるより、長いパイプひとつを加工する。 すると部品は10分の1になり、現場での工期は10分の1になる。 これをロング化という。 これにより、システムの部品点数を大幅に削減する。 すると、顧客側での工期が半分になる。 検査も楽になる。 これにより、汎用品よりも安くて性能の高い、コスパのよいシステムが提供できる。

面倒なネジ締め、ボルト締めをなくし、ハメるだけにする。 必要部品をなるべく少なくして、しかし、一式で揃える。 これをキット化という。 なるべく削らないようにする技術。そうすることで加工時間を短縮する。 これはコスト削減になる。 システムとしては、溶接をぐんと減らす。 溶接を減らせば検査も楽になるからである。 設計も加工も組み立ても楽になる。 ロング化でパイプ自体にRをつける。

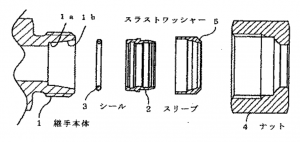

同社は一本のパイプを滑らかに曲げる技術を開発した。 パイプ曲げは、 金属の性質を知る人からみれば、歩留まりが心配になるはずだ。 同社には高い製造ノウハウがあるということだ。 これまではナット式継手といって、多数のナット(メッキ処理)が継手には必要だった。 ナットフリーにすれば、メッキが剥がれて汚染させる、という問題を解決できる。 継手自体をもっとシンプルなものにしたのだ。

究極には部品2点だけの継手をつくるという。 これをふたつの違う材料同士でつなげるのは相当に難しい技術だ。 テフロンチューブとSUS継手という組み合わせなどだ。 装置メーカは、装置自体の開発に注力する。 だから、周りの配管は、これまで汎用品で十分だと考えてきた。 しかしながら、微細化がさらに進む半導体業界などでは、 ナットレスやロングパイプこそが、装置の歩留まりを左右する。 装置自体への負荷を減らす、装置の不具合を減らすことが、 装置メーカの切実なニーズになりつつある。 部品を減らす。歩留まりは上がる。メンテコストは安くなる。 工期は大幅に短縮される。 装置の価値があがり、配管のトータルコストは下がる。

装置メーカは下請けを持っており、主要なライバルは彼らだ。

下請けに配管をさせている。 下請けだから、あまり何も考えない。 だから、イハラサイエンスの提案には勝てないのだ。 提案能力の違いが、営業利益率の違いだ。 同社が狙うのは、装置の設計段階から、相談することだ。 そうなれば、顧客の図面に「イハラサイエンス」を使うようにと指示を加えることができる。ここからシェアを奪っているのだ。

また、真のライバルはSwagelokや日本ではフジキン(非上場)。

彼らとは切磋琢磨できるよい関係だ。 コンペでどんな提案をお互いするんだろうというよきライバルでもある。 価格勝負には持ち込まないライバルなので、「よい」という表現を使った。

会社側は、営業利益率はいま、まだ20%だが、30%以上にできるはずと考えている。 なぜ、90度に曲げるのか、91度や89.6度の方がよいのではないか、なんて、誰も考えなかったのだ。

誰も考えないことをやった。だから、なくてはならない会社になったのだ。

ストーリーとしては、現状、建機向け4割、半導体・液晶・有機EL向けで5割程度と推定しているが、そのうち、「配管を科学」するファブやラインの全体の配管を設計する比率はすでに、22%程度となっている。これを数年で3割以上に引き上げることができる。カスタム設計するが、多くの汎用品を寄せ集めるよりも大幅に安くできるが、配管のメンテコストや監視コスト、そして、流体抵抗や騒音を抑えることで逆に汎用品よりも単価は高くなる。過去の同社の利益率が改善してきたのはこのためである。顧客とのWin-Winの関係を築き、売上を伸ばしながら利益率も上がる好循環だ。

イハラサイエンスは海外でも円建てで取引している。 競争力が高い査証である。

海外はまだ11%にすぎない。これを10-15年で半分程度まで高めていけるのではないか、とわたしは予想する。

1) 海外売上の増加(1割から3割に。売上は1.2倍。長期10-15年では5割まで伸ばせる)

2) カスタム提案の比率の増加 (全社利益率は20%から30%以上になるだろう)

3)半導体向けシェアの増加4%から8%以上 (全社売上は1.5倍以上)

1),2),3)のトレンドは長期的に確認できる。数年で利益が倍増。6−7年でみれば利益3倍になる可能性がある。半導体の活況が前提ではあるが。

定年のない会社

また、同社には定年がない。だから、80才の社員もいる。 社員を大切にする会社なのだ。

この点については、同社の歴史を少し長くなるが紹介する。 わたしも、書きながら、恥ずかしいが告白すると、同社の経営陣の決断にほろりとなる場面があった。中野社長(当時)は、「定年は自分で決めろ」「年をとって悲しいのは自分の存在価値がないと思い込むこと」。そうではなく、働く場所を提供すれば誰だって生き生きとする。リーダーの教育も平日に行う。リーダーが抜けて現場は大変になるが、その方が、よいという。互いに助け合おう、リーダーいないから大変なんだ、という気持ちが社員に湧き出るからである、という。リーダーも鍛え、そして、同時に自然に下も育つ方法だという。

倒産の危機にあった99年、不良債権で日本が荒れた時期の決断。 そして、リーマンショックで売上半減したときの同社の決断である。 安易なリストラからは何も生まれなかった。 ピンチをチャンスに変えるために、同社が行ったことを、知ってほしいと思い、ここにレポートする。

[業績を振り返る]

昭和22年5月に設立されたイハラサイエンス(当時は井原高圧継手工業)は、 油圧機器用として、工作機械や建機向け高圧継手で戦後、業績を伸ばしてきた。 岐阜に鍛造品工場を持ち、1981年に内製化が整った。高圧継手のトップメーカであった。 当時の売り上げは50−70億円で経常利益規模は1−4億円であった。

1980年代、日本は高度成長期を終えていた。同社は海外に販路を求める。 海外は発電所など、プラント向けが中心であり、輸出先は、ソ連、中近東などに輸出していた。 利益率は1-3%と低位であった。山形新工場を立ち上げるも起動に乗らない。

1983-1984年は営業赤字に転落してしまう。 従業員350人。平均賃金は24万円であった。 需要が伸びない国内よりも海外に販路を見出す戦略であった。 だが、プラザ合意で円高。競争力を失った。

窮地を救ったのは、プラスチックの急速な普及。 油圧射出成型機向けの継手が大きく伸びた。 売上の大きな部分を射出成型機向けが占める。 パート削減や事務所縮小などで1985年は黒字化。 売上は86億円 最高経常利益459百万円を記録した。 そのころの同社は典型的なメーカであり、 販売は商社任せであった。 射出成型機の普及が一巡すると 再び1986年は最終赤字に転落。 銀行主導で大幅な人員整理に追い込まれた。

縮小均衡に陥り、収支はトントンがやっとであった。 1987年までに274人に社員が減少した。 トヨタ生産方式を導入。 生産現場の徹底した効率化を行った。 そして、土地の狂乱的な上昇もあり、 土地売却により累損10億円を解消する。 土地含みを活用し、中伊豆町に新工場を新設した。 同社もバブル経済の恩恵に授かる。 建設ブーム。建機向け、工作機械向けに受注が活発化。 1989年にはフル操業となった。 1990年3月に売上、経常利益ともに過去最高を記録。 売上は8059百万円。営業利益545百万円。経常利益504百万円となった。

このころ、中伊豆に開発を集約する。 また米国に拠点を設立する。 業績好調だが、生産性が高まり従業員は250人程度であった。 ただし、平均月給は34万円に大きく伸びた。

バブル経済が崩壊。円高も重なった。 1993年は再び営業赤字に転落した。 再び合理化。しかし、すでに切れる人員なく94年も95年も3期連続の営業損失となる。

このころ、半導体製造装置向けの継手に参入するが、苦戦。 創業家、井原務社長がこの苦境であえて高付加価値戦略を打ち出す。 継手の種類別に事業部制を敷く。独立採算制を導入。

ここで半導体日本の増勢の恩恵を受ける。 半導体向け新規事業が軌道に乗りつつあった。 また工作機械や建機も底打って96年は再び営業黒字に転換した。 売上70億円弱。営業利益は4億円程度に回復した。 1997年同社は業容の変化を決意。社名をイハラサイエンスに変更した。

しかし、継手はコモディティ化。製品価格も厳しかった。 98年は営業益わずか5300万円という低空飛行に終わる。 さらに、不良債権問題が直撃。 メインバンクの日債銀が経営危機。 保有株の減損で赤字転落。 給料カットに加え、実力主義を導入。年功を廃止した。

平均月給は29万円へと低下。 同社最大の危機であった。 もはや、トヨタ生産方式の導入で人員はギリギリだ。 これ以上の人減らしはできない。 ここまで追い込まれて、ようやく、同社は発想を転換した。 顧客との対話。顧客との継手の共同開発である。 相手はトヨタであった。 開発は成功。工作機械向けに省エネ型配管を提供。

ITバブルに乗り、再び、2000年には黒字化を果たす。

2001年は同社にとってエポックメイキングな年であった。 まず、創業家井原社長が退任。 中野新社長が誕生。 中野社長(当時)は、配管市場を細分化。 用途別、流体別に製品を分類した。 そして、既存製品をすべて見直した。 顧客にもっとよい製品を提案するためである。 これが同社の10年後の飛躍のきっかけとなったのだ。 商社に頼らない提案営業、つまり、直販を主軸とした。 連結従業員数は400人と大所帯になった。

2001年ITバブルに乗り、売上は96億円、営業利益は12億円と過去最高を更新する。 地道に顧客に提案をし続けることで、赤字体質から脱却した。 ITバブルが弾けた後、2002年も赤字に転落することはなかった。 社員の年収はこのころ、500万円を突破した。 2003年に営業利益率がついに10%を超える。 2004年売上86億円利益。営業益は過去最高の16億円となった。

単品ではなく、システム提案による受注で、単価が上昇。 利益率の改善へと直結したのだ。

2005年快進撃は続く。売上は110億円、営業益は25億円となった。

2003年の122円の株価は2005年に1300円を突破。株価は10倍である。

半導体に加えて液晶製造装置向けが急伸。 2007年営業益は30億円。流路抵抗を大幅に削減した新製品が当たった。 この商品をNNTという。流路抵抗が小さいので、騒音が出ないのだ。

同社の継手が建機の騒音対策に寄与したのだ。 社員の年収は600万円弱まで上昇した。

2008年。リーマンショックと円高。 しかし、同社は持ちこたえた。 株価は2300円から300円に急落。 下落には自社株買いで対応した。

ここで中野社長(当時)は英断を下す。 なんとパートを正社員化したのだ。 仕事がない状況において。そして、正社員は一人もリストラをしなかった。社員やパートの雇用を守り、ワークシェアで難局を乗り越えようとした。ハーフエコノミー下。売上が半減しそうなときに、である。 営業本部の東西を統合。 設計陣もノウハウの共有化に取り組んだ。 仕事がないときに、やることはひとつ。 さらに飛躍するために、社員たちが一丸となって、もっとよい製品を顧客に提供することだ。 営業は奮い立った。 顧客にはこう伝えた。 「社員を解雇していませんが、仕事がありません。ですが、彼らは工場で待機しています。」 「ですから、仕事をくだされば、リストラした同業他社よりも、わたしたちは、 真っ先に御社の注文に対応できます」と。 真っ先に受注を取ろうと必死になったのだ。

政府も支援した。雇用助成金である。

しかし、ハーフエコノミーの衝撃はすさまじく、 2010年売上はほぼ半減の65億円。営業利益は2.5億円に急降下した。 だが無配にはしなかった。黒字を確保したからだ。驚くべくことに、中野社長は、 設計の人員をここで強化。不景気の中、子会社を吸収。 なんと、人員増加に動いたのだ。

その後も民主党政権下で80円の超円高を経験。 それでも、2011年に景気回復で売上は105億円、営業益は18億円台。 絵に描いたようなV字回復を果たした。 もちろん、同社の得意とする半導体液晶業界や建機業界は好況不況の変動が大きい。 よって、同社の利益の変動率もどうしても高くなる。 しかしながら、損益分岐点は大きく改善してかつてのように低収益に悩むことはない。 その後、同社は、海外の展示会に出店を始め、海外顧客との対話を模索。 2014年平均年収は再び500万円を回復した。

同社は海外拡販を重要な経営課題とした。 同社のビジネスモデルは、顧客との対話によるもの、 その結果、顧客が儲かるための提案をするもの。 よって、直販にならざるを得ない。 有機的な成長を志向することになる。 まさに、KEYENCEの20年前のような感じである。 その頃のKEYENCEは海外に打って出たばかりであった。 シェアは半導体ではまだ4%。十分に10%以上まで高めることは可能だ。

2017年半導体向けクーリンバルブが快走している。 ゴムをなくし、コンタミネーションを極限までなくすことに成功した。 たとえば、装置では東京エレクトロンにはまだ入り込めているとは言い難い。 ターゲットを絞り、徐々に、業界のシェアを高めていくだろう。

[2018年 過去最高益、再び更新へ]

2018年3月期。再び過去最高益を更新する予定だ。 2Qが1Q対比で減益となったため、株価は調整したが建機、半導体ともに環境がよい。 通期業績十分に達成できるだろう。 やまもと

技術領域 IPC

[管の壁の中へ食い込む所の金属リングをもつもの]

[ねじり握り]

[管端が,ねじ部材によって押しつけられる管と一体または一体でないカラーまたはフランジを備えているもの]などに注力。

東京エレクトロンはライバル フジキン(非上場)と組んでいる

フジキンは特許数で500以上もの知財を持つ非上場企業である。東京エレクトロンのパートナーである。CVDやコータデベロッパーなどはウェハーを加工する部屋(チャンバー)に複数のガス(CVD)や液体(coater developper)を適切な量を配給する。配管も複雑になるし、もちろん、経路の距離も等しくしなければならない。

イハラサイエンスはすでに大手半導体メーカの工場と直接コンタクトして、装置間、ラインの仕事を請け負うことを始めている。たとえば、あるバブルは、極端にコンタミを嫌う特殊なものが要請されることがある。その場合、受注単価は一個のバルブで100万円を超えるケースがある。

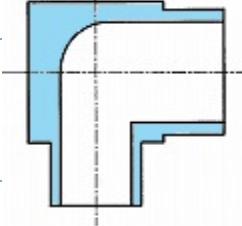

継手の構造

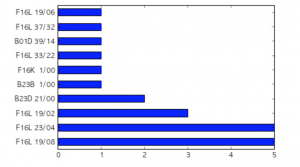

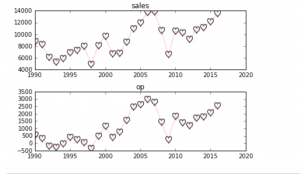

過去の業績 グラフ

自己否定から新市場の創造

継手メーカは、多くの継手を売ろうとする。だが、同社は継手の数を減らそうとする。

顧客がほしいものは継手ではなく、配管システムであるとの思いからだ。

顧客からのニーズを実現するためにすべての注文をオーダーメードとした。

ライバルたちは、標準品をつくり、カタログをつくり、顧客はカタログから継手を選ぶのが通常だ。

しかし、同社は、カタログをあえて作らないという決断をした。継手の数を減らせばその分、流体抵抗は減り漏れもなくなる。そこに大きな潜在的な需要を見出したからだ。この潜在的な需要を見え、その需要を売上に変えるには大変な努力を要する。長期にわたるトライアンドエラーの繰り返し。多くの競合は、そんな割の合わない商売、やってられないぜ、となるところだ。

自己否定から生まれる新市場。これはどの業界でも同じである。わたしの発見は、こうだ。

飽和する市場などどこにもない。諦めているのは当人だけだ。飽和したから業績が伸びないとの言い訳がほしいだけだ。

難局は人も企業も成長させる。

(わたしが子育てで、公教育で育て、いじめや学級崩壊も子供達の力で解決しろと突き放すのも同様の理由。かわいい子には、苦労をさせろ、だ。それは自身に気合を入れることでもある。やるなら大変な方を選べ。やりがいのあることだけをやれ。意味のあることだけをなせ、である)

参考文献等

読者へ

アナリストレポートとは何だろう。わたしにはよくわからない。なぜならば、わたしたちアナリストは、実際は、投資対象の会社のことをあまり知らないのだから。

企業の提供する商品についてよく知っているわけではない。作り方も、なにが大変なのかも、営業の現場の課題も、製造現場の問題点もわからない。そして、わたしたちは大きな会社の経営者じゃないから、経営者の悩みも苦労も知らない。

そんなわたしたちが取材をして書いているのがアナリストレポートなんです。

会社に取材をしても、業績の動向ぐらいしかわからない。

お願いがあります。業界の方がいらしゃいましたら、実際のところ、いろいろと教えてください。

そして、自身の判断において、投資をしてください。わたしたちは、細かいディスクレーマーをつけるつもりはありません。細かい字で「俺には責任はないぜと、俺を訴えても無駄だぜ」というつもりはないです。「投資は自己責任」は当たり前の常識だからです。アナリストだって、よくわかっているわけじゃない。実は、何も知らない人たちなんだ、ぐらいに思ってくださってもそれが真実に近いです。

だが、わたしたちは、それでも調べる。少しでも真実に近づくために、です。ちょっとだけ深く考えて、こうじゃないかなと自分の意見を述べているだけなんです。たったの半日でレポートを書きますから、思考量としては大した量ではありません。だから、ものすごく不完全なんです。そのことをお詫び申し上げます。

それでも、わたしはこの会社のこと、気になります。ずっとフォローしたい、と心から願っています。一歩一歩理解を深めたいと願っているのです。投資家に、この会社のよさを、不器用なら不器用なりに、直球で伝えたい、と思っているのです。そう思わせる何かをこの会社は持っていると感じたからです。

わたしたちは、ゆっくりと一歩一歩、よいレポートを書いていくつもりです。10年間かけて、ひとつの会社のレポートを完成させる。どんどん増える一方になりますが。。。ご了承ください。

山本 潤