5759 日本電解 電解銅箔製造技術で抜きん出る by 宇佐見

沿革

通産省の指導も得ながら3社の共同出資で設立

同社は1958年10月、日立製作所、住友ベークライト、高速電気鋳造の3社共同出資により、京都市下京区に設立された。設立時の目的には「電子回路基板用の電気銅箔の国産化」が掲げられていた。

電解銅箔の技術は、大東亜戦争中にアメリカ軍が対空砲団の近接信管に使用する目的で開発したものが起源とされる。1950年代後半のわが国では、電子機器の大量生産実現のため、樹脂の基盤に薄い銅箔を貼り合わせてエッチング加工する「プリント配線板」の需要が高まるが、電解銅箔を生成する技術が日本国内にはなく、全てアメリカからの輸入品に頼っていた。この当時、電解銅箔の製造技術研究を京都大学の研究室が手掛けており、その研究成果をもとに工業化を進めることとなるが、通産省のあっせんによりスポンサーとして日立製作所と住友ベークライトが選ばれ、研究室と接点のあった高速電気鋳造が技術を現物出資する形を取り、3社共同出資の形態で誕生したという経緯がある。

投資ファンドの支援を受け事業構造を転換

同社設立後1980年頃までは、引き続き銅箔製造技術の研究開発と、株主である日立製作所(→1963年に事業部門が独立して日立化成工業→現在の昭和電工マテリアル)及び住友ベークライト向けに、プリント配線板の素材となる銅箔の供給を手掛け、親会社2社の製造拠点近隣(茨城県下館市、静岡県藤枝市)に工場を設置するなど、順次業容を拡大していった。しかしながら、1985年のプラザ合意後の急速な円高進行が転機となり、日立化成、住友ベークライトともに製造拠点を東南アジアに移転させたことにより両社への製品供給量が減少した。同社では茨城県下館市内(現:筑西市)に2か所あった工場の統合、静岡県藤枝市にあった工場の廃止、本社を東京都内から下館工場内に移転する等の事業縮小を余儀なくされ、経営の厳しい状況が続いた。

◆国内には現在、筑西市(旧:下館市)に本社および工場(下写真)を構えている。

2016年夏、MSD企業投資(三井物産、三井住友銀行、日本政策投資銀行の3社が共同運営する投資事業会社:以下「MSD」と表記)がLIB、とりわけ車載用電池市場の将来性に着目、事業構造変更によって収益力の高い会社に変革することができると考え、日立化成、住友ベークライトの持分を買収し、同社は投資ファンドのハンズオン投資先として運営管理されることとなった。ハンズオン投資の過程においては、ファンドの支援を受けながら車載電池用銅箔(車載用LIB向け素材)を主体とする事業構造の転換に取り組み、2018~19年に茨城県の本社工場内に車載電池用銅箔の生産ラインを増強、さらに2020年3月には三井金属鉱業より米国の関係会社(現在のDenkai America Inc.)を取得する等、日本と北米の電動車市場をターゲットにした事業拡大プランを実行、2016年度(2017/3期)以降の各年度の業績は順調に拡大基調をたどっている。

同社のIPOは、株主となったMSDがIPOによる株式売却を通じて投資回収を行う方針を掲げていたことによる。上記の事業構造転換・拡大プランと並行して、社内規程類の整備、監査等委員会の設置等々、IPOを視野に入れた内部管理体制の構築に取り組み、2021年6月にマザーズ上場を実現させた。

◆代表取締役社長 中島英雅氏

現社長の中島英雅氏は、MSDが上場準備段階の体制構築、さらに上場後の運営を任せるために役員候補として推薦した人物で、2018年6月にCOOとして入社、同年10月に社長就任。中島氏は工学博士として銅をはじめ、金属分野に知見が深い点が見込まれた。現CFOの山本洋一氏もMSDが役員候補として推薦した人物で、キヤノンで長年にわたり財務関係の経験を積んだ経歴が見込まれた。

競争力の源泉

ユニークな製品特性と高い品質で日米においてトップシェア

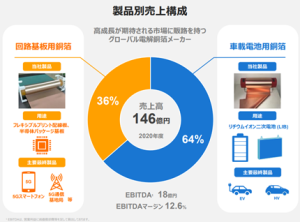

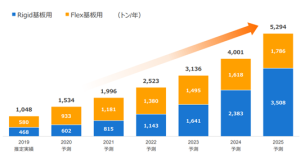

2020年度(2021/3期決算)時点の売上高ベースで製品構成を見ると、全体の約2/3が車載電池用銅箔(車載用LIB向け素材)、残り1/3が回路基板用銅箔(スマートフォンや5G基地局などに使われる高機能配線板向け素材)となっている。

出所:会社概要資料より

車載電池用銅箔は、主としてxEV(電気自動車やハイブリッド型自動車等、電動自動車の総称)に搭載されるLIBの負極集電体に用いられる。負極集電体には、一部にアルミニウムを使用する電池もあるが、電位出力を上げると溶けてしまうため、一般的には安定して利用できる銅箔が使われる。

車載電池用銅箔市場での主な競合相手は、古河電気工業、長春石油化学(台湾)、SK Nexilis(韓国)、イルジン(韓国)の4社。日本市場では、同社、古河、長春、SK Nexilisの4社、米国市場では同社、長春、SK Nexilis、イルジンの4社で市場をほぼカバーしており、同社は日本で56%、米国で40%と、それぞれトップシェアを誇っている。その中で同社が持つ競争力の源泉は、創業以来60年余りの研究開発の積み重ねの成果によるユニークな製品特性と品質の高さに尽きる。

同社の技術力

車載用LIBの生成工程においては、銅箔の表面にグラファイトやシリコン等の活物質を塗り、負極に加工するが、その際に強度の低い銅箔がベースに使われると破れたり、シワになったり不良品が発生しやすくなるため、高い強度の銅箔の方が安定した電池製造に寄与できる。同社の銅箔は一般的な電池用銅箔に比べて約1.5倍の強度があり、電池メーカーでの取り扱い易さでの評価が高い。一方、強度があれば良いかいうと、それだけでは銅箔製品として性能不足で「強度が高い=脆い」との特性にもつながる。LIBは、充放電を繰り返す際に電池内の活物質が膨張・収縮し、銅箔にその応力が繰り返し掛かるため、しなやかで高い伸び率のある銅箔が、繰り返しの膨張・収縮に耐えられる。伸び率の低い銅箔では膨張・収縮の力を繰り返し受けるうちに切れてしまい、電池が発熱したり発火等の不具合の原因となる。同社製品は、電池製造時には強度があり、組み上げた後にはしなやかという、相矛盾する特性を兼ね備えており、特に長期間での使用において信頼性が求められる高容量タイプの電池に採用されている。

また銅箔の性能、強度や柔軟性といった特性は、硫酸銅溶液を電気分解して銅の成分を取り出す「ベース箔製造工程」で決まる。この工程においてめっき条件を設定し、表面粗さや機械的特性をきちんと作り込むことが重要となる。微妙なコントロールが要求される分野で、銅箔の性能を決める技術の肝となるところ。この部分のノウハウ、技術力の高さが、ユニークな製品特性や品質の高さにつながっている。

かつて家電の分野では技術力追求型の日本製品がマーケティング重視型の韓国製品に敗れた経緯があるが、銅箔の市場、特にハイスペックモデルのLIBの素材に関しては、技術力が優位性を決める。特に、一つの不具合が人命を奪いかねない自動車においては、事故発生リスクを低減するため、厳しいストレステストを行っており、その過程で、安定性の高い同社の銅箔は非常に高評価を得ている。技術面でみると、同社は世界の競合銅箔メーカーに対し3~5年先を進んでおり、たとえ、韓国メーカーが全力で資本力を投下したとしても、容易には追いつかれないと自負している。また、同社はその研究力の高さから大学でめっきや冶金を学んだ学生からの入社希望が増えてきているというが、人材保護の観点から待遇にはそれなりの配慮をしていること、定期的に勉強会を開催するなどして技術力の社内共有にも努めており、現時点で人材が他社に流出するようなことは起きていない

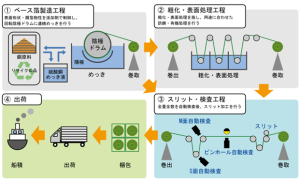

主要製品の製造工程を見る

同社グループの製品製造工程を下図①~④で示す。主要製品のうち、車載電池用銅箔は下図の①→③→④の順に進み(②の表面処理工程は通らない)、回路基板用銅箔は下図の①→②→③→④の順に進むが、製造から検査、出荷に至るまで品質管理に細心の注意を払われていることが伺える。

出所:新規上場申請のための有価証券報告書より

①(図①)同社グループの製品はリサイクル銅材料を100%使用し、硫酸銅電解液に溶かしたものを電気分解し電気を通す。とドラムの表面に銅がめっきされて取り出されてきたものを連続的に剥がして巻き取ることで銅箔製品を生成する。強度や柔軟性といった特性は、この「ベース箔製造工程」で決まるため、この工程での条件管理は極めて繊細かつ重要である。

②(図②)回路基板用銅箔では、銅箔表面に銅の粒子を均一に付ける微細加工等の「粗化・表面処理工程」を行う。この工程では、銅箔の表面に付加する銅粒子の大きさや向きを制御する技術を有しており、高い付加価値を生み出している。今後は5G等用銅箔においてより高度な表面技術(電気信号が減衰したり、伝わる速度が低下しないようなるべく滑らかにしかしながら樹脂基盤との密着性を確保するための微細な凹凸をつける等)が求められてくるが、このような相矛盾するような技術要求への対応力も有している点は、技術的優位性を示すものとして特筆される。

③(図③)「検査工程」では、自動カメラを内蔵した検査機を活用し、出荷前の製品すべてを対象に、傷や穴(ピンホール)の有無、厚みが均一であるか等、高品位での品質検査を実施する。同社では製品の全幅全長保証を行っており、高い品質を裏付ける特徴として挙げられる。

④(図④)製品の出荷・輸送も、品質管理に配慮したものとされている。銅箔は、表面酸化や周囲の温度変化で本来の性能が損なわれることがあるため、輸送途中に変質せぬよう厳重に梱包の上、温・湿度コントロールできるリーファーコンテナに乗せ海外へ運んでいる。

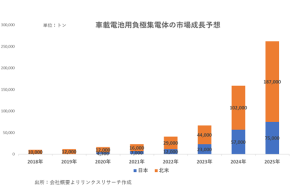

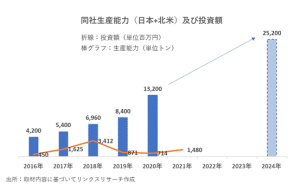

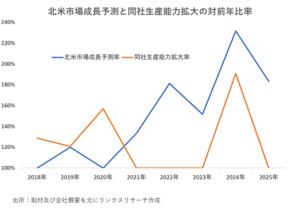

急速に拡大するLIBマーケットでのシェア確保へ向けて

競合に先駆け北米でいち早く生産に着手

車載電池用銅箔の販売先は、パナソニックとプライムアースEVエナジー(トヨタとパナソニックの合弁会社)の2社。北米市場への製品供給は、パナソニックがTesla, Inc.と共同で米国ネバダ州に立ち上げたLIB製造工場向けの出荷を2017年春から開始したことに始まる。現在は米国内で販売する銅箔製品は、全量を日本から輸出する体制となっており、同社では、2018~2019年に総額約40億円を投じ、車載電池用銅箔製造ラインの増設を実施しているが、米市場向け製品供給量を増やすため、Denkai America Inc.で現在稼働中の生産設備(回路基板用銅箔製造用)のうち約1/3を改造し、米国内で初となる車載電池用銅箔の生産(生産能力は1.5千t/年)を2023年春頃からスタートさせる計画。さらに生産能力9千t/年規模の新工場を建設し、2024年春頃から稼働させる計画も2021年12月に公表されている。

現実的な見通しとして、これらの生産能力増強レベルでは、米国市場の需要を賄いきれないことも同社自身は認識しており、具体的な規模や時期は未定ではあるものの、更なる生産ライン増設も将来的に取り組むべき課題として検討を進めている。

工場拡張は2倍では足りない

生産規模倍増を超える程の将来需要を見通せる事情としては、まず現時点で既にパナソニックから求められている製品数量すべてに対応できている訳ではない(不足分は長春やSK Nexilisから調達)ことに加え、パナソニック側でBCPの観点から複数社調達のポリシーで購買をおこなっている事情もある模様だ。なおパナソニックでは日本国内や北米でLIBの増産を決定していること、加えて最近ではトヨタをはじめ、フォードやGM等の大手自動車メーカーが北米で次々と電池工場の建設計画を公表しており、車載用LIBの需要拡大のペースは加速している。

下表は米国LIB工場立ち上げ状況となるが。描かれている工場の殆どが2021~24年に設立(予定)とされており、マーケットが急拡大しようとしている様相となっている。その中で北米には同社以外の競合銅箔メーカーが工場を建設する構想が一部で報じられているものの、現時点では具体的な動きは見られず、同社グループの計画が順調に進捗すれば、今後数年程度は先行者メリットを得ながら収益を拡大できる状況と見ることができる。

出所:会社概要資料より

5G向け基板別銅箔使用量は今後15%の伸び率

出所:会社概要

高速通信化が進む5G・IoT需要の高まりを受け、同社は信号強度の減衰(伝送損失)を最小限に留める高機能銅箔の需要も大きく成長すると予測し、高機能箔である高強度銅箔及び微細回路基板用銅箔に注力する方針としている。

個体電池向けはトヨタと共同開発で特許出願

また同社は、近い将来の実用化が期待される全個体電池に対応するため、銅箔の開発を既に進めている。全個体電池にはLIBに使用されるものとは異なるタイプの銅箔が必要になるが、この素材に関してトヨタと研究開発を進め、その成果について特許申請(硫化物系の電解質を使用する全個体電池において、銅箔と硫黄成分が接触し変質することを防ぐために微細な表面処理を施す技術)をしている。全固体電池の負極材には、銅箔と固体電解質の密着を確保するため、同社が得意とする表面処理技術を応用した素材が有利となる模様であり、全個体電池の開発や製品化のステージにおいても、同社が圧倒的アドバンテージを取ることが期待される。

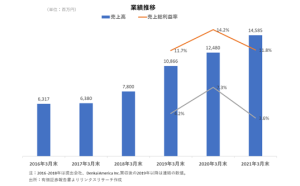

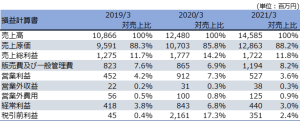

業績動向

業績見通しについては2021年5月に公表後、同年11月に修正している。5月公表当時は、電気自動車領域における車載電池用銅箔の販売伸長、5GやHDIのニーズに適合する高機能の回路基板用銅箔の需要拡大、を前提に予想していた。11月時修正の理由は、世界的な半導体不足やサプライチェーン混乱を背景として国内大手自動車メーカーにおける減産があり、受注販売数量が減少したことによるもの。生産数量および各段階利益は下方修正となるものの、売上高については銅材料価格の高騰による販売単価上昇が、数量減による減収効果を上回ると予想し、上方修正とした。

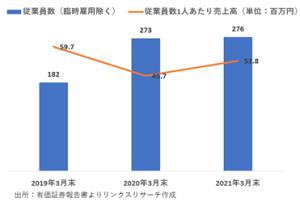

出所:有価証券報告書よりリンクスリサーチ作成

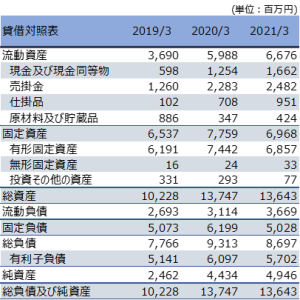

出所:有価証券報告書よりリンクスリサーチ作成

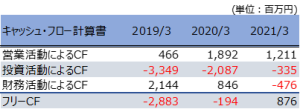

出所:有価証券報告書よりリンクスリサーチ作成

出所:有価証券報告書よりリンクスリサーチ作成