株式会社アクシージア(4936)|中国モール発の大ヒット化粧品企業

株価が目立って動かない今、その裏で、アクシージアは静かに“再成長の種”を仕込みつつある。中国モールを起点に急成長を遂げた同社は、LTV構造の見直しとチャネル再設計、製造・物流の内製化によって、収益の質そのものを変え始めている。本レポートでは、創業者・段卓氏のアグレッシブな意思決定を軸に、構造変化と成長再加速の可能性を読み解く。次の株価のきっかけは、すでに仕込まれているのかもしれない。

なお巻末には、筆者個人の見解として、現時点での業績見通しと株価に関する補足コメントを添えた。

次の株価のきっかけは、すでに仕込まれているのかもしれない。

目次

第1章: 企業進化の軌跡と戦略的展開

1-1. 創業者の軌跡と立ち上げの経緯

1-2. 製品投入の積み重ねとブレイク製品による急成長

1-3. 事業基盤の整備と多角化への布石

2-1. 中国ECモールの進化と主要プラットフォームの特性

2-2. アクシージアのチャネル戦略:モール横断型の展開と進化

第3章: 2025年3月期業績進捗と戦略投資

3-1. 「糖化ケア」で築いた中核ブランド:AGドリンクの成功と継続

3-2. スキンケア戦略の起点:エッセンスシートの成長と競争環境変化

3-3. 美白ケア訴求の模索:ホワイトドリンクと育成中のインナー商品

3-4. Medullux-日本市場専用ブランドとしてヘアケア領域への参入

3-5. 化粧品領域への本格参入とAGセオリーラインの進化

3-6. ブランドポートフォリオの形成と展開の全体像

第4章:日本市場と世界展開戦略

4-1. 日本展開の再強化とその背景

4-1-1:ユイット・ラボラトリーズの買収と製造子会社としての機能強化

4-1-2:エムアンドディ社の買収とEC展開の強化

4-2. 世界展開の構想と現在地

第5章:原価率とコスト構造の転換

5-1. 原価率の推移と構造変化の背景

5-2. 製造コスト改革:フェイスマスクの内製化とOEM依存の解消

5-3. ロジスティクス体制の内製化とコスト合理化

5-4. 在庫とSKUの見直しによる資産効率の改善

第6章:差別化戦略の構造と競合との対比

6-1. ヒットサイクル戦略

6-2. 規制順守とスピード投入の両立による競争力

6-3. 研究開発力の強化と未整備領域への対応課題

第7章:直近の業績とその構造要因

7-1. 売上高の伸長とエムアンドディ社の寄与

7-2. 販促コストが利益を圧迫

7-3. 原価率の悪化とM&Aの影響

7-4. 中期経営計画の見直し

第1章:企業進化の軌跡と戦略的展開

1-1. 創業者の軌跡と立ち上げの経緯

株式会社アクシージアの創業者であり代表取締役社長を務める段卓(だん・たく)氏は、中国・大連出身である。1989年に中国の厦門大学を卒業後、1990年に来日。沖縄国際大学を経て1998年に琉球大学大学院を修了した。

大学院修了後は、流通業界向けの棚卸サービスなどを手がける上場企業エイジスにてシステムエンジニアとして勤務。実務経験を積んだ後、もともと強く抱いていた起業志向を実現すべく独立を志すようになる。ある時、友人2名との対話のなかで「一緒に事業を立ち上げよう」という話になり、複数の候補の中から美容サロンという業態を選択するに至った。当時の市場環境や立ち上げやすさを踏まえ、「ここなら勝負できるのではないか」と3人で協議しながら決定されたという。

2003年にはエステサロン「フェリーク」を立ち上げてエステサロン事業に参入。同事業は順調に拡大し、やがて年間で数十億円規模の売上を計上するまでに成長。その過程で、中国の企業関係者や顧客から「こういった日本製の化粧品はないか」といった要望を受けるようになり、自社製品の開発ニーズが顕在化していった。

そうした声を受けて、段氏は化粧品事業の展開を決意。2011年にサロン事業から分社化するかたちで株式会社アクシージアを設立し、化粧品製造販売ビジネスの基盤を確立した。そして2013年には、サロン専売スキンケアブランド「Le Ciel de L’aube(ル・シエル・ド・ローブ)」を立ち上げ、初の自社ブランド商品を市場に投入した。以降、化粧品の売上はサロン事業を上回るようになり、同社の主軸は自然と化粧品へと移行していった。

なお、現在では同社の売上のおよそ7割を中国市場が占めているが、創業当初から中国展開を前提としていたわけではない。段氏自身、中国市場も一定程度意識していたものの、事業の立ち上げにあたっては日本国内での成長を重視していた。実際、初期の収益源はインバウンド需要や日本国内の美容サロン向けビジネスが中心であり、展開はあくまで日本市場を基盤としていた。

その後、インバウンド需要が拡大する中で、同社の販売構造の中心は「爆買い」を行う中国人転売業者による大量仕入れに依存していた。こうした需要が日本国内での売上を押し上げていたが、2019年に中国でEC法(電子商取引法)が施行され、個人による海外商品の無申告販売などが規制対象となったことで、事実上の転売業者による買い付けが困難となり、売上が一時的に減少する局面を迎えた。

そのタイミングで、中国の大手ECプラットフォームであるTmall(天猫)から出店の打診があり、同社は越境ECに本格的に参入。以降、インバウンド依存から脱却し、主に中国市場向けのECによる海外販売を主体とした体制に移行していった。そして、中国ECモールの成長構造に合わせるかたちで、ブランド戦略でも「商品単位でヒットを狙う」柔軟な姿勢が明確化されていく。

なお、段氏はアクシージア創業以前から、異業種を含む複数の法人を立ち上げてきた経歴を持つ。こうした背景からも、特定分野にとどまらず、事業機会に応じて柔軟に構造を組み立てる実行力と構想力を兼ね備えた起業家であることがうかがえる。

アクシージア設立後には、製造や物流といった中核事業に加えて日本国内における販路拡大のためにも、必要に応じて法人の設立や買収を行い、グループ全体の機能強化を図ってきている。

1-2. 製品投入の積み重ねとブレイク製品による急成長

アクシージアでは、創業当初より市場セグメントを明確に定めた上で製品展開をしていたというよりも、まずは多様な製品を上市し、反応を見ながら改善を加えていくスタイルを取ってきている。初期はサロン流通向け製品が中心であり、その後BtoCへの展開を模索する中で、ヒット製品の誕生が次の戦略的ステップを導く契機となっている。

2016年に開発された「ビューティーアイズ エッセンスシート」は、当初は目立った売上には至らなかったものの、広告施策を重ねる中で徐々に販売が拡大。2021年5月以降は、KOL(Key Opinion Leader、影響力のある人物)による取り扱いが増え、中国市場での知名度向上が追い風となり、直近2~3年で大きく売上を伸ばすに至った。同製品はその後も機能性を高めたリニューアルを行い、シリーズとして継続的に拡充されている。

また、同じく2016年に発売された「AGドリンク」も、同社にとって初の本格的ヒット製品となった。エイジングケアを訴求軸にした同製品は、数度のバージョンアップを経て根強い支持を集め、現在も安定的な売上を支える主力製品のひとつとして位置づけられている。

このような製品の成功は、いずれも初期から確度の高いヒットを狙って生まれたというより、実際の市場反応と継続的なブラッシュアップによって「あとから伸びた」事例であり、同社の成長プロセスの一端を象徴している。ブランド戦略や販売チャネルの構築も、そうした製品の反響に応じて段階的に拡張されていったと見られる。

さらに、同社の成長において重要な要素となったのは、プラットフォームの運営代表者や業界関係者との密なコミュニケーションによって得られる情報と人脈の活用である。これにより、中国の競争激しい美容EC業界においても、確かな商品戦略が実を結び、ヒット製品への道を切り開いてきた。この人脈ネットワークの活用は、同社代表の強力なリーダーシップのもと、同社の競争力を支える重要な要素となっている。

1-3. 事業基盤の整備と多角化への布石

AGドリンクやエッセンスシートといった主力製品の成長を背景に、アクシージアは自社の事業基盤を段階的に拡充してきた。2020年頃からは、製造・物流・販売といったサプライチェーン全体の内製化と最適化に着手し、2021年2月の上場も、こうした中長期的な拡張戦略の一環として位置づけられる。

製造面では、自社ブランド製品の品質・供給安定性を確保するために、OEM・ODMに依存しない生産体制の構築に着手。2018年には静岡県に物流センター用地を取得、2024年には同地に物流センターを竣工し物流の効率化を図っている。また、2022年にはフェイスマスク製造を担うユイット・ラボラトリーズを子会社化し、エッセンスシートなど主力ラインの内製比率を高めている。

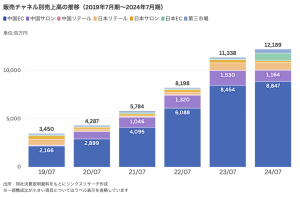

このような製販体制の整備に加え、販売チャネルにおいても変化がみられる。これまで主に中国市場向けの越境ECに依存してきたが、近年では日本国内での販路拡大にも力を入れており、百貨店やバラエティショップ、ドラッグストアを通じた販売チャネルが育ちつつある。2020年以降は売上構成の多様化が進み、とくに2024年7月期には日本国内ECが大きく伸長している。この日本ECの急拡大には、同年2月に連結子会社化したエムアンドディ社の寄与が大きく、同売上の約8割が当該子会社によるものである(図表参照)。

現在は日本向けにSNSプロモーションなどを活用したマーケティング活動を強化しているほか、2024年6月には米国に現地法人を設立し、米国市場におけるマーケティング戦略の立案も始動している。

こうした取り組みは、市場の動向に素早く対応する反応力と実行力という同社の持つ強みを示すものであり、また、特定地域への依存リスクを低減させ、長期的な安定成長を志向する同社の方針を示すものでもある。

第2章:中国EC市場の構造と出店戦略

アクシージアにとって中国市場は、現在全社売上の約7割を占めている最大のマーケットである。特にオンライン販売が売上の大部分を占めており、同社ではTmall Global(天猫国際)やDouyin(抖音)、RED(小紅書)、Taobao(淘宝)など複数の主要プラットフォームを活用している。

こうしたECチャネルの選定は、単なる販路拡大という観点だけではない。中国のEC市場ではGoogleやYouTubeが利用できず、自社ECを独自に展開する文化が根づきにくい。消費者の購買行動は、巨大モール内でのランキングやKOLによるライブ販売に大きく左右される。そのため、アクシージアのような企業にとっては、「どのプラットフォームで」「どのように魅せるか」が商品成功の可否を決定づける。

2-1. 中国ECモールの進化と主要プラットフォームの特性

中国ECモールの主要プレイヤーは、それぞれ異なる背景とユーザー特性を持ちながら進化してきた。

まず、中国におけるEC市場の草創期を象徴するのが、2003年にジャック・マー率いるアリババによって設立されたTaobao(淘宝)である。C2Cモデルを基盤としたこのプラットフォームは、無料出店戦略や検索最適化、チャット機能などを武器に急成長し、2007年までに中国C2C市場の約67%のシェアを獲得。競合であったeBayを撤退に追い込んだ。この急成長は、中国政府による外資への保護政策や、インターネット産業振興の支援も背景にあった。

2011年には、正規品志向の高まりを受け、アリババがB2CモデルのTmall(天猫)を独立ブランド化。続いて2014年には、Taobao(淘宝)やTmall(天猫)において模倣品流通や越境課税のグレーゾーンが顕在化してきた背景を受けて、越境EC専用プラットフォームとしてTmall Global(天猫国際)を立ち上げた。この背景には、都市部を中心とした中産階級の台頭と、それに伴う“本物志向”の高まりがある。購買力を持ち始めた20〜40代層は、モバイルECに習熟し、品質やブランド価値への意識も高く、偽物や不透明な流通経路に対して厳しい目を持っている。Tmall Global(天猫国際)は、こうした層に対し、正規品の提供と輸入ルートの透明化を両立させる構造を提供しており、海外ブランドの成長における中核チャネルとなっている。

2013年には、小紅書(RED)が登場。もともとは海外旅行中の購入体験をシェアするSNS型アプリとして始まり、中国人の海外購買意欲が高まっていたタイミングにマッチした。現在では、中国版Instagramとも呼ばれるコミュニティ型アプリへと進化し、美容・コスメ領域における口コミの起点として機能している。

2016年前後には中国におけるショート動画アプリブームが到来し、同年には中国ライブコマース元年とも言われるほどにライブ販売が普及した。こうした潮流の中、GIF画像共有アプリをルーツに持つKuaishou(快手)はライブ配信に軸足を移し、地方や低価格帯に強い独自ポジションを築いていった。一方、同じ2016年にバイトダンス(Bytedance)により立ち上げられたDouyin(抖音)は、都市部の若者を中心に爆発的な支持を得て、中国版TikTokとしてライブ販売や広告による購買誘導に強みを発揮している。

2020年以降、新型コロナウイルス感染拡大による外出制限がオンラインショッピングとライブコマースの急成長を後押しし、Douyin(抖音)やKuaishou(快手)のライブ販売機能も利用が一気に拡大した。2023年にはDouyin(抖音)ECの年間流通総額(GMV)が2.2兆元(約44兆円)に達し、アリババが擁するTaobao(淘宝)・Tmall(天猫)に迫る新興勢力として台頭した。

現在の中国EC市場においては、こうした動画系アプリの台頭に加え、前述の、用途やユーザー層ごとに特化した複数のプラットフォームが併存しており、それぞれが異なる消費スタイルに応じた役割を果たしている。

Taobao(淘宝)は、最も広範なユーザーベースを誇り、都市部から農村、高齢層まで幅広い層をカバーしている。2022年時点での月間アクティブユーザー数(MAU)は5億人超(QuestMobile, 2022年)であり、一般消費者による日常的な買い物の場として定着している。

一方、Tmall(天猫)およびTmall Global(天猫国際)は、主に中〜高所得層や都市部の若年層を中心に支持されており、正規ブランド品を求める層に対する信頼性の高い販売チャネルとして機能している。TmallのMAUは約3億人(iResearch, 2022年)とされ、質重視の消費行動に適した構成となっている。

さらに、Douyin(抖音)ECは動画による訴求力を武器に急成長を遂げており、2023年にはMAUが3億人規模(LatePost, 2023年)に達したとされる。RED(小紅書)はライフスタイル共有プラットフォームとして、特に20〜30代女性からの支持が厚く、MAUは約2億人(36Kr, 2023年)と推定されている。

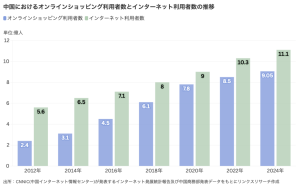

こうした多様なECプラットフォームの拡大を支えているのが、中国におけるネットショッピング人口の急増である。2022年時点でその数は約9.05億人に達し、全国民の約64%がECを通じて商品を購入している計算になる。これは2012年の約2.2億人から10年で4倍以上に拡大した数字であり、モバイルECとライブ配信文化の浸透がその背景にある(下図参照)。

ただし、こうした圧倒的な成長の時代はいよいよ転換点を迎えつつある。2022年以降、オンラインショッピング利用者数の伸びは鈍化傾向にあり、インターネット普及率そのものも飽和状態に近づいている。すでにネット人口の約9割がECを利用しているとされ、新規ユーザーの獲得余地は今後縮小していくことが見込まれる。つまり、これまでのように、ユーザー数の増加=市場拡大という単純な成長モデルは成立しにくくなってきている。

2-2. アクシージアのチャネル戦略:モール横断型の展開と進化

アクシージアが中国市場にEC展開を本格化させた起点は、中国最大のC2CモールであるTaobao(淘宝)である(Taobao内の法人出店枠を活用)。同社代表がTaobao(淘宝)に出店していた店舗オーナーとの個人的な関係を持っていたこともあり、比較的早期に出店機会を得た。その後、2019年にRED(小紅書)およびTmall Global(天猫国際)へと販路を拡大。

大きな転機となったのは、2021年のDouyin(抖音)出店である。当時、Douyin(抖音)はライブコマースの新興勢力として注目され始めていた時期で、アクシージアはこのトレンドをいち早く掴み、先手を打つかたちで積極的に広告投資を行った。この動きは功を奏し、2023年7月期には同チャネルが最大の売上貢献チャネルへと成長。爆発的な市場拡大期に先行者としてポジションを築いたことで、同社は後発企業と大きな差をつけることに成功した。

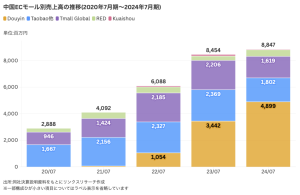

2022年にはKuaishou(快手)にも出店。こうして、たとえば、高価格帯製品はDouyinやTmall Global、低~中価格帯製品はKuaishou(快手)といった具合に、製品の価格レンジごとにチャネルを戦略的に振り分ける設計がなされルようになった。このようなモールごとの戦略的な棲み分けとチャネルの進化は、売上構成にも表れている。下図は2020年7月期から2024年7月期にかけての同社のモール別売上高の推移であり、Douyin(抖音)が急速に成長し、現在では最大の売上貢献チャネルとなっていることが確認できる。

2023年には、福島第一原発の処理水放出に関する報道により日本製品全体が敬遠される局面があったが、アクシージアは広告投資を継続することでブランドの可視性を維持。結果として、同社製品は一定の売上水準を保ち、大きな落ち込みには至らなかったとみられる。こうした柔軟な対応が可能となった背景には、2018年に中国・上海に現地子会社を設立し、越境ECと並行してローカルECの開拓を早期に進めてきたことと、日本本社との迅速な意思決定を可能にする連携体制を築いてきたことがある。こうした基盤のもとで現在は、KOL依存型プロモーションの効果鈍化を踏まえ、広告やライブ配信の運用を子会社主導で内製化するとともに、Tmall Global(天猫国際)やDouyin(抖音)を軸とした都市部富裕層向けマーケティングへの転換を進めている。

こうした戦略の全体像は動的なポートフォリオマネジメントであり、幾つもの要素が高度に組み合わされている。中国モールの発展史に合わせた順応性と、危機下における対応力、先行投資のスピード感が、同社の中国展開を成功に導いてきた大きな要因と言えるだろう。

一方、中国におけるEC利用は飽和に近づいており、こうした環境変化は、EC拡大期の波に乗って成長してきたアクシージアにとっても大きな転機となる。今後は、モール販売に依存しない次の一手が問われる局面に入っている。

現在は日本市場での顧客拡大に注力しており、体制はまだ整備段階にあるが、新規顧客の獲得と売上拡大を目指し、試行を重ねながら施策を強化している。2022年には東京本社に「R&Dセンター」を設立し、商品開発体制の強化を図っている。さらに、2025年7月期下半期には「グローバルECチーム」を新設し、中国で培ったノウハウをもとに、米国や東南アジアへの展開の本格化を図る方針である。

第3章:2025年3月期業績進捗と戦略投資

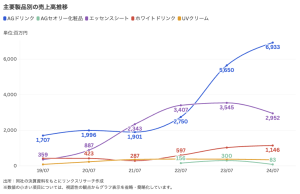

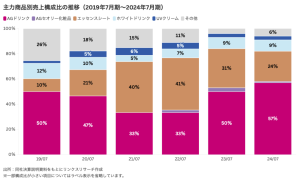

アクシージアの売上構成は近年大きく変化しており、商品ポートフォリオの転換が進んでいる。以下の2枚の図表は、主要製品の売上推移および売上構成比の変化を示したものであり、AGドリンクの成長やエッセンスシートの減速など、同社の中核商材における動向を視覚的に把握することができる。

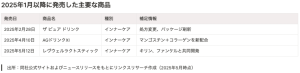

こうした商品ポートフォリオの変化を支えているのが同社の製品開発体制である。同社では「スピード」と「現場の声の反映」を重視した仕組みを確立しており、特に中国市場では、販売現場に近いTaobaoオーナーや美容サロンオーナーからのフィードバックを企画・試作段階から取り入れるマーケットイン型の開発を実践している。このようなアプローチにより、既存商品のピークアウト前に次のヒット商品を投入する「ヒットサイクル」が機能しており、以下は2025年以降に投入された主要製品群の経緯となる。

この後の各節では、これらの主要製品について、それぞれの販売経緯や成長過程、現状の課題などを個別に検証していく。

3-1. 「糖化ケア」で築いた中核ブランド:AGドリンクの成功と継続

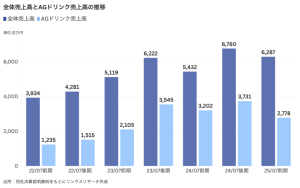

アクシージアにおける代表的なヒット商品「AGドリンク」は、ブランド黎明期から安定した販売を継続してきたインナーケア製品であり、現在の成長を支える柱のひとつとなっている。特に2023年4月に販売された第6世代のAGドリンクは中国市場で爆発的な人気を博し、2023年7月期の売上高は前年比で2倍以上へと急伸。翌年にかけても堅調な成長が続き、2024年7月期には売上高6,933百万円、全社売上の約57%を占めるに至った。

この第6世代AGドリンクは、前述した「ヒットサイクル」型の商品開発体制が初めて明確に成果として結実した象徴的な製品でもある。現場や販売主力層からのフィードバックを短期間で反映し、商品サイクルを絶やさずつなげていく開発姿勢が市場ニーズと見事に噛み合った。

さらに、「糖化ケア」という明快なコンセプトが中国の美容関心層に響いたことに加え、同社製品はKOLによるライブ配信型プロモーションとの親和性も高く、ショート動画プラットフォーム「Douyin(抖音)」の成長とも歩調を合わせながら、商品の可視性と購入導線の最適化が進んだことが、大ヒットの背景として挙げられる。

一方で、第6世代発売から1年を経た2025年7月期上期には、前年同期比で売上が初めて前年割れを記録。これは、リニューアル1周年記念キャンペーンに伴う需要の先食いも影響したとみられている。同社では、こうした動きを踏まえて2025年4月28日に第7世代をリニューアル発売済みであり、今後の動向が注目される局面にある。AGドリンクは売上構成比の過半を占める製品であり、同社業績における最も重要なドライバーとなっていることから、次世代製品の滑り出しは特に注視すべき点といえる。

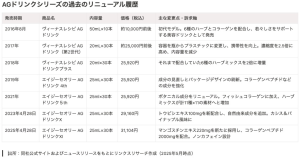

日本市場への投入については、現時点では大規模な展開は予定されていない。これは、中国に比べて日本では高価格帯のインナーケア製品に対するニーズが相対的に弱く、同様の販売戦略が通用しにくいという市場構造が背景にある。ただし、日本市場向けに10本入りなどの仕様変更を施した販売は継続しており、将来的な展開余地を慎重に見極めている段階にある。なお、AGドリンクシリーズの過去のリニューアル履歴は以下のとおりである。

3-2. スキンケア戦略の起点:エッセンスシートの成長と競争環境変化

アクシージアのスキンケア領域における代表商品「エッセンスシート」は2016年に発売した商品であり、2020年以降に売上が急伸。翌2021年7月期には当時の主力であったAGドリンクの売上を一時的に上回るまでに急成長した。同商品は、貼り心地や肌への密着感など使用感の良さを訴求するプロモーションを通じて、同社の主要商品として定着している。

中国市場においては、シートマスク文化の浸透度が高く、消費者の美容習慣にもなじみやすいカテゴリであったことが初期のヒットに寄与したとみられる。背景には、韓国スキンケアの影響や共働き世帯の増加による時短ニーズなどがあり、シートマスクが日常的なスキンケアアイテムとして受け入れられやすい土壌が整っていた。また、ライブコマースを通じたKOLによる推奨や使用実演が商品の浸透を後押しし、一定のポジションを築いた。

一方、同商品の売上は2023年7月期をピークに減速傾向が続いており、すでに成長の踊り場に差し掛かっていた。2023年には、福島第一原発の処理水放出報道を受けて対日感情が悪化し、中国国内で一部商品の販売に影響が出たが、エッセンスシートの減速はそれ以前から始まっていたと見られる。実際、2022年7月期には全社売上の41%を占めていた同商品の売上構成比は、2024年7月期には24%にまで低下している。

シートマスクというカテゴリは、2016年当時の中国においては韓国ブランドを起点とするトレンド拡大の途上にあり、アクシージアも早期に参入したことで一定の存在感を確立できた。しかし近年では、中国ローカルブランドの大量参入により市場は急速にレッドオーシャン化しており、価格競争の激化や差別化の難しさといった構造的な制約が大きくなっている。こうした市場環境の変化が、同社のシートマスク売上が伸び悩む一因とみられる。

一方日本市場では、2022年のユイット・ラボラトリーズ買収を通じて製造体制と全国規模の販路基盤を確保したことを背景に、エッセンスシートの展開が始動している。2023年以降は、美顔器「メイトフォーアイズ」とのセット販売を中心に再訴求が進められており、日本市場におけるシートマスク展開の足がかりを築きつつある。同社では、美顔器が全顔向けではなく目元特化型である点について、他社との差別化につながる特長としている。なお、エッセンスシートの過去のリニューアルおよびラインアップ追加履歴は以下のとおりである。

3-3. 美白ケア訴求の模索:ホワイトドリンクと育成中のインナー商品

ホワイトドリンクは、アクシージアがインナーケア領域での第2ステップとして投入した美白訴求型製品であり、インナーケアのカテゴリーではAGドリンクに続く育成ブランドとして位置づけられている。価格帯はAGドリンクよりもやや抑えめに設計されており、エントリー層やセット販売を意識した構成となっているのが特徴である。

売上は2022年の発売以降増加傾向にあり、2023年7月期にはAGドリンクと並び重点ブランドの一つとしてプロモーション強化の対象とされており、同社としても一定のリソースを投下してきた実績がある。2023年7月期以降、ホワイトドリンクの売上は年間で1,000百万円を超える水準となっており、2024年7月期には同社全体の売上高の9.4%を構成する規模に達している。現時点では、AGドリンクやエッセンスシートのような定番製品には及ばないものの育成ブランドとしては一定の成果を上げている。

一方で、アクシージアはインナーケア領域の可能性を引き続き重視しており、機能や成分訴求の異なる新商品の開発・投入を進めている。カテゴリの広がりを意識した製品ポートフォリオの再構築により、再成長の足がかりを模索している段階にある。なお、2022年の発売以降は、2025年5月にリニューアルされている(下記表参照)。

3-4. Medullux-日本市場専用ブランドとしてヘアケア領域への参入

メデュラックス(Medullux)は、アクシージアが日本市場向けに立ち上げたヘアケア特化ブランドである。2024年11月22日に第1弾製品として、コーム型のヘアアイロン「メデュラックス コームアイロン」を発売。また、2024年12月13日には「アクシージア」より、コームアイロンの購入特典として開発したヘアミルク「アクシージアモイスチャライジングヘアミルク」を発売。いずれも美容家電・ヘアケアという新領域での展開となり、販売は日本国内のECチャネルに特化している。同社にとっては、美顔器「アクシージアメイトフォーアイズ」に続く美容家電カテゴリへの本格的な取り組みでもある。

同社では、コーム型のヘアアイロンは日本市場において類似製品が少なく、製品として一定の独自性を有すると見ている。現時点において売上構成比は限定的となっている。メデュラックスブランドの第1弾として発売された製品は現時点で「メデュラックス コームアイロン」の1製品である。

3-5. 化粧品領域への本格参入とAGセオリーラインの進化

アクシージアはこれまで、インナーケアやビューティーアイズエッセンスシートなどを中心に製品群を構成してきたが、近年は本格的な化粧品領域への参入・拡大にも取り組み始めている。具体的には、AGセオリーシリーズにおけるスキンケアラインの追加投入などがその一例であり、既存ブランドの世界観を拡張するかたちで、外用製品の拡充を図っている。

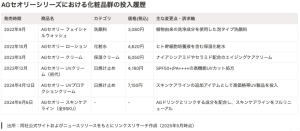

とはいえ、現時点では化粧品分野の売上構成比は限定的であり、同社の中核事業とは言いがたい。取り扱いブランド数も少なく、競合他社と比して商品バリエーションや販売実績の面ではまだ発展途上にあるといえる。こうした背景も踏まえ、同社は化粧品領域を今後の成長ドライバーのひとつとして位置づけており、より積極的な製品開発と販売強化に向けた取り組みを進める意向を示している。こちらの表は、AGセオリーシリーズにおける化粧品群の投入履歴を整理したものであり、同社がスキンケア領域を本格的に拡充しつつある状況を示している。

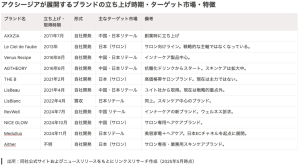

3-6. ブランドポートフォリオの形成と展開の全体像

アクシージアは現在、用途や価格帯の異なる十数のブランドを展開しており、それぞれが異なる立ち位置で構成されている。ブランド群の中核となっているのは、創業時から展開されているAXXZIAに加え、2016年に立ち上げられたAGTHEORYおよびVenus Recipeであり、近年ではMedulluxなど新領域にも展開を広げている。

一方で、THE BやLe Ciel de L’aubeといった初期のサロン向けブランドや、子会社のユイット・ラボラトリーズが保有するLisBlanc、HALCAなどのブランドは、現在の戦略的重点の中心からは外れていると見られる。製品カテゴリごとの戦略や成長度合いには差があるが、全体としては用途・価格・チャネルの切り口で層を成すブランド体系となっており、ブランドごとのポジショニングを整理・再構築しながら、戦略的な展開が進められている。以下は各ブランドの立ち上げ時期やターゲット市場、特徴を整理した一覧である。

本節までで見てきたように、アクシージアの各製品群においては、マーケットの評価や需要の変動を受けて売上構成が徐々に変化している。

第4章:日本市場と世界展開戦略

アクシージアは設立当初、日本国内を主要拠点とし、中国からのインバウンド需要を中心に事業を展開してきた。その後、中国市場での越境ECが成長軌道に乗る中で現地でのブランド認知も高まり、主戦場は中国へと移行していった。現在は、日本市場への再注力とあわせてグローバル展開の本格化に向けた体制整備を進めている。

なお同社の商品開発は、中国市場での販売を起点として設計されることが多く、現地ユーザーの声を反映した設計思想や、NMPA(中国国家薬品監督管理局)の認可取得を前提とした処方設計が基本となっている。このため、日本を含む他国市場への展開に際しては、成分や使用感に対する受容性、価格帯に対する購買感度など、文化的・規制的ギャップへの対応が求められる。その分、海外市場への本格展開には一定の時間を要する可能性がある点には留意が必要である。

また、同章で詳述する、現在の再注力フェーズにおいてこれまで同社が実施してきたM&Aは、あくまで「販路構築」や「EC運営体制の強化」、あるいは製造過程の効率化を主眼としたものであり、製品開発そのものを目的とした技術獲得型M&Aとは性格を異にしている。この点は、今後の開発体制拡充をどう図るかという観点でも注視されるべきポイントである。

4-1. 日本展開の再強化とその背景

アクシージアは、日本市場への再注力を本格化させるにあたって、国内販売基盤の再構築を重視してきた。再注力の初期段階では、自社に合った販売手法を模索する中で試行錯誤もあった。2021年には定期便モデルを導入したが、半年間の運用の中で自社商品との相性に課題を見出し早期に中止。その後はSNSマーケティングやアンバサダー施策による拡散型のブランディングへと戦略を転換し、新製品発表会を活用した話題形成や認知拡大に注力している。

こうした国内施策と並行して、同社はM&Aの戦略的活用も早期から明言しており、中長期的なブランド基盤の構築を見据えた取り組みとして位置づけられている。次節以降では、それを下支えするM&Aの具体的な展開とその戦略的意図について見ていくが、以下に示すM&Aの中には、日本市場の強化だけでなく、製造基盤の再構築や研究機能の拡充といった中長期的視点での打ち手も含まれている点に留意されたい。

4-1-1:ユイット・ラボラトリーズの買収と製造子会社としての機能強化

アクシージアは、2022年4月にスキンケア製品製造販売のユイット・ラボラトリーズを子会社化した。買収の背景には、主力製品であるエッセンスシートの安定供給と品質統制を図るための製造内製化に加え、国内販路の補完という二つの狙いがあった。

ユイット社は、買収前から全国約1,200店舗の化粧品専門店と取引し、店舗オーナーへの直接訪問による営業体制を構築していた。この販売網は、広告宣伝に頼らずに年間7〜8億円規模の売上を安定的に維持しており、アクシージアにとっては日本市場への販売拡大を後押しする戦略的資産と位置づけられた。

実際、買収後にはユイット社内に研究開発センター(R&Dセンター)が設立され、自社開発・生産体制の構築が進められたほか、フェイスマスクの自動製造ラインも導入されており、製販一体型のスキーム構築が着実に進行している。

また、ユイット・ラボラトリーズの2023年7月期売上は約7億円で、営業利益は収支均衡に近い水準であった。2024年初頭以降は、アクシージア製品の内製化が本格化したことにより黒字を継続しているとみられる。今後の動向が注目される。

4-1-2:エムアンドディ社の買収とEC展開の強化

2024年2月、アクシージアは福岡を拠点とするエムアンドディ社を子会社化した。同社は年間20億円超の売上実績を持つEC販売企業であり、豊富な顧客基盤と独自の販促ノウハウを有している点が評価された。

アクシージアにとって本件は、日本市場におけるEC強化を本格化させるうえでの戦略的なM&Aであった。製品価格帯が比較的高いため、同社では従来から一定のブランド体験が購買の前提になると捉えており、2021年3月には初の直営店舗『AXXZIA GINZA SIX店』を開設するなど、実店舗を中心としたブランド訴求と販路構築を重視してきた。一方で、今後は効率的な顧客獲得の観点からECチャネルの強化も避けては通れず、ブランド体験の提供とECの両立が課題となる。エムアンドディ社が持つEC運営のノウハウや人材リソースは、こうした課題への対応を加速させる手段として期待されている。

特に福岡は、EC企業が集積する地域であり、EC運営に強い人材が豊富とされる。アクシージアでは、こうした地域特性も活かしつつ、エムアンドディ社を「グループ内におけるECの中核拠点」として位置づけていく構想を描いている。

また、同社は、中国市場における販売支援やデジタル施策の実行体制を強化する目的で、2023年6月には実務機能を担う子会社アクシージアバリュークリエイター(AVC)を設立している。

4-2. 世界展開の構想と現在地

同社は創業初期から海外展開を視野に入れており、2018年には上海・香港に子会社を設立しアジア圏での足場固めを開始。2023年にはシンガポール、2024年には米国に現地法人を設立するなど、グローバル展開に向けた体制整備を段階的に進めている。

展開地域ごとに戦略は異なる。たとえば、シンガポールでは自社ブランドを現地スタッフ主体で育成する体制をとり、オンラインを起点に販路を構築中である。米国では、まずは中華系居住者を主なターゲットに想定しつつ、TikTokなど新たな販売チャネルを活用した展開を計画している。

注目すべきは、こうした国・地域別の取り組みと並行して、同社が2024年に中国で2つ目の拠点として深圳に設立した子会社の存在である。深圳は越境ECや物流、デジタルマーケティングに関するノウハウが集積する地であり、アクシージアではここを「グローバルECチーム」の中核と位置づけている。日本本社と連携しながら、深圳に集まる人材・知見を取り込むことで、世界各国に向けたEC運営の最適化を図ろうとしている。

第5章:原価率とコスト構造の転換

5-1. 原価率の推移と構造変化の背景

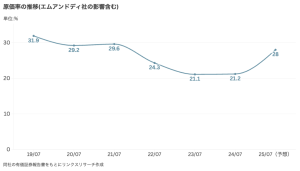

アクシージアの原価率は、2021年7月期から2023年7月期にかけては製造工程の見直しや一部内製化の進展を背景に、徐々に改善傾向を示していた。しかし、2024年2月に子会社化したエムアンドディ社は原価率の高い卸売事業を手掛けており、その影響を受け、2024年7月期には原価率が一時的に上昇した。2025年7月期も同様に、グループ全体で28.0%と高めの水準が予想されている(下図)。

5-2. 製造コスト改革:フェイスマスクの内製化とOEM依存の解消

製造原価率の改善に向けた重点施策のひとつが、2022年に買収したユイット・ラボラトリーズによるフェイスマスク製品の内製化である。従来はOEMに依存していた製品群について、自社製造への切り替えが進められている。

ユイット社は既存の製造ラインに自動化設備を導入し、手作業中心だった工程を効率化。これにより、品質の安定、納期短縮、人件費削減といった多面的なコスト削減効果が期待される。

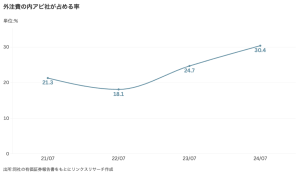

一方で、初期からの主要OEM先であるアピ社への外注費は2024年7月期時点で30.4%と依然高い水準にある(下図)。信頼関係と製造拠点の分散という強みを持つアピ社だが、中長期的にはユイット社の稼働率向上による依存度低減が課題となると見られる。

5-3. ロジスティクス体制の内製化とコスト合理化

2024年4月に竣工した静岡・小山町の加工型物流センター「富士山麓PLC」の稼働により、物流においても内製化が進行している。これまで外注していたラベル貼付や法定表示、仕分け・梱包などの最終加工工程を自社で一貫対応できるようになり、物流コストの削減と出荷精度の向上が実現されつつある。とくに中国市場における「越境EC」「個別越境EC」「一般貿易」など複雑化した物流仕様にも柔軟に対応可能な体制が整えられており、販路ごとに異なる表示や梱包仕様に即応することが可能となっている。

5-4. 在庫とSKUの見直しによる資産効率の改善

物流体制と並行して、在庫構造にも見直しが進められている。2019年7月期には2.14だった在庫回転率が2024年7月期には1.29へと低下し、平均在庫日数も170日台から280日台に悪化。背景にはSKU数の増加や販路の複雑化、グローバル展開によるリードタイムの長期化があると考えられる。

2024年7月期にはエムアンドディ社の子会社化により2〜3億円規模の在庫が加算されたが、同社ではSKUの削減と営業利益率8%を目指した再構築が進行中。本体も新製品の投入を維持しつつ、広告効率や製品改良に基づく選別的開発へと移行しており、グループ全体としてSKU戦略は過渡期にある。

今後は富士山麓PLCの活用による物流の最適化とともに、より効率的な在庫管理体制の構築が期待される。

第6章:差別化戦略の構造と競合との対比

6-1. ヒットサイクル戦略

アクシージアが展開する「ヒットサイクル」型の商品開発モデルは、商品のピークアウトを待たずに次の製品を投入することで、市場における熱量と話題性を維持し続ける構造である。このサイクル設計を、特定ブランドに依存せずカテゴリ横断で展開している点は、特に中価格〜高価格帯の領域において極めて稀な戦略であり、同社の競争戦略の核となっている。なお、アクシージアは日本企業の中でも海外ECを主軸とした収益構造を持つ点で、そもそもの市場ターゲットや販売チャネルの構造が、ファンケルや北の達人といった国内EC主体の企業、あるいはコーセーや資生堂のような実店舗中心の企業とは大きく異なる。このように、土俵そのものが異なるために、商品開発のテンポや設計思想が各社で異なるのは当然とも言える。

中国市場においてこのヒットサイクルが有効に機能する背景には、モバイルECへの習熟が進んだ、若年層を中心とした消費者行動の変化がある。信頼性が担保される双方向のライブ配信が支持され、即時性や没入感も引き金に購買行動に直結する構造が確立されつつある。

企業側もこうした市場変化に対応し、プロダクトのライフサイクル設計や投入タイミングの最適化を進めているが、アクシージアはその中でも極めて早い段階から対応を進めてきた。ECチャネルを主戦場とする複数のブランドにおいて、立ち上げ→訴求→次ブランド投入という一連のプロセスをテンポよく繰り返してきた点は、他社を出し抜く成長スピードにつながっている。

6-2. 規制順守とスピード投入の両立による競争力

さらに注目すべきは、アクシージアがNMPA(中国国家薬品監督管理局)の承認取得という制度的ハードルをクリアしながらも、高頻度で製品投入を継続している点である。NMPAの審査プロセスは煩雑で、一般的には1〜2年以上を要することも多く、日本企業にとっては成分規制や書類整備、ローカル代理人の確保などが障壁となる。実際、資生堂やコーセーなどの大手企業でも認可取得に1年以上を要することが多く、中国展開における足かせとなる例も少なくない(資生堂2022年統合報告書より)。

アクシージアも創業初期には取得までに2〜3年を要していたが、現在では4〜6か月での認可取得が可能となっている。これは、製品設計段階からの法規対応、表示・成分の事前確認、書類整備のノウハウ蓄積、現地パートナーとの連携体制強化といった取り組みの積み重ねによるものである。こうした制度順守とプロセス最適化を通じ、同社は商品ライフサイクルと制度対応を両立させる「設計力」を確立しており、中国市場における実行力の高さを物語っている。

6-3. 研究開発力の強化と未整備領域への対応課題

アクシージアが次の成長段階へと進む上で、商品開発機能の拡充は極めて重要なテーマとなっている。中国市場の成長に支えられてきたこれまでのフェーズでは、「需要に応える商品供給力」や「販売チャネルの拡張」が競争力の中心だった。しかし、EC市場の飽和感が徐々に見え始める中、同社自身も「これまでと同じことを繰り返すだけでは通用しない」との認識を強めており、研究開発への注力姿勢を明確にしつつある。

その象徴が、2022年11月に設立された「R&D(アールアンドディー)センター」である。研究内容としては、主に「成分開発」や「基礎研究」を担い、OEM先や社内の企画部門との協働により、製品設計から量産化に至るまでのプロセス全体を支える役割を持つ。

現時点では、研究職の在籍数は3名と限定的であり、研究開発体制そのものはまだ過渡期にある。しかし、今後の人員増強や専門性の強化が見込まれており、同社の成長ドライバーとしての存在感を高めていく可能性がある。

社長自身も、市場ごとに特化した製品開発力や法規対応力に加え、今後は研究開発体制の強化を中長期的な経営課題と捉えている。これまでは販売力や製造体制の整備が成長をけん引してきたが、次のフェーズでは商品企画・開発の内製度を高めることが、同社にとっての持続的成長の基盤となっていくだろう。

第7章:直近の業績とその構造要因

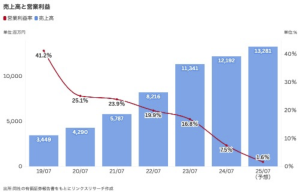

2024年7月期の業績は、売上高が6期連続で伸長した一方、営業利益率は前年からさらに低下し、成長の質に変化が見られた(下図)。本章では、売上高の増加要因および利益率の低下要因をそれぞれ分析する。

7-1. 売上高の伸長とエムアンドディ社の寄与

2024年7月期における売上高は、前期の11,341百万円から12,192百万円へと約851百万円の増加となった。この伸長のうち、特に寄与が大きかったのが2024年2月に買収・連結したエムアンドディ社によるものである。

エムアンドディ社は、化粧品や健康食品のオンライン販売を強みとし、既存の日本EC事業と高い親和性を持つ。実際、日本EC売上高は2023年7月期の86百万円から、2024年7月期は782百万円まで拡大したが、その約9割にあたる630百万円前後をエムアンドディ社が占めたと見られる。

これにより、2024年7月期の売上増加のうち、およそ7.5割近くがエムアンドディ社による寄与であったと推察され、当期の成長の大部分を牽引した形となった。もっとも、このような効果は一過性のM&A寄与によるものであり、翌期以降はフル連結済みのため売上押上要因にはならない。そのため、2026年7月期以降の成長は、既存チャネルにおける実質的な伸びによって賄われる必要がある点に注意を要する。

また、現在同社製品の中で売上高(および利益率)が最も高いのは「AGドリンク」であり、売上高構成比で見ても2024年7月期には全体の56.9%、25年7月期中間では44.1%を占めている(下図)。現時点で同社の業績を支えている主力製品であることは明らかであり、今期および来期の業績動向は、この商品の売れ行きに大きく左右されると見られる。2025年4月には同商品のリニューアルも実施しており、その販売動向にも注目が必要である。

7-2. 販促コストが利益を圧迫

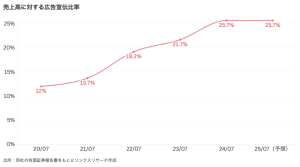

売上高が上昇に推移した一方で、営業利益は前年から減少しており、その主因となったのが広告宣伝費の急増である。2024年7月期の広告宣伝費は3,134百万円と、前期から約670百万円増加し、営業利益と同等水準にまで膨らんだ(下図)。

広告費の高騰は、主に中国市場におけるKOL施策の影響によるものである。とりわけ市場の急成長フェーズが一段落し、競合ブランドの参入も相次ぐなかで、従来のようにトップKOLへの依存を続けたことで広告単価が上昇し、競合とのバッティングも重なって費用対効果の低下が顕在化した。

こうした状況に対し、同社では単価抑制と費用対効果の改善を目指し、トップKOLからミドル・マイクロKOLへの移行を進めている。また、広告依存からの脱却に向け、2022年4月から中国の抖音(Douyin)で自社によるライブ配信をスタート。現在では自社ライブをさらに強化し、1日数回の頻度でライブ配信を実施しており、2025年7月期中間期にはこのチャネル経由の売上がライブ販売全体の約3割に達するまでに成長している。

また同社は、早期から中国に現地法人を構え、地元に根ざしたマーケティング活動や販売運営を進めてきた。直近では日本市場でも同様に自社での販促活動を強化しており、地域ごとに分かれていた運営体制を統合するかたちで、2025年7月期中にはグローバルECチームの新設を予定している。各地域のノウハウを横断的に活かしながら、より効率的かつ持続的なEC成長を目指す戦略であり、同社らしい先手の構えが今後どこまで成果に結びつくかが注目される。

日本市場においてはSNSやインフルエンサーを活用したPR手法を試行している段階にあるが、現時点では模索中の部分も多く、中国市場ほどの販売効率やスキームの成熟はまだ見られていない。

広告投資の配分については、2024年7月期において、中国市場では「AGドリンク」への投資が最も大きく、次いで「エッセンスシート」、さらに育成ブランドにも一部配分された。一方、日本市場では「エッセンスシート」や「フォーアイズ(目もとケア美顔器)」が中心となっており、2025年7月期には「コームアイロン」への広告投資も拡大している。

なお、2025年7月期の広告宣伝費については、売上高に対する比率を前期とほぼ同水準(約25.7%)と見込んでいる。同社は引き続き広告の効率化に取り組む方針を掲げているものの、構造的な見直しやKOL構成の刷新による効果が本格的に現れるのはもう少し先になるとみられ、短期的には高水準の販促コストが続く見通しである。

7-3. 原価率の悪化とM&Aの影響

2024年7月期の原価率は前期の21.2%から28.0%へと大きく上昇した。これは、同年2月に買収したエムアンドディ社が連結対象に加わった影響が大きい。同社は原価率が約70%と高く、当期の国内EC売上の大半を占めていたことから、売上原価全体を押し上げる要因となった。こうした原価率の悪化は、一時的な連結構造の変化によるものであり、本業の製造効率そのものが低下したわけではない。2025年7月期も同社の通期寄与により高水準が続く見通しであり、グループ全体での原価最適化が今後の課題となる。

7-4. 中期経営計画の見直し

同社は、2027年7月期に向けて「売上高190億円・営業利益23億円」という中期経営計画を掲げていたが、当初前提となっていた2025年7月期の売上・利益見通しが下方修正されたことを受け、現時点ではこの目標値の見直しの可能性についても認識している。当初は、中国市場が売上全体の過半を占め、日本市場が約25%、残りがその他地域という地域構成を想定していたが、足元の中国市場の伸び悩みに加え、日本市場への再注力を進めている現状を踏まえ、今後は構成比そのものの再検討も含めた計画全体の修正が視野に入っている。

以上

【レポート外補足】2025年7月期 業績予想シナリオおよび株価に関する所見

※本稿は、筆者個人の見解に基づくものであり、スポンサードレポート本編とは別個に作成された補足資料です。

【2025年7月期 業績予想シナリオ(筆者見解)】

◆ 会社によるガイダンス修正の概要(2025年5月時点)

アクシージアは2025年5月に、2025年7月期の業績予想を下方修正した。具体的には以下のとおりである:

| 項目 | 期初予想 | 修正後 | 増減額 | 増減率 |

|---|---|---|---|---|

| 売上高 | 15,417百万円 | 13,281百万円 | –2,136百万円 | –13.9% |

| 売上原価 | 4,149百万円 | 3,714百万円 | –435百万円 | –10.5% |

| 売上総利益 | 11,268百万円 | 9,567百万円 | –1,701百万円 | –15.1% |

| 販売費および一般管理費(販管費) | 10,326百万円 | 9,360百万円 | –966百万円 | –9.4% |

| 広告宣伝費 | 3,808百万円 | 3,412百万円 | –396百万円 | –10.4% |

| 営業利益 | 941百万円 | 207百万円 | –734百万円 | –78.0% |

| 当期純利益 | 639百万円 | 111百万円 | –528百万円 | –82.6% |

費用項目も一定程度減額されたものの、売上高の減少幅には追いつかず、粗利率・営業利益率ともに大幅な悪化が見られる。結果として、利益面ではいずれも7〜8割の減額となっている。

公表ガイダンスを前提としつつ、業績に影響を与え得る主な要素(新SKU、海外チャネル、広告効率、外部環境等)を踏まえ、以下3つのシナリオを想定する。

◆ Base Case(会社修正ガイダンス準拠)

売上高:13,281百万円

営業利益:207百万円

当期純利益:111百万円

会社が公表した修正後ガイダンスに準拠する保守的シナリオ。新SKUや海外チャネルの寄与度、また費用前提などの詳細は開示されておらず、本稿では内容の推測を行わない。

◆ Upside Case(Q4回復+新SKU定着)

売上高:13,900〜14,000百万円

営業利益:300〜330百万円

当期純利益:180〜200百万円

前提:

4月発売の新SKU(AGドリンク等)がQ4以降に定着し、単月1億円前後の上乗せが寄与。

東南アジアや北米チャネルの進捗が加速。

広告効率改善、粗利率横ばい。

構造的な改善が進行していることを市場に印象づける水準。

◆ Downside Case(回復遅延+外部逆風)

売上高:12,600〜12,700百万円

営業利益:100〜150百万円

当期純利益:70〜90百万円

前提:

新SKUは置き換えにとどまり、純増効果が限定的。

中国市場での価格競争長期化、海外展開も遅延。

為替円高、原材料価格上昇。

会社修正ガイダンスすら下回る水準であり、2026年7月期への先送りが本格視野に入る。

【株価に関する所見】

アクシージアの株価は、2023年をピークに一貫して調整局面に入り、2025年4月には一時370円をつけるまで下落した。現在は430円前後で推移しており、株価水準としては2年前の高値(1,500円台)から実に4分の1に近づいた位置にある。

修正後の業績ガイダンスに基づけば、今期EPSは約5.2円であり、現在のPERは87倍に達する。これは一見すると極端な割高水準だが、チャートが示すように株価はすでに長期調整を経ており、「再成長を織り込みつつも現実を見始めている水準」にあるとも解釈できる。

今後は、以下の分岐が意識される:

◆ Base Case(ガイダンス通り着地)では、再評価のきっかけに欠け、430円近辺のレンジでの停滞が継続する可能性。

◆ Upside Case(成長回復)では、来期EPSが10円近辺に乗ることで、今の株価水準が妥当化されるか、あるいはさらに上振れる可能性も出てくる。

◆ Downside Case(構造変化の鈍化)では、「PER100倍超」という評価が持続困難となり、再び370円を試すか、さらに下への水準訂正が起きる可能性も否定できない。

いまの株価は、「何かが起こるかもしれない」という期待と、「すでに見限られた」という冷めた現実の、ちょうど狭間にある。分岐点を越えるには、数字と変化の両方が明確に求められる。

※本稿は筆者個人の分析判断に基づくものであり、投資判断を推奨するものではありません。最終的な判断は読者ご自身の責任において行ってください。