4489 ペイロール エンタープライズ向け給与計算をクラウドで提供 中期経営計画を発表予定

4489 ペイロール

5月15日(日) 東京キャッシュフロー勉強会に登壇いただきます。

申し込みはこちらからどうぞ

https://ws.formzu.net/fgen/S90301309/

ポイント

・給与計算システムをクラウドで提供

・個別対応が必要な大企業向けに強み

・圧倒的な低解約率

・収益に季節性あり

・5カ年の中期経営計画発表予定

同社は企業の給与計算をクラウドで提供する最大手企業であり、

従業員数1000人以上の企業(エンタープライズ企業と定義)が対象。

〇世界一難しい 日本の給与計算を受託

日本の給与計算は世界で一番難しいといわれている。給与を決める要素として複数の法律や制度が関わり、それぞれの改正頻度も多い。

また個別の家族構成の違いも影響するなど、給与計算を難しくしている要因が複数絡み合っている。

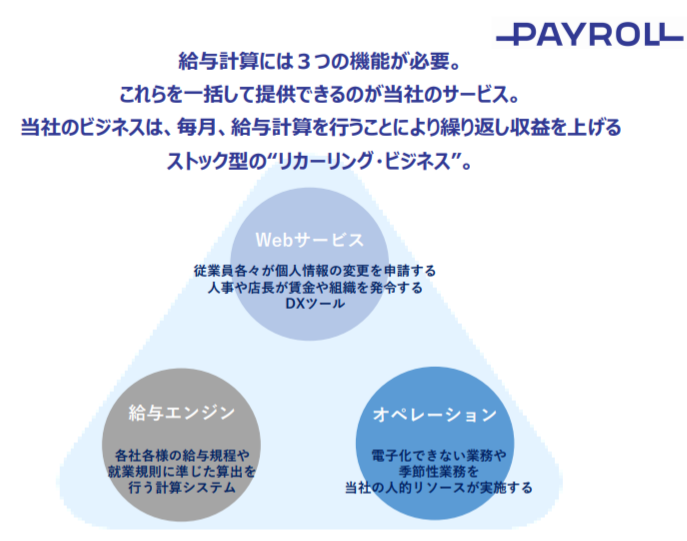

同社が提供するのは次の3つの機能。

①Webサービス

紙ベースで行っていた従業員それぞれの個人情報の変更申請や管理をWEBベースで提供

②給与エンジン

企業固有の給与規定や就業規則に対応した計算システム

③オペレーション

電子化できない業務や季節性のある業務を請け負う

これらにより給与計算と周辺業務を一括で請け負うことができるのが同社の強みである。

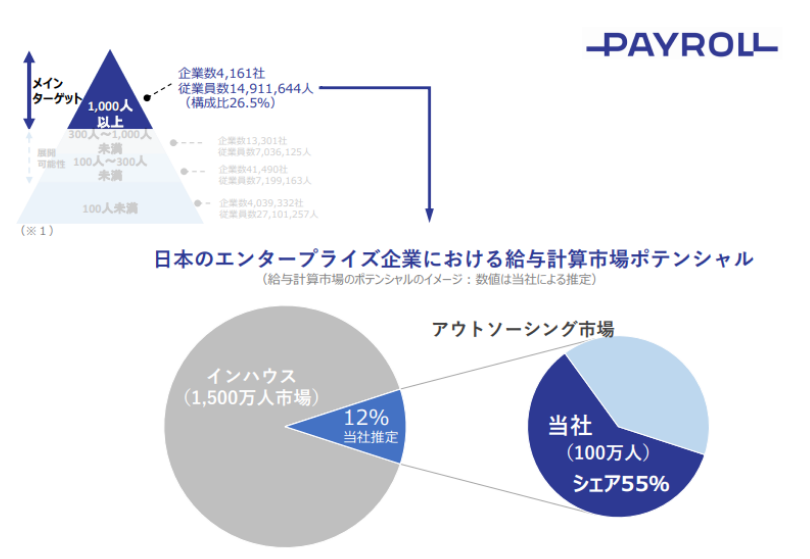

〇エンタープライズ企業の約9割がインハウス

同社推定によれば、エンタープライズ企業(社員数1000名以上)の88%がインハウス(自社の社員)で給与計算業務を実施している。

パッケージシステムを導入して給与計算業務を行っている。12%程度の企業がアウトソースしており、そのうち同社は55%のシェアを獲得している。(同社推定 社員数ベース)

〇”意外?” 給与計算業務は専門性が高く負担が大きい

給与計算業務は経理や人事部、総務部などが行っているため、他の部署や現場で働く人間には業務内容、負担の大きさなどを具体的に理解するのは難しい。

給与計算は、その業務の内容を知らない人間からすれば、毎月のルーチンワークであり、「給与計算ソフトに数字を入力すればいいだけだろう?」というイメージだろう(私も当初、そういうイメージを持っていた)。給与を受けている者に見えているのは、給与総支給額から税金や社会保険料などを計算・控除し、手取り額を計算、手取りの金額が決まるという単純なもの。

計算自体は簡単なものだとしても、労働基準法や所得税法、社会保険の知識までさまざまな関連法規を正しく理解していないと正確に行うことができない。社員一人ひとり税金や社会保険料は異なり、その根拠となる法律の知識が必要となる。

加えて、会社の就業規則に定められたルールに従い、社員の勤怠を確認したうえで計算する必要がある。また、社員の個人情報を取り扱うこともあって、限られた担当者が行っている。

・法律の改正が多すぎる

税額控除、社会保険料率、退職金関連、働き方改革関連、毎年なんらかの法改正が実施されている。多岐にわたる法改正を常に把握しておく必要がある。

”日本の給与計算が世界一難しい”ことを少しはイメージしていただけたのではないでしょうか。

知識や経験を必要とする給与計算業務は専門性が高く、社内で行う場合には複数の人数で担当する必要があります。ミスも遅延も許されない業務であり、担当者の負担は予想以上に大きい。

給与計算担当者はおおむね100名ごとに1名配置するのが一般的な数字と言われている。従業員数1000人以上の場合、担当者は10人以上になることも。

同社へアウトソースすることで、給与計算業務を社員1人で担うことも可能となる。

〇給与計算をアウトソースするメリット

前述の通りエンタープライズ企業の90%近い企業はインハウスで業務を行っていますが、アウトソースするメリットとして次のようなものがあり、

今後もアウトソースへの流れは続くものと考えられます。

①固定費の変動費化

給与計算担当の社員の人件費は固定費です。一方でアウトソーシング費用は人数に応じて費用が変動する変動費に近い。

②コア業務へのリソース配分

「給与計算業務」は、企業のコア業務ではない。直接雇用する従業員は、できる限りコア業務に振り分けたい。大企業ほど効率化、コア事業への集中が求められる。

例えば給与計算業務を担当する社員が10人いた場合、社内のコストを10分の1にすることができ、その分をコア業務に向けることができる。

〇アウトソースの手段

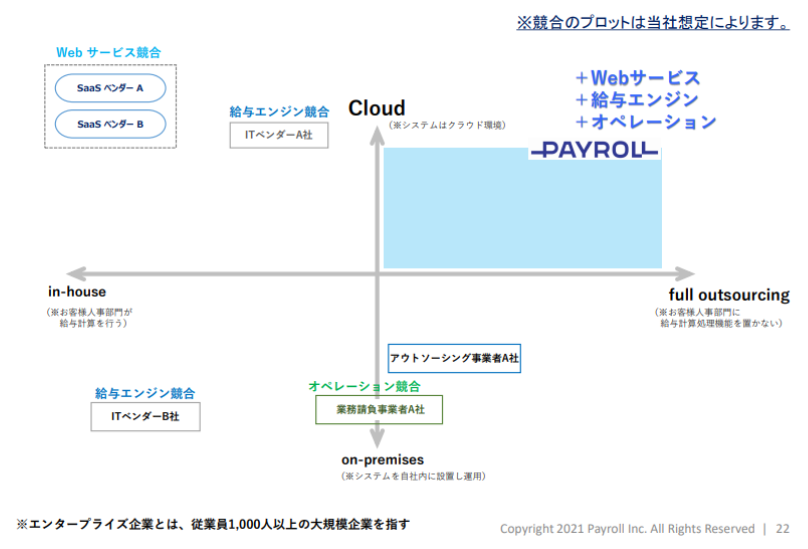

アウトソースを検討する場合の選択肢として、社員数数名の小規模事業者はSaaSベンダーのWebサービスを利用するだけで実施できる。

人数が増え、業務実行負担が大きくなれば全面的なアウトソースを検討することになる。次の段階で検討するのは一部インハウスでSaaSベンダーのWebサービスを導入し、実行は社会保険労務士(社労士)に依頼するということになる。

エンタープライズ企業(1000名以上)になると状況は全く異なる。インハウスではパッケージシステムをカスタマイズして導入していたものをそのままSaaSベンダーのWebサービスに転換できない場合がある。自社の就業規則や給与体系などに沿った仕組みを作り上げるため、同社の場合、初期導入時の準備に6か月から1年以上かかる場合がある。

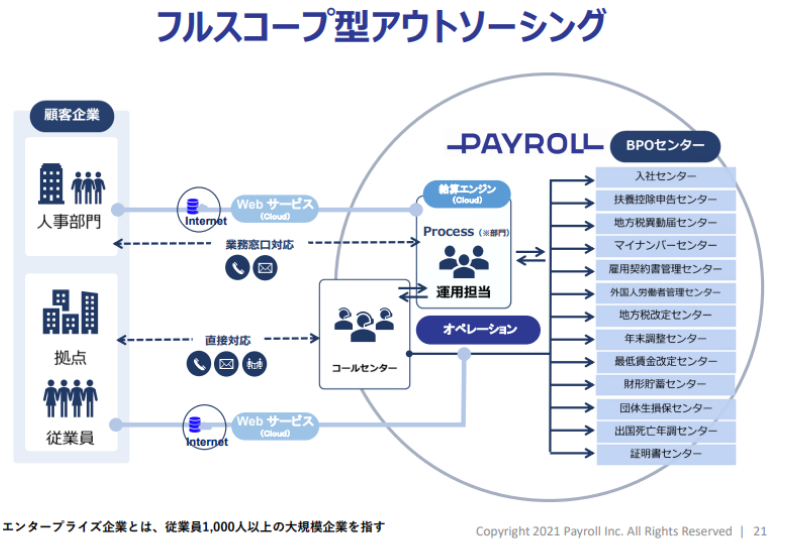

〇フルスコープ型アウトソースで提供

給与計算と周辺業務を企業の個別の条件に対応して一括して請け負う形の”フルスコープ型アウトソーシング”を提供している。

〇顧客は大企業が名を連ねる

現在、260社 100万人の給与計算を受託しており、日本マクドナルド、コンビニ大手の1社(社名非開示)、日本ベルシステム24など社員数の多い大企業の名前が並ぶ。

〇強み:リカーリングビジネスの強さ

同社は特徴として特に注目すべきなのはリカーリングビジネスの強さ

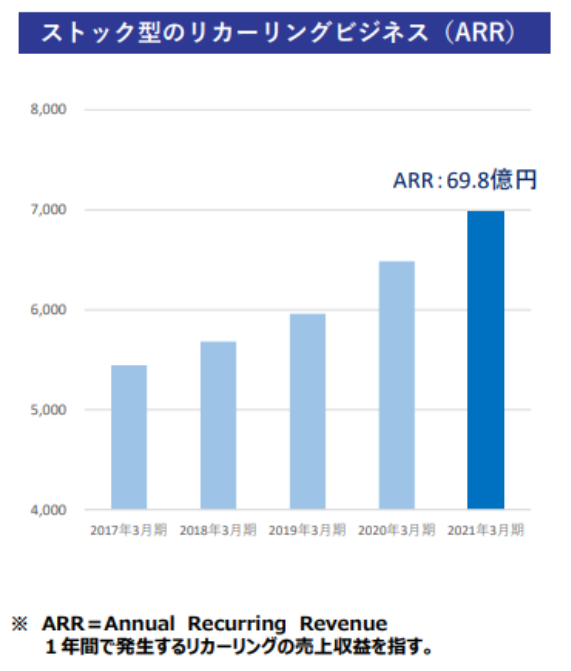

・ARRが約70億円

ARR(Annual Recurring Revenue:年間経常収益)とは、毎年得ることができる収益や売上の1年分を指す。

約70億円の売上がほぼ確定しており、新規獲得により着実に成長している。

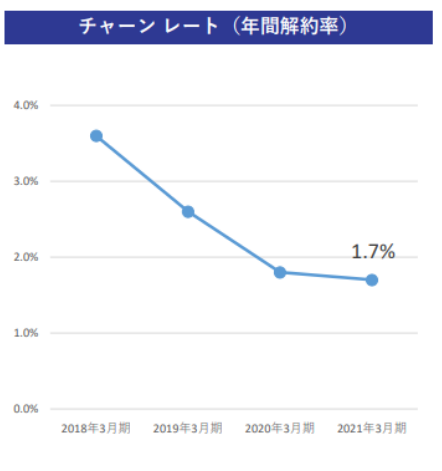

・年次チャーンレートが1.7%

同社の開示するチャーンレート(解約率)は年次のもの。

多くの企業が開示するチャーンレートは月次のものであり、同社のチャーンレートを他社同様に当てはめて月次に換算すると0.16%程度になる。

多くのSaaSベンダーが出しているチャーンレートは1%~2%程度、10分の1程度の水準である。

<5カ年の中期経営計画を発表予定 評価の変化のきっかけに>

5月12日の通期業績発表と合わせて5カ年の中期経営計画を発表する予定。

成長性、事業の安定性、収益性の高さに対して、現時点における短期的なバリュエーションは必ずしも高いとは言えない水準にある。

要因は主に次の4つにあると考える。

①のれん

同社は会計基準としてIFRSを採用しており、2022年3月期第3四半期末時点でのれん110億円となっておりBSに占める割合は大きい。事業が想定通りに進捗せず将来得られるキャッシュフローが大きく下振れした場合の減損リスクが意識されている。

高収益のビジネスモデルを確立しており、市場の追い風もあるため、現時点では減損リスクは大きくないと思われるが投資家の不安解消には時間を要する可能性がある。

②トラックレコード

2021年6月に上場し、上場して1年になる。有名なエンタープライズ企業を顧客として実績を上げてきているが上場後の実績は1年であり、

今後四半期ごと、1年ごとに実績を上げていくことで信頼を獲得することにつながる。

③ビジネスモデルの理解

アウトソーシングで労働集約型ビジネスの印象があるが、クラウドで提供している部分が大きい。

今後IRを積極化する中でビジネスモデルが理解されることで評価が変化することが期待される。

④成長への期待

決算発表とともに発表される中期経営計画により、長期的な成長戦略が提示される。

投資家に長期的な成長イメージが浸透すれば成長への期待が高まる。

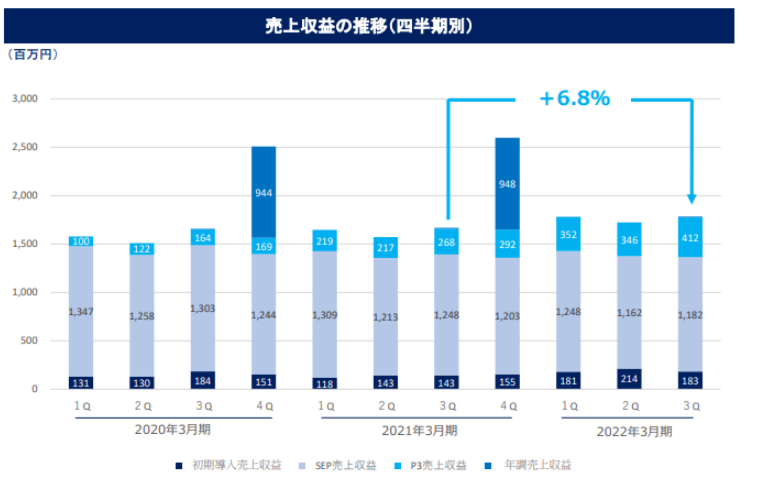

<業績:季節性 第4四半期に売上偏重あり>

〇第3四半期累計業績

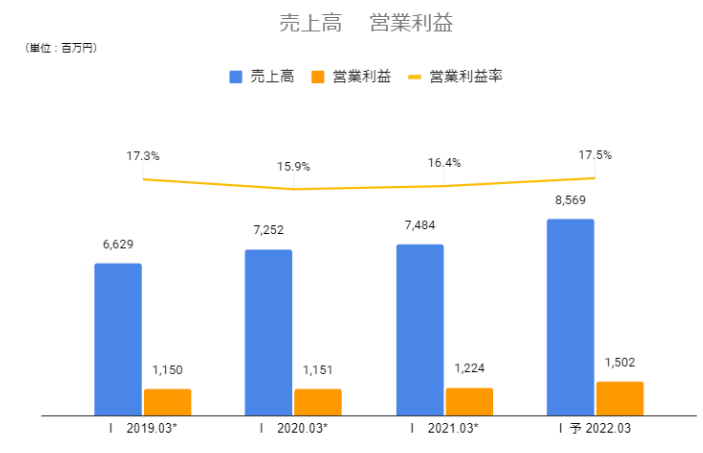

売上高 5,287百万円(前年同期比+8.2%)

営業利益 674百万円(同-2.6%)

〇通期業績見通し

売上高 8,569百万円(前期比+14.5%)

営業利益 1,502百万円(同+22.7%)

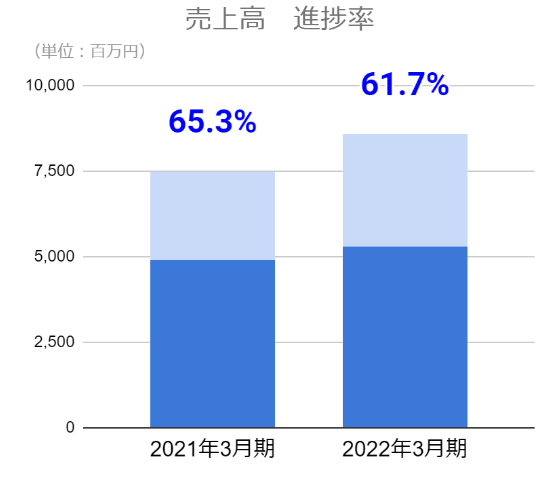

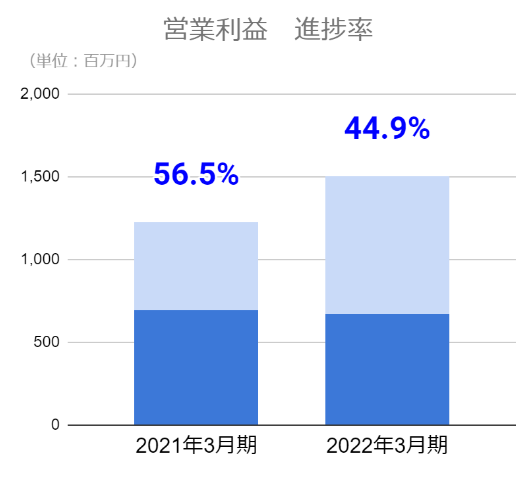

〇第3四半期時点の進捗率

売上高 2021年3月期 65.3% 2022年3月期 61.7%

営業利益 2021年3月期 56.5% 2022年3月期 44.9%

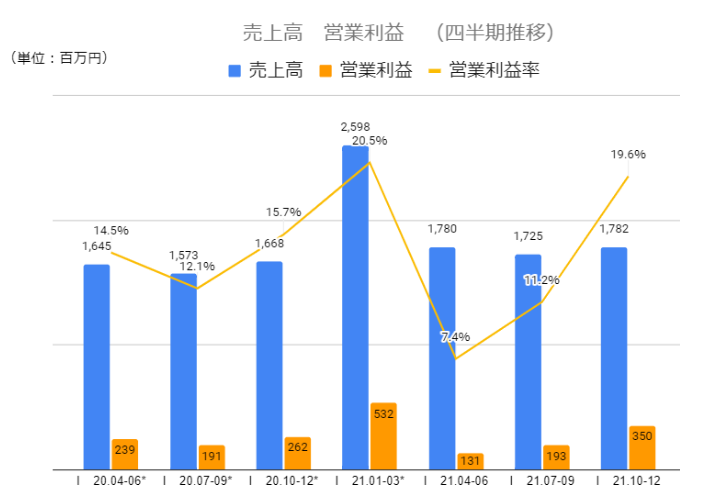

進捗率が低い要因は

・第4四半期に初期導入売上収益が計上される業績の季節性

前年比で進捗率が低い要因は

・上期において上場関連費用や本社全面リニューアル

・2021年7月の高松BPOセンター開設および、8月の札幌拠点の統廃合についての一時的な費用の発生

・上場に伴う管理部門の体制強化や下期に向けた稼動体制強化による人件費の増加

などによるもの。

これらの費用は、業績予想(2021年6月22日開示)に織り込まれているものであり、想定の範囲内とのこと。

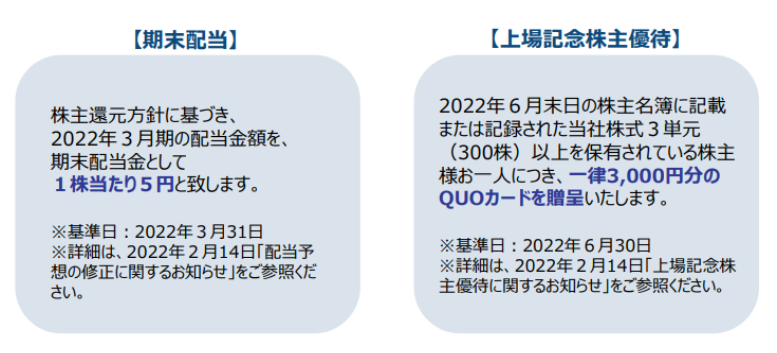

<株主還元>

2022年2月14日に配当予想の修正を発表。

期末配当を無配から一株当たり5円に変更した。長期的に30%程度の連結配当性向を目標としている。

また、上場記念株主優待として2022年6月末日の株主名簿に記載または記録された当社株式3単元(300株)以上を保有されている株主を対象に3,000円分のQUOカードを提供する。

<バリュエーション>

時価総額 167億円

株価 927円

会社予想EPS 61.11円

会社予想PER 15.2倍

PBR 1.53倍

配当利回り 0.53%