4054 日本情報クリエイトM&Aを成長戦略に加えた新たな3カ年計画策定へ(第3四半期フォロー)

決算短信はこちらから

説明会資料はこちらから

ポイント

・有償顧客獲得に遅れ

・採用は順調、新人教育では徐々に成果

・リアルネットプロを子会社化ーM&Aを成長戦略に

・電子契約の導入は強みを生かし来期以降に期待

・次期はのれん償却負担が上乗せになることに注意

<業績:2022年6月期第3四半期>

〇有償顧客獲得に遅れ

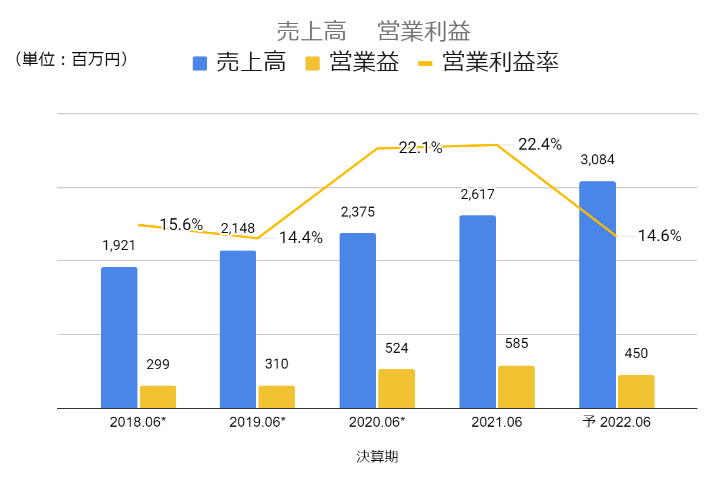

2022年6月期第3四半期は売上高2,197百万円(前同比+13.2%)、営業利益449(同-0.9%)

通期見通しに対する進捗率は売上高71.2%、営業利益99.8%。

3Qの売上の伸びが弱かったのは、業績の季節性から売上が伸びにくい四半期であったことに加え、第2四半期から引き続き顧客の有償化の遅れが課題となっている。営業人員の採用を積極化しており、人件費が増加したため営業利益率は12%を下回る低水準にとどまった。

充実したサポートで解約率は引き続き低位で安定している。今期、無償の業種間物件流通サービス「不動産BB」の新規導入件数の計画を3000件とし、前期までの実績に対しても高い計画を掲げたのに対して、2,544事業所、進捗率84.8%と順調に進捗した。一方で有償サービスの新規導入は、通期計画500事業所に対して進捗率は46.2%にとどまった。移行は営業人材の育成の遅れにより、目標に対して遅れが生じている。

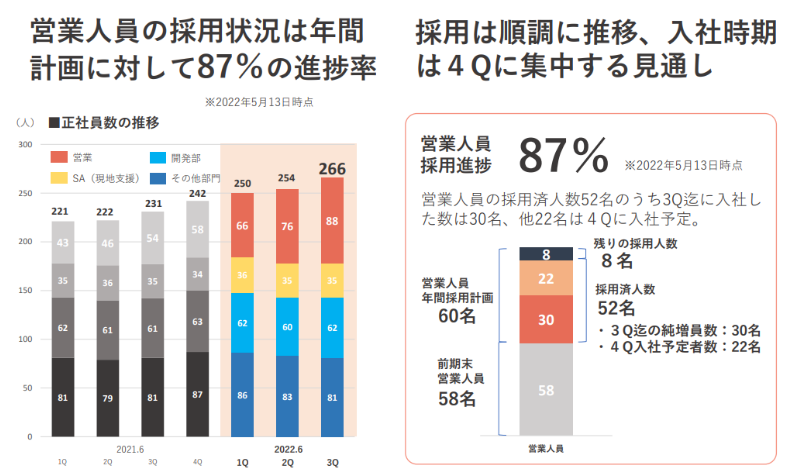

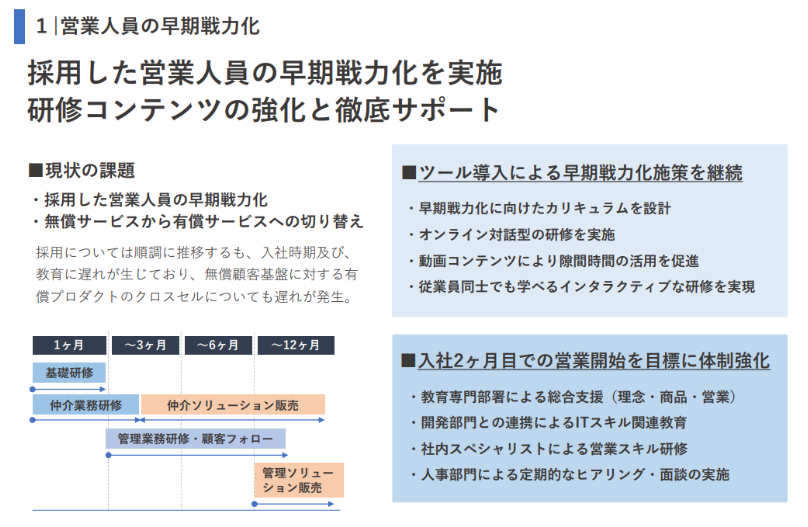

〇採用は順調、新人教育では徐々に成果

今期は3カ年成長戦略の1年目として計画達成に不可欠な人材採用を積極化する年。

第3四半期末時点で年間採用計画60名に対して52名(第4四半期入社予定者含む)と進捗率87%。

順調に採用が進んでいるが、入社時期が第4四半期に集中することに加え、教育に時間がかかっていることなどから来期以降の成長は後ろ倒しになる可能性があるが、新規採用人員による成果も出始めているとのこと。ベテランが新人教育に積極的に関与し、指導することで徐々に成約案件が出てきている模様。

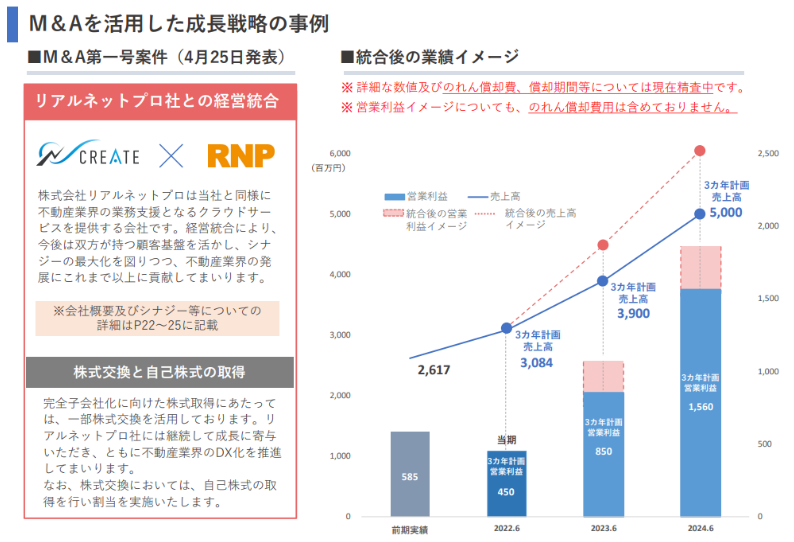

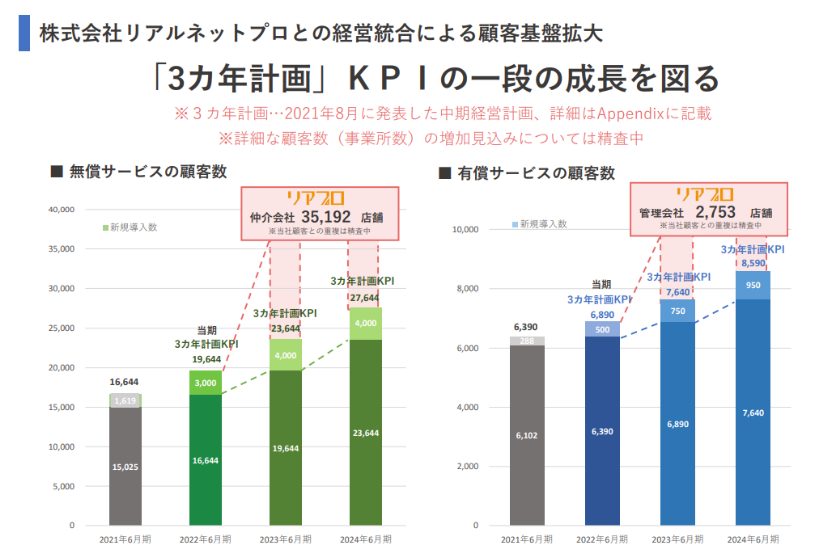

〇リアルネットプロを子会社化ーM&Aを成長戦略に

2022年4月25日に株式会社リアルネットプロの完全子会社化を発表した。

M&Aは上場後の成長戦略として視野に入れていたものの、具体的な案件がなく、当初の3カ年計画には織り込んでいなかった。今回、リアルネットプロとの経営統合の案件をきっかけに成長戦略の一つにM&Aを加えた。

M&Aの対象とする企業の基準は

企業価値を毀損することなく、自社の強みを活かし、得意分野で成長を加速するというもので以下の3点を掲げた。

①バリュエーション

EV/EBITDA倍率5~7倍程度のM&Aを実行、のれん負けしない企業を対象に選定を行う

②既存プロダクト及びサービスとの親和性

商品強化、エリア拡大戦略及び深化、顧客単価のアップ・人材強化等、不動産テック市場にてシナジーを生むことを重視

③営業・エンジニアリソースの獲得

プラットフォーム構築に向けた営業力強化及び、商品開発のスピードアップ、強固なプロダクトラインの開発

リアルネットプロは①については計画の利益換算でEV/EBITDA倍率5~7倍に収まるとのこと。

一時はIT企業のバリュエーションが異常に高まった時期があったが、同社の買収においては過剰なバリュエーションにならず、条件に適した価格となった。②、③の条件にもフィットする買収対象である。

*株式会社リアルネットプロについて

リアルタイム空室情報システム「リアプロ」等不動産事業者向け支援サービスを提供する。日本情報クリエイトが提供する不動産BBと同様のシステムを有償で提供している。SaaSモデルで提供しており、安定的な収益を得ている。買収後の戦略についてはクロスセルによる売上アップ、顧客基盤の拡大、物件データの積み上げなど様々なシナジーが期待できる買収となった。

〇電子契約の導入は強みを生かし来期以降に期待

5月18日に「デジタル整備法」が施行された。不動産取引における書面の電子化が本格運用開始となる。顧客の反応はまだまだ様子見とのことで積極的に導入する動きは見られないものの、既存顧客への営業を進めている。

現在、電子契約システムはデファクトスタンダードが確定していない。ベンダー各社は導入に注力しており、弁護士ドットコムのクラウドサイン、GMOインターネットグループのGMOサインなどが急速に導入を拡大させている。

そのような事業環境の中で同社は不動産業界特化型で提供する。普及の初期においては未導入企業が多いため競合は限定的と考える。また取引先ごとに別の電子契約システムを利用しているケースもあり、競合することなく顧客獲得することが可能と考える。

同社の戦略は大きく3つに分けられる

・既存顧客からのクロスセル

既存システムの利用の延長で導入を促進する

・サポートによる導入から運用までの補助

新たな仕組みの導入に対する抵抗をサポートによって取り払い、運用まで移行する

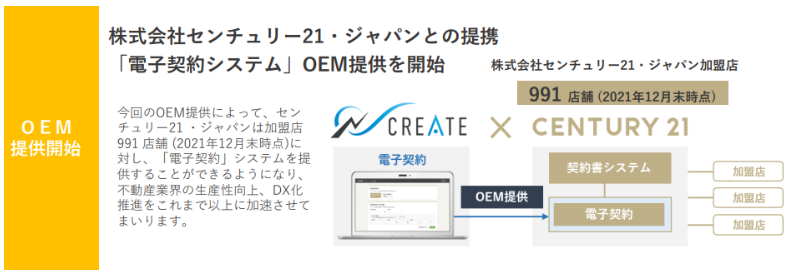

・提携による提供先拡大

株式会社センチュリー21・ジャパンへのOEM提供

同社が得意とする中小規模の企業ほど、ワークフローの変更、新規システムの導入に対して抵抗がある。

既存のシステムから利用できることに加え、同社の強みであるサポートにより導入から運用に対する抵抗が軽減することが顧客獲得につながるものと考える。特にサポートが行き届かない地方や中小企業向けではサポートが有効に機能するものと考える。

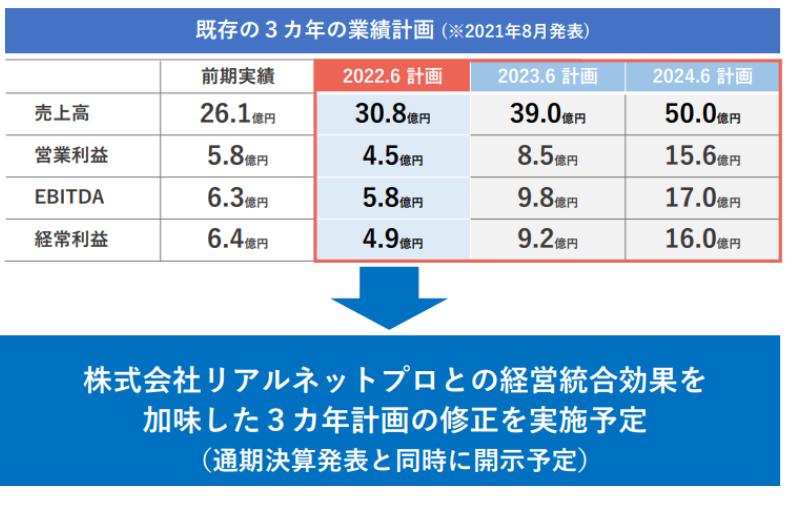

<3カ年計画の見直し>

〇経営統合を考慮した3カ年計画の修正を通期決算で発表予定

2022年6月期の会社計画は売上高3,084百万円(前期比+17.8%)、営業利益450百万円(同-23.2%)と増収減益の計画。第3四半期時点を進捗率でみれば売上高は若干足りない印象だが、利益はほぼ達成可能な水準。

通期決算で注目するのは次の2点

①社員教育の遅れのキャッチアップ

②3カ年計画の見直しにおけるのれん償却の設定

①社員教育の遅れのキャッチアップ

ほぼ計画通りの人数が確保できているが、入社時期の遅れに加え社員教育の遅れが業績の進捗に影響した。

社員教育の遅れをキャッチアップして来期を迎えることができるかに注目している。

②3カ年計画の見直し

M&Aの実行により、既存の3カ年計画を見直す。通期決算の発表とともに発表する予定。新たな3カ年計画はリアルネットプロの買収による売上高の積み上げと、のれんの償却負担の大きさに注目している。償却期間次第では3カ年の利益計画の推し下げ要因となる。

<バリュエーション>

時価総額 170億円

株価 1,191円(2022年6月8日終値)

会社予想EPS 22.91円

会社予想PER 51.98倍

PBR 5.7倍

配当利回り 0.4%