4054 日本情報クリエイト 計画超過して進捗 新規顧客獲得の遅れの対策着手(第2四半期フォロー)

4054 日本情報クリエイト 計画超過して進捗 新規顧客獲得に遅れに営業教育強化(第2四半期フォロー)

ポイント

会社計画を上回って着地

有償顧客獲得の遅れを下期に巻き返す

強みである地域密着型コンサルティングを強化

東京本社を設置し、二本社制とする

<業績:計画を超過して進捗>

2022年6月期第2四半期は売上高1,509百万円(前年同期比+15.9%)、営業利益368百万円(同+8.5%)。

管理ソリューションが牽引。同社の主力製品である”賃貸革命”の新規獲得および再販が伸びた。

通期計画に対する進捗率は売上高が49.8%、営業利益が81.8%。売上高は計画を超過して進捗した。営業利益が想定よりも上回った要因は新規採用した社員の採用のタイミングの遅れ。第3四半期以降は人件費が上乗せになるとともに投資も積極化する計画。新しく増員した社員を比較的営業がしやすい、無料ユーザーの開拓に回しながら現場での戦力化を進めたため、顧客の有償化が計画に対して遅れている。

第3四半期以降は無償顧客の一定割合が有償顧客に移行するとみているが、人材育成の強化、営業人員の再配置などにより有償化の確度を高める。

<三カ年計画の進捗>

三カ年計画で掲げた商品戦略、人材戦略、顧客戦略の第2四半期時点の実績は次の通り。

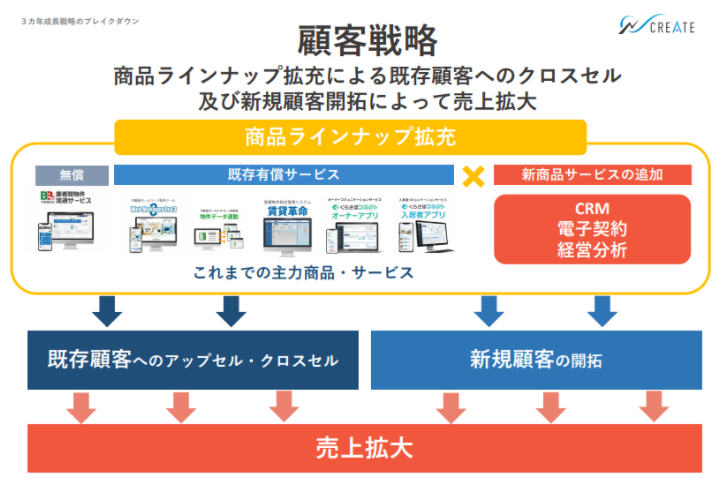

商品戦略では電子契約サービス、Web Manager Small3 の提供、複数の事業者との業務提携を実施。

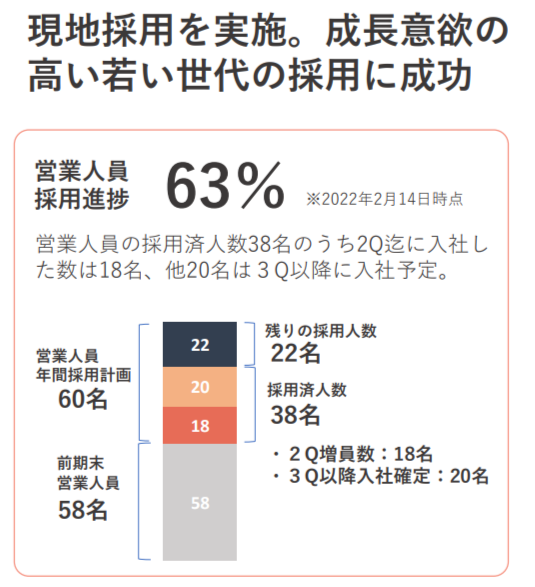

人材戦略では採用の通期計画に対して63%の進捗(業績発表した2月14日時点)。3Q以降も積極的な採用活動により計画通りの採用を見込む。

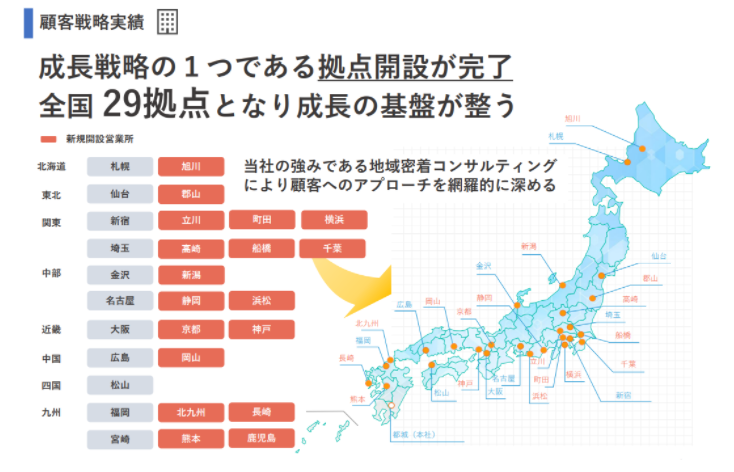

顧客戦略では全国29拠点への開設を前倒しすることができたが、一方で有償サービスの新規顧客化にむけた人員のアロケーションで課題があり、第3四半期以降に再構築を進める。

現状の課題は採用と戦力化にあると考える。現状と対策をまとめる。

〇上場効果もあり応募者数が増加

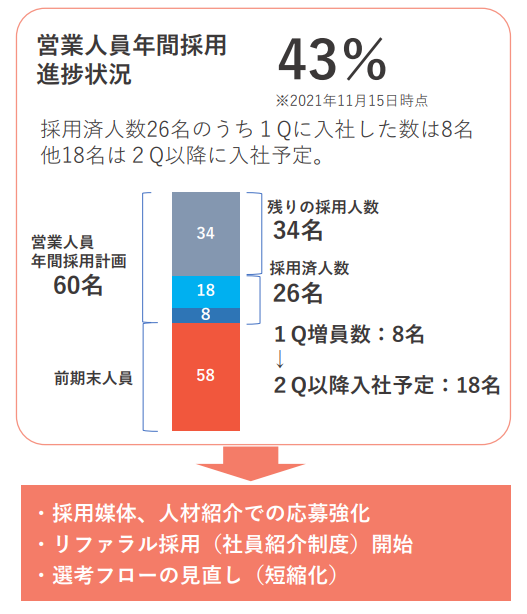

第2四半期時点で76名まで採用、第3四半期以降で20名の採用を予定しており、96名程度まで増員できる見込み。同社は現地採用が基本となっており、地域の特性を理解した社員を採用し、育成する。中途採用の募集に対する毎月の応募は250名程度まで増加しており、その中から10名程度を採用している。

〇自社の理念にあった採用にこだわる

積極的な採用をするが、自社の考えにあった社員の採用にもこだわる。

同社は採用後は自社のクレド(Credo:企業全体の従業員が心がける信条や行動指針)を書いたカードを社員に持たせている。同社のMissionである”関わる全ての人をHAPPYに”を基に”みんなでハッピーになろう”というシンプルで基本的な理念を掲げており、賛同してくれる社員を採用する。

〇拠点開設を前倒しで完了

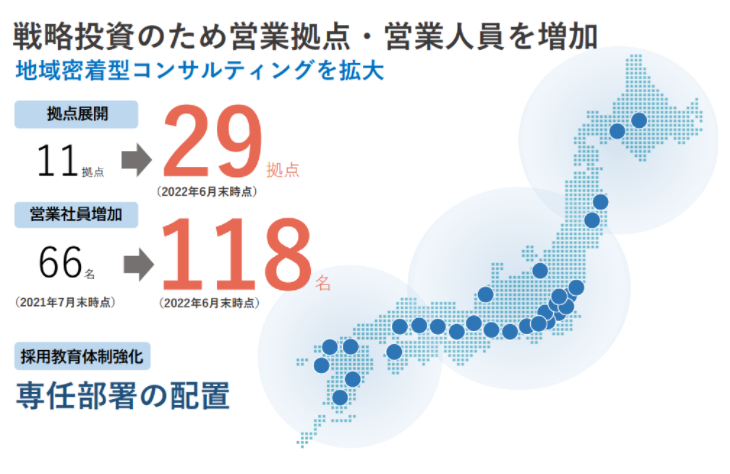

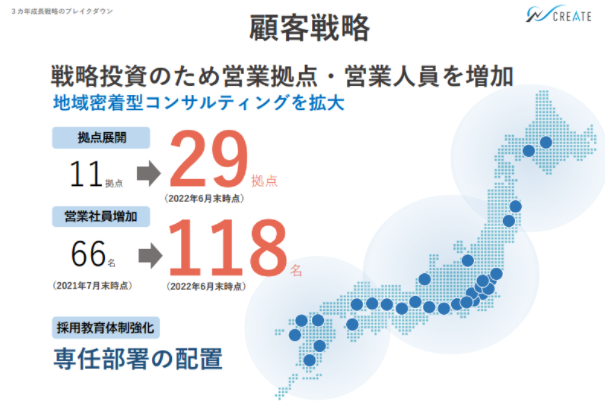

全国の営業拠点拡大を進めている。11拠点から2022年6月末時点で29拠点まで拡大する計画を掲げていた。

第1四半期時点で28拠点まで開設し、この第2四半期で計画の29拠点まで前倒しで開設を終了した。各地域に配置する社員の採用も強化している。2021年7月末時点で66名であった営業社員を2022年6月末時点で118名まで倍近い人数に増やす。

<第3四半期以降の施策>

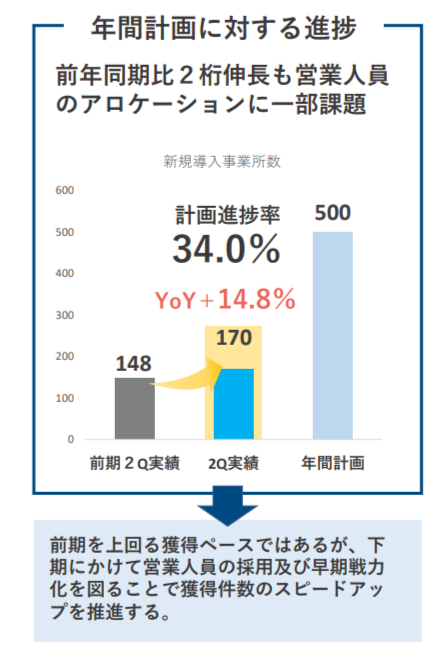

〇有償化の遅れは下期に獲得を目指す

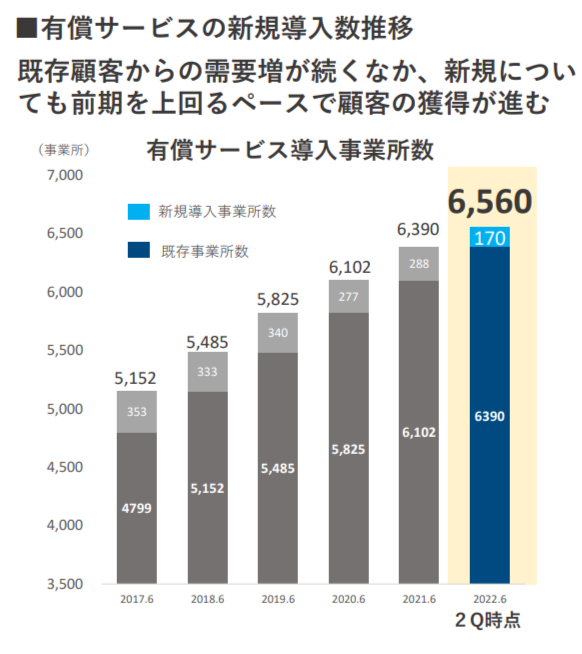

有償サービスの新規導入事業所数は170(前年前期比+14.8%)。通期計画500事業所に対する進捗率は34.0%。

前期を上回るペースで獲得できており、過去5年で見てもそん色ない新規顧客化数。有償化する顧客数の通期計画を500事業所として過去5年の実績(270から350)に対して高く設定しているため、通期計画に対する進捗率が低水準にとどまっている。

現在、積極採用により社員を大幅に増員しており、下期も採用と早期戦力化をすすめて計画達成を目指す。

〇地域密着型コンサルティングで差別化

同社の強みは地域密着型コンサルティングである。

顧客の近くに拠点を置き、顧客それぞれの課題解決に寄り添うことで顧客獲得を進めてきた。日本全国に大小多くの不動産関連会社があり、同社がターゲットとする宅建業者数は12万件程度ある。ポテンシャルの大きさに注目し、不動産テックをうたう企業が多数参入している。

多くはクラウド化によるリモート環境の提供と、コスト削減をアピールして導入を促す。しかし、固定費が小さく、数件の管理物件を持っていれば経営ができてしまう経営環境にある為、コスト削減のみについての課題意識はあまり大きくない。コストよりも効率化や新たな制度改正に対する対応などに課題意識を持つ。同社の地域に根差した営業社員と使えるまでサポートする体制が顧客開拓で効果を発揮しており、一層差別化を進める。

〇東京本社を設置し二本社制へ

東京本社を設置し、宮崎本社との二本社制とした。人材採用、アライアンスの両面で東京本社設置の意味は大きいと考える。エンジニアの数は東京が圧倒的に多い、採用の情報収集の面でもメリットがある。また、現在、同社は顧客の利便性向上、製品価値の向上のために様々なアライアンスを進めているが、多くの企業が東京にある。アライアンスを進めるうえでもメリットが大きい。すでに東京本社は開設済みで、東京本社での開発も始まっている。

〇積極化の好機

同社が3カ年計画を掲げ、強気で成長に向けた投資を進めているのには次のような背景がある。

・デジタル改革関連法案の成立

・業界としてDX化が動き出しており他社の参入も見えており先行者メリットを活かす

・上場で得た資金を基に成長を加速する

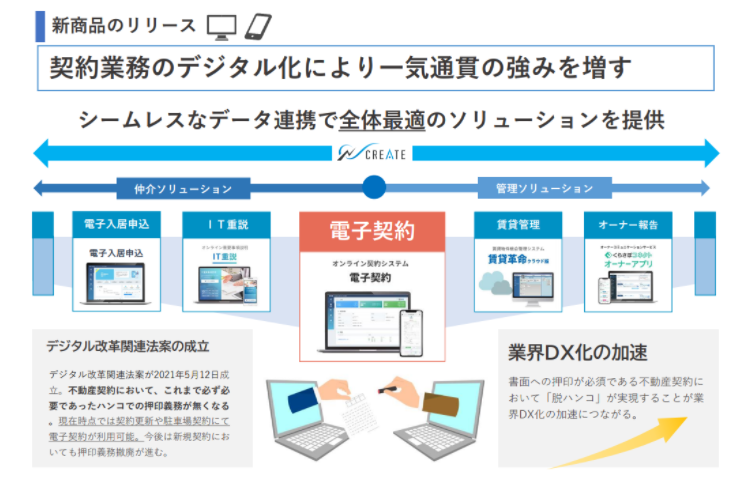

不動産業界はDX化が遅れた業界でマーケットが大きいと認識している。電子契約ができるようになれば全体のDX化が加速するタイミングであると判断した。電子契約は都市部だけでなく各地域の大手を中心にニーズの高さを感じている。ニーズの高いところから積極的にアプローチする。

電子契約のシステムは自社開発。仕組みはクラウドサインなどすでに他社から提供されているものと同様の仕組みだが、

インターフェース、利用する書類など不動産会社にとってわかりやすいものを提供し、導入を促す。

<通期見通し>

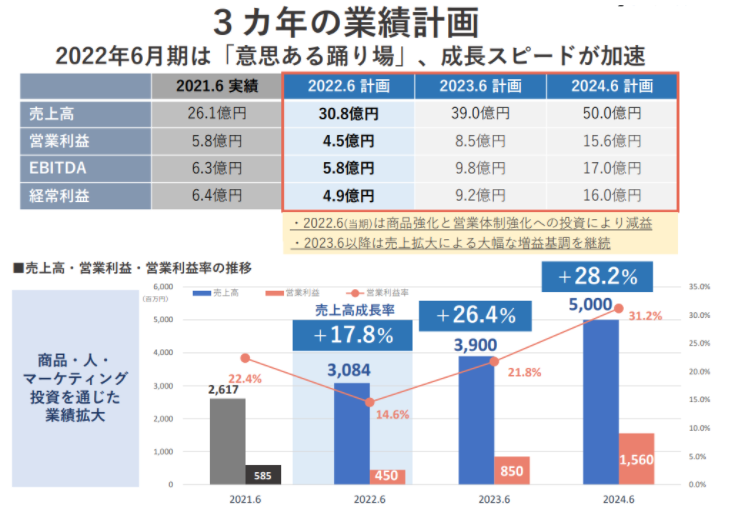

2022年6月期の会社計画は売上高3,084百万円(前期比+17.8%)、営業利益450百万円(同-23.2%)の計画。

3カ年計画の1年目として投資をする期であり、”意志ある踊り場”として2年目以降の成長につながる投資を積極化する。

<バリュエーション>

時価総額 111億円

株価 781円

会社予想EPS 22.91円

会社予想PER 34.1倍

一株当たり純資産 209.69

実績PBR 3.7倍

********** 前回レポート **********

4054 日本情報クリエイト 3カ年成長計画を順調にスタート(第1四半期フォローレポート)

ポイント

・3か年計画は順調なスタートを切る

・拠点開発は計画通り順調(計画29拠点のうち28拠点を開設)

・クロスセル・アップセルは順調

・新規顧客獲得の遅れは採用積極化と教育拡充でキャッチアップ

イニシャルレポート

沿革から同社の特徴・強みまで詳細に説明しています。

<会社概要>

IT化の遅れた不動産業界に業務効率化クラウドサービスを提供。

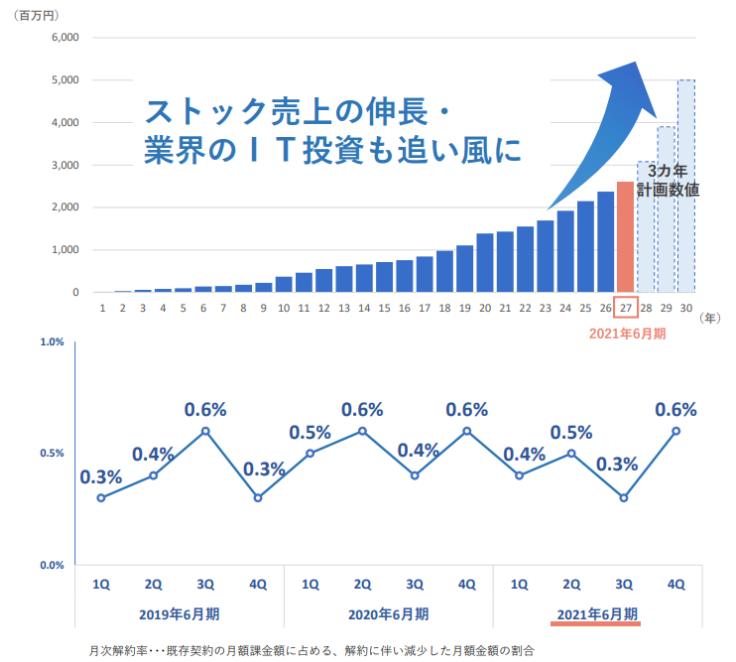

創業来27年連続増収を達成、解約率(月次平均)は0.5%と顧客の支持を受け、成長を続けている。

本社は宮崎県都城市にあり、拠点を全国に拡大している。

現在、推進している3カ年成長戦略では上場時の全国11拠点から29拠点まで営業拠点を拡大する計画。

第1四半期時点ですでに28拠点まで開設済み。

地域密着のコンサルティングにこだわり、顧客毎に異なる課題に対して豊富な製品ラインナップで解決に注力する。

<3カ年成長戦略>

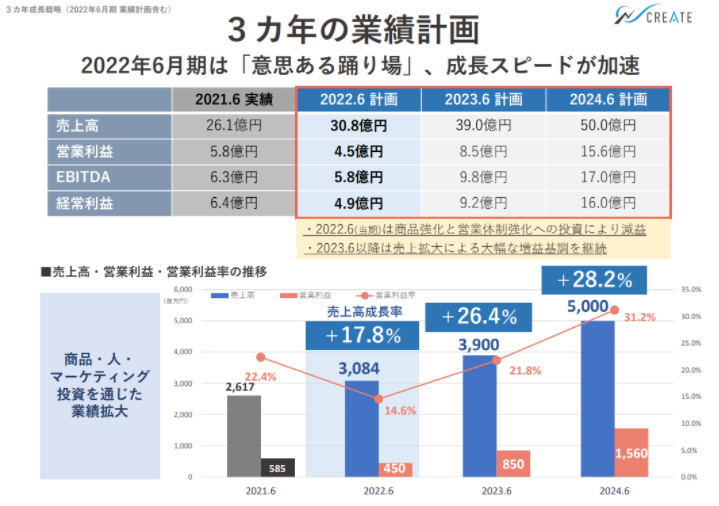

現在、今期2022年6月期から2024年6月期を最終年度とする3カ年成長戦略をすすめている。

2024年6月期に売上高50億円、営業利益15.6億円を目指す。

2021年6月期の実績である売上高26.1億円、営業利益6.3億円に対して、売上高が1.9倍、営業利益が2.5倍の計画である。

上場によって得た資金と信用力を基に、成長を加速させる。

現在進捗している2022年6月期は成長を加速させるための体制構築のための投資を積極化させるため、減益予想。

<事業>

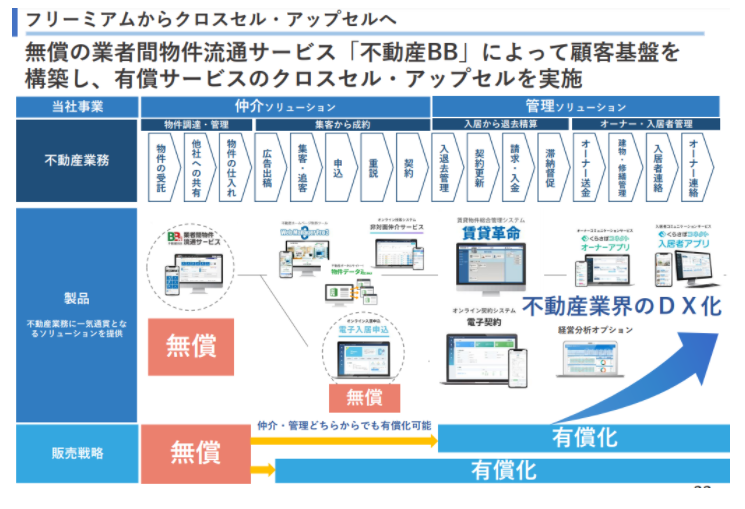

不動産関連事業者に対して次の2つのサービスを提供する。

・賃貸物件の管理会社向けに管理物件の管理業務を効率化するシステムを提供する”管理ソリューション”

・売買を仲介する不動産事業者に仲介業務を効率化するシステムを提供する”仲介ソリューション”

管理ソリューションは同社が提供する「賃貸革命」が市場においてトップシェアを獲得している。

仲介ソリューションはITリテラシーがあまり高くない不動産事業者でも簡単にWEBサイトを開設できる「WebManager」、

物件情報を各種ポータルサイトに一括で掲載することができる「物件データ連動」など、複数の製品ラインナップで業務効率化を実現する。

<業績>

〇2022年6月期第1四半期は計画通りのスタート

3カ年成長戦略のスタートの四半期である第1四半期は売上高743百万円(前年同期比+14.7%)、営業利益176百万円(同+8.2%)と増収増益、順調なスタート。

通期計画に対する進捗率は売上高24.1%、営業利益39.3%。

利益の進捗率は高いが、第2四半期以降は社員の採用が進み、人件費を含め費用が増えるため、利益の進捗は計画通りの進捗となっている。

サービス別では管理ソリューションが引き続き好調で売上高515百万円(前年同期比+17.8%、前四半期比+14.7%)と増収となった。

コロナ禍への不安が残る中で、リモートでの管理が可能なクラウド化への強いニーズをとらえている。

仲介ソリューションは売上高220百万円(前年同期比+7.4%、前四半期比ほぼ横ばい)。

既存顧客へのクロスセル・アップセルが業績をけん引した。

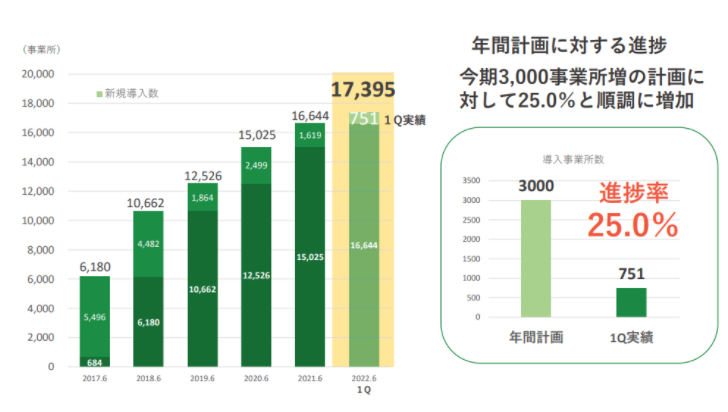

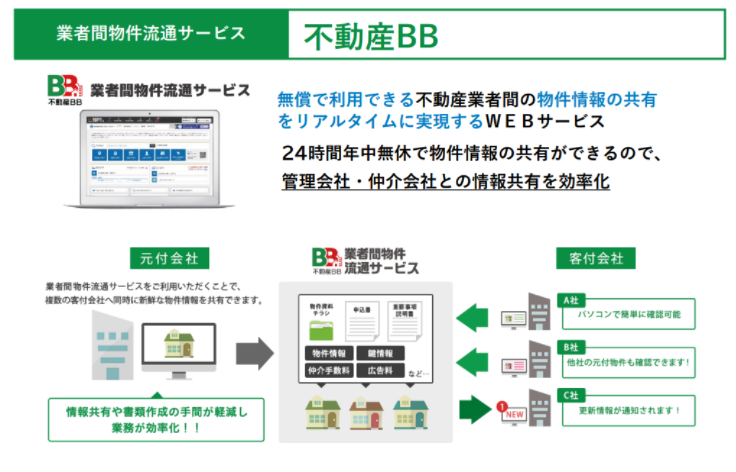

〇ドアノック商材の「不動産BB」は順調に拡大

無償の業者間物件流通サービス「不動産BB」は第1四半期で751件増。通期の計画に対する進捗率は25%と順調に進捗。

顧客にとって、物件管理の便利な機能(補足説明)が無料で利用できるサービス、新規顧客獲得のきっかけを作るドアノック商材となっている。

同契約を増やすことで、有償サービスの契約につながるきっかけを作る。シェア拡大によって市場での存在感は高まる。

有償サービスの導入につなげるうえでドアノック商材として不動産BBが有効な製品となっている。

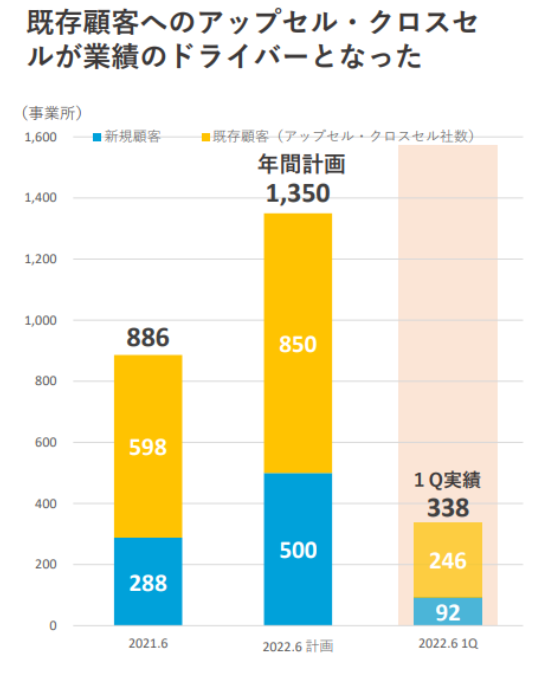

〇既存顧客との商談増で新規は進捗が遅れる

新規顧客の獲得が想定を下回った。通期計画500件に対して92件増、通期の計画に対する進捗率は18.4%。

既存顧客との商談が豊富でクロスセル・アップセルが順調に推移したものの新規顧客の開拓が遅れた。

現在、営業人員の採用を積極的に進めており、早期戦力化のために教育専門部署を立ち上げた。

営業人員拡充により新規顧客の獲得を進める方針。

〇拠点拡大は順調

今期末までに新規29拠点の開設を目指している。

第1四半期ですでに28拠点の開設を終了。

各拠点とも、未開拓の地域ではなく、すでに営業活動の実績のある地域への拠点設置。

同社の特徴・強みである地域密着のコンサルティングを生かすために

既存顧客のいる、かつ新規顧客の獲得が期待できる地域へ営業拠点を開設する。

顧客の課題解決のためのコンサルティングをより効率化出来るとともに新規顧客獲得が可能となる。

〇採用は順調

第1四半期は8人を採用。第2四半期以降に入社予定が18名で通期の採用に対して43%となっている。

中期経営計画において営業社員を前期末58名から118名まで拡充する計画としている。

同社の特徴は地域密着、顧客の課題解決に寄り添ったコンサルティング。

中期経営計画の達成において重要なリソースはコンサルタント、つまり”人”である。

既存顧客のニーズは旺盛で、増加する商談に対応するため新規顧客獲得が遅れた。

新規顧客獲得を進めるためにも、採用関連媒体の利用、人材紹介会社経由の応募強化に加え、

リファラル採用の開始により、引き続き積極的な採用を継続する。

<通期見通し>

〇通期計画

2022年6月期の会社計画は売上高3,084百万円(前期比+17.8%)、営業利益450百万円(同-23.2%)と増収減益の計画。

3カ年成長戦略の達成に向けて投資を行うため、減益の計画である。

第1四半期は計画通りの進捗であり、利益については通期計画に対する進捗率が高いが第2四半期以降に採用を積極化することで費用を計上する見通し。

採用と教育による戦力化、地域展開、新規顧客獲得の進捗に注目したい。

〇リスク

3カ年成長戦略をすすめており、拠点の拡大、営業人員の拡充、商品ラインナップの拡充など、これまでの成長から一段高い成長を目指し、リスクをとった戦略となっている。会社の想定通りに営業人員の採用及び戦力化が進むか、新たな製品・サービスが受け入れられるか、想定外の自体が起こった際の対応など、今後の同社の経営判断に注視したい。

<バリュエーション>

時価総額 15,264百万円

株価 1,072円 (2021年11月30日終値)

会社予想EPS 22.91円

会社予想PER 46.79倍

PBR 5.11倍

*** 前回レポート *****

4054 日本情報クリエイト 長期成長のスタートとなる3カ年計画を発表 フォローレポート

上場と非上場ではステージが違う。

上場企業は上場によって資金、信用力を獲得する。

株主にリスクを一部負担してもらうことで、非上場時にはできなかったチャレンジができる。

チャレンジなしでは上場した意味がない。

日本情報クリエイトは2020年7月31日に上場。

2021年8月16日に、上場後最初の事業年度の本決算を発表した。

(昨年2020年8月に発表したのは上場前の事業年度業績のもの)

上場によって得られた資金と信用力を活かし、成長を加速する3カ年計画を発表した。

2021年6月期を振り返るとともに3カ年計画の内容と達成に向けての取り組みを確認する。

2021年8月22日に個人投資家向け説明会を開催しており、米津社長自ら丁寧に説明しています。

こちらもぜひご覧ください

前半:事業内容及び3カ年計画の説明 43分

後半:質疑応答 1時間15分

ポイント

・上場効果を活かし成長を加速する3カ年計画を発表

・商品戦略:プラットフォームの構築のための商品開発

・人材戦略:強みの顧客密着を強化する人材教育

・顧客戦略:11拠点→29拠点 営業社員を66名→118名 商品ラインナップの拡充

<業績>

〇2021年6月期実績

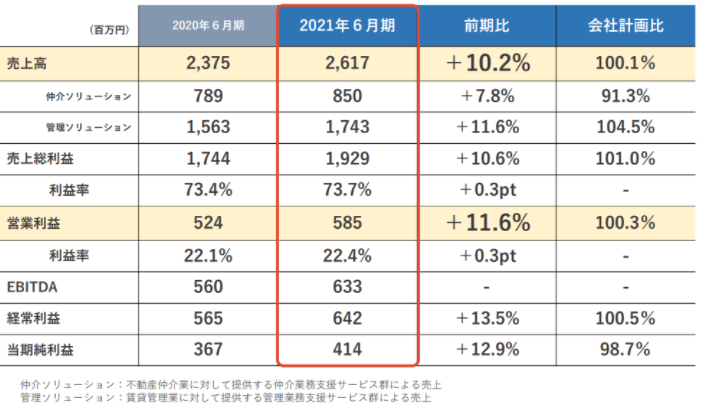

2021年6月期は売上高 2,617百万円(前期比+10.2%)、営業利益 585百万円(同+11.6%)となり、

売上高、利益ともに過去最高を更新、2021年5月14日に発表した業績修正の内容とほぼ同水準での着地となった。

サービス別では、同社の主力製品”賃貸革命”のクラウド化ニーズへの対応に注力したため、管理ソリューションが会社計画を上回った。

コロナ禍の影響によりリモートワークが進み、想定以上に需要が拡大したため。

一方で仲介ソリューションは管理ソリューションにリソースを向けた影響により、営業活動が不足したため会社計画を下回った。

<3カ年計画>

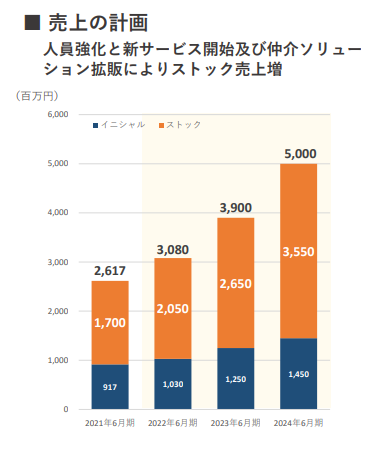

2022年6月期をスタートの年として2024年6月期に売上高50億円、営業利益15.6億円、営業利益率31.2% とする3カ年計画を発表した。

初年度の2022年6月期は売上高 3,084百万円(前期比+17.8%)、営業利益 450百万円(同-23.2%)と増収減益の計画。

3カ年計画の最初の年は、商品力強化と営業体制強化(人員採用と拠点拡大)への投資により減益となる。

この3カ年計画の実現により不動産プラットフォーマーとなる体制を構築する。

〇サービス別の計画

サービス別では仲介ソリューションを伸ばし、管理ソリューションと同じ割合程度まで拡大する計画。

仲介ソリューションで提供するサービスは”賃貸革命”に比べて複雑ではなく、導入もしやすいとのこと。

仲介ソリューション向けの教育期間は1か月程度と短く、今期より採用強化する人員を短期で戦力化することができる。

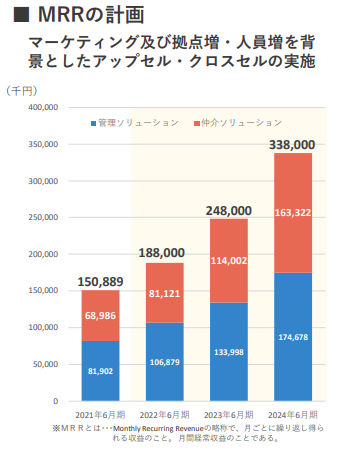

2024年6月期にはストック売上を現在の倍以上の3,550百万円とする。

・業務フローにおいて必要不可欠なツールとなっていること

・密着型で丁寧なサポートを行うこと

で低い解約率を実現しており、3カ年計画の間も継続してストック売り上げを積み上げる計画。

<3つの戦略を実行>

同社は3つの戦略により3カ年計画を実現する。

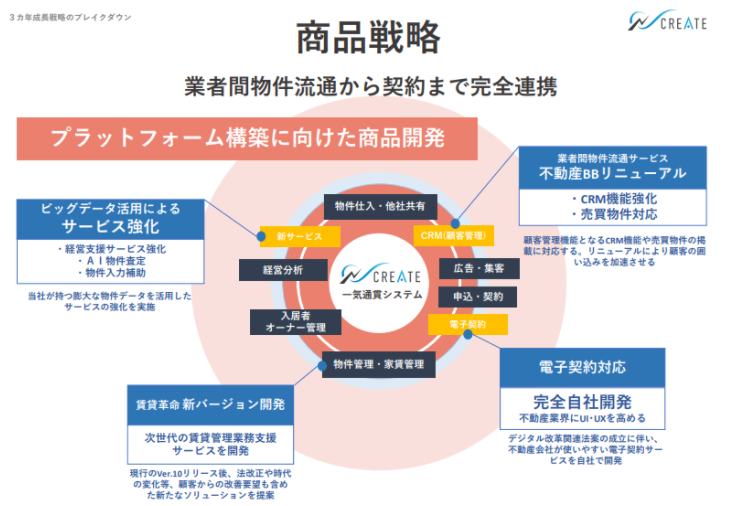

商品戦略:プラットフォーム構築のための商品開発

人材戦略:強みの顧客密着を強化する人材教育

顧客戦略:11拠点→29拠点 営業社員を66名→118名 商品ラインナップの拡充

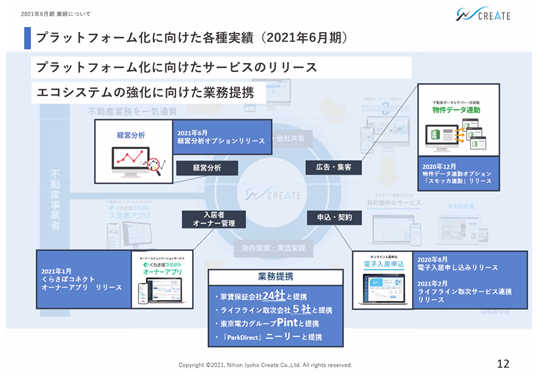

〇商品戦略:プラットフォーム構築のための商品開発

2021年6月期は不動産事業者のワークフローを改善する商品を開発して提供を開始。

不動産関連業務を効率化するための一気通貫の商品群がさらに充実した。

今後も後述する法律改正に対応する製品をリリースし、一層の拡充をはかる。

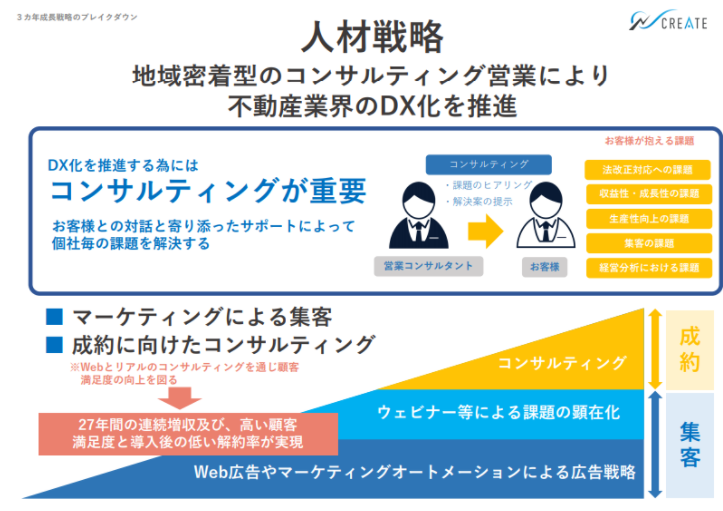

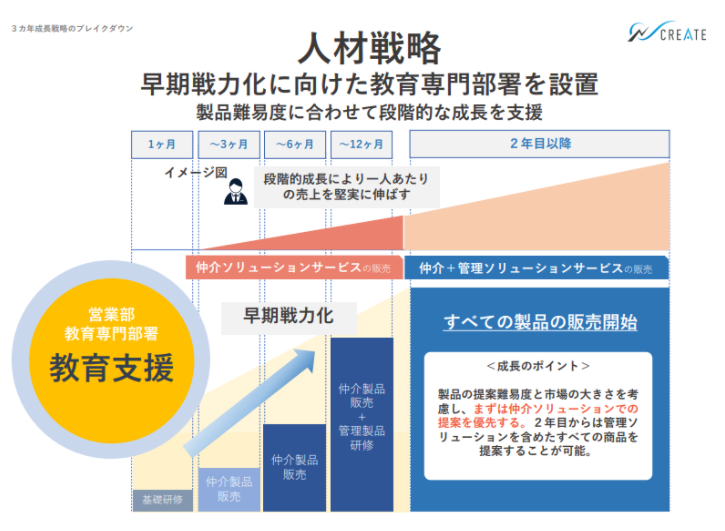

〇人材戦略:強みの顧客密着を強化する人材教育

不動産業界はシステム化が遅れた業界である。

様々なITサービスが開発され、提供されているが、本当の意味で顧客の課題解決を行うためには、

人対人で個別の課題に向き合わなければならない。同社はシステムを用意するだけでなく、

①顧客の真の課題を見つけ出すためのコンサルティング

②システム化に抵抗のある顧客が”システム導入”のハードルを越える為のサポート

③導入後に安定運用に導くサポートセンター及び地域拠点の密着サポート

を提供して成長してきた。

前期、2021年6月期は仲介ソリューションが計画比未達となったのはリソース不足(人員不足)が一因であった。

管理ソリューションで同社の成長をけん引してきた”賃貸革命”は複雑なシステムであり、社員教育に1年程度必要である。

一方で仲介ソリューションのサービスは比較的わかりやすく、教育期間も1カ月程度で戦力化が可能。

成長の確度を高めるために教育専門部署を設置し、早期戦力化に注力する。

〇顧客戦略:11拠点→29拠点 営業社員を66名→118名 商品ラインナップの拡充

顧客密着を強みとする同社は顧客拡大のために、拠点拡大と人員拡充を行う。

・営業拠点を11拠点から29拠点に拡大

・営業社員を66名から118名に増加

急拡大の計画である。

・営業拠点を11拠点から29拠点に拡大。

同社はすでに全国11拠点で事業を展開している。3カ年計画の初めの年である2022年6月期に29拠点に拡大する計画である。急拡大に達成の可能性に疑問を持つ見方もあるが、全くの取引がない地域に進出するのではなく、すでに取引している顧客がいる地域で、さらに拡大が期待できそうな地域に拠点を作り、深掘りをする。難易度は高くないと思われる。

・営業社員を66名から118名に増加

前述の通り、2021年6月期業績は二桁の増収を達成したが、管理ソリューションへの対応に注力したことにより、仲介ソリューションが計画比未達であった。

人員リソースが十分であればさらなる成長が達成できた可能性がある。

顧客へのアプローチを強化するためにこの3カ年で営業社員を66名から118名に増加する。

上場効果もあり現在、応募者数が毎月100名程度となっており、必要な人材を採用することができているとのこと。

各地域での現地採用を行い、地方での雇用創出にもつながっている。

社員数の増加による固定費の増加が懸念されるが、

仲介ソリューションは導入及び運用の難易度が高くないため、効率性は高まる見込み。

・商品ラインナップの拡充

これまで同社の成長を牽引してきたのは管理ソリューションの”賃貸革命”

”賃貸革命”がシェアは首位級(正確な調査結果がない為、同社調べ)である。

一層の商品ラインナップ拡充により、”賃貸革命”を導入済みの顧客への関連商品の提供や、

無償提供している不動産BBを導入済みの顧客への仲介関連商品の導入などにより、

顧客の課題解決につながるサービスを充実し、売上拡大につなげる。

加えて管理ソリューション、仲介ソリューションのそれぞれの顧客に対するクロスセルも強化する。

同社が強みとする顧客層は地方の中小規模の不動産事業者であり、

不動産関連の業務(管理、仲介等)をまとめて行っている会社が少なくない。

・”賃貸革命”を導入済みの企業へ仲介ソリューションの製品をすすめる

・”不動産BB”を導入済みの企業に”賃貸革命”やその他の有料サービスをすすめる

ような営業が可能である。全くの新規の飛び込み営業ではなく、既存の取引客への営業アプローチが可能である。

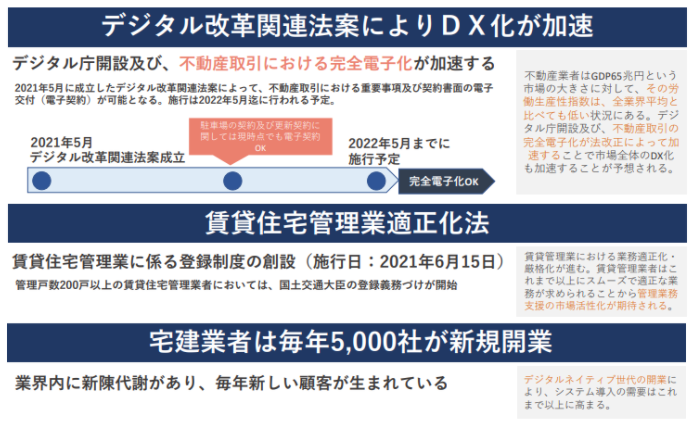

<外部環境の後押し>

外部環境の後押しにも注目したい

特に”不動産取引における完全電子化”に注目

デジタル改革関連法案が2021年5月に成立した。2022年5月までに施行される予定。

これまで紙と印鑑が必要だった不動産取引において完全電子化が加速する。

電子契約対応は自社開発で弁護士ドットコムが提供するクラウドサインなども研究して開発した。

また、毎年宅建業者が開業しており、IT化に積極的なデジタルネイティブの不動産事業者が増えることは

同社にとっては長期的にプラス材料となっている。

<バリュエーション>

時価総額 203億円

株価 1,425円

会社予想PER 62.20倍

会社予想EPS 22.91円

PBR 6.79倍

配当利回り 0.3%