2471 エスプール 研修が進み好調なスタートを切った (第1四半期フォロー)

2020年11月期第1四半期

好調なスタートをきった。

今回、業績以上に同社を高く評価したのは

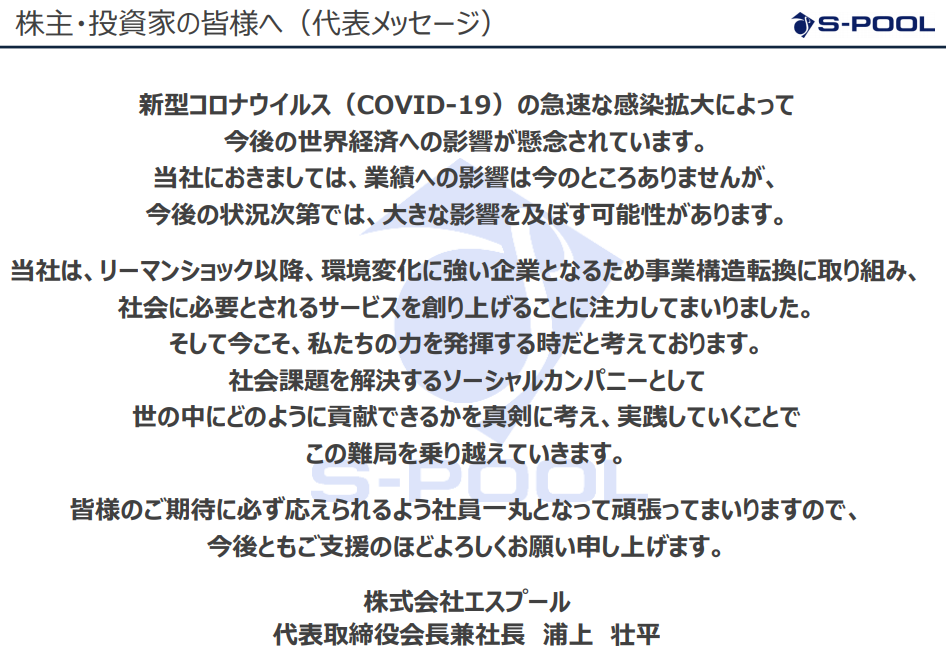

新型コロナウイルスの影響についての説明

代表メッセージ

の2点。

株主視点を意識したメッセージ。

ぜひ、業績以上に注目していただきたい。

ポイント

・増収増益の好調なスタート

・コールセンター業務が順調に拡大

・障がい者雇用支援サービス

・屋内型新農園の開設場所決定するも新型コロナウイルスの影響を考慮し、旧来型を優先

・開設する地域が増えたことで柔軟な対応が可能に

・2Q以降の影響を注視

・代表メッセージ

<業績と通期計画>

増収増益の好調なスタート

第1四半期は増収増益の好調なスタートとなった。

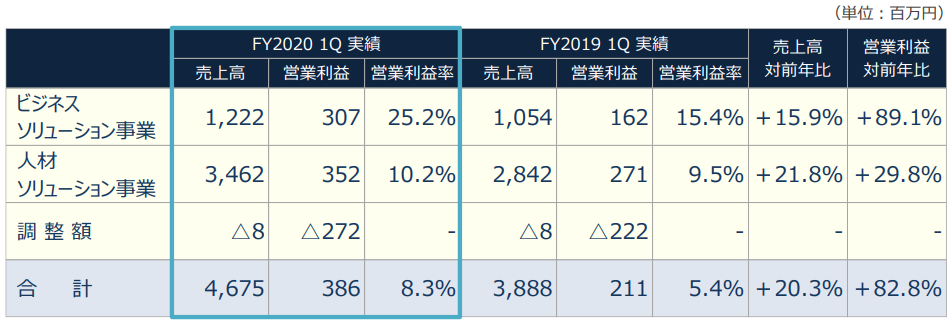

〇第1四半期業績(単位:百万円)

売上高 4,675(前年同期比 +20.3%)

営業利益 386(同 +82.8%)

2事業ともに増収増益であったが、特にビジネスソリューション事業において障がい者雇用支援サービスが計画以上となり、売上、利益を押し上げた。

ビジネスソリューション事業

売上高 1,222(前期比 +15.9%)

営業利益 307(同 +89.1%)

人材ソリューション事業

売上高 3,462(前期比 +21.8%)

営業利益 352(同 +29.8%)

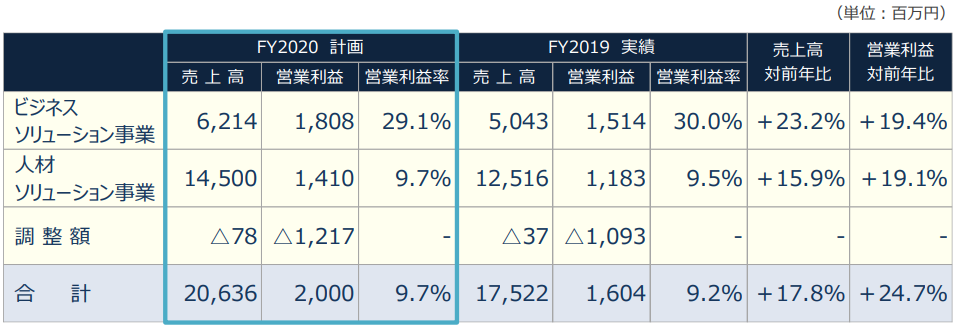

〇通期計画

売上高 20,636(前期比 +17.8%)

営業利益 2,000(同 +24.7%)

配当 3.3円(前期実績2円)

ビジネスソリューション事業

売上高 6,214(前期比 +23.2%)

営業利益 1,808(同 +19.4%)

人材ソリューション事業

売上高 14,500(前期比 +15.9%)

営業利益 1,410(同 +19.1%)

<セグメント別>

第一四半期のセグメント別業績は次の通り

〇人材ソリューション事業

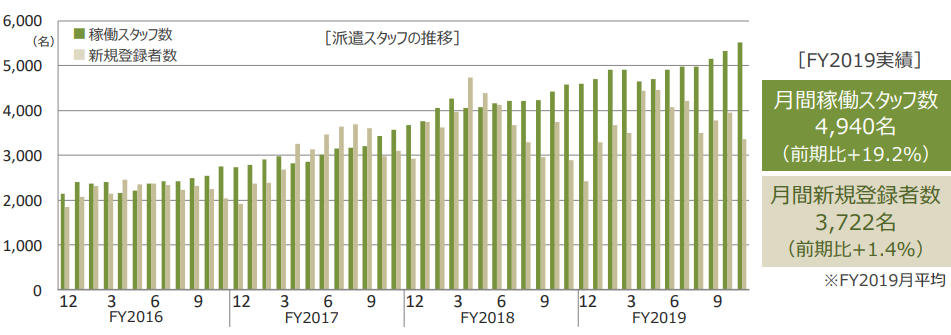

コールセンター業務が順調に拡大

家電量販店等の販売支援やコールセンター向けの派遣を行う人材アウトソーシングサービスは

売上高3,462百万円(前年同期比+21.8%)。

コールセンター業務が主要取引先の売り上げ拡大により2,708百万円(同+27%)と牽引した。

月間新規登録者数は3,868人と順調。

新規登録者が堅調に増える現状において注力しているのは月間稼働スタッフ数。

月間稼働スタッフ数は5,788名(前期比+18%)

前期の通期平均月間稼働スタッフ数4,940に対しても+17.2%と順調に増加している。

*前期末説明会資料

・コールセンター向けで主要顧客においてシェアを拡大している。

・一人当たり勤務期間が伸びている

ことなどが寄与している。

同社の特徴であるグループ型派遣のキーとなるフィールドコンサルタントの採用も計画通り順調に進んでいる。

〇ビジネスソリューション事業

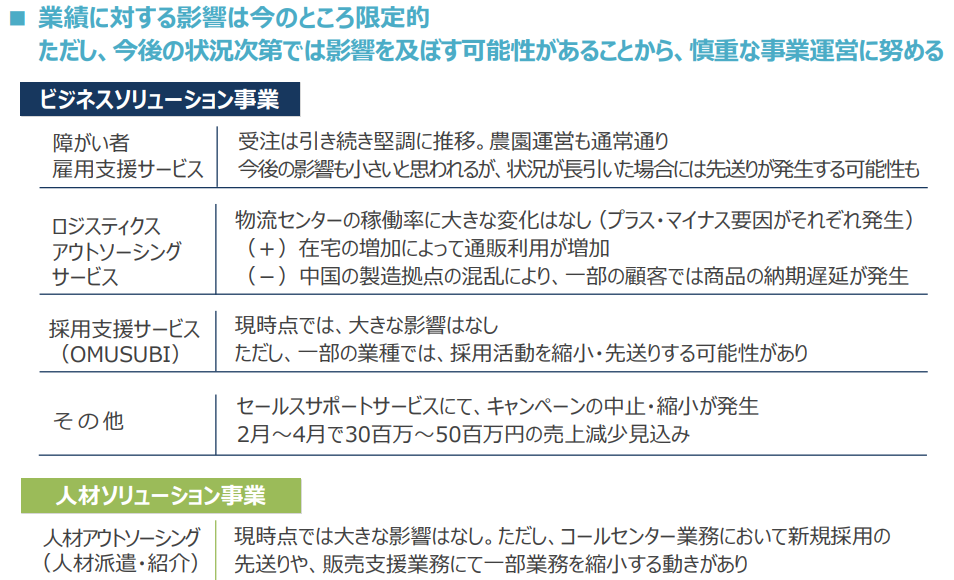

・障がい者雇用支援サービス

研修が進み計画を大きく上回る

ビジネスソリューション事業は売上高1,222百万円(前同比+15.9%)、営業利益307百万円(同+89.1%)。障がい者雇用支援サービスの設備販売が計画を大きく上回ったことが要因。設備販売は契約区画に設置する農園設備(ハウス内に設置する大型プランターのようなもの)を販売するもの。販売数は108区画の計画に対して156区画となった。販売数の増加で重要なのは障がい者の採用・教育の進捗である。研修はおよそ3カ月必要だが、順調に進み3か月以内での研修終了が多かったことが計画超過に寄与した。

通期売上計画1,026区画に対して受注残は384区画。1Qの販売区画数と合わせて半分以上を超える540区画となっている。新型コロナウイルス影響で屋内型の開設が遅れる可能性があるが従来の屋外型農園の新設計画を3か所から5か所に引き上げることで、計画の1026区画を必達を目指す。

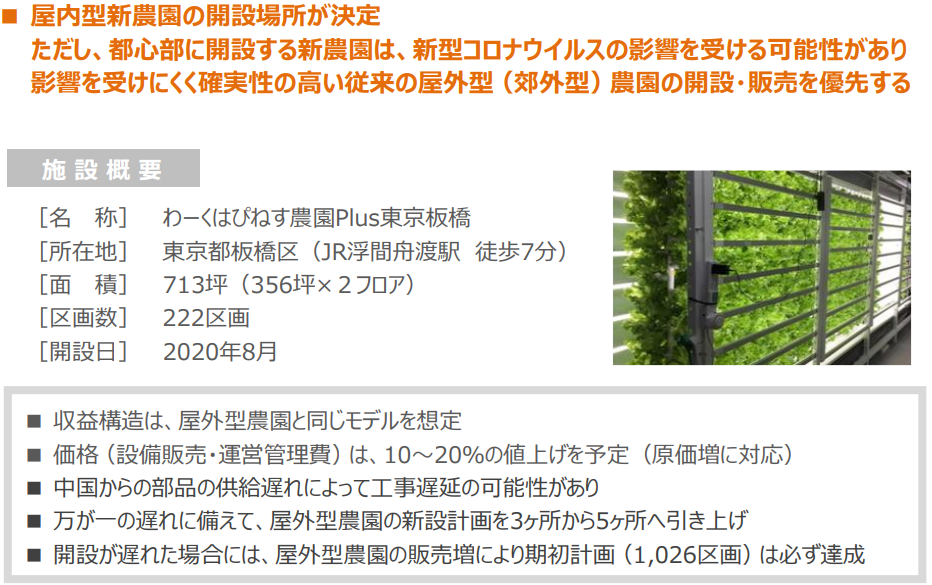

屋内型新農園の開設場所が決定も新型コロナウイルスの影響を考慮し、旧来型を優先

開設場所が決まったものの、様々な室内設置機材について中国からの供給遅れの影響で工事が遅延する可能性があり、屋外型を優先することに。屋外型の開設計画を3から5に引き上げる。5か所に用地、必要資材をすべて確保済みで無理なく開設できる見通しである。

開設する地域が増えたことで柔軟な対応が可能に

屋外型は埼玉県が加わり、今期から千葉・埼玉・愛知で農園を運営している。

それぞれの地域で1~2施設の新設が可能であり、計画達成のための農園の新設や障がい者の採用において柔軟な対応が可能となっている。今回の新コロナウイルスの影響に対して計画変更ができた要因の一つと言えよう。

・ロジスティクスアウトソーシングサービス

ビジネスソリューション事業のもう一つの事業、ロジスティクスアウトソーシングサービスは減収増益だが、実質増収増益。

前期に顧客との間で配送費の契約を変更。配送費の高騰を背景に顧客との契約を配送費込みから、配送費を別に立替払いとしたため、表面上は配送費相当分が減収となっている。

配送費込みの契約では、度重なる配送費の上昇が利益を圧縮することにつながっていたが、配送費を顧客負担としたことで利益を確保した。

稼働率 前期末から2月末

品川センター:75% → 70%

つくばセンター:90% → 85%

第1四半期は閑散期であり、かつ主要顧客である通販事業者の売上は変動が大きく、販売額が減少し、稼働率が下がった。利益は確保しており、今後稼働率を高めることに注力する。

・OMUSUBI

前期に別会社化した採用支援サービス「OMUSUBI」は売上高123百万円(前同比+41.5%)。採用支援の閑散期だが、応募受付数は月平均3万件を超えた。新型コロナウイルスの影響が若干あるとのことだが、活用する動きは続いている模様。4月には月間4万件を超える見込みとしている。

<新型コロナウイルスの感染拡大の影響>

2Q以降の影響を注視

新型コロナウイルスの感染拡大の影響について同社は現時点では次のように言及している。

3月から始まる第2四半期は4月初めに緊急事態宣言が出された影響を受ける可能性がある。適切な対応により、どう乗り越えるかがカギとなる。

*筆者の感想:事業ごとに丁寧に説明されていることが素晴らしい。

理解度、リスク許容度など多様な投資家に対して、できる限りわかりやすく、事業ごとに現状と今後のリスクについて説明されている。投資家に対する姿勢は長期的な企業価値に大きく影響する。

筆者がリスクとして注目しているのは人材アウトソーシングの人材派遣の動向である。

これから顧客企業の業績悪化が顕在化したとき、採用の見送り、単価の下落などが予想される。同社の成長を牽引していた事業であり、同事業の成長鈍化は同社の成長鈍化を想起させる可能性がある。

一方で障がい者雇用支援や採用支援「OMUSUBI」も順調に立ち上がっており、影響が軽減される事業ポートフォリオが構築されつつある。それぞれの事業の動向に引き続き注目していきたい。

<代表メッセージ>

今後、想定外の影響を受ける可能性もある。短期ではどんなことがあるかわからない。

しかし、どんなことがあっても長期では乗り越えるという覚悟を伝えるメッセージ。

同社はリーマンショック後に一時債務超過に陥ったものの社会課題を解決する事業で構成するソーシャルカンパニーを標榜する。

長期投資の対象となる企業とは

”環境変化に対する対応力のある企業”

である。

もう一つ条件として加えれば

”社会に必要とされている企業”

であろう。

社会での存在価値の大きさが成長を後押しする。