2471 エスプール 屋内型新農園始動が視野に (2019年11月期決算フォロー)

2471 エスプール

2019年11月期の決算発表を受けてフォローレポート

前回レポートはこちら

https://double-growth.com/2471_spool_20191102/

〇2019年11月期業績のポイント

・増収増益で期初計画を超過達成

・全6部門の黒字化達成

・台風による農園設備被害は保険でカバー

〇2020年11月期計画のポイント

・障がい者雇用支援サービスでストック収入がフロー収入を上回る

・屋内型新農園は第3四半期以降に販売開始を計画

・人材派遣はグループ型派遣が好調で成長継続

・ロジスティクスは新たに成長を視野に再始動

・OMUSUBIのビジネスモデルが確立し中小向けへもサービス拡大

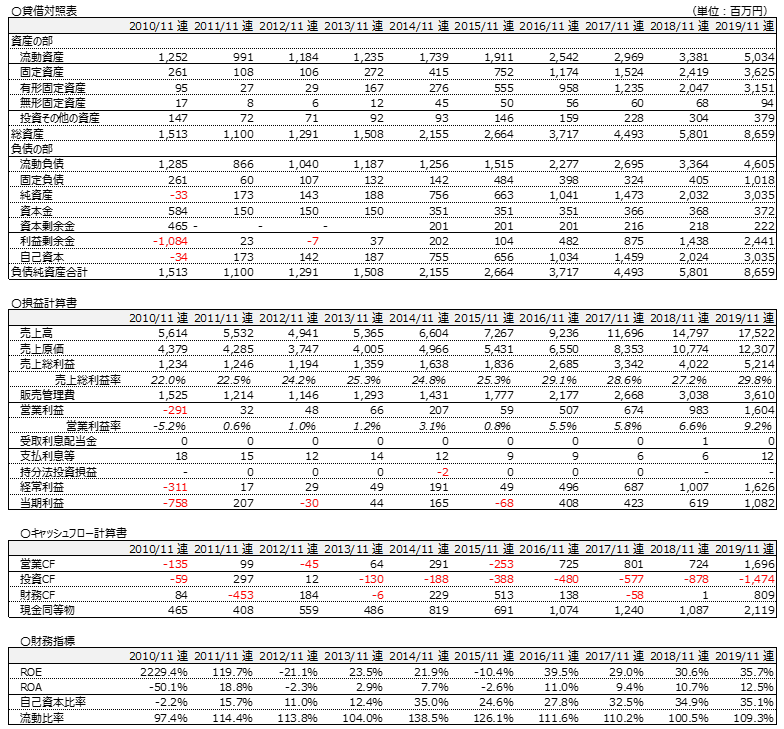

<2019年11月期業績>

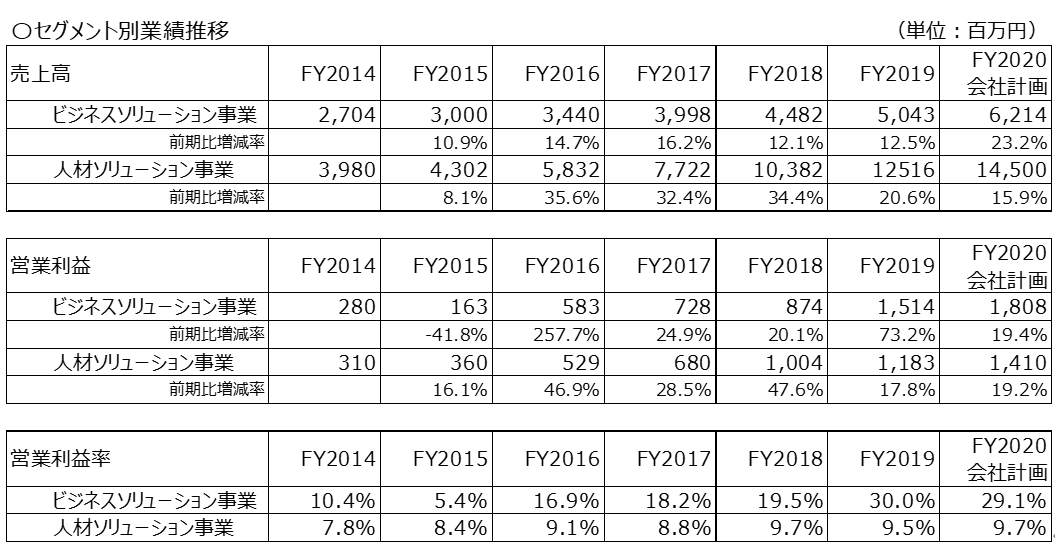

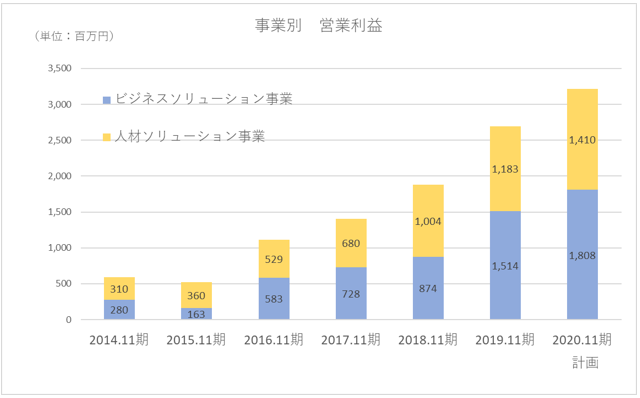

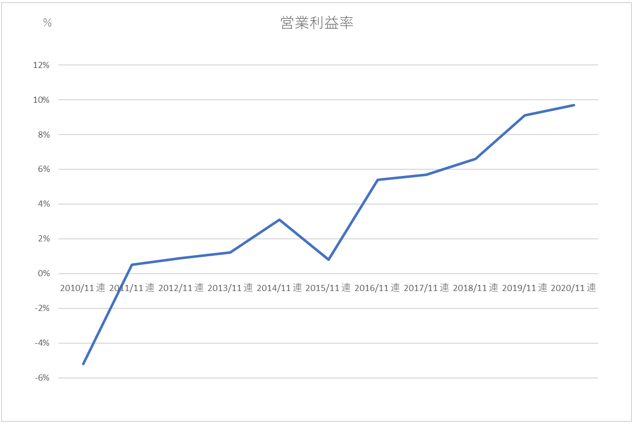

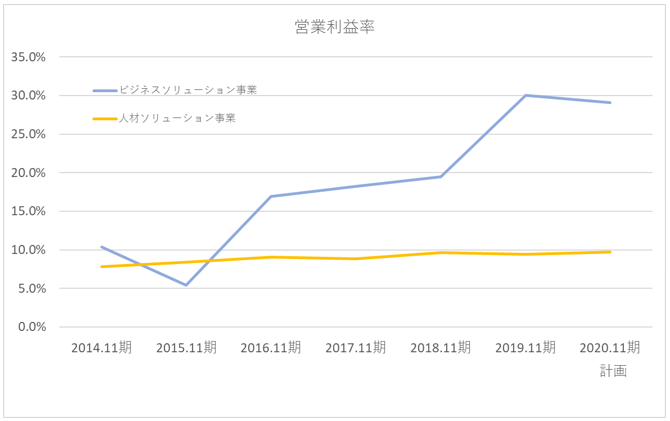

増収増益、期初計画を超過して着地。売上高17,522百万円(前期比+18.4% 計画比+2.7%)、営業利益1,604百万円(同+63.1% 同+27.3%)となった。セグメント別ではビジネスソリューション事業が売上高5,043百万円(同+12.5%)、営業利益1,514(同+76.5%)、人材ソリューション事業が売上高12,516百万円(同+20.5%)、営業利益1,183(同+17.8%)となった。

計画を超過して着地した主な要因は次の3つ

①障害者雇用支援サービスで、販売区画数が期初計画800区画に対して実績992区画となり、設備販売が計画を上回ったこと

②昨年赤字であったロジスティクスアウトソーシングの建て直しが順調に進捗し、黒字化を達成。想定以上に採算性が改善したこと

③OMUSUBI(採用支援)の受注が順調に伸び、黒字化したこと

また、9月の台風15号により子会社エスプールプラスが運営する「わーくはぴねす農園」のうち、千葉の一部の農園がビニールハウスの損壊、破損などの影響を受けたが、保険で損失をカバーした。

https://ssl4.eir-parts.net/doc/2471/tdnet/1783053/00.pdf

損害の概要

・パイプハウスの建て替えに伴う固定資産除去損 39百万円

・農園設備の補修費用 60百万円

合計100百万円

上記損害を特別損失として計上し、157百万円を受け取り保険金として特別利益として計上した。

<ビジネスソリューション事業>

〇障がい者雇用支援サービス

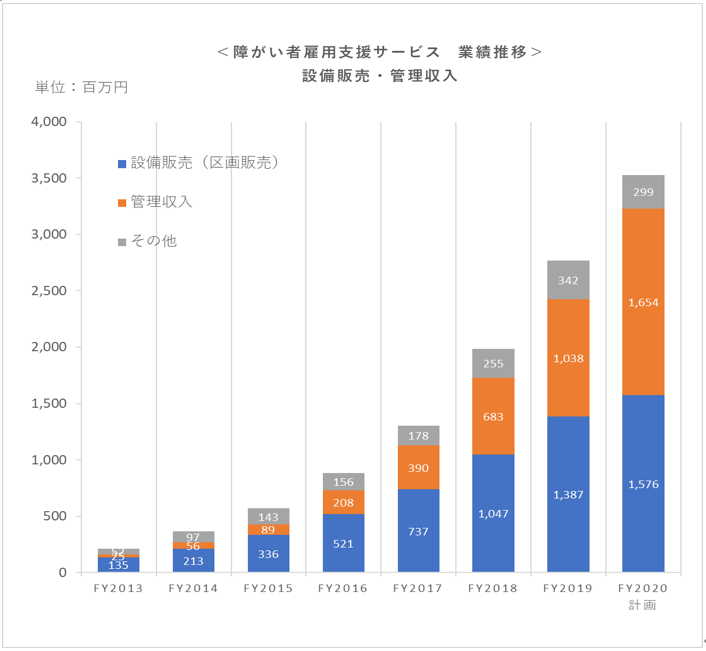

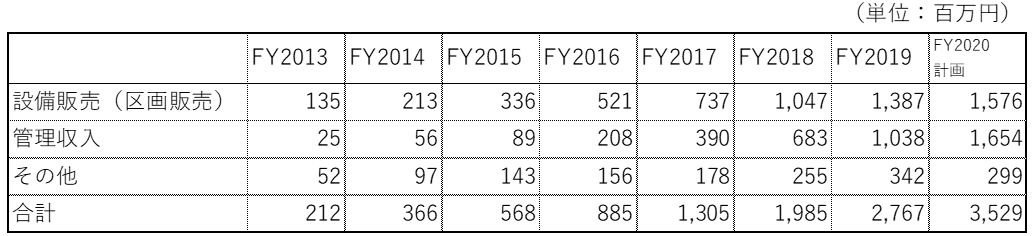

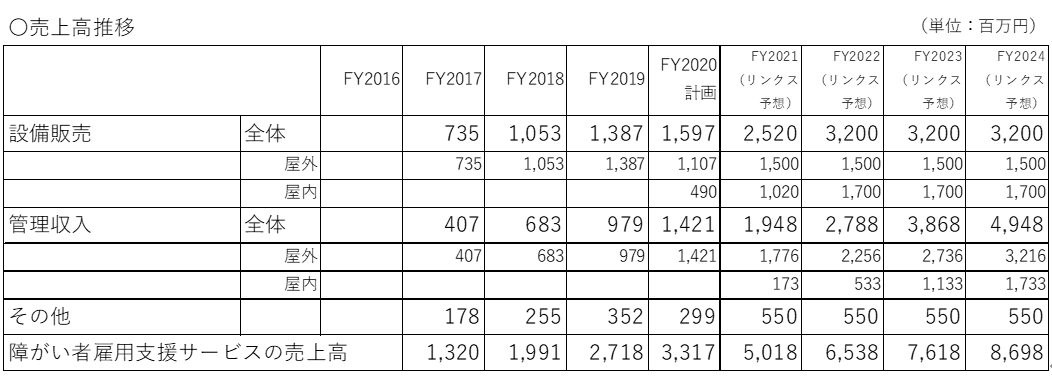

2019年11月期は売上高2,766百万円(前期比+39%)、5農園を新設し、922区画を販売した。

2020年11月期会社計画売上高は3,530百万円(同+27.6%)、1,026区画を販売する計画で、2019年12月末時点で約300区画が受注済み。計画通りに販売が進めば、期末時点の管理区画数は3,987区画となる。

管理区画数が順調に積み上がり、ストック収入(管理収入)が1,654百万円、フロー収入(設備販売)が1,576百万円を計画しており、

ストック収入 > フロー収入

となる見通し。

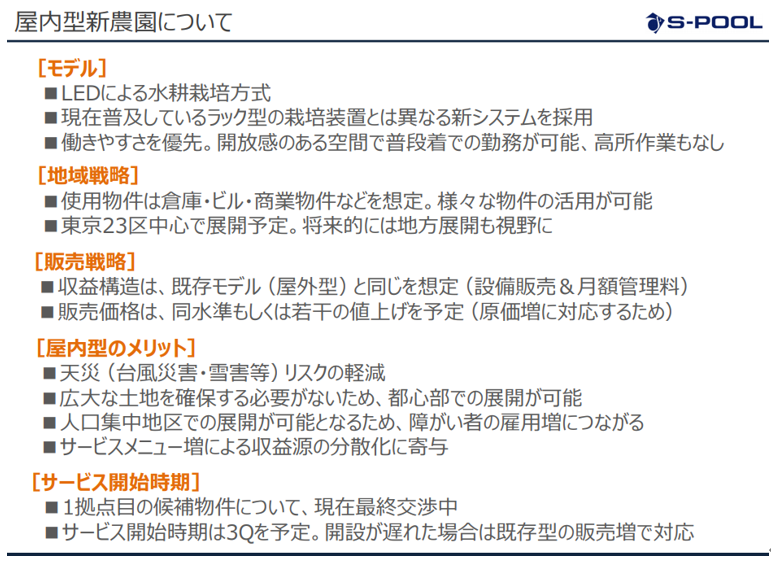

・屋内型新農園について

かねてより発表が待たれていた屋内型新農園について具体的な内容が発表された。

主な内容は以下の通り、

サービス開始時期は第3四半期を予定。

販売価格はこれまでの屋外型に比べて若干の値上げを予定している。都内の倉庫・ビル・商業物件等を利用し、かつ従事する障がい者の働きやすさを優先するための設計とするなどにより原価が高まることに対応するためである。サービス提供を待つ企業は依然として多いため、値上げは十分可能と同社は判断している。

〇ロジスティクスアウトソーシングサービス

2019年11月期は売上高1,095百万円(前期比-25%)、従来、売り上げに含めていた配送費を立替金として売り上げに含めない計上方法としたため、減収となったが同条件であれば増収。前期の赤字から、物流システムの一本化、自社営業への切り替えなど改善策の効果により黒字化を達成した。

2020年11月期は売上高1,200百万円(前期比+9.4%)の計画。品川センター(稼働率75%)、つくばセンター(同90%)の稼働率アップによる売り上げ拡大に注力する。加えて、自社営業に切り替えたところ、想定以上に顧客のニーズが存在することが確認できたため、新たに成長に向けた投資も視野に入れている。

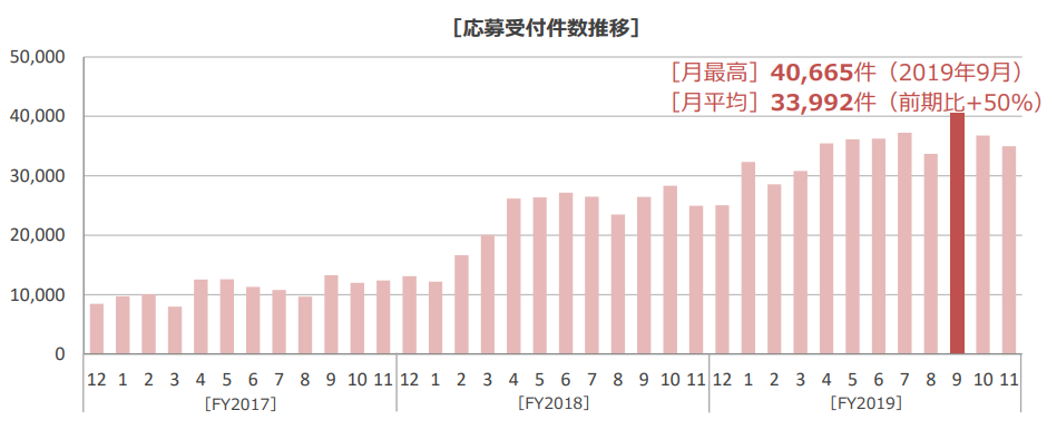

〇採用支援サービス(OMUSUBI)

2019年11月期は売上高437百万円(前期比+44%)、顧客数89社(同+34社)、応募受付件数が順調に増加。下期平均3.6万件超と損益分岐点件数(2.5万件程度)を安定的に上回った。1件当たりの料金が定額制のため、件数が伸びるほど収益性が改善する。

2020年11月期は売上高600百万円(前期比+37.4%)の計画。分社化し、株式会社エスプールリンクとして始動開始する。3月に青森県弘前市に新センターを開設し、5拠点体制に。月間応募受付件数5万件超えの早期達成を目指す。一部利用に留まる既存顧客の利用拡大によるアップセルに加え、新たに小規模チェーン向けサービス“OMUSUBIライト”を開始。

<人材ソリューション事業>

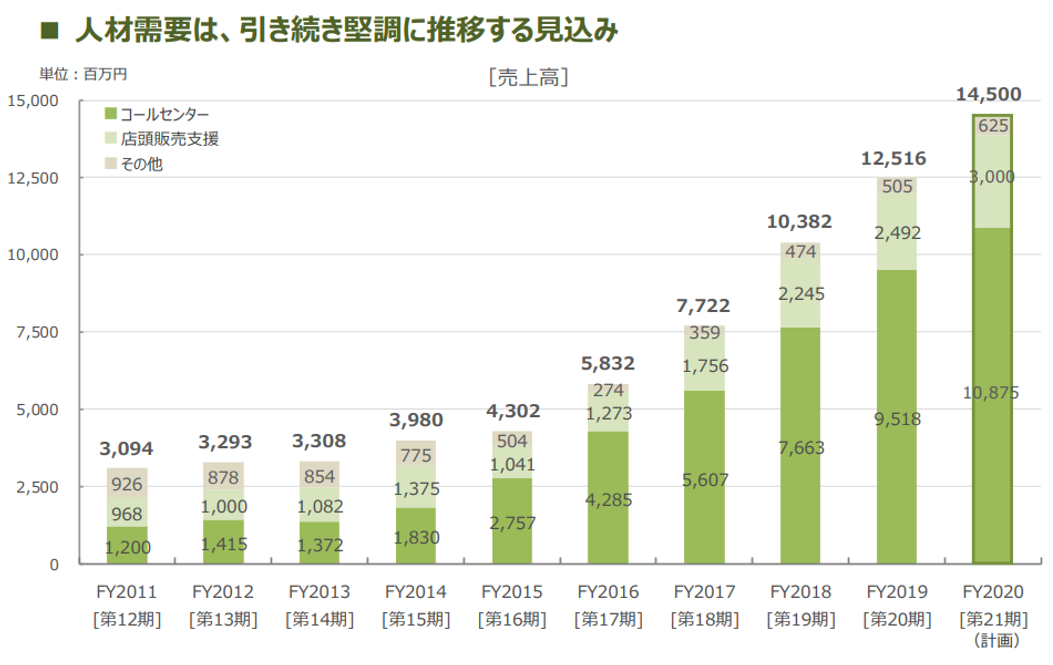

〇人材アウトソーシング(人材派遣・紹介)

2019年11月期は売上高12,516百万円(前期比+21%)グループ型派遣が順調に拡大した。取引先の種類ではコールセンター向け9,518百万円(前期比+24%)、家電量販店などの店頭販売支援が2,492百万円(前期比+11%)と二桁の成長を継続している。

2020年11月期は14,500百万円(前期比+16%)、うちコールセンター向け10,875百万円(同+14%)、店頭販売支援3,000百万円(同+20%)を計画。現場常駐社員(FC:フィールドコンサルタント)を積極採用し310人体制(前期比+61人)とし、東京・福岡・沖縄などで新規にサービス拠点を開設、既存顧客のアップセルによる増収を目指す。現在、成長を牽引しているコールセンターと販売支援が全体売上の90%以上を占めているが、メディカルケア人材サービスの拡大による収益源の拡大にも注力する。メディカルケア関連の事業は人材不足が常態化しているものの多くの業務が有資格者でなければならないことが多い。そこで業務を分析して無資格者でも可能な業務も分担できるものに分解し、有資格者のFCと共にグループ型で業務を行う形を想定している。

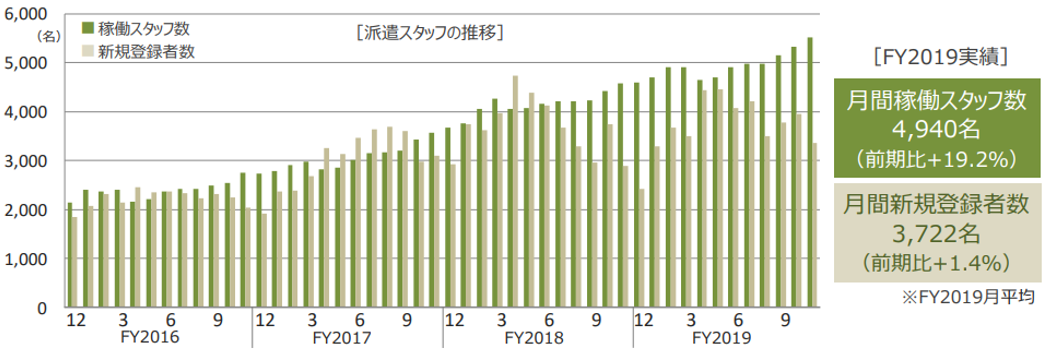

・派遣スタッフの推移

月間稼働スタッフは右肩上がりだが、新規登録者数は減少しているように見える。2018年後半にも同様に新規登録者数が減少し、一時3,000人を下回ることがあった。一部地域で大型の商業施設の出店があり、その影響で一時的に新規採用が進まなかった。現在は同様の問題は起こっておらず、同社は月間の新規登録者数を3,000~4,000人程度のレンジでよいと判断。新規登録を増やすよりも登録済みのスタッフを稼働させることに注力する方針としている。現在、登録済みのスタッフのうち紹介出来ているのは登録者の15%程度にとどまっているとのこと。今後は紹介出来ていない登録スタッフのアンマッチを解消し、稼働スタッフ数の積み上げに注力する。スタッフの採用費を売上に対して2.2%程度までを基準としているが、現在は2.0%に抑えられており収益性改善にもつながっている。

<長期的な収益見通し>

バリュエーションを考えるとき、特に同社の業績を牽引する2つの事業について検討する必要がある。

・障がい者雇用支援サービス

・人材アウトソーシングサービス

採用支援サービス“OMUSUBI”及び、ロジスティクスアウトソーシングサービスは黒字化し、成長が期待できる事業と認識しているものの業績への寄与は限定的であり、バリュエーションを検討するうえで影響は小さい。

・障がい者雇用支援サービス

屋内型新農園も含めた成長シナリオを考える。

現在農園の管理収入は1区画あたり、ひと月4万円程度となっている。

2020年11月末の管理区画数(3,987区画)を前提とした年間の管理収入は

約4,000区画×4万円×12カ月=20億円

でストック収入(管理収入)が20億円となる。

新たに開始する屋内型新農園の販売に目途が立てば、屋内型で年間販売数1,000区画程度を視野に入れている。

従来の屋外型は埼玉県が販売地域に加わったことで年間1,000区画程度の販売に目途が立った。

その結果、屋内と屋外を併せた年間の販売数は屋内1,000区画+屋外1,000区画=2,000区画程度が可能な体制となる。また、屋内型新農園は区画販売、管理収入共に屋外型に比べて1割程度の上乗せは可能と同社は考えている。

2022年度から年間2,000区画を販売することで2023年度または2024年度期末には管理区画数10,000区画となり、

ストック収入の規模は年間50億円となり、安定した収益基盤となる。

この前提で試算した場合、2024年度は売上高87億円、内訳はストック収入50億円、設備販売32億円程度となる。

営業利益率40%として営業利益はおおよそ35億円となる。

以下、リンクスリサーチが独自で想定したシナリオで長期的な業績見通しを作成した。

*管理収入の売上高は前期末時点の管理区画数を前提としている。

〇リスク

①模倣する事業者が現れること

施設の概要、運営方法などが開示されれば、模倣する事業者が出てくる可能性がある。しかし、屋外型同様にこれまでの販売数、継続率などの実績から同社の優位性は変わらないだろう。屋内型は原価が高く、リスクは限定的と考える。

②障がい者の教育が遅れること

年間販売区画数を2,000区画とした場合、年間1,000人の障がい者を紹介することになる。障がい者支援施設との新たな連携、教育体制などこれまでとは違った運営体制の構築が必要となり、結果として紹介する障がい者の教育が遅れ、想定通りの紹介者数が達成できない可能性がある。

・人材アウトソーシングサービス

同社の主力であるコールセンター業務はAIロボットによる自動化により、なくなる業務と言われている。しかし同社の売上は二桁の伸びを継続している。切り替わりの早い商品を対象にするコールセンターなど自動化が難しい分野をターゲットとして、グループ型派遣で売り上げを伸ばしている。メディカルケアも含め、派遣先部門を拡大することで収益性を確保しつつ成長は継続するものと考える。足元の状況を考えれば二桁の売上成長継続の可能性もあるが、今後5年程度の成長を考えた場合、AI機械学習の進歩、他社との競争激化なども考慮し売上の成長鈍化を想定するべきであると筆者は考える。利益率については継続した収益性改善に取り組んでおり、営業利益率10%を継続するシナリオを予想。

リスク

①競争激化により収益性が悪化すること

AIロボットによる自動化でコールセンター市場全体の成長率は鈍化すると考えられる。同業他社もグループ型派遣を模倣することも考えられる。取引先と長期的に構築してきた信頼関係はあるものの、競争激化の可能性があり、収益性が悪化し計画未達の可能性がある。

②同一労働同一賃金の浸透により収益性が悪化すること

2020年4月から同一労働同一賃金が施行され、ルールの徹底が求められる。派遣先の社員と同水準の待遇にする必要があり、コスト増要因となる。同社は取引先に価格転嫁をする計画だが、計画通りに転嫁が通らなかった場合収益性が悪化し計画未達の可能性がある。

<財務諸表及び指標>