2311 エプコ 変革者 Try and Errorで積み重ねたノウハウをいかし再成長へ by Ono

2311 株式会社エプコ レポート

epco : Energy Plan COmpany

どんな企業も様々なトライ アンド エラーを繰り返し成長する。

業界のイノベーターとしてこれまでにも多くのトライアンドエラーを繰り返し、無かったものを作り出してきた。

ポイント

・ユニークなポジションで大手企業とも協業

・トライアンドエラーでノウハウを蓄積

・FIT(再生可能エネルギー固定価格買い取り制度)の終了が同社事業の追い風に

同社は1990年設立で2020年に設立30年を迎えた。

1998年4月に水道法が改正されたことをきっかけに、配管工事を現場で施行することから

「予め工場でプレファブ化して、プラモデルのような配管パックとしてジャストインタイムで現場に

配送し、職人さんは配管パックの部品を組み立てて行くと配管工事が完成する」

というビジネスモデルを構築(エプコシステム:後述)。大手住宅メーカーで採用が広がり、同社の成長を加速させるきっかけとなった。

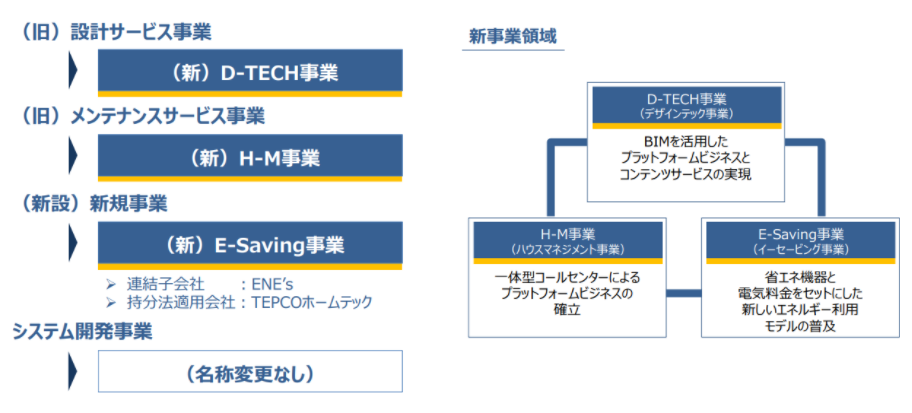

<事業内容>

現在同社が手がけるのは以下の事業

(*2020年12月期第2四半期から事業名を変更しており、変更前の事業名をカッコ内に記載)

・D-TECH事業(デザインテック事業 旧”設計サービス事業”)

・H-M事業(ハウスマネジメント事業 旧”メンテナンスサービス事業”)

・E-Saving事業(新設)

・システム開発事業

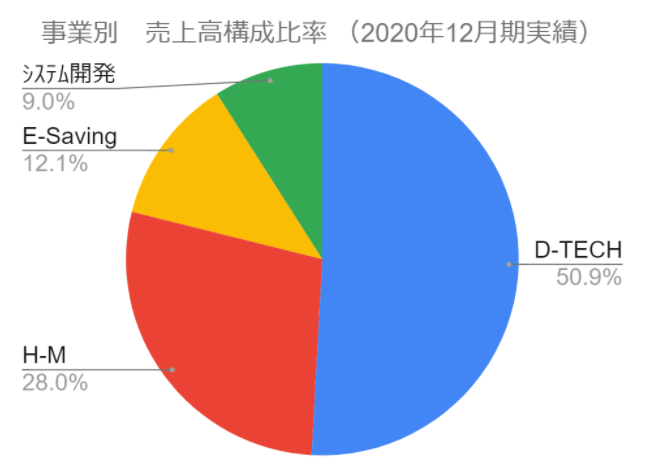

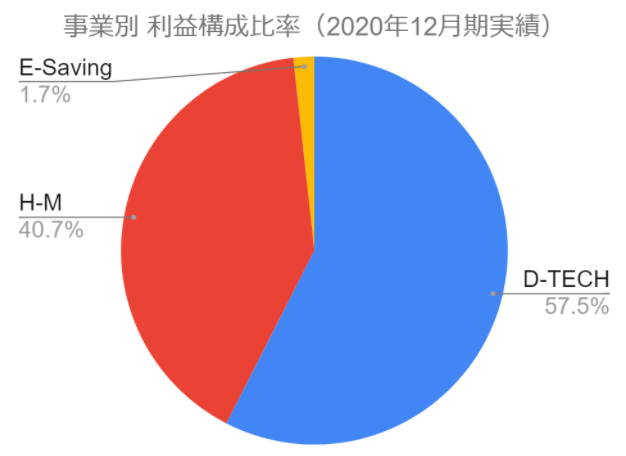

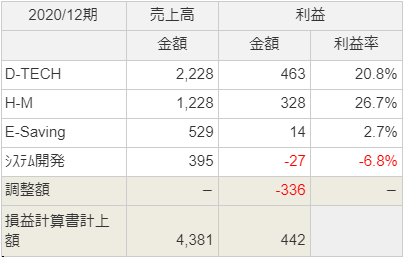

売上及び利益構成比は次の通り

(単位:百万円)

各事業の特徴は次の通り。

システム開発事業は一部事業譲渡があり、業績への寄与度が小さくなるため紹介は割愛する。

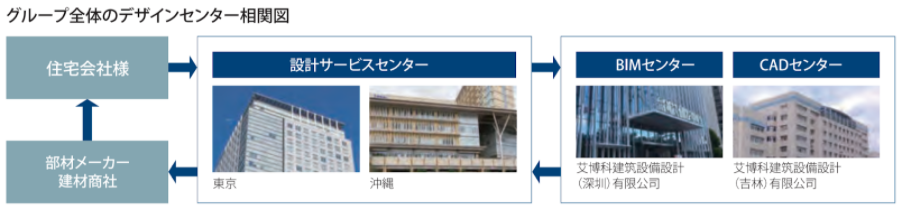

〇D-TECH事業(デザインテック事業 旧”設計サービス事業”)

創業時から手がけているサービス(エプコシステム)で

住宅会社向けに設備分野を中心にCAD設計サービスを提供する。

具体的には

・水回りの配管設計

・電気配線設計

・太陽光や蓄電池の配置、設計

など、新築住宅を建築する際に必要な設備関係の設計を行う。

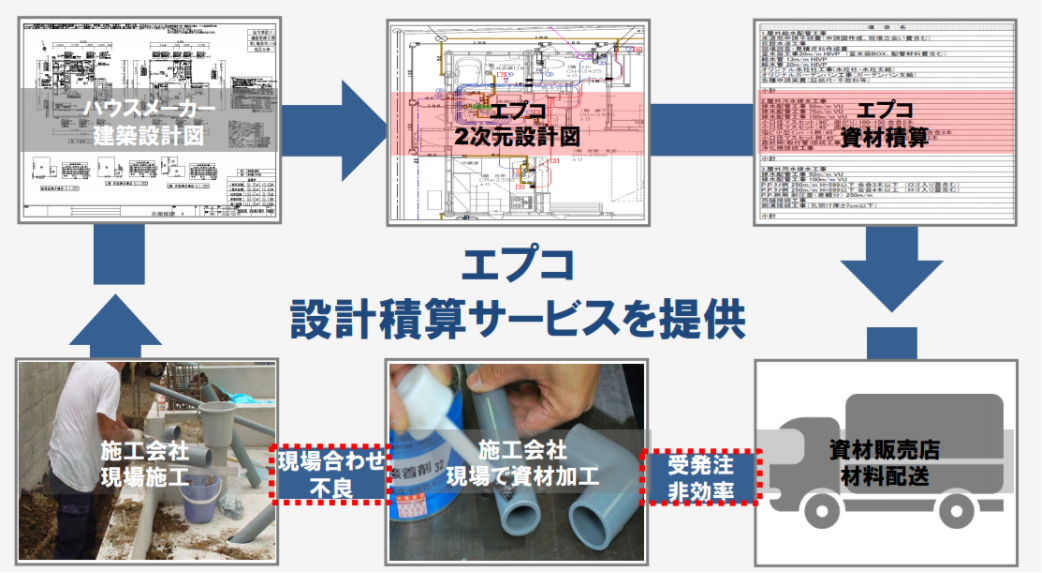

設計図を作成するだけでなく、設計に合わせて部材をプレファブ(工場で部品を組み立てる)して現場にジャストインタイムで配送するところまで手がける。

住宅メーカー及び建築現場の作業員の方々は、部材の調達、配送、組み立ての手間がなくなる。画期的なシステムを構築した。

同社が構築したシステムで、日本全国で建築される低層住宅(戸建てやアパート)のうちの14%程度、年間10万戸、累計で100万戸以上の設備設計を手がけてきた。年間の設備設計戸数では日本最大である。

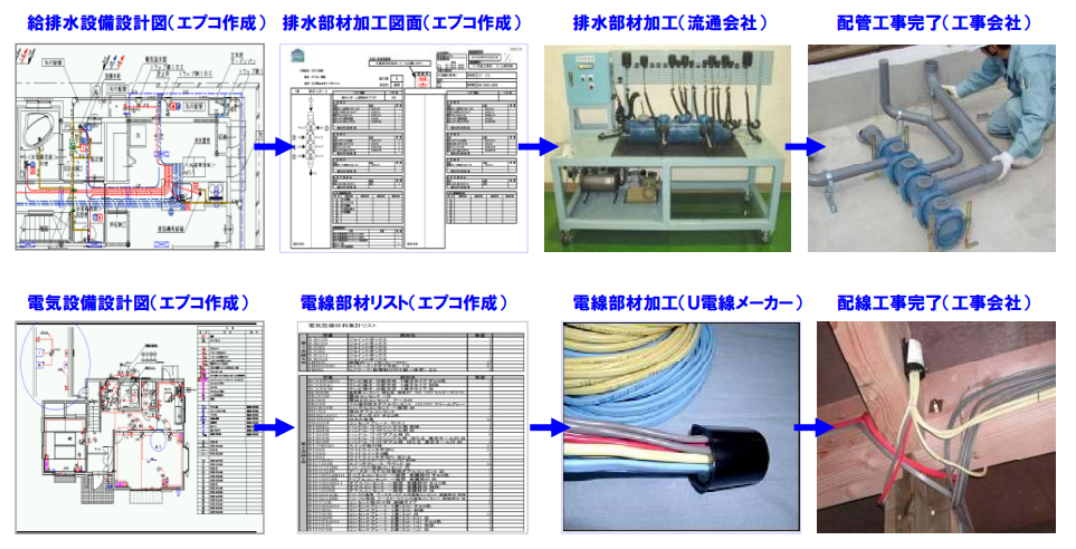

*(参考)エプコシステム

給排水・電気設備などに展開されており、それぞれの設備CADシステムから必要部材を自動積算し、

プレファブ加工図面を作成する。工場ではプレファブ加工図面を基に配管・配線の加工を行い、

邸別に出荷するので現場ではユニット化された配管/配線を取り付けるだけで設備工事が完了する。

設備工事の工業化による品質向上とコスト削減が実現できるシステム

*2012年12月期 本決算説明会資料より

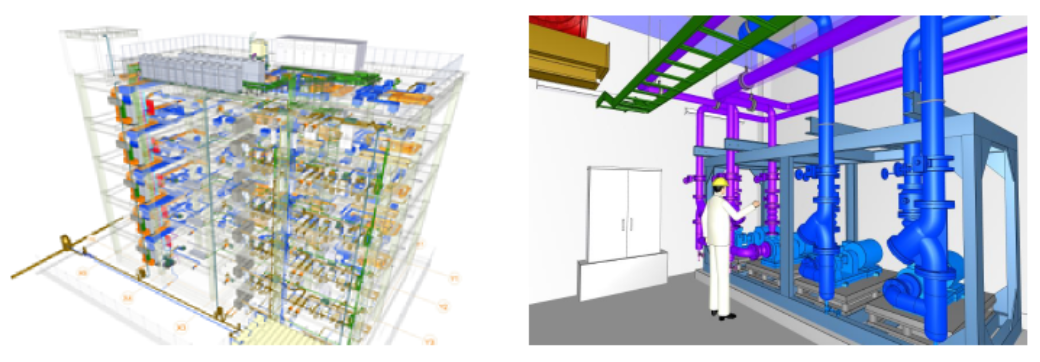

現在、同社はBIMによる3次元設計への転換を図っている。

〇BIMクラウドサービスにより建築工事を合理化

BIM(Building Information Modeling)はコンピュータ上で3次元の建物モデルに建物の使用、性能データ、コストや仕上げ、管理情報などの属性データを持たせ、営業から設計、施工、維持管理まで情報を利活用することが可能となる。

BIMの導入で住宅産業が抱える課題である”職人の高齢化”と”人手不足”を解決する。

従来の設備工事は

・調達:設備工事店が資材販売店から材料を調達

・材料加工:職人が現場で配管材料を加工

・工事:建築の構造躯体に合わせて工事

となり、各工程がバラバラで手間がかかり、加工及び工事の質が職人に依存する。

同社のBIMクラウドの活用により

・施工の簡略化

・商流の短絡化

・情報の共有化

によって設備工事を合理化する。

・BIMにより設計図面を3次元化することで現場での施工状況を見える化

・工場でプレファブ(加工及び組み立て)加工によりキット化した部材を提供

により、工事の効率化と職人の質に依存しない工事を実現する。

また、3次元設計図はクラウドで共有されるため、工事関係者がどこからでも確認することができるとともに現場工事の品質向上、工事全体の合理化につながる。

同社は設計費に関するコスト削減を実現するために二次元の設計データを自動的に三次元のBIMデータに変換する CAD2BIM システムを開発した。

さらに現場効率を高めるためにBIMデータを活用し、必要な部材を工場で加工するプレファブ化を実現することでサービス導入を進める。

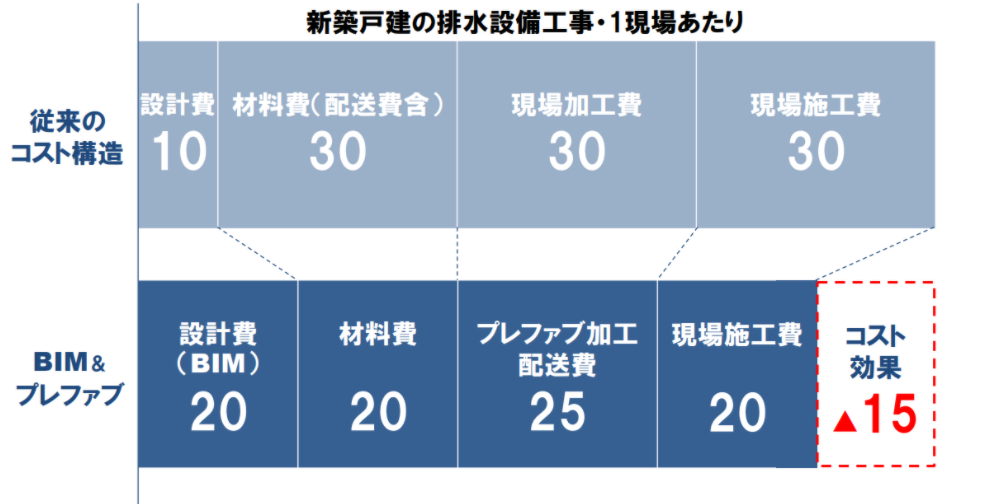

BIMとプレファブの活用により工事全体の15%程度のコスト削減が可能となる。

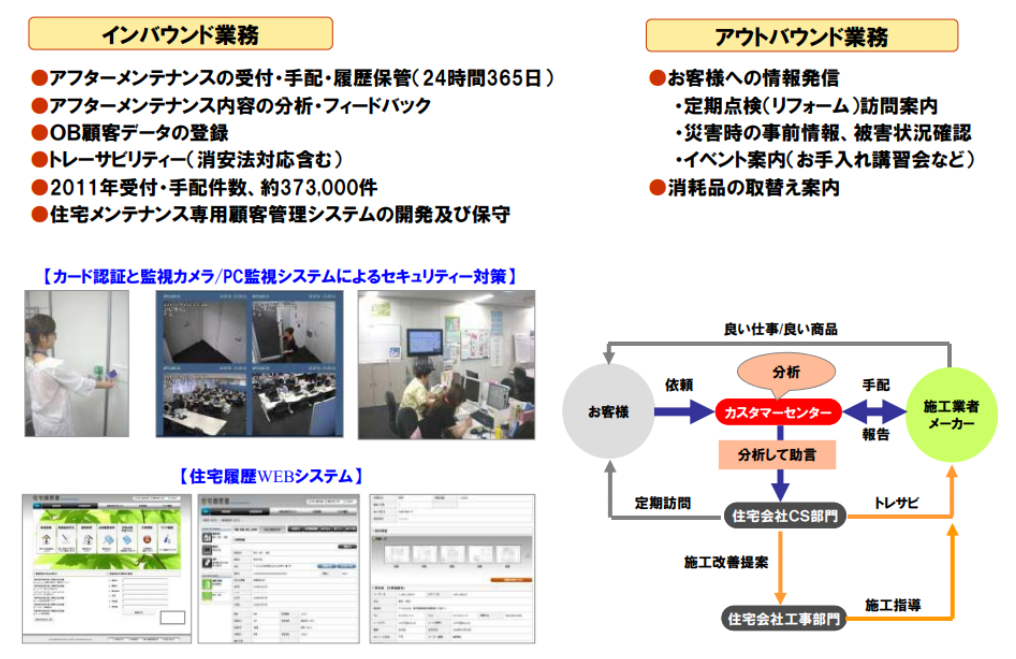

〇H-M事業(ハウスマネジメント事業 旧”メンテナンスサービス事業”)

住宅会社向けに住宅引き渡し後の住宅全般の修理に対応するカスタマーサポートサービスを提供する。

・住宅オーナーからの住宅全般の修理についての問い合わせをコールセンターで24時間365日受け付け、修理を手配

・修理を行った記録として住宅履歴情報を管理

を提供する。

現在管理している住宅は全国で140万世帯、年間60万件のメンテナンスを、沖縄にあるコールセンターの150名超の専門スタッフで対応。

全国23000社の修理ネットワークに工事の依頼を行い、住宅の修理履歴に登録する。

また、修理内容を基にデータ分析し、交換時期を予測してお客様に事前に連絡することで壊れる前の点検交換を可能にする。

*2012年12月期 本決算説明会資料より

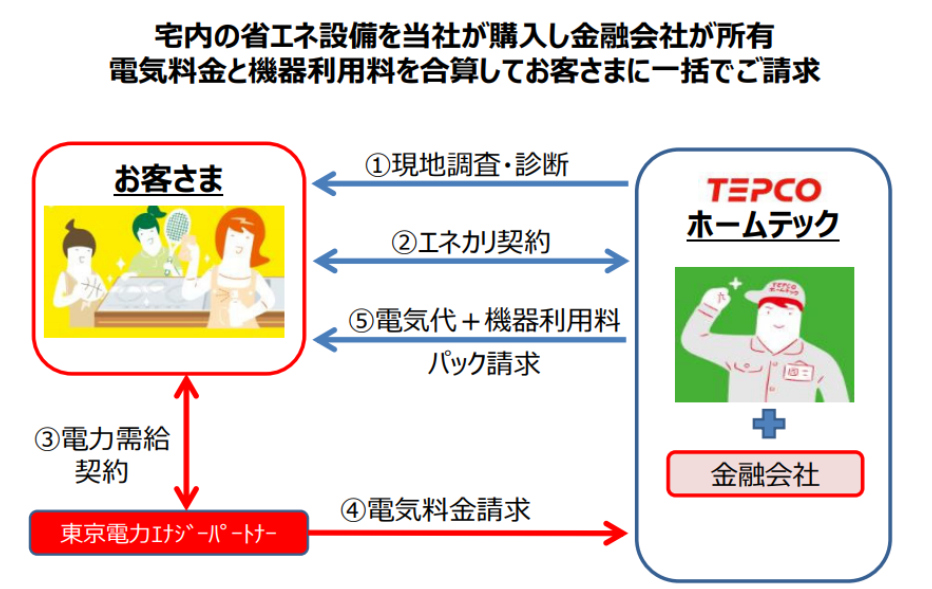

〇E-Saving事業

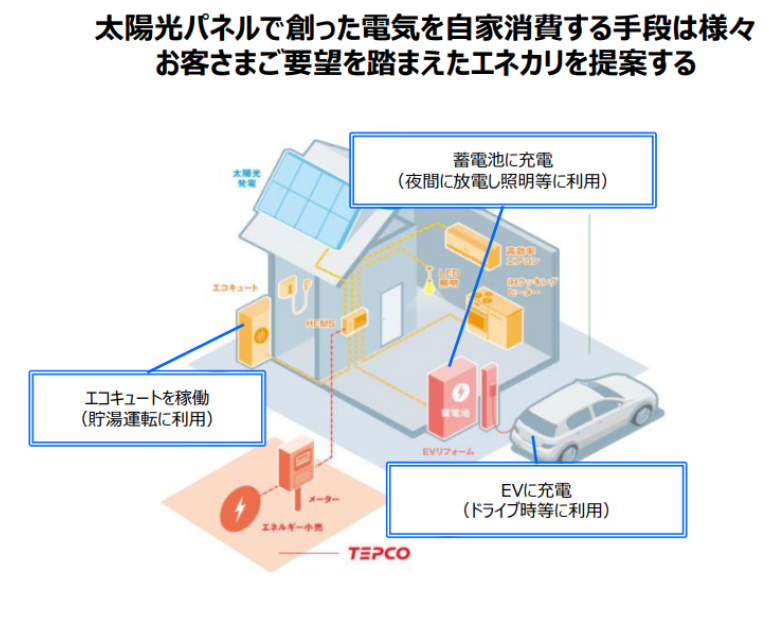

太陽光パネルや蓄電池、オール電化設備等の省エネ機器を設置する工事を請け負う。

連結子会社ENE’s社、持分法適用会社TEPCOホームテック社が提供するサービス。

同社と東京電力エナジーパートナー社の合弁会社であるTEPCOホームテックが取り組む省エネ電化設備のサブスクモデル「エネカリ」と新しい電気料金メニューをパッケージにして提供する。

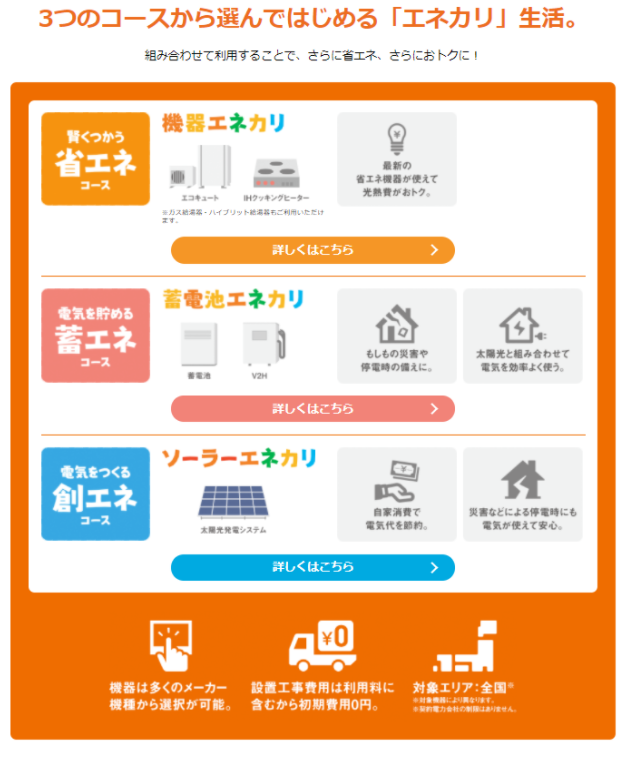

「エネカリ」は省エネ機器を初期費用0円で導入できるサービス。

・機器設置工事費用込みで月々のサービス料を算出しており初期費用は発生しない

・全国で利用可能

・新築・リフォームどちらも可能(一部除く)

・戸建て・マンション(一部除く)

・東京電力グループであるが電力会社の制限がない

などの特徴があり、幅広い顧客が対象となる。

*TEPCOホームテックに対する出資比率は

東京電力エナジーパートナー株式会社 51%

株式会社エプコ 49%

蓄電池、エコキュート、太陽光発電等の省エネ電化設備を同社がリースで調達し、顧客に提供する。

https://www.tepco-ht.co.jp/enekari/about/

「エネカリ」サービスの紹介

〇導入事例

<Trial and Error>

ユニークな事業と長年の実績による信頼関係の下、大手住宅会社を中心に設備設計・積算業務の受注実績を重ねてきてきた。

そこからさらに様々な企業との協業にもつながっている。

〇中堅工務店向けサービスプラットフォームの提供

2009年に、長期優良住宅の普及の促進に関する法律(長期優良住宅法)、住宅瑕疵担保履行法などの住宅関連方が相次いで施行された。

同法律に対応するためには住宅の維持管理と住宅履歴の管理が必須となる。

そこでパナソニック電工の客先である中堅工務店へのサービスプラットフォームを構築。

設備設計・施工図、住宅履歴書・サポートセンターサービスを提供する。

同サービスをパナソニック電工経由以外の中堅工務店向けにも広げた。

〇パナソニック電工と合弁会社の設立

2014年1月にはパナソニック電工と合弁会社 パナソニック・エプコエナジーサービスを設立した。

余剰電力買取サービスを開始。その後、2015年12月期合弁解消。

〇エネルギーサービスの合弁会社の設立

2013年3月オリックス、NEC、エプコの共同出資によるエネルギーサービス会社

”ONEエネルギー株式会社”

を設立した。

蓄電池レンタル、太陽光パネルを設置する屋根を定額で借り受けてパネルを設置するビジネスを行う。

O:オリックス

N:日本電気

E:エプコ

出資比率(オリックス 70.2% 日本電気 14.9% エプコ 14.9%)

*その後、2015年12月期には事業縮小し、現在はオリックス、日本電気の2社が株主となっている。

合弁会社については事業環境の変化等により解消、または同社の出資引き下げとなったが両事業を通じて得られたノウハウを現在の事業にも活かしている。

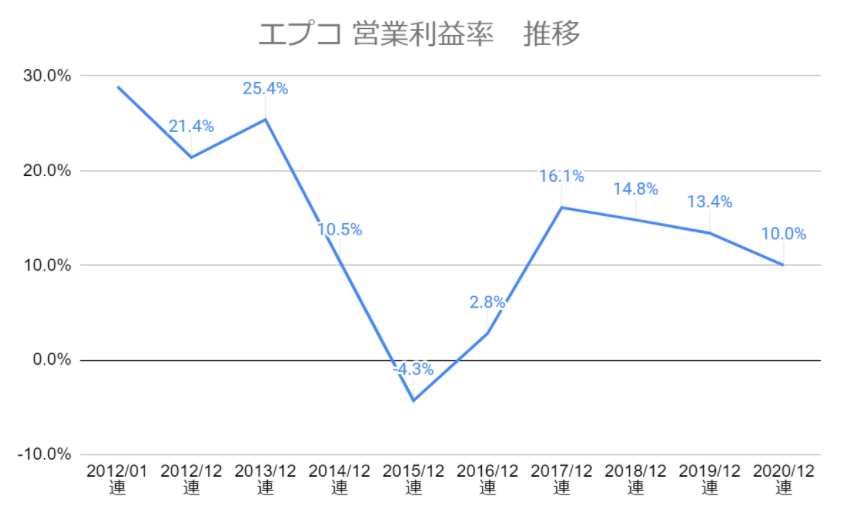

<業績推移>

過去の業績推移は次の通り

一時的な要因として

・2012年12月期は決算期の変更で11カ月決算による減収

・2013年12月期は消費税増税前の駆け込み需要があり、翌年2014年12月期は減収

があったが着実に成長を続けている。

利益については長期的な成長に向けて積極的な投資を継続している。

・2014年12月期以降スマートエネルギー事業の本格展開と共に積極投資を継続

・2015年12月期はスマートエネルギー事業への積極投資に加えて、中国(吉林)設計拠点立ち上げ費用が重なり営業赤字

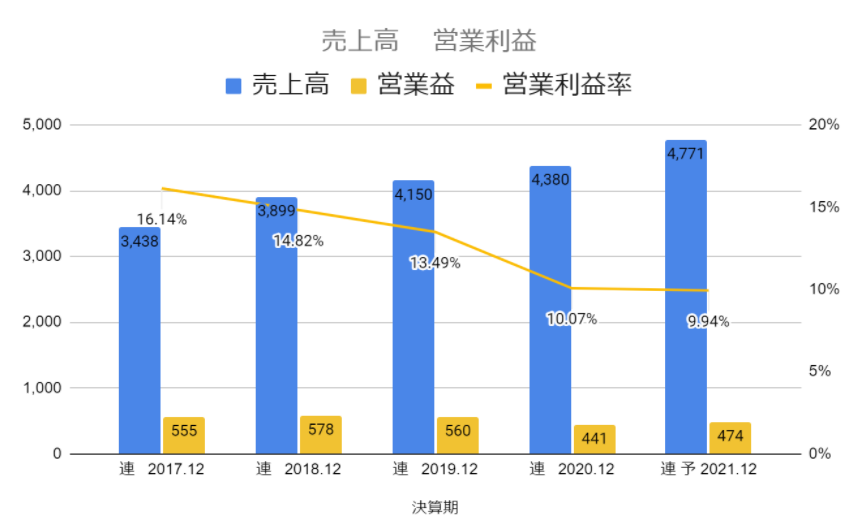

〇直近5期の業績と今期計画

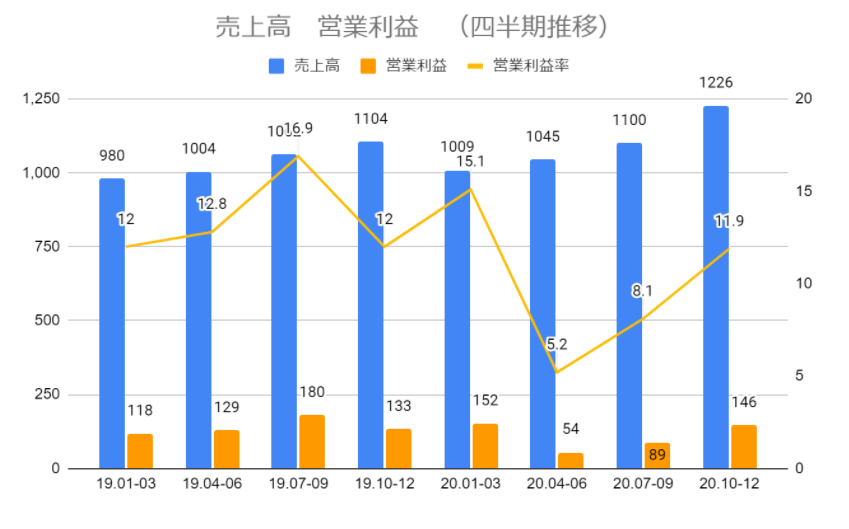

〇四半期業績推移

2020年12月期の第2四半期、第3四半期はコロナ禍の影響で営業利益が落ち込んだが、

第4四半期では売上高が前期の第4四半期を超え、営業利益率は二桁を回復した。

<成長戦略>

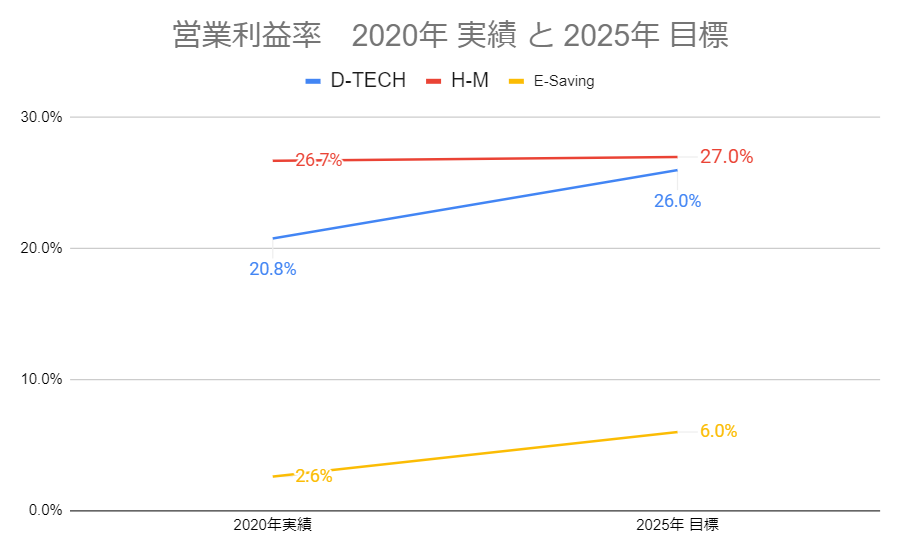

同社は2025年までの中期経営計画を掲げている。

売上高2020年12月期実績比 2.3倍の100億円(年平均成長率17.9%)を目標とする。

・2020年12月期実績

売上高 43.8億円

経常利益率 10.6%

・2025年12月期目標

売上高 100億円

経常利益率 20%

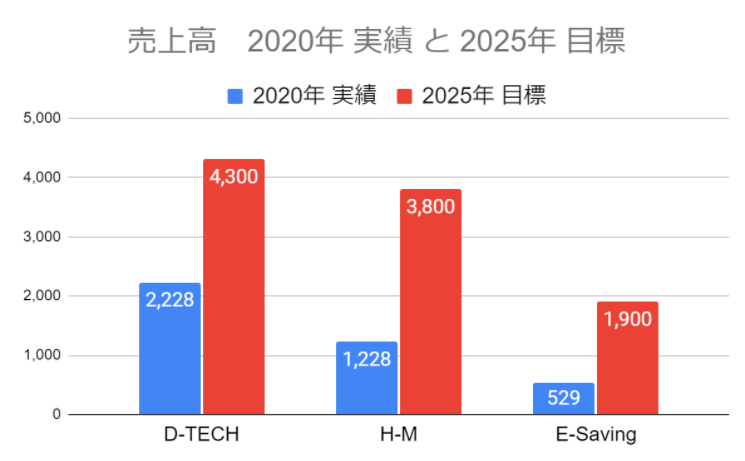

事業別の内訳は次の通り

これ以外に持分法投資損益としてのTEPCOホームテックの業績寄与は次の通り

・2020年12月期 実績

売上高 37億円

損失 -0.1億円

・2025年12月期 目標

売上高 100億円

利益 2億円

5年で連結売上高倍増の目標は意欲的な数字に見える。

事業別でも全ての事業で高い成長を目指している。

達成確度が高いと思われる順に見ていきたい。

〇E-Saving事業 売上高 実績5億円 → 目標19億円

東京電力HDが脱炭素社会の実現に向けた電化戦略を掲げており、その受け皿となる事業。

持分法適用会社TEPCOホームテックの受注拡大によりTEPCOホームテックを施工面で支えるエプコグループ傘下のENE’s社の成長が売上拡大に寄与する。

・FIT満了で省エネ機器を定額利用できる「エネカリ」の導入を後押し

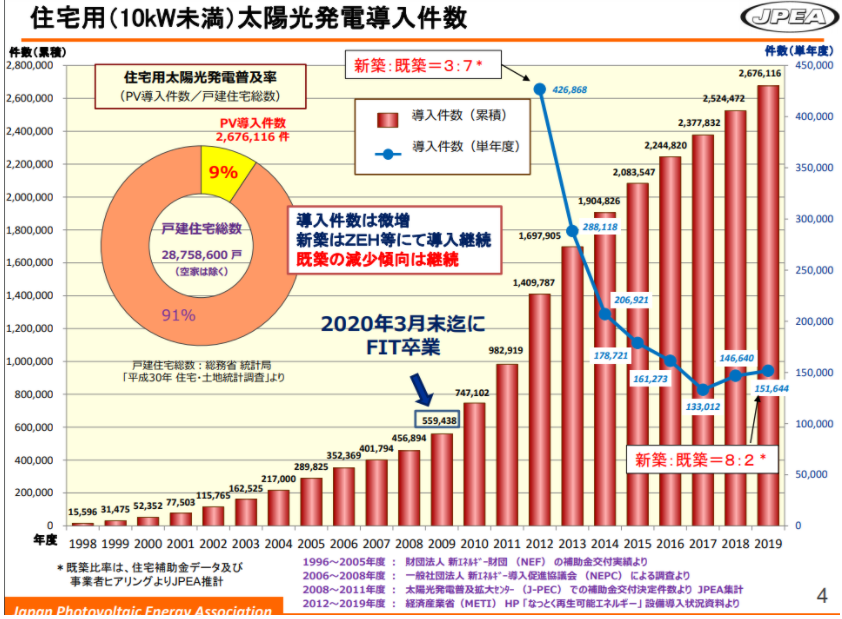

FIT(Feed-in-tariff 固定価格買い取り制度)とは、太陽光発電等で発電し余剰した電力を国が定めた単価で10年間買取を行うという制度。高額な買取価格が設定され、2009年の開始以降FITを活用した太陽光発電の設置が進んだが、10年経過した2019年11月以降、順次満了する。買取価格は年々低下しており、FIT満了になった利用者は売電から自家利用に切り替える可能性がある。自家利用の利用増は省エネ家電の導入を検討するきっかけになることが予想される。

*一般社団法人太陽光発電協会 ”太陽光発電の状況” より

さらに長期ではFITを満了する件数が年々増加する。

2010年導入 → 2020年満了 74万件

2012年導入 → 2022年満了 140万件

〇D-TECH事業 売上高 実績22.2億円 → 目標43億円 (年平均成長率 +14.1%)

自社開発の”CAD2BIMシステム”を活用したBIMクラウドサービスでコスト削減を実現

まずは給排水CADデータを納品している既存得意先ハウスメーカーから受託する8万戸のうち4万戸についてBIMデータの納品を行い、BIMクラウドサービスへ切り替えを促す。

プレファブ化のメリットは分譲住宅やマンションなどの集合住宅においても活用できること。BIMの導入高価が浸透する中でこれまでに取引のないハウスメーカーからの新規受託も目指す。

平均設計単価 2万円/既存取引先、集合(一戸当たり) 4万円/戸建て (説明会資料より)となっている。

現在、同社は深センBIMセンターを開設を進めている

・エプコCADオペレーター150名をBIMオペレータに転換

・中国BIMソフト会社と連携し、早期にBIMオペレータを育成

・業務提携先の、BIMソフト会社、設計院(IBR)、配管材料メーカー(LESSO)のBIM設計を受託

〇H-M事業 売上高 実績12.2億円 → 目標38億円

新築住宅の着工が減少し、ストック住宅をメンテナンスしながら長期にわたって利用することが増える。

ストック住宅が増加することで、少額なメンテナンス業務も増加する。

同社はすでに契約しているコールセンターサービスと住宅のメンテナンス履歴を管理する住宅履歴書を管理する仕組みを住宅メーカーに提供しており、140万世帯が利用している。

これまで年間60万件以上の修理履歴データをデータベース化して蓄積しており、故障を事前に防ぐ仕組みを開発している。管理する設備機器の寿命が来る前に交換を提案することが可能になる。

同事業の売上は、

管理戸数×CRMサービス利用料/戸

得意先である住宅会社の増加及び預かり管理戸数の増加による売上を見込む。

中期経営計画では、CRMサービス利用料は1年あたり1,000円/戸で作成しており、

当該利用料には、コールセンター受託・施主様の住宅履歴情報管理・施主様向けアプリ使用料が含まれる。

中期経営計画の期間は積極投資を続ける一方で投資の成果も現れる回収期も迎える。

またコロナ禍の影響からの反転による業績回復も重なるタイミングとなる。

配当利回りが3%超と高く、長期投資には良いタイミングであり、注目してみたい。

<バリュエーション>

時価総額 86億円

株価 929円

会社予想PER23.1倍

予想配当利回り 3.2%

配当性向 74.5%