9163 ナレルグループ 2025.10月期 第2四半期 アナリストレポート by Ono

目次

ナレルグループ: 2025年10月期 第2四半期決算アナリストレポート

1. 決算ハイライト

2. 全社業績と進捗評価

3. セグメント別業績分析

4. 主要KPI分析

5. 通期見通しと下期注力ポイント

6. 成長戦略と変化の兆し(営業/採用/定着/DX支援/中計)

7. 投資判断とバリュエーション

ナレルグループ: 2025年10月期 第2四半期決算アナリストレポート

1. 決算ハイライト

― 売上収益は過去最高も計画未達、採用・営業改革で成長加速への布石を打つ

ナレルグループ(東証グロース<9163>)の2025年10月期第2四半期決算(上期累計)は、売上収益11,790百万円(前年同期比+15.6%)、営業利益1,535百万円(同+15.2%)と増収増益を達成した。建設需要の旺盛さを背景に技術者の稼働人数増加と契約単価上昇が牽引し、上期売上収益・営業利益ともに過去最高を更新している。一方で、売上収益は会社計画を1.6%下回る水準に留まった。地方拠点における採用難や営業活動の伸び悩みが要因であり、課題として浮き彫りになった。営業利益は採用費の抑制や一部投資計画の後倒しも寄与し、計画を大きく上回る着地となった。

このように成果と課題が混在する決算であったが、経営陣は上期の早期から課題解決に向けた改革に着手しており、既に各プロセス見直しの効果が現場で現れ始めている。企業として転換期に差し掛かっており、下期以降の進捗に注目したい。

2. 全社業績と進捗評価

上期(2024年11月~2025年4月)の連結業績は売上収益11,790百万円(前年同期比+15.6%)、営業利益1,535百万円(同+15.2%)となった。売上・利益ともに2桁成長を維持しつつ、増収率と増益率がほぼ並行する形で推移している。営業利益率は約13%となり前年同期から概ね横ばい圏ながら、高水準を堅持している。四半期ベースでも、第2四半期(2~4月)の売上収益は前年同期比+680百万円の増収となり過去最高を更新したが、第1四半期比では稼働人数の伸び悩みによりほぼ横ばいの微増にとどまった。

これは採用活動の苦戦に加えて、一部地域で案件獲得が遅れた影響によるもので、会社としては課題として認識している。

上期業績の会社計画に対する進捗は、売上収益・営業利益ともに約46%程度となった。売上面では当初想定を僅かに下回ったものの、通期計画(売上収益25,650百万円、営業利益3,310百万円)の業績については据え置いた。上期の時点で課題が顕在化したことを受け、経営陣は採用および営業プロセスの立て直しに既に着手しており、下期での巻き返しを見込んでいる。問題点を的確に把握して改革を断行しており、徐々に成果が現れ始めていることから、通期計画達成への確度は変わっていない。

3. セグメント別業績分析

上期(第2四半期累計)のセグメント別業績を見ると、建設ソリューション事業(株式会社ワールドコーポレーション)は売上収益10,548百万円(前年同期比+15.9%増)、営業利益1,236百万円(同+12.9%増)となり、主力事業として全社の成長を牽引した。ITソリューション事業(株式会社ATJC)も売上収益1,242百万円(同+13.0%増)、営業利益81百万円(同+7.5%増)と堅調に増収増益を達成している。両事業とも二桁成長を確保し、全社の増収増益に貢献した。

建設ソリューション事業

施工管理技術者の派遣事業を中心に展開しており、同社売上の約9割を占める中核セグメントである。上期は建設業界における深刻な人手不足という追い風に支えられ、契約単価の向上と稼働人数の増加によって売上拡大と収益増を実現した。特に都市部の大型案件需要を的確に捉えた営業強化が奏功し、前年同期比で約16%の増収となった。営業利益も人件費増や投資コストを吸収しつつ約13%増益を確保しており、利益率は約11.7%と高水準を維持している。

もっとも、同事業では採用面の課題が依然残存する。計画していた新人技術者の確保が十分でなかったことで在籍者数の伸びが鈍化しており、地方拠点における案件獲得の遅れも相まって、稼働人数の伸びが一時的に頭打ちとなった。この結果、第2四半期単体では売上高が第1四半期比で横ばいとなる要因となった。ただし、こうした課題に対しては組織体制の見直しなどで対応済みであり、下期以降は採用増による稼働人数拡大と合わせ、再び成長軌道を加速させる見通しである。

ITソリューション事業

システムエンジニア派遣を手掛けるセグメントで売上構成比約1割ながら成長が続いている。上期売上収益は前年同期比+13.0%増の12億円強に達し、堅調な拡大を見せた。同事業ではシステム開発における要件定義や設計といった上流業務への対応比率が徐々に高まっている。これに伴いエンジニアの契約単価も上昇傾向にある。

営業面では引き続き上流案件の受注拡大に向けた営業力強化を図っており、未経験人材の育成と既存技術者のスキルアップに注力することでさらなる高付加価値案件の獲得につなげる方針である。収益面では営業利益が0.8億円(前年同期比+7.5%増)となったものの、利益率は約6.5%と全社平均より低い。これは建設ソリューション事業に比べて新人技術者の研修期間が長く、コスト負担となっているためである。

同事業では、上流工程案件の受注を行うため、上期に人事制度改革を行い、高いスキルを保有する技術者が適切に報われる制度へと改善を図った。この制度見直しにより短期的には退職者数が増えたものの、中長期的には技術者のモチベーション向上と定着率改善が期待できる。ITソリューション事業は依然小規模ながら、同社グループの未経験者育成モデルとの相乗効果で将来的な成長ポテンシャルを秘めている。

4. 主要KPI分析

事業の基盤となる人材関連のKPI動向を整理する。上期は採用難や退職率高止まりといった課題が浮き彫りになる一方、契約単価の上昇など明るい材料も見られた。以下、主力事業である建設ソリューション事業の主要指標についてポイントをまとめる。

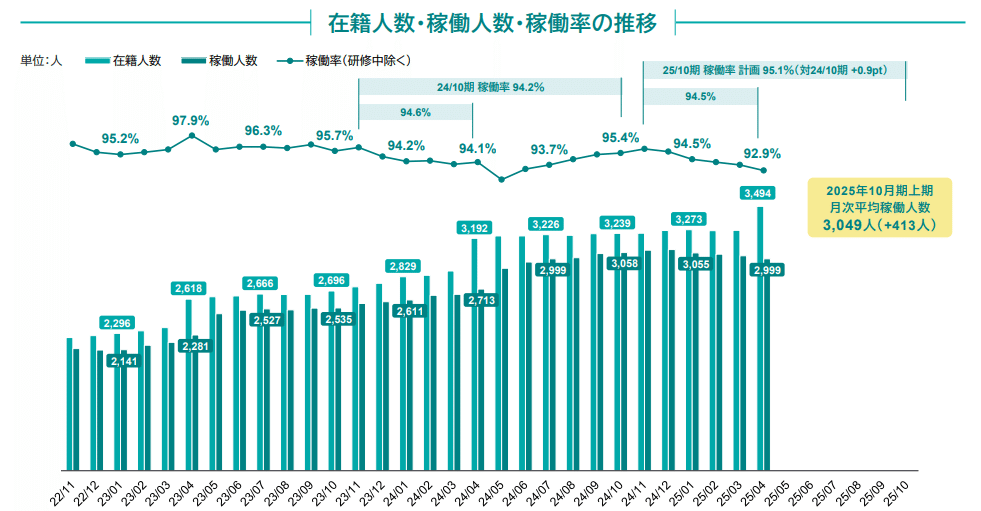

在籍人数・稼働人数・稼働率:

2025年4月末時点のエンジニア在籍人数は3,494名で、前年同月比+302名(+9.5%)の増加、上期(月次平均)の稼働人数は3,049名と前年同期比+413名(+15.7%)の増加となった。また平均稼働率は94.5%と前年同期と同水準の稼働率を維持している。稼働率は計画水準での着地となったものの、下期以降での案件獲得に向けて、既に営業活動の底上げに向けた具体策を実行に移しており、下期での上昇を見込んでいる。

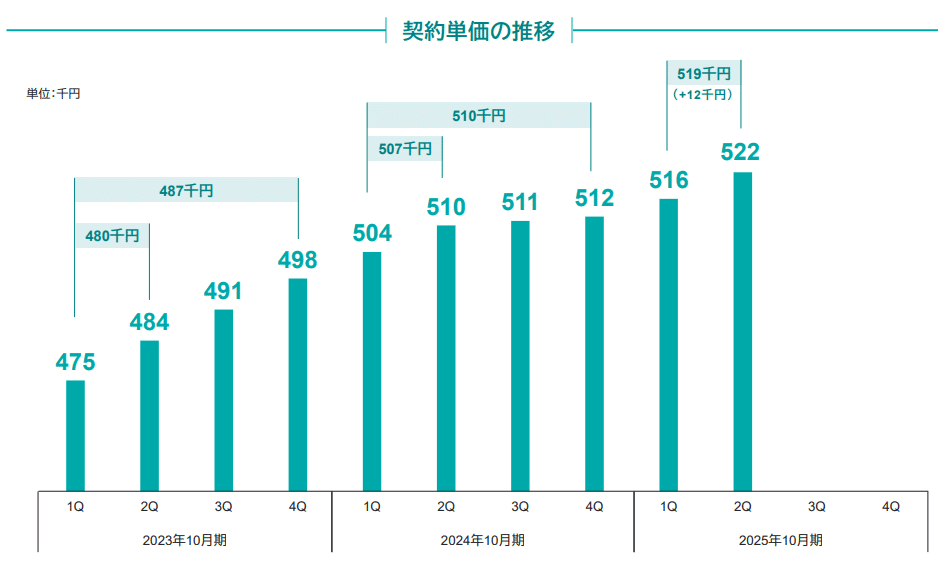

契約単価:

上期の平均契約単価は51万9,000円となり、前年同期から1万2,000円の上昇(+2.4%)となった。継続的な価格交渉の成果に加え、人材ニーズが高まる都市部中心に単価水準の引き上げが進んだことが要因である。建設業界の深刻な人手不足という環境下、顧客企業も単価上昇を受け入れやすい好機であり、同社は毎年数%程度の単価改善を目指して交渉を重ねている。

ただし、建設プロジェクトは一度受注すると複数年に及ぶケースも多く、資材・燃料費等の高騰下で契約交渉が難航するケースもある。また、稼働率を維持するために、期間限定ではあるが、低単価契約するケースもある。

このような制約はあるものの、同社では技術者のスキルアップへの取り組みを強化しているほか、DX人材サービスの展開による付加価値向上を進めており、契約単価のさらなる底上げを図っている。

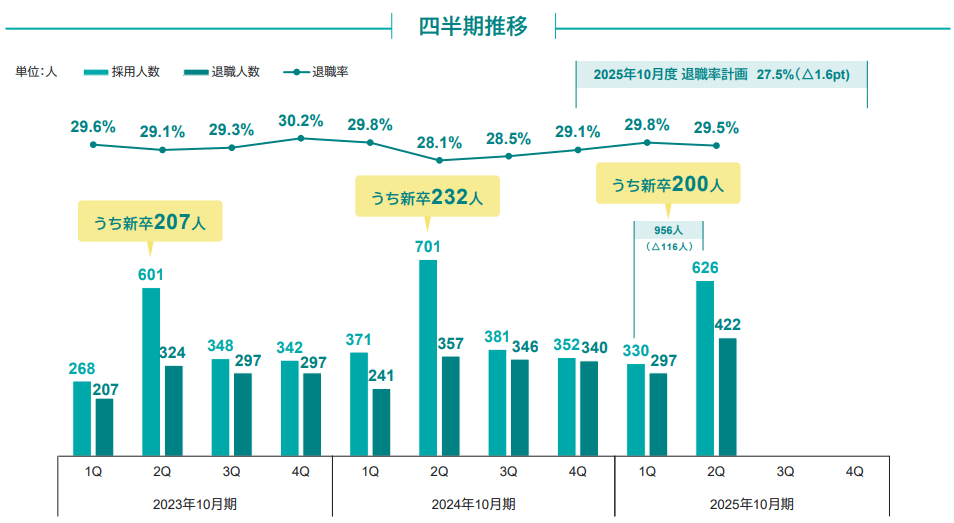

採用人数・退職率:

上期の新規採用人数は956名となり、前年同期比で116名の減少(△10.8%)となった。地方拠点での採用活動の苦戦に加え、内定承諾後の辞退者増加が響いた格好である。未経験者を積極的に採用する同社では、施工管理という仕事への理解不足から内定辞退に至るケースが多く、特に2025年1月度は内定後の辞退者数が増加した。採用プロセス上のミスマッチを防ぐため、候補者との継続的な接触強化などフォロー体制の拡充が急務となっている。

採用については、計画比でも遅れが生じているが、同社では上期の早い段階より採用プロセスの改善に向けた動きを取っている。具体的には、経験の浅いメンバーの面接スキルの向上に向けた教育を強化しつつ、採用領域における業務経験を有する人材を新たに複数名採用した。これらにより下期以降に採用数を挽回できればさらなる成長余地となる可能性が高い。

一方、技術者の退職率は依然として高止まりしている。2025年4月時点の退職率は29.5%となっており、即戦力化した人材が一定数流出してしまう構造的な課題は解決されていない。退職率を短期で「30%から20%に引き下げる」といった劇的な改善は容易ではないものの、同社は上期に人材定着に向けた改善活動を重点的に実施しており、退職リスクの高い技術者を早期把握して手厚くフォローする新たな運用体制を構築した。こうした取り組みを着実に積み上げることで、退職率の低減につなげていく考えだ。

5. 通期見通しと下期注力ポイント

会社側は2025年10月期の通期業績予想(売上収益25,650百万円、営業利益3,310百万円)を据え置き、第2四半期時点で業績予想の修正は行っていない。上期の売上収益は計画比進捗やや遅れたものの、経営陣は採用・営業プロセスの抜本的見直しにより下期での巻き返しを図り、通期計画の達成を目指す方針を明確にしている。実際、第2四半期決算説明会でも「採用・営業プロセスの徹底的な見直しと実効性の向上により、通期計画の達成を目指す」と強調しており、現時点で通期業績予想の達成確度は高いと判断される。

下期の注力ポイントとしては、まず第一に人材採用の巻き返しが挙げられる。上期に不足した採用人数を取り戻すべく、すでに採用専任チームの強化や採用チャネルの拡充策が講じられており(詳細は後述)、足腰を固めている。特に地方拠点での人材確保と配属を加速し、未充足ニーズへの対応を強める方針である。また、上期に入社した新人技術者を早期に戦力化し適切な案件にアサインすることで、稼働率の一段の向上と売上機会の最大化を図る考えである。

加えて、引き続き契約単価の維持・向上にも努める。前述の通り高い需要と人手不足を背景に一定の単価交渉余地は存在するため、顧客との関係性を踏まえつつ適正単価で契約更新・新規受注を進める見込みだ。

営業面では、上期に明らかとなった営業体制の地域間格差やスキルギャップへの対応が下期の課題となる。既に営業組織の立て直しは進行中であり、特に地方拠点への本社モニタリング強化や営業人員の育成策が動き始めている。下期はその成果を確認しつつ、更なるテコ入れが必要な領域に機動的に手を打つ方針である。幸い、建設ソリューション事業の主戦場である都市部では2025年以降も再開発プロジェクトやインフラ投資が控えており、市場環境は良好だ。足下では関西圏で大阪万博関連の特需が一巡したが、翌年からはIR(統合型リゾート)案件が立ち上がる見通しであり、それに向けた人員計画の最適化も検討されている。

こうした需要動向を見極めながら、同社は採用リソースと人員配置のメリハリをつけて投資効率の高い成長を目指す考えである。

以上の通り、下期は「採用の挽回」と「営業改革の定着」による「稼働率向上」の二本柱を推進する期間となろう。経営陣自ら現場に入り込む姿勢も示しており、組織全体で通期目標達成に向けて上期の取り組みの成果を刈り取りにいく方針である。

6. 成長戦略と変化の兆し(営業/採用/定着/DX支援/中計)

同社は現在、企業としての転換期を迎えており、中長期の成長加速に向けた土台作りを進めている。2025年10月期の経営方針として掲げる重点取り組み事項は、

①「営業」「採用」「キャリアデザイン」各プロセスの機能強化

②自社採用メディア(セコカンNEXT)の強化

③建設DX支援など新規サービスの展開加速

④中期経営計画の策定

である。以下、同社が進める成長戦略上の主要な取り組みと成果の兆候について解説する。

営業プロセス改革(営業力強化):

上期に顕在化した営業面の課題(地方拠点の不振、営業メンバーのスキルギャップなど)に対し、同社は早期から組織改革に乗り出した。営業体制の見直しに加え、トップマネジメント自らが営業現場に入り込んで現場の声を直接吸い上げ、従来のやり方にとらわれない意識改革を促進している。加えて、ミドルマネジメント層の育成や若手営業人材のスキル強化、地方拠点へのモニタリング体制の整備など多角的な改善策を講じた。従前は地域特性に合った営業展開が不足していたが、現在は拠点ごとの市場環境を踏まえた戦略にシフトしつつある。

これらの施策により営業組織の強化が進み、4月度における月間契約件数は最高記録を更新するなど成果も出始めている。営業力の底上げは売上拡大のみならず、技術者一人ひとりに適切な案件機会を提供することで稼働率や定着率の向上にも寄与する重要な改革であり、まさに同社が転換期に入っていることを象徴する変化と言えよう。

採用プロセス改革(採用力強化):

急成長を続ける同社にとって採用力は持続的成長を支える基盤そのものであり、経営の最重要課題となっている。上期は採用計画未達という苦戦を強いられたが、その反省を踏まえ早速いくつかの改善策を実行に移している。まず、採用部門に複数名の即戦力の採用プロフェッショナル人材を外部招へいし、採用チームの層を厚くした。これにより未経験者採用における面接手法の見直しや応募者の目線に立ったリクルーティング手法の導入が進み、面接力の強化が図られている。次に、採用チャネルの多様化を推進した。

自社運営の採用プラットフォーム「セコカンNEXT」の強化に加え、人材紹介会社(エージェント)経由の採用ネットワークを大幅に拡充している。具体的には、新規エージェントの開拓、既存エージェントの深耕により、全国的な募集母集団の確保に努めている。これらにより、採用候補者のすそ野が飛躍的に拡大しており、足元で成果が表れている模様だ。

以上のように、人材採用プロセス全般で改革を進めており、採用競争力は確実に向上してきているとみられる。

人材育成・定着策の強化:

「人を育て、人が定着する好循環」を生み出すことは、同社の継続的成長に不可欠である。上期は退職率の高止まりという課題が改めて浮き彫りとなったが、同社は人材定着を最優先課題の一つとして位置付けて動いている。

具体的な施策としては、フォローが必要な技術者を早期に把握し適切に支援できる可視化システムを新たに構築した。同社ではこれまでも現場配属後の技術者フォローを強化しているものの、退職リスクの兆候を見逃すケースもあった。そこで、フォローが必要な技術者を早期に把握するために、独自の仕組みを導入し、支援が必要な技術者と重点的にコミュニケーションが取れる運用に改善を図った。

また未経験の人材がプロの技術者へ成長するための独自育成モデル「ゼロプロ成長サイクル」を軸に据え、社内研修や資格取得支援を強化した結果、国家資格試験の合格者数が想定を上回るなど一定の成果が表れた。上期を通じてこのゼロプロ成長サイクルへの社内の認知と理解が進展し、資格取得講座の参加者増加やスキル向上に対する意欲喚起といった好循環が生まれている。経営陣はこの「ゼロプロ成長サイクル」を採用・育成・定着サイクル全体の付加価値として再定義し、同社ならではの人材確保・定着における競争優位性として確立すべく下期以降も取り組みを強化すると表明している。

これら一連の施策により、人材基盤の安定化に向けた兆しが徐々に見え始めていると言える。

建設DX支援など新領域への展開:

同社は主力の技術者派遣にとどまらず、周辺領域での新規サービス展開にも注力している。中でも期待が大きいのが建設DX支援サービスである。これは建設業界のデジタルトランスフォーメーションを支援する事業で、具体的には建設現場向けのDXプロダクトを提供する企業と協業し、顧客である建設会社への導入支援や定着支援(オンボーディング)を担うサービスである。

例えば、図面管理・施工管理のクラウドサービスを導入する企業から「そのプロダクトに精通した人材を派遣してほしい」といったニーズが寄せられており、同社は自社の技術者を派遣してソフトの導入支援や現場での活用促進を行っている。この建設DX支援分野の需要は非常に大きく伸びている。DXツール提供各社もカスタマーサクセス部門等で顧客支援を行っているものの、急速なユーザー数拡大に対して自社内リソースだけでは十分に対応できていない。そこで外部パートナーによる導入支援ニーズが高まっており、同社にとっては既存派遣事業とのシナジーも期待できる有望市場となっている。

実際、上期の建設DX支援事業は一部計画未達の部分もあったが概ね堅調に立ち上がっており、複数のDX支援企業との協業が順調に進んでいる。経営陣も「今後の拡大に向けてポジティブな材料」と捉えており、さらなる注力に向けた検討を進めている状況だ。加えて、プラントの運転・維持管理(O&M)分野への人材サービス提供も今春から開始したことを明らかにしている。新たにプラント設備の運転監視・保守といった領域に人材派遣することで、技術者に新たな活躍の場とキャリアパスを提供するとともに、更なる在籍人数増加につなげていく狙いである。

このように、同社はDX支援やO&Mなど建設周辺の新領域開拓を進めており、中長期的な事業ポートフォリオ拡充による付加価値向上が期待できる。

中期経営計画の策定:

ナレルグループは2025年10月期中に中期経営計画(中計)を策定・開示する予定であり、現在その準備を進めている。上場後初の中計となる見込みで、経営基盤の強化、事業ポートフォリオの再構築、人材投資戦略、株主還元策などを包括的に議論する方針である。中計の策定は、同社が置かれた転換期を乗り越え更なる成長ステージに進むためのロードマップを示す機会となるだろう。

上期の決算説明会においても、経営陣は中計策定に言及するとともに「採用力の強化と退職率低減が奏功すれば中長期的な成長加速も期待できる」と述べ、加えて「自社採用メディア強化や建設DX支援拡大など将来成長に向けた投資も進んでおり、中長期的な成長ポテンシャルは高い」との見解を示している。これは、現在進行中の各種改革が実を結べば更なる成長軌道に乗る可能性を示唆するものであり、中計においてもこれら施策の成果見込みや数値目標が示されるものと推測される。

7. 社会的価値創造

最後に、ナレルグループの根幹にある社会的価値創造の視点にも触れておきたい。同社は「未経験者の技術者派遣のパイオニア」として、若年層や異業種からの転職者を積極的に採用し、研修によって一人前の技術者に育成するビジネスモデルを確立している。これにより就業機会の創出と建設業界の人材不足解消という社会課題の解決に大きく貢献しており、同社の存在意義を際立たせている。また、建設業界では女性技術者の活躍機会が限られている中で、ナレルグループは女性技術者の採用・育成にも注力している。

特に産休・育休後に復帰した女性技術者に対しては、前述の建設DX支援など新たなフィールドで活躍できる場を提供し、キャリア継続を後押ししている。このような取り組みは単なる利益追求に留まらない社会的意義を持ち、長期的には技術者の定着率向上や企業ブランド価値の向上にもつながると評価できる。同社が掲げる「プロ人材に、なれる。成長社会に、なれる。」というキャッチフレーズ通り、人材を育成し社会の成長に資する姿勢は、中長期の企業価値向上に寄与すると考えられる。

8. 市場の評価

2023年7月の新規上場以来、ナレルグループは高い成長ポテンシャルと社会的使命を兼ね備えた企業として注目されてきた。足元では採用難や退職率といった課題に直面し、上期業績も売上面で計画未達となったものの、経営陣は改革に乗り出し、企業変革期を乗り越えようとしている。こうした一連の採用・営業プロセス改革や新サービス展開の動きは、成長加速に向けたポジティブな変化の兆しと捉えることができる。実際、上期までに明らかになった課題(地方営業力や採用歩留まりの低下など)は原因が分析され、すでに具体策が講じられている。

これらの施策が下期以降に実を結べば、通期計画の達成はもとより中長期的な成長シナリオにも弾みがつくだろう。

株価指標面を見ると、現在の株価水準(2025年6月20日終値:2,231円)は、会社予想EPS(267.15円)に基づく予想PERで8.4倍に留まる。配当も年115円(前期比+5円)の予定で、予想配当利回りは約5.2%に達し、株主還元にも積極的である。これは市場平均と比較して割安な水準であり、同社の成長性と配当利回りの高さを考慮すれば株価には上昇余地があるように思われる。もっとも、短期的な株価パフォーマンスは、目下の人材採用・定着課題への対応効果が実際の業績数値に反映されるかどうかに左右されるだろう。

言い換えれば、今後四半期ごとに採用数の回復や離職率の低下、稼働人数・売上の成長といったKPI改善のトレンドが確認できれば、市場の成長期待が高まり株価の評価が進む可能性が高い。一方で、もし採用強化策が奏功せず人員増が停滞した場合や、高止まりの退職率が改善しない場合には、需給逼迫の事業環境下でも成長が頭打ちとなり業績計画の達成が危ぶまれるリスクもある。また、競合他社との人材獲得競争激化や景気変動による建設投資需要の減速など、外的要因にも注意が必要だ。

同社は「中長期的な成長期待に対し依然割安な銘柄」と位置付けられる。短期的な課題は残るものの、前向きな改革が着実に進展していること、そして何より建設人材派遣市場における独自のポジション(未経験者育成モデルと社会貢献性)を考慮すれば、同社の中長期的な成長ポテンシャルは高いと判断される。配当利回り約5%という株主還元の厚さも下支え要因となっている。今後は四半期ごとの業績進捗とKPI動向に注視しつつ、企業としての転換期を経て真の成長軌道に乗るかを見極めていく必要がある。

9.バリュエーション

時価総額 195億円

株価 2,225円(2025年6月24日終値)

会社計画EPS 267.15円

会社計画PER 8.3倍

一株当たり配当金 115円

配当利回り 5.16%