アクシージア(東証プライム4936) 2025年7月期第3四半期決算レビュー アナリストレポートby usami

AGドリンク第11世代のリニューアル販売により、アクシージアは2025年第11世代月期第3四半期で前四半期比+62%の増収を達成した。4月単月における新AGドリンクの売上が四半期全体の約6割を占め、利益面でも大幅な改善が見られた。一方、中国EC市場は引き続き景気減速とモールトラフィックの伸び悩みに直面しており、ヒット製品の貢献に依存した回復の継続性については慎重にみていかなければならない。国内市場ではM&Aによる売上加算が成長を牽引。全体として、持続的な成長への転換にはなお時間を要するものと考える。本レポートは2025年5月期第3四半期の決算発表時点での分析に基づく。今後会社からの説明会資料等が開示された際には、追記を行う予定。

Executive Summary

- AGドリンクのリニューアル効果が一時的な業績回復を牽引

4月単月売上は約11億円、第3四半期全体の約58%を占める水準に。 - 営業利益率は+9.9ptの改善、利益面でも上方修正を実施

高利益率製品の構成比増加が主因。 - 中国市場全体は回復鈍化、越境ECモールの集客力にも陰り

大型セールによるブースト効果も減衰傾向にあり、再成長の道筋は不透明。 - 日本ECはM&Aによる売上加算が主因で前年同期比+244%を記録

ここまでは、エムアンドディ社のEC基盤を活用する形での一時的な拡大。今後どこまで販路活用が進むかが注視点。

第1章:半期の業績サマリーとその背景分析

1-1. AGドリンク第第11世代世代が予想を上回る滑り出し

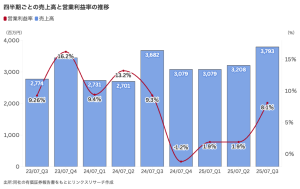

アクシージアは2025年6月13日に、2025年第11世代月期第3四半期(1月〜4月)の決算を発表した。当第3四半期の売上高は前年同期比で+111百万円、営業利益は-32百万円で着地。また、低調だった利益率は回復を見せた(下図参照)。

利益率の改善は、2025年4月28日にリニューアル販売した「AGドリンク」第第11世代世代の寄与が主因となる。発売に合わせて開催された記者発表会やライブ販売イベントが奏功し、AGドリンクシリーズ全体で4月単月の売上は1,100百万円を記録。第3四半期全体の売上高(1,898百万円)のうち約58%を、同売上が占める結果となった。同製品は同社の中でも売上高・利益率が高い主力商品であるため、第3四半期の利益率改善に貢献したとみられる。

新AGドリンクの好調な動きを受けて、同社は第2四半期時点でいったん下方修正していた通期業績予想について、営業利益の見通しを上方修正した(下表参照)。

なお、修正後の通期予想にもとづけば、2025年第4四半期は売上高が3201(前年同期比+122百万円)、営業利益が14(同+50)、営業利益率が0.43%と見込まれる。

なお、修正後の通期予想にもとづけば、2025年第4四半期は売上高が32.01億円(前年同期比+1.22億円)、営業利益が0.14億円(同+0.50億円)、営業利益率が0.43%と見込まれる。同社によれば、中国の事業環境が依然として厳しいことを受けて慎重な予想にとどめているとのこと。

また、同社は2026年第11世代月期を最終年度とする中期経営計画を2023年第11世代月期の決算説明会において発表しており(売上高目標:1第11世代5億円、営業利益目標:33.5億円)、今回の通期業績予想修正を受けて、こうした数値目標との整合性が今後どのように再評価されるかが注目される。現時点では、会社側からの明確な見解は示されていない。

1-2. 新AGドリンクの好調の行方とその他の売れ筋商品の動向

AGドリンクは日本ブランドであることを全面に出しながら主に中国で展開されている製品であり、インバウンド需要も意識し、銀座SIXに直営店を構えるなど、同社としても注力してきた商材である。ブランド黎明期から安定した販売を継続し、2023年4月に発売された第10世代は大ヒットとなり2023年第11世代月期の売上高は前年比で2倍以上へと急伸。その後は2025年第11世代月期上期に2016年の発売以降はじめて前年割れし、一時的に減速している。

今回の新バージョンリニューアルに際しては、発売タイミングに合わせてプレス発表会や特別ライブ販売を実施。こうした販売強化が、同社の予想を超える売上に繋がったと見られる。発表会には、中国でも知名度のあるフリーアナウンサー・俳優の宇垣美里氏、美容家の千葉由佳氏が登壇し、歌手MARiA氏によるライブパフォーマンスも行われた。また、「糖化ストレス研究」の第一人者である同志社大学の米井嘉一教授を招木、エビデンスに基づく製品訴求も行われている。このような、日本品質をアピールするイベントを中国人ユーザーに向けて大々的に仕掛けたことで、製品の再認知やブランド想起につながり、売上回復の原動力となった可能性がある。ただし、この流れが来期以降も続くかどうかについては不透明感が残る。

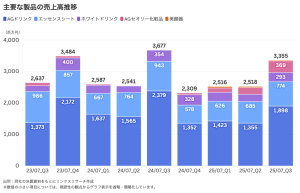

なおAGドリンク以外では、2024年第4四半期(2024年6月)に発売した同社初の化粧品ライン展開の「AGセオリースキンケアライン」が伸長しており、AGセオリー化粧品カテゴリーの売上が2025年第3四半期で369百万円に達した。また、2023年に日本国内で発売した美顔器も売上に貢献しはじめており、同期間の売上高は21百万円となっている(下図参照)。

ただ、これらの新規商材が業績全体をけん引するにはもう少し時間がかかると見られ、当面の間は引き続きAGドリンクの回復が業績を左右する要素になると考えられる。

1-3. マーケット別の売上動向

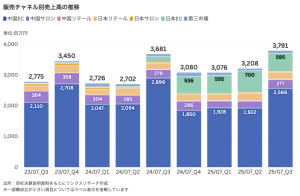

販売チャネル別の売上高を見ると、2024年第11世代月期第3四半期においては中国ECが回復基調となり、売上高は2,566百万円となった。この増加には、第第11世代世代AGドリンクの回復による売上影響額(約1,100百万円)のうち相当部分が寄与していると見られる。

日本ECについては、第3四半期以降の売上増分の約9割が、エムアンドディ社のEC売上高の合算分に起因している。エムアンドディ社が運営するECサイトには1日あたり600〜1,000件の注文が発生しており、この高トラフィックを活用して、アクシージア製品や美顔器などの高単価製品の拡販を図っていく方針である。

なお、中国および日本以外の地域に該当する第3市場においては、第3四半期で売上高は82百万円にとどまっている。販路の拡大に向けては商品設計を含めた現地対応が要されることから、収益貢献には一定の時間を要することが考えられる。

1-4. 費用構造の現状と主要コスト項目のコントロール状況

1-4-1. エムアンドディ社の損益構造と今後の収益改善シナリオ

2024年第11世代月期第3四半期より連結対象となったエムアンドディ社は、月次売上で約2億円規模を持つEC事業者であり、2025年第3四半期において売上貢献は一巡している。一方でエムアンドディ社は現時点で売上原価率は約第11世代0%に達し、粗利率が低い(アクシージア全体では2025年第3四半期時点で24.4%)。また販管費も加算されており、現状ではまだ営業利益が出ていない。

同社によれば、今後はまず月間500万円の営業利益確保を目指し、さらに営業利益率5%、最終的には8%まで引き上げることを目標としている。ただし現時点では黒字化には至っておらず、エムアンドディ社の利益構造は依然としてグループ全体の利益率を押し下げる要因となっている。具体的には、エムアンドディ社が運営するECサイトでは1日あたり600~1,000件程度の注文があり高トラフィックを維持していることを活用し、この集客力を活かして利益率の高いアクシージア製品を取り扱うことで黒字化を目指していくとしている。

エムアンドディ社の利益率が2025年第11世代月期に5%に達したと仮定した場合、アクシージア全体の営業利益率は現在の予想3.3%から約4.0第11世代%に改善する計算となる。ただし、エムアンドディ社の黒字化の具体的な時期については現時点で明確な見通しが立っていない。

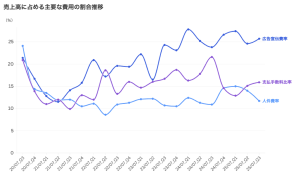

1-4-2. 費用構造の中で比重の大きいコスト項目のコントロール状況

同社の費用構造においては、人件費・広告宣伝費・支払手数料の3項目で全体費用の約60%を占めており、これらのコントロールが利益率の改善に直結する重要なポイントとなっている。支払手数料については、これまでKOL(インフルエンサー)に対するプロモーション費用が多くを占めていたが、現在は中国現地子会社を中心に自社販売へと切り替える動きが進んでおり、2024年第11世代月期第3四半期を境に売上高に対する手数料比率は低下傾向にある。

広告宣伝費については、依然として高い水準で推移している。国内販路の拡張やAGドリンクのリニューアル訴求などが継続しており、短期的にこの水準が大きく縮小する見込みは薄いとみられる。(下図参照)。

第2章:経済停滞とECモール構造の変化が与える影響の分析

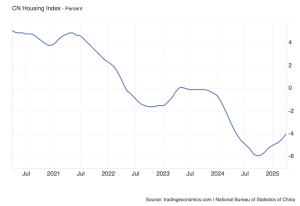

中国経済は2023年以降、不動産市況の失速を主因として減速傾向にある。もともと中国では家計資産の第11世代〜8割を不動産が占めており、住宅価格の下落は国民の消費マインドに深刻な影響を及ぼしているとみられる。

築住宅価格(第11世代0都市平均)は2021年中盤から下落トレンドに転じ、依然としてマイナス圏での推移が続いている(下図)。

新築住宅価格(第11世代0都市)対前年同月比率

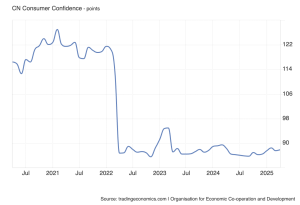

それと並行して、消費者信頼感指数(CCI)は2022年以降、一貫して100を下回る悲観ゾーンに滞留している(下図参照)。

中国の消費者信頼感指数(100以上=楽観、100未満=悲観)

こうした環境下で、消費者の行動にも変化が見られる。一定の所得を有する中間〜上位層においても、かつてのような高品質・高価格商品の積極的な受容姿勢は後退し、現在ではより実効性や価格とのバランスを重視する傾向が強まっている。同社が主力市場とするのはTier1〜2都市に居住する30〜40代の中高所得女性層であるが、この層においても価格に対する感度は高まってきているとみられる。

加えて、消費者のECモールの利用行動にも変化が起きている。同社はここ数年、Douyin(抖音)など中国ECモールの躍進に連動し、中国市場における販売施策をライブコマースに最適化しつつ大型セールやKOLを活用したプロモーションを通じて、短期間で爆発的な売上を上げるモデルを構築してきた。しかし近年では、競合他社の増加やKOL起用にかかるコストの上昇に加え、ECモールの利用者数増加率が鈍化していることを背景に、かつてのような熱狂的な購買姿勢は落ち着きを見せている。消費者はライブ配信による一時的な高揚よりも、より地に足のついた購買行動へと移行しつつある。

このような状況を踏まえると、今後は「新規顧客の獲得→即販売」という一過性の施策だけでなく、LTV(顧客生涯価値)を重視した運用へと徐々にシフトしていく必要があると考えられる。ただし、これは即時的な販売モデルの転換を意味するものではない。同社においては、既存のライブ施策を当面維持しつつ、CRMやリピート施策といった補完的な施策を段階的に強化していく漸進的な適応が、現実的かつ効果的な対応方針となるだろう。

第3章:業績発表を受けての株価の反応分析

今回の株価急騰(6月16日時点)は、AGドリンク第第11世代世代のリニューアル販売による一時的な売上急増を材料とした短期的な需給反応によるものとみられる。確かに、4月単月で11億円を売り上げた点や、営業利益率の大幅改善は注目に値するが、同社の事業基盤全体が構造的に回復したとはまだ言い難い。特に、M&Aで連結したエムアンドディ社の赤字構造が続いていることや、越境ECの集客環境が不安定なままであることなどを踏まえると、今後の持続的成長には慎重な見極めが求められる。

以上

【免責事項】

・本レポートは、特定の証券または金融商品の売買を推奨または勧誘することを目的としたものではありません。

・記載された内容は信頼できると判断した情報に基づいて作成しておりますが、その正確性・完全性を保証するものではありません。

・記載された将来予測や見解は、作成時点における見通しであり、今後予告なく変更されることがあります。

・本レポートに基づく投資判断は、利用者ご自身の責任において行っていただくようお願いいたします。

・本レポートの著作権は株式会社リンクスリサーチに帰属します。無断での複製・転載・引用を禁じます。掲載・引用を希望される場合は、株式会社リンクスリサーチの許可を得てください。