4391 ロジザード BtoB市場への拡大で成長加速 by Ono

同社は2025年8月15日に事業計画及び成長可能性資料を開示し、最終年度を2028年6月期とする中期経営計画を公表した。本レポートは、同社を初めて知る投資家に全体像を示し、意欲的な中計の要点を抽出して理解の解像度を高めることを目的とする。

11月22日(土) 東京勉強会に登壇いただきます。

事業計画及び成長可能性に関する資料

1.ロジザードについて

1-1 企業概要|“出荷絶対”を掲げるクラウドWMS中核

在庫・物流の現場をクラウドで可視化・標準化する倉庫管理システム=クラウドWMSを中核とし、倉庫―店舗―ECを横断して“出荷を止めない運用”を提供するSaaS企業である。スローガンは「出荷絶対」。出荷停止は顧客のビジネス停止に直結するとの前提で、365日の伴走支援を実施する点が特色である。

(SaaS:Software as a Serviceの略称で、インターネット経由で利用できるクラウドベースのソフトウェア提供モデル)

設立は2001年7月16日、上場は2018年7月4日。事業領域はクラウドサービス、情報システムの開発・販売、物流/小売のコンサルティングに及ぶ。収益モデルはWEB経由のアプリ提供に対する利用料(サブスク)が基本で、主要顧客は在庫を持つ小売・EC事業者および3PL(物流受託)である。中核製品「ロジザードZERO」に店舗在庫管理やオムニチャネル支援ツールを組み合わせ、モノの流れ全体を支える”顔の見えるクラウドサービス”として位置づけられている。

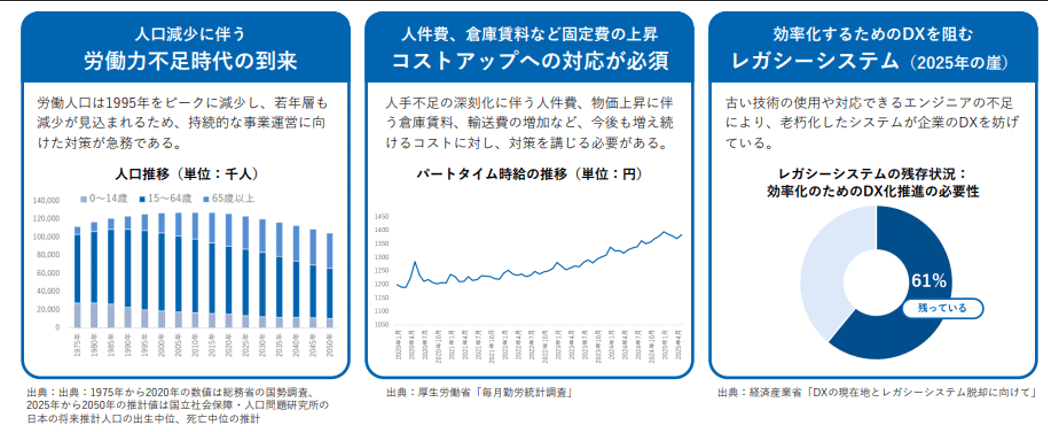

1-2 対応する社会課題|人手不足・固定費上昇・老朽IT(“2025年の崖”)

国内は構造的な人口減少により労働力が縮小し、物流現場の人手不足が常態化している。15〜64歳人口は1995年をピークに低下が続く見込みであり、持続的な運営には省人化と生産性向上が不可欠である。 同時に、倉庫業の企業向けサービス価格指数は22年以降上昇に転じ、足元は22年比で約1割高。倉庫内の主力であるパート時給も20年の約1,198円から上昇し、直近は1,380円前後へと伸びている。固定費の増勢は運用効率化の要請を一段と強める。 さらに、老朽システムがDXの阻害要因となる“2025年の崖”リスクが顕在化し、レガシーシステムの刷新とクラウド移行が差し迫った経営課題である。

以上の三重苦(人手不足・コスト上昇・老朽IT)に対し、BtoB企業は自動化・省力化とデータ活用による業務効率化を迫られており、ロジザードが提供するクラウドWMSはこれらの課題に対し、効率化・省人化に貢献できると考えられる。

1-3 解決手段(サービス・プロダクト)|WMS「ロジザードZERO」を中核に“倉庫―店舗―EC”を一気通貫

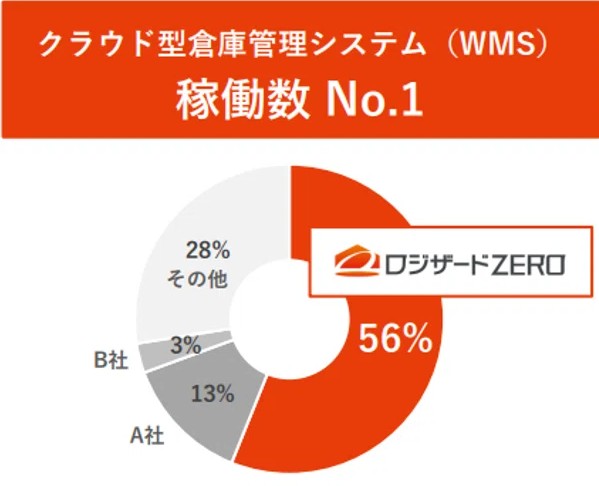

サービスの中核はクラウドWMS「ロジザードZERO」である。入荷検品・保管・ピッキング・出荷検品・帳票出力までを標準機能で網羅し、個別要件にはカスタマイズ開発に加え、365日の有人サポートを組み合わせる設計で、クラウドWMSの稼働数は業界No.1を獲得している。

加えて、店舗在庫管理「ロジザードZERO-STORE」やオムニチャネル支援ツール「ロジザードOCE」を揃え、倉庫と店舗・ECの在庫情報を連携。さらにRFIDやロボット等の外部技術、他社アプリとのデータ連携により、棚卸・ピッキング・出荷 の効率化や省力化を実現する。これにより在庫精度と出荷効率を同時に高め、“出荷を止めない運用”を現場で担保する。

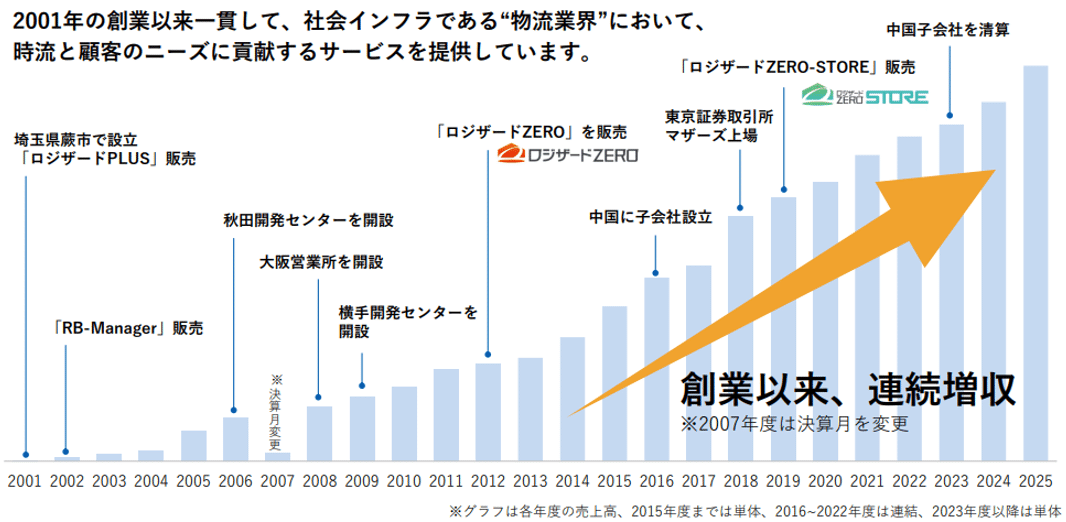

1-4 沿革(主要転機)|EC黎明からオムニ・BtoBへ市場拡大

2001年に設立。初期は店舗管理システム「RB-Manager」、ロジザードZEROの前身ASP「Logizard-Plus」を展開し、クラウドWMS「ロジザードZERO」の販売で成長軌道に乗った。また、秋田(2006年)/横手(2009年)の開発センター開設や大阪営業所を設け、開発力と営業接点を強化。2018年に東証マザーズ上場。店舗在庫管理「ロジザードZERO-STORE」を加え、EC倉庫で磨いた知見を実店舗・OMO領域に拡大してきた。創業以来の連続増収により、“時流と顧客ニーズに貢献するサービス”という基本方針の下で対象領域を段階的に広げている。

1-5 社長の経歴・立ち上げ背景|現場起点の“顔の見えるクラウド”

社長の金澤氏はアパレル出身で、小売・流通の現場で得られた知見を基に次の潮流を読み、現場課題から製品設計を逆算して実践してきた人物である。時流の把握は顧客との密な対話と自らの定点観測に依拠し、小売や物流の市場環境の変化を現場で確認して仮説を磨く姿勢が核にある。創業来のバリューは「出荷絶対」。通信断や災害など非常時にもお客様のビジネスを止めないため、非常時には社員が紙のピッキングリストを届ける等のあらゆる手段で伴走を厭わない。東日本大震災では東北の倉庫リカバリーを支援し、クラウドの即時復旧性とハイタッチ支援を実証した。こうした経験が「顔の見えるクラウド」「365日有人サポート」という現在の差別化方針に結実している。

1-6 特徴・強み・競争力

同社の競争力は ①サブスク中心の高収益構造 ②“出荷絶対”を支えるハイタッチ伴走 ③WMS×店舗在庫×オムニ支援の三層プロダクト の三点に集約される。これにより安定的なMRR積み上げと解約抑制が同時に働き、景気変動や個別案件の遅延に対しても収益のボラティリティが低い。加えて、クラウドWMSの稼働数で業界上位を継続しており、導入実績の厚みが新規獲得・アップセルの信頼基盤になっている。

① サブスク中心の高収益構造

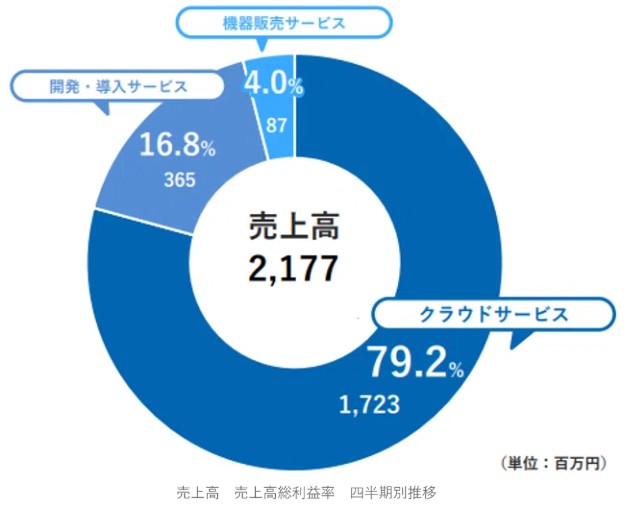

売上総利益率が約60%のクラウドサービス売上が売上高全体の8割を占める。このクラウドサービスはサブスク型であるため、売上が積み上がり、高収益が継続する構造となっている。売上総利益率は約50~60%弱で安定推移している。

*25年6月期実績

②“出荷絶対”を支えるハイタッチ伴走

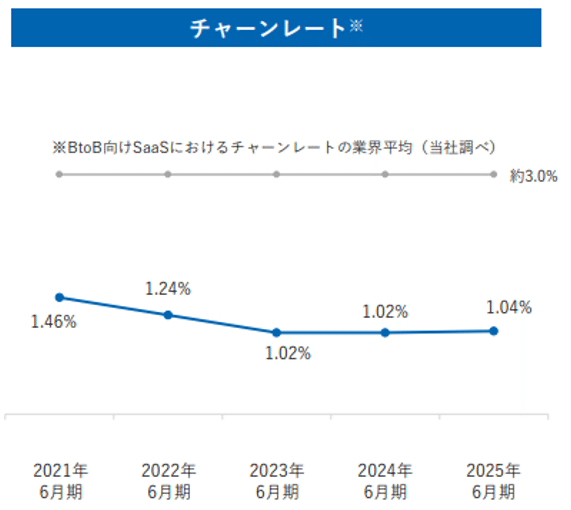

“まずは現場が動く”標準機能を軸に導入しやすさを実現し、積み重ねてきた20年超の知見で課題を特定→最適解を提案。稼働後は365日体制で即応し、有事でも出荷維持を最優先。外部連携・個別開発にも柔軟に対応し、長期の業務変化に耐える拡張性を提供する。それらによって安心・安全な運用伴走力が解約抑止とLTV向上を支える。その結果、月次のチャーンレート(解約率)は1.0〜1.5%、BtoB向けSaaSにおけるチャーンレートの業界平均約3%に対して低位で安定している。サブスク中心のため収益のボラティリティは低く、安定的な成長曲線が確認できる。

*低位安定するチャーンレート

③WMS×店舗在庫×オムニ支援の三層プロダクト

中核のクラウドWMS「ロジザードZERO」で入荷~出荷を標準化し、店舗在庫管理「ZERO-STORE」で実店舗の在庫精度を高め、オムニ支援「OCE」でEC・店頭・客注を統合する。一元可視化と最適引当で欠品/過剰を抑制し、棚卸・ピッキングを省力化。RFID・ロボット・他社アプリ連携で現場効率を底上げし、“出荷を止めない”全体最適を実現する。

2. 過去の実績/プロダクト展開の経緯

本章では、実績の骨子、BtoC期での拡大と知見蓄積、沿革の要点を簡潔に整理する。

2-1 実績

創業以来の増収を継続している。EC需要の拡大につながり、主にBtoC企業において同社のサービス導入を後押しした。サブスクサービスの積み上げが増収の実現に寄与してきた。

*創業以来、増収増益

クラウド収益は売上構成比率・売上総利益率ともに高く、全社の収益基盤を安定させている。収益性の異なる機器・開発の構成比が高まる四半期においても、クラウドの高収益がミックス変動の影響を吸収し、収益性のトレンドは崩れない。低チャーンの背景には、365日の有人サポートと現場密着の導入支援がある。結果としてMRRの面積拡大が着実に進み、利益の逓増性を裏付けるとともに、次章の中計で想定する積み上げの前提を支えている。

2-2 BtoCでの拡大(知見の蓄積と横展開)

20年を超えるサービスの提供で得た知見をもとに、WMSの標準機能と個別カスタマイズ、そしてハイタッチ支援のナレッジを蓄積した。

この知見は店舗在庫とオムニ支援へ横展開され、倉庫—店舗—ECの三層を一気通貫で結ぶ在庫管理を実現した。在庫の一元可視化と最適引当により、欠品と過剰の双方を抑え、販促や需要変動への対応を可能とした。結果として、BtoB市場への拡大の基盤となっている。

2-3 顧客事例:最適在庫の実現と売上機会の創出(オムニ支援)

在庫の最適化による業務効率化だけでなく、販売機会を創出し、売上増も実現している。

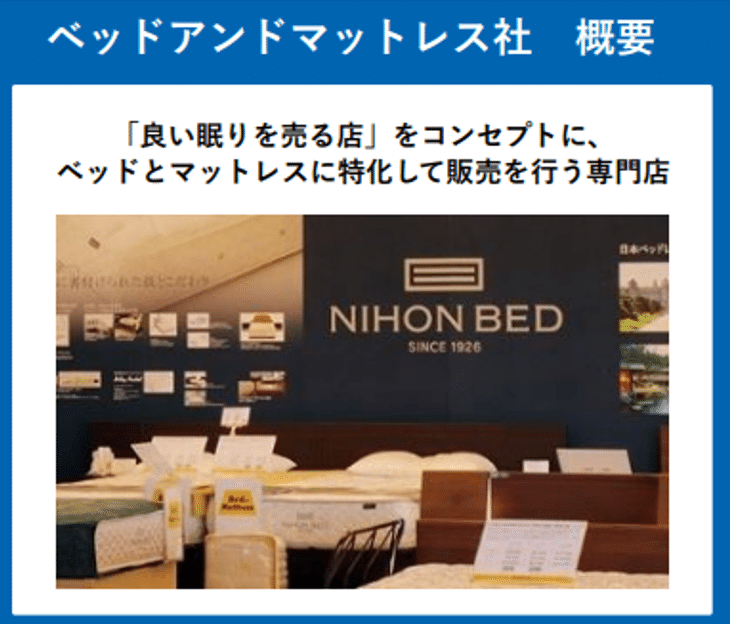

”ハイタッチサービスにより顧客体験と販売機会を創出(ベッドアンドマットレス様の事例)”

〇サービス導入の背景

• アナログでの商品管理による棚卸差異や誤出荷の問題

• 実店舗で試してECで購入する「ショールーミング型」の購買の促進

〇導入後の成果

• 生産性やコストなど目標としていた数値を全て達成し、出荷のキャパシティが500%以上向上

• 倉庫在庫、店舗在庫の双方を精度高く管理し「おすすめしたい商品が店舗にない」「欲しい商品の在庫がない」といった機会損失が減少し、販売機会や売上が増加

• 導入前に問題になっていた倉庫、店舗での棚卸差異が減少し、顧客満足度が向上

「ロジザードZERO」導入後「ロジザードZERO-STORE」まで拡張し、自社ECとの連携を実現。お客様に寄り添う伴走型のハイタッチサービスにより、単なる業務効率化にとどまらず、販売機会の創出と顧客満足度の向上を実現した。

3. 成長戦略/中期経営計画

3-1 計画の地図

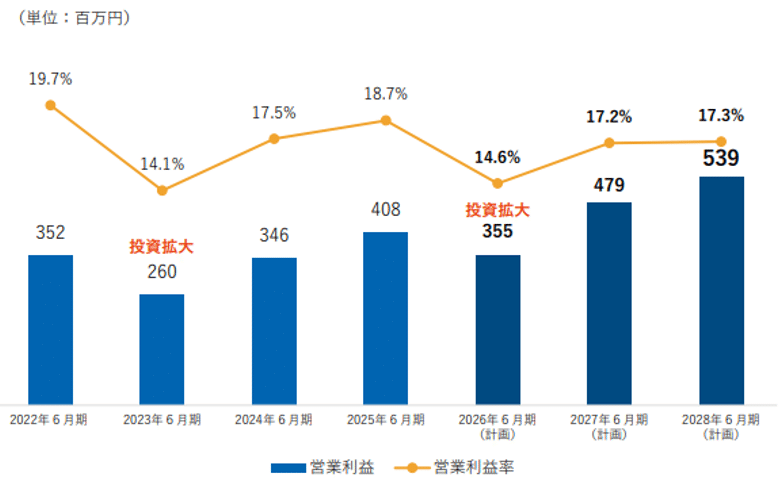

最終年度目標(2028年6月期)は売上31.1億円/営業利益5.3億円/MRR2.09億円である。サブスク積み上げに加え、BtoBの開発売上も獲得する計画である。

目標数値は2025年6月期と比べて売上高+43%、営業利益+31.8%、MRR+40.5%である。

KPIはMRRの四半期増分(QoQ)とチャーンレートが最重要である。前者はサブスク積み上げ増加量、後者は解約抑止の度合いを示し、両者のバランスで持続成長度合いを見ることができる。クラウド売上比率は体質を示す補助指標とする(25年6月期79.2%)。

フェーズは1年目=投資期(26年6月期)、2年目以降=回収(27年6月期–28年6月期)である。1年目に採用・体制整備に伴う投資を行い、一時的な利益率の圧縮を許容し、稼働の立ち上がりとともに回収局面へ移行する設計である。

人員は132名→177名へ増員し、業務プロセス改革室と契約事務課を設置して横串で生産性を底上げする。

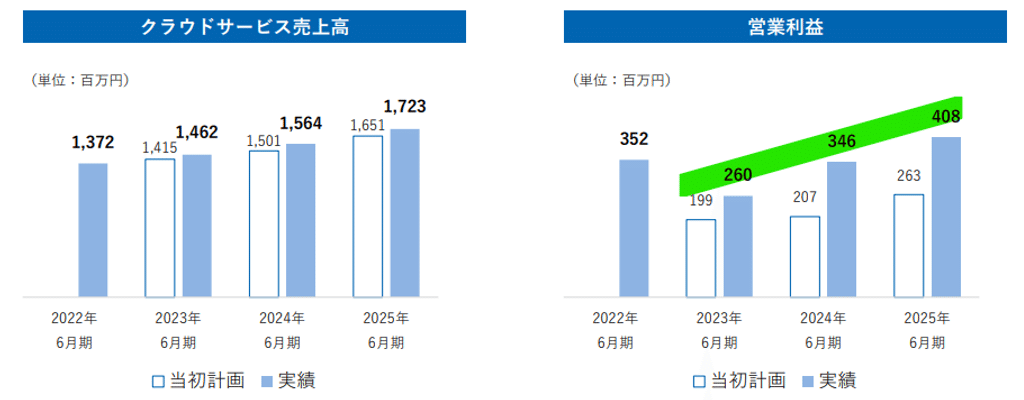

前中計では成長のための投資期(23年6月期)に減益を挟んだが、24年6月期、25年6月期で回復した。当初計画に対しても上振れて着地している。一時的な投資で踏みつつも、クラウドの積み上げで回復する“サイクル”が機能している点が同社実績の要諦である。競争優位(ハイタッチ×サブスク)を土台に、既存MRRを拡大しながら、BtoB市場への拡大で増分の厚みを増してきた——というのが直近数年の骨子である。

*前中計の実績

3-2 投資期(今期)の位置づけ|採用・業務改革に先行投資し一時減益

中計初年度は人員の増強(人材採用と運用体制の強化)を最優先し、一時的な減益を許容する設計である。背景には、ハイタッチ提供を支える人的リソースを先に確保し、翌期以降の回収局面で増収・利益率を引き上げる“踏み→伸び”のサイクルがある。経営は、この投資と基盤事業の関係を丁寧に伝える重要性を強調し、極端な赤字化ではなくバランス重視でタイミングを見極める方針を示す。あわせて、2028年6月期177名までの増員計画を掲げ、プロセス面では業務プロセス改革室が全社の業務を可視化・PDCA運用し、間接工数の削減と顧客接点への再配分を図る。

・中期経営計画で特に注目しているポイントを2つ挙げる。

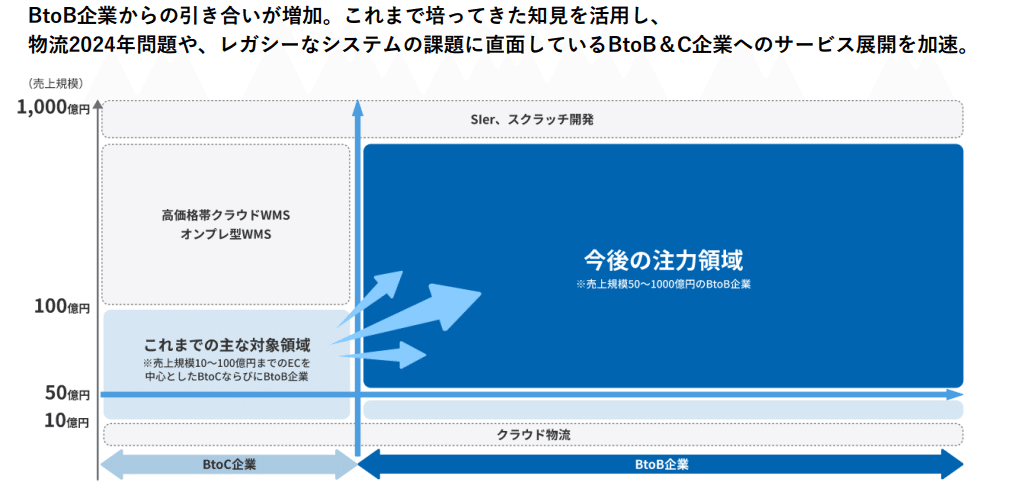

①BtoB市場への拡大による高単価・大規模案件のMRR積み上げ

②新サービス/アプリ基盤|“共創PF”で周辺収益とエコシステム拡張

①BtoB市場への拡大による高単価・大規模案件のMRR積み上げ

・成長の主軸は大規模・複雑要件のBtoB案件

同社のシステムが求められる背景には、前述の通り、人手不足・固定費上昇・老朽ITの更新需要がある。いわゆる“2025年の崖”の前後で、卸〜小売の企業間物流における刷新ニーズが顕在化している。BtoB案件の要件は大規模かつ複雑である一方、継続利用売上の積み上げが厚く、長期のMRR成長に資する。

20年を超えるサービスの提供で得た知見と、RFID・ロボット・外部SaaS等との連携などで積み上げてきた知見が活かされる。

既存クラウドの積み上げにBtoBの開発・導入の増加、新サービス(中計期間の寄与は限定的)を見込んでおり、MRRの厚い積み上げを継続する。

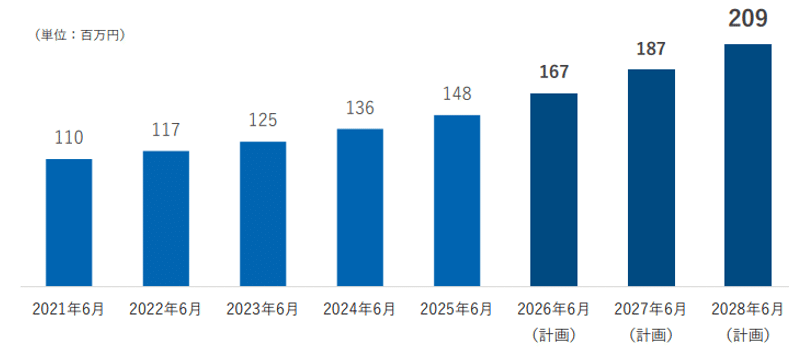

MRRの実績と計画

・積極的に人材採用しハイタッチサービスを展開

BtoB案件の拡大に合わせ、導入から運用まで一貫した「ハイタッチ伴走」を強化する。要件定義・業務設計・導入サポートで初期定着率を高め、稼働後は個別開発・外部連携などで現場適合を継続。緊急時はサポートデスクが365日・有人で即応する。この支援がチャーンレートの低下→MRRの安定的積み上げ→LTV向上につながり、計画的な採用拡大によって供給能力を底上げする。

② 新サービス/アプリ基盤|“共創PF”で周辺収益とエコシステム拡張

中計以降に加わる成長の新たな軸は、ロジザードZERO中心のアプリケーション・プラットフォーム(PF)である。生成AIにより「誰もがアプリを作れる」時代を前提に、外部ベンダーも同社の在庫・物流データベースを活用し、PF経由でアプリ提供できる構想を示す。この在庫・物流データを業界横断的に活用することで、個々の荷主・物流事業者の在庫精度向上や省人化、配送効率化を後押しし、物流業界全体の生産性向上や人手不足緩和、環境負荷低減といった社会的な価値の創出にもつながる。

まずは中計期間に基盤整備とローンチを行い、将来の拡張余地(業種・行政、研究・製品、提携・M&A)を段階的に開く。同時に、データとPF自体を自社資産として位置づけ、セキュリティを担保しながらSaaS提供へ転換・拡張する青写真である。中計期間における収益寄与は限定的であるが、周辺アプリを巻き込む共創型モデルにより、利用体験とエンゲージメントを高め、中長期の収益源を多層化すると同時に、”物流インフラ全体のアップデート”を促す構想である。

4.投資家視点での総括

これまで投資家による同社の評価は、サブスク比率の高さによる安定性を強みとしつつも、成長の加速が見込みづらく期待拡大にブレーキがかかっていた。今回の中計は定量的に意欲的であり、規模の大きなBtoB市場への提供拡大により成長速度を高める点は同社の評価を変える可能性があるとみている。また、PF構想は自社の強みを生かした長期視点で業界全体の課題解決につながる視点での戦略であり、社会的価値が大きいと考える。

投資期となる26年6月期は成長のための投資期として減益の計画である。KPIを見ながら投資の成果が表れることを確認したい。

5.バリュエーション

時価総額 39億円

株価 1,192円(2025年11月14日終値)

会社予想EPS 80.35円

会社計画配当 18.0円

予想PER 14.8倍

予想配当利回り 1.5%

*予想PER、予想配当利回りはいずれも会社発表情報を基に弊社が算出した。

以上

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。