ライオン事務器(423A) 教育市場で築く信頼と堅実経営

自社配送網と大型倉庫を武器に、教育現場の厳しい納期に応える。

長年に渡り築いてきた販売網が地盤

地道な販路開拓から生まれた独自モデル

同社は1792年(寛政4年)に筆墨商として創業し、1937年から文具製造を開始した。初期の頃から全国を地道にまわり、販売網を開拓してきた。戦後は、文具以外にもオフィスで使うような椅子や机などを製造するようになる。

1950年代後半頃の文具業界は、企業や学校の整備が進む中で再編が進展した。小売専業の事業者は淘汰され、メーカー各社は生き残りをかけて、販売だけでなく商社の役割も兼ねていくようになる。

1972年に自社配送会社を設立し、1989年には現在も主力拠点である約28,000㎡(サッカーコート約4面分)の物流センターを埼玉県加須市に開設。一方で、自社製造からOEM体制へ移行していく。

2008年には、OA機器の仕入れ販売を手掛ける大塚商会と資本業務提携を締結し、ICTを含めた一括販売体制を確立。こうして同社は、提案+物流一貫型モデルという、他社にはない独自のビジネスモデルを形成していった。

競争力1:地域販売網が支える安定基盤

同社の競合他社はいずれも同社の売上規模の10倍に達する大企業である。例えば、コクヨやオカムラは自社製造による高品質な什器とオフィス空間の提案力が強みで、顧客は都市部の大企業が多い。資本業務提携先でもある大塚商会は、ICTインフラの仕入れ販売に特化している。アスクルは小口法人や個人事業主を対象としたEC型販売。

これに対して同社は、地域密着×一括納品という供給体制でニッチを掴んで差別化している。大塚商会のインフラを活用した法人向けECプラットフォーム「NAVILION」も展開しており、ネット通販の浸透による置き換えリスクにも対抗策が取られている。

競争力2:教育市場における納期対応力

同社は1972年に配送子会社を設立して以降、自前の配送網を整えてきた。1989年には、学校一式を数千校分ストックできる容量(約28,000㎡)の物流センターも開設しており、在庫力と供給スピードという力を持つ。

教育ICTや学校什器の納品は、入札を通過した業者が自治体と年度単位で契約を行う。発注は3月末に集中し、4月の新学期に合わせて数百〜数千単位の納品を行わなければならない。納期遅延は契約不履行に直結する特殊な領域である。

欠品が最大のリスクとなるが、同社はこれに対応するため、発注確定前から自社のリスクで在庫を先行確保する。物流センターには複数メーカーの見込み在庫が戦略的に積まれており、発注が集中しても即時納品が可能な体制を整えている。ここが他社との差別化要因となっている。

なお、大塚商会と業務提携した2008年以降は、大塚商会の全国配送網も一部活用しており、効率化も進めている。

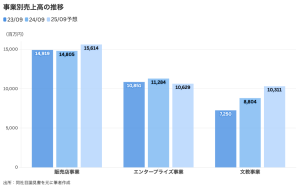

安定を支える販売店事業と伸びる教育分野

下表は、同社の主要3事業の売上高の推移を示したものである。

全国の販売店を通じた卸売事業である販売店事業は、同社が数十年にわたりコツコツと積み上げてきた同社の基盤であり、近年は横ばいながらも安定的に推移している。

一方で、近年上昇を見せているのが文教事業。3年連続で売上が伸びており、その背景にはGIGAスクール構想で導入された端末や関連設備の更新需要がある。同社はGIGAスクール第2期のピークを2026年と見ており、見通しどおりであれば来期も伸長が続くだろう。

なお、3事業を横断するEC販売の売上は、2023/09期・2024/09期いずれも全体の約8%を占めており、一定の規模を維持している。

エンタープライズ事業は、企業や官公庁、福祉施設などへの提案型営業を展開しており、足もとは横ばい傾向が続いている。

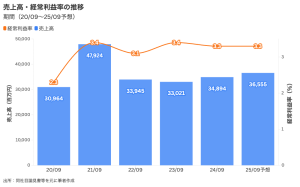

下表は、売上高および計上利益率の推移を示している。

2021/09期の売上拡大は、GIGAスクール構想の開始に伴い各自治体で一斉導入が進んだ特需によるものとみられる。

足もとの3年間の推移を見ると、販売店事業の安定的な売上に加え、GIGAスクール更新期の波に乗る形で全体が押し上げられた格好。更新需要が一巡した後、成長を持続させるには次の成長エンジンの確立が求められるだろう。

IPOの目的

同社は現在、安定基盤の販売店事業が伸び悩むなかで、教育・公共分野といったニッチ領域へと軸足を移しつつある。調達資金は約4.1億円で、規模は大きくない。全額を基幹システムおよびDX関連投資に充当するとしている。現在、売上全体の8%を占める「NAVILION」を通じたEC販売体制の強化などに向けた投資とみられる。

需給と株主構成

今回のIPOは公募中心で、会社への資金流入を目的としている。売出は創業家株主など一部個人株主のみ。

想定発行価格209円ベースで計算すると想定時価総額は約6.3億円、吸収金額は約1.3億円に相当する。吸収率は約22%と比較的軽めで、初値はつきやすいだろう。

上場後の株主構成は、大塚商会が36.85%、創業家が約10.6%を保有する。大塚商会は業務遂行を目的とした安定株主であり、短期的な売却リスクは低い。フリーフロートは全体の1割台後半程度にとどまる見込み。発行済株式数が小さいため、実際に市場で流通するのは60〜70万株(想定価格ベースで約1.3〜1.5億円規模)で、長期的にも流動性の厚みは期待しにくいだろう。

想定発行価格(209円)・予想EPS(8.3円)ベースのPERは約25倍となる。

株主還元は安定配当

同社は配当性向40%・DOE3%を中期目標として掲げているが、現状はまだその水準には届いていない。2024年9月期は配当性向13.4%・年間3円にとどまったが、2025年9月期は5円を予定しており、今後は段階的な引き上げが見込まれる。想定発行価格(209円)ベースでの配当利回りは約2.4%。

以上

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。