9163 ナレルグループ 2025年10月期 第3四半期 アナリストレポート

1. 決算ハイライト

増収増益は継続した一方で、稼働率低下と待機者増が収益性を押し下げ、成長の“質”に課題が出た。

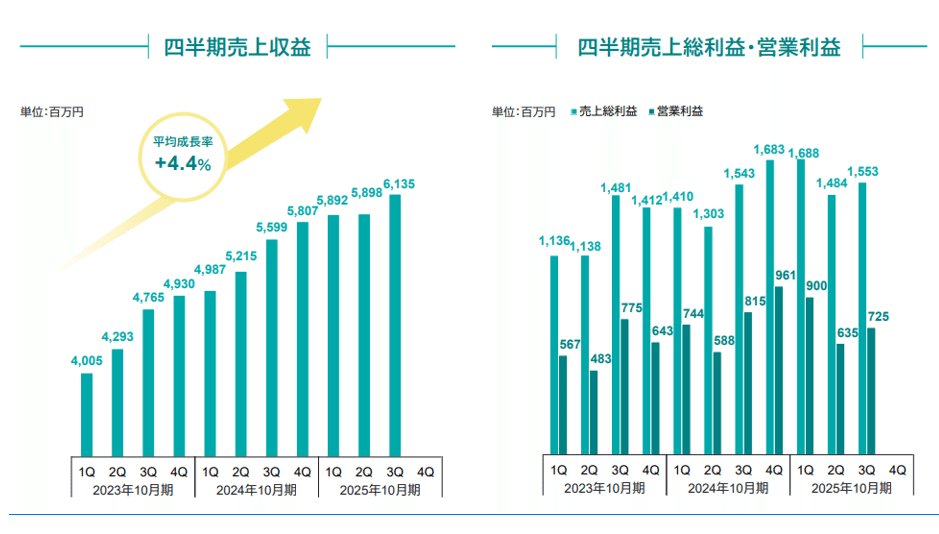

第3四半期累計の売上収益は17,926百万円(前同比+13.4%)、営業利益は2,261百万円(同+5.2%)と増収増益を確保。粗利率26.4%(▲0.5pt)、営業利益率12.6%(▲1.0pt)と、投資先行や効率低下の影響でマージンはやや低下した。増益は主に稼働人数の増加と単価上昇が牽引した。

現場では都市部の案件を取り込み順調に拡大。一方、地方拠点を含めて上期より取り組んでいる営業スキル向上等を推進するも、案件の選別受注化などの外部環境変化に追随し切れず、採用回復に営業成果が追いつかず待機者が発生。結果として稼働率が下がり、短期の収益性を圧迫した。

建設DX支援は協業拡大もあり第3四半期で計画超過と、次期の伸びをけん引する新しい成長ドライバーが可視化。プラントやBIMなど周辺領域も育成を継続しており、ポートフォリオの厚みが増している。

通期予想(売上収益25,650百万円、営業利益3,310百万円)は据え置きで、進捗は概ね計画線上。他方、採用が順調に推移した場合、先行投資となり通期達成の重しになるが、将来の成長に向けた基盤強化を優先する方針である。配当は年115円を予定しており、成長投資と株主還元の両立姿勢は変わらない。投資家の反応は短期志向と中長期志向で分かれたが、機関投資家は「営業」「採用」「定着支援」の機能強化の実行とKPI改善の見極めに軸足を置く。

2. 全社業績と進捗評価

進捗は計画線上だが、営業利益率は投資負担と稼働率低下で一時的に低下している。

第3四半期累計の売上収益は17,926百万円で通期計画(25,650百万円)の69.9%に到達、営業利益は2,261百万円で進捗率68.3%とほぼ想定線上で推移している。売上は稼働人数と単価上昇に支えられ、全社的な成長トレンドは維持できている。

ただし、営業利益率は12.6%と前年同期から1.0ポイント低下した。背景には営業・採用部門の人員強化に伴う費用増加や、採用回復に営業成果が追いつかず待機者が発生したことによる稼働率の低下がある。これらは一時的な要因が大きく、中長期的には改善余地が大きいと考えられる。

3. セグメント別業績分析

建設ソリューションは稼働率低下が重しとなったが売上は堅調、ITソリューションは上流案件の獲得で単価改善が進展した。

建設ソリューション事業(ワールドコーポレーション)

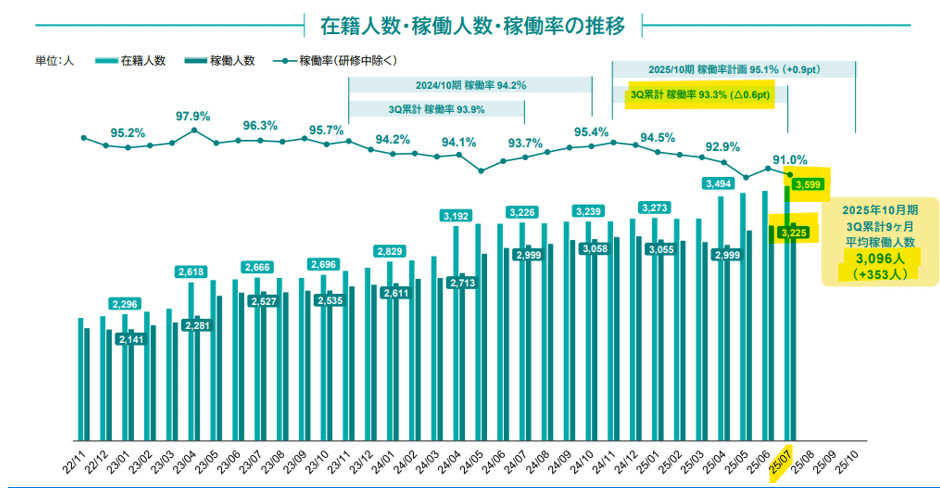

売上収益は16,044百万円(前年同期比+13.5%)、営業利益は1,818百万円(同+1.4%)と、トップラインは順調に拡大した。稼働人数の増加と契約単価上昇が寄与した一方、平均稼働率は93.3%(▲0.6pt)と低下。採用数が計画超過したものの、営業成果が追いつかず待機者が発生し、収益効率に課題を残した。

地方拠点を含む営業力スキルのばらつきやモニタリング体制の未整備が上期より顕在化した。従来は「案件が豊富にあり契約できる」環境であったが、近年は案件の大型化・選別受注化が進み、情報収集と事前交渉に基づく営業への転換が求められている。その変化に追随できず、都市部も含め地方での案件確保が難航した。

低単価案件については、新規顧客獲得や既存顧客の継続契約確保を目的とした「キャンペーン」的な施策にとどまっている。恒常的な単価下落ではなく、むしろ資格保有者の増加などを背景に、単価水準は中長期的に底上げが期待される。

ITソリューション事業(ATJC)

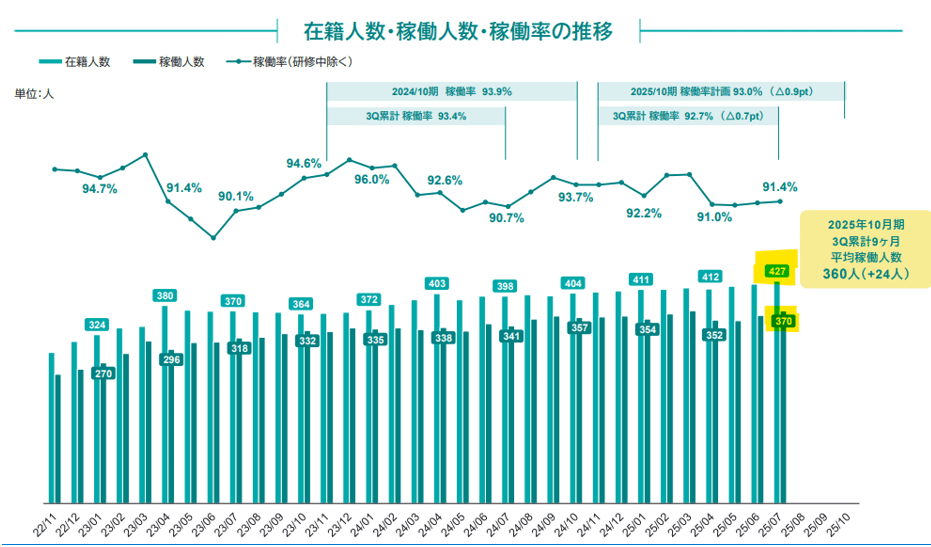

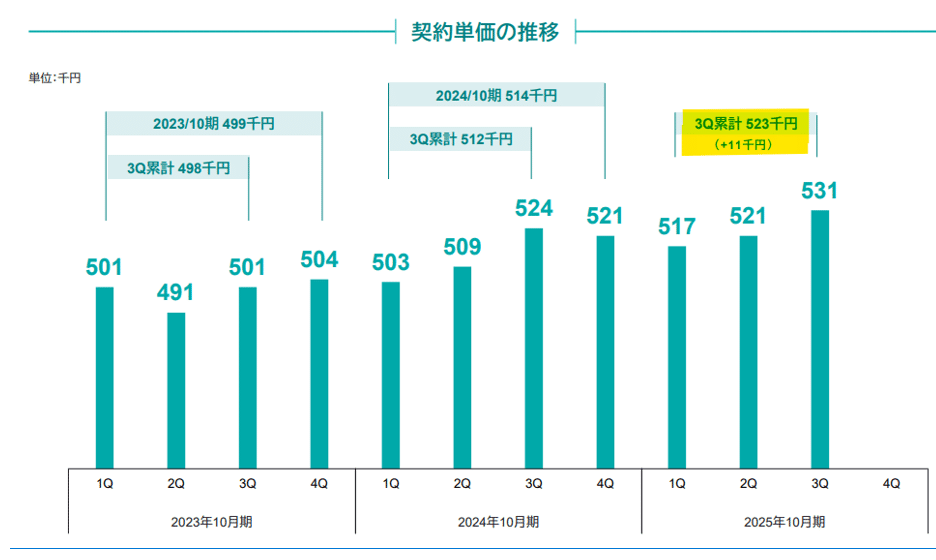

売上収益は1,882百万円(前年同期比+13.0%)、営業利益は112百万円(同▲1.9%)となった。平均稼働人数は360名(+8.5%)、平均単価は523千円(+11千円)と改善したが、人件費増や退職率上昇が利益率を圧迫し、営業利益率は6.0%(▲0.9pt)に低下した。

上流工程案件の獲得が進んだ点は大きな成果である。大手SIer出身の営業顧問を上期から起用し、提案型営業に転換したことで、従来の下請け中心から直接契約へと案件の質が変化し始めている。これにより単価改善の流れが定着しつつあり、事業基盤の高度化が進んでいる。

退職率は23.0%と前年同期比で上昇したが2Qからは低下、これは人事制度改革に伴う一過性要因も大きい。第3四半期で退職数はやや落ち着きを見せており、今後の安定化が期待される。採用・育成とのバランスを整えながら、上流案件の拡大と利益率改善の両立が課題となる。

4. 主要KPI分析

在籍・稼働人数は拡大したが、稼働率低下と退職率高止まりが成長の制約となっている。

建設ソリューション事業では、2025年7月時点の稼働人数は3,225名(前年同月比+7.5%)、在籍人数は3,599名(同+11.6%)と順調に増加した。累計平均稼働人数は3,096名(同+12.9%)と大幅に伸びており、採用面の成果は明確に現れている。ただし、稼働率は93.3%(前年同期比▲0.6pt)にとどまり、採用が先行する一方で営業・配属が追いつかず待機者を生んだ。

退職率は29.4%(前年同期末比+0.9pt)と依然として高止まりしている。ゼロプロ成長サイクルを通じた資格取得支援では成果が見られ、施工管理技士などの合格者数は増加傾向にある。しかし、資格取得者の定着率は改善するものの、会社全体ので離職率低下には至っていない。給与や労働条件改善といった直接的な定着施策の必要性が浮き彫りとなっている。

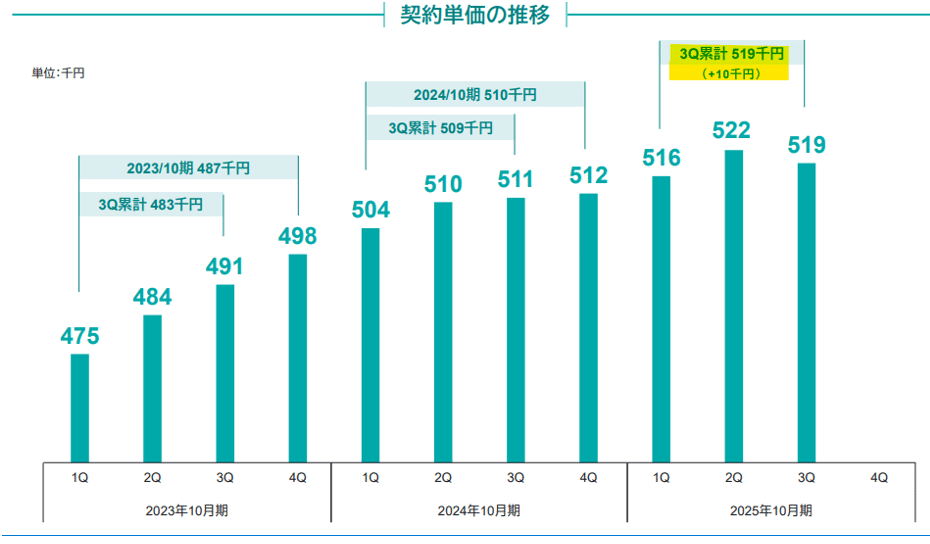

契約単価は519千円と前年同期比で+10千円上昇し、顧客との単価交渉は一定の成果を上げた。ただし、一部では「キャンペーン」的な低単価案件を獲得し稼働率維持を優先したケースもあり、短期的には単価水準の安定性に揺らぎが見られた。今後は資格保有者比率の上昇やDX関連案件の拡大により、持続的な単価改善が期待される。

ITソリューション事業でも稼働人数は370名(同+8.5%)、在籍人数427名(同+7.3%)と拡大し、契約単価は523千円(+11千円)と改善した。一方で退職率は23.0%と前年より上昇しており、人事制度改革に伴う一過性要因とされるが、安定的な改善にはさらなる施策が必要である。

総じて、採用力の強化により在籍者数は着実に増えているが、稼働率と退職率の改善が追いつかず、成長の「質」を損なっている状況といえる。今後のKPI改善が、投資家評価と株価の持続的上昇に直結するだろう。

5. 通期見通しと下期注力ポイント

通期計画は据え置き、下期は「営業力強化」と「稼働率改善」が最大の焦点となる。

同社は2025年10月期の通期予想を売上収益25,650百万円(前期比+18.7%)、営業利益3,310百万円(同+6.4%)と据え置いている。第3四半期累計時点で売上進捗率69.9%、営業利益進捗率68.3%と、足元の実績は概ね計画線上にあり、通期達成の可能性は高いとみられる。他方、採用が順調に推移した場合、先行投資となり通期達成の重しになるが、将来の成長に向けた基盤強化を優先する方針である。

ただし、第3四半期累計の営業利益率は12.6%と前年同期から低下しており、稼働率の低下と退職率の高止まりが収益性の低下に影響している。下期にかけては採用で増加した人員を確実に稼働に結び付けることが重要であり、営業組織の立て直しとモニタリング体制の強化が急務となる。

建設ソリューションでは、都市部を含めて地方拠点の営業改革が成果につながれば稼働率改善が進む余地は大きい。待機者解消と配属効率向上が進めば、採用超過の効果を最大限に生かせるだろう。

一方、建設DX支援事業は第3四半期で計画を超過しており、通期でも拡大が期待される。特に他社との協業が進展しており、顧客ニーズの高さから安定的な成長が見込まれる。ITソリューション事業も上流案件獲得による単価改善が下期も続くと予想され、利益率回復の可能性を秘めている。

総じて、下期は「営業力の底上げ」「稼働率改善」「人材定着支援」「DX事業拡大」の4点が注力テーマとなる。これらの施策が実効性を伴って進展すれば、通期計画達成にとどまらず、中期的な成長基盤の強化につながると考えられる。

6. 成長戦略と変化の兆し

営業文化の転換、採用効率化、定着支援の強化、DX支援拡大が同時並行で進み、企業としての転換期を迎えている。

まず営業面では、従来型の営業から、案件発生のタイミングを見極めて顧客と長期的に交渉する「情報収集型営業」へと大きく舵を切っている。建設業界では資材高騰や人手不足を背景に案件が選別受注化しており、単純な案件獲得では成果が出にくくなっている。こうした環境変化に対応するため、営業組織の文化を変える動きが加速している。

採用では、自社メディア「セコカンNEXT」やダイレクトリクルーティングを活用し、効率的かつ低コストで候補者を確保する体制を構築中であるが道半ばである。特に経験者採用では一定の成果を挙げており、採用コストの抑制には時間を要するものとみられる。

定着支援では「ゼロプロ成長サイクル」を軸に資格取得支援を進めており、合格者数は増加しキャリア形成意識も高まりつつある。ただし退職率は依然30%近辺で高止まりしており、給与や労働条件改善といった直接的な施策が不可欠となっている。

また、新領域への展開も進んでいる。建設DX支援事業は第3四半期で計画を超過し、顧客からのニーズの強さが裏付けられた。DXツール導入企業との協業も拡大しており、導入支援・教育・活用定着まで担う体制を強化中である。一方、プラント領域は人材確保難から計画未達、BIM領域では人材習熟が進むなど、領域ごとに成長度合いに差がある。

さらに、中期経営計画の策定が進められており、12月の通期決算発表時に公表予定である。営業・採用・定着改革に加え、DX支援拡大や株主還元方針も盛り込まれる見込みであり、今後の成長シナリオを示す重要な契機となるだろう。

7. 投資判断とバリュエーション

高配当利回りと一桁台のPERを背景に、課題は残るものの依然としてバリュエーションば低水準にある。

株価は第3四半期決算発表後に一時的に下落したが、その背景には短期志向の投資家による売却があった。一方で、機関投資家は冷静に状況を分析しており、営業改革や定着施策の成果が業績に反映されるかを見極める姿勢を崩していない。つまり、市場は短期的には「稼働率低下や待機者発生」を懸念しているが、中長期的には「営業」「採用」「定着支援」の機能強化の実効性を注視しているといえる。

株主還元姿勢は明確で、年間配当は115円を予定しており、配当利回りは5%超と東証グロース市場でも際立つ水準である。加えて予想PERは一桁台にとどまり、利益成長率や市場平均と比較しても依然として割安感が強い。安定的な配当と成長投資を両立させる経営方針は、長期投資家にとって安心材料となる。

投資判断としては、短期的には「稼働率改善」や「退職率低下」といったKPI改善の確認が必要である。だが、中期的には建設DX支援や上流IT案件の拡大、中期経営計画の開示が評価改善のカタリストになる可能性がある。

8. バリュエーション 予想PER9.3倍 配当利回り4.8%

時価総額 213億円

株価 2,473円(2025年9月26日終値)

会社予想EPS 267.15円

予想PER 9.3倍

配当利回り 4.8%

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。