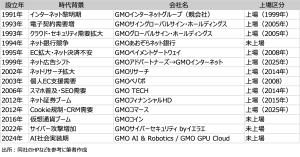

GMOコマース(408A) グループ11番目の上場子会社

1. 熊谷流グループ経営の源泉

9月25日に上場予定のGMOコマースは、GMOインターネットグループにおける11番目の上場子会社。

親会社のGMOインターネットグループは、1991年にインターネット接続サービス事業として創業、「ビットバレーブーム」の一角を担ったとも言われる。2000年代初頭のITバブル崩壊で多くのベンチャーが淘汰される中生き残った背景には、派手なコンテンツよりも通信インフラという地味ではありながらも基盤事業を軸にしていたことが一つ挙げられるだろう。

その後のGMOインターネットグループは、時代ごとの成長テーマを事業化した上で、切り出して上場子会社化する仕組みを確立させていく。この水平展開型の経営モデルが継続的な成長を支えてきた。創業者の熊谷正寿氏は、幼少期に父の会社倒産を経験し「100年続く企業をつくる」と誓ったと自署で語っている。この理念を実現するために研究したことの1つが、戦前の財閥による水平経営のあり方であり、そこから強い自社統制志向や子会社上場戦略を学び取ったという。それに加えて、米国IT企業の事業水平展開の成功例も参考にしていきながら、現在のGMOインターネットグループ独自の成長モデルを築いてきた。

現在はグループ全体で122社の子会社を保有し、そのうち時代ごとの成長テーマを象徴する企業には以下が挙げられる。

2. 日本市場における親子上場とGMOの一貫戦略

日本市場では、親会社が子会社株式を握ったまま上場させる、いわゆる「親子上場」が多い。最盛期の2006年度末に417社を数えた後、2022年度末には200社強まで半減。その後やや増加に転じ、直近はおよそ230社前後で全上場企業の約1割を占める(野村資本市場研究所)。

この推移の背景を振り返ると、2006年をピークに減少した理由としては、この時期から参入した海外ファンドが、ガバナンス上の欠陥として親子上場を批判したことが始まりと見られる。これをきっかけとして批判の議論が広まり、2010年代後半には東証も、コーポレートガバナンス・コードなどを通じて縮減の方向性を明確にしてきていた。

その中で2022年以降に再び増加傾向が見られることのひとつには、ROE重視の流れがあるだろう。例えば、総合商社のようなコングロマリット型企業では事業ごとの収益力が見えにくく、投資家から適切なバリュエーションを得にくい。そのため、経営体制は変えずに各事業を見えやすくしようといった動機が働いていることが考えられる。

戦前には子会社を多数上場させて水平経営を行った商社が、いわば過去回帰してきている点は興味深い。また、海外と比較という視点においては、海外ではスピンオフによる完全独立が主流であるのに対し、日本ではコングロマリット型の親子上場が残るのは、独特の経営文化に基づくものでもある。

GMOインターネットグループ自身は、こうした潮流の変化の中で一貫して子会社を上場させてきた。GMOインターネットグループ自身によればその目的は、事業単体の価値を可視化し、経営陣に責任と自律性、成長の場を与えることにある。しかしその一方で、親会社が過半数を持つ体制は崩さず、子会社利益の一部を配当として本体に還流させる姿勢を維持しているのも事実ではある。

3. GMOグループ特有の「バランス型上場」

今回の上場では、新株発行によって約18億円を調達する一方、上場後の株主構成は親会社のGMOインターネットグループが9割以上を保有し、経営支配権を維持する。資金調達と親会社の統制維持を両立させた着地型のスキームとなっている。

このバランス型上場の枠組みは、GMOグループの子会社に共通してみられる。ただその後の展開は事業領域によって異なる。たとえば決済や金融のようなグループの中でも中核事業は親会社が支配を継続して続けていく一方、リサーチや広告などの周辺領域は、上場後に親会社が株を手放していく傾向が見られる。同社の場合はというと、将来的には投資需要や流動性確保の観点から持株比率の調整に踏み切る可能性が高いのではないだろうか。

4. クッキー規制時代に強みを発揮するLINEマーケ支援

同社は2012年、ヤフーでEC部門の営業本部長を務めていた山名正人氏を代表として設立された。当時は楽天がEC市場で圧倒的なシェアを誇っており、Yahoo!ショッピングも巻き返しを狙っていたというところで、同社の創業意図は、ヤフーのEC拡大を支援するところにあったとみられる。

しかし、ヤフーのECモール事業は当事者達の期待ほど伸びず。同社は2014年にLINEと提携してLINEの公式代理店としてスタートし、実店舗向けのSNSマーケティング支援へと事業を方向転換させた。

その後の世の中では2017年にSafariが3rdパーティークッキー規制を開始、2020年にはGoogleも追随したことで1stパーティーデータの重要性が世界的に一気に高まった。こうした外部環境の変化を背景に、国内では、LINE公式アカウントが店舗マーケティングの標準手段として定着したのが直近2〜3年。

こうした中で同社は現在、この追い風を最大限に活かせる状態にある。2014年から培ってきた運用実績に加え、GMOインターネットグループ創業期からの人脈と、その人脈が支える公式代理店としての地位が、競合の参入を阻む強固な優位性となっている。

5. どこに何を提供しているか

GMOコマースの収益の柱は、LINE広告の代理店契約に基づくストック収入である。全売上の約7割を占め、店舗数 × 月額固定費によって構成されるSaaS型モデル。主要KPIは、店舗数・継続率・ARPUと、SaaS企業の王道スタイル。顧客店舗数は2024年12月時点で店舗数15,370、継続率86%と堅調に推移している。

契約は1店舗単位または複数店舗単位で可能。全国チェーンは統一アカウント1本で運用するケースが多い一方、飲食チェーンや美容サロン、医療クリニックなどは各店舗ごとにアカウントを開設する需要があるため複数店舗契約につながりやすいだろう。顧客名を開示していないため中身は推測に基づくが、大手は基本的に自前で運営する場合が多いため、中堅以下の企業に顧客層が多く占めているのではないだろうか。

6. 収益構造と配当方針(取材前分析)

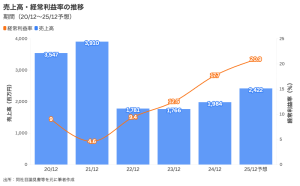

売上高は安定して伸びている。また経常利益率が近年上昇傾向にある要因は、人員削減に伴う人件費比率の低下と支払手数料の減少が挙げられる(下表参照)。

売上構成は、①基盤となるストック収益(顧客数×月額単価)、②配信数に応じたトランザクション収益、③初期費用などのその他収益の3本柱である。構成比はおおむね「7:1:2」であったが、会社計画では2025年12月期にトランザクション収益が伸びて構成比24%まで拡大すると見込まれている。

配当は上場前から一貫して実施しており、2025年12月期は1株当たり43.05円(前年比+9円)を予定。配当性向は直近で50.6%、中期的には65%を目標とする。高めの還元姿勢を打ち出しているのは、親会社を含むグループ全体への利益還元を意識した方針ではないだろうか。

グループ内部取引の内、比較的割合が高いものでは、オフィス賃料(売上の9.5%)とブランド使用料(売上の3%)。こちらについても配当方針とあわせて グループ内資金循環の一環として注視する必要があるだろう。

IPO直前のため詳細な業績分析は難しいが、引き続き注視していきたい。

以上

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。