オリオンビール(409A) 沖縄発・再生と再挑戦

1-1. 沖縄発ビールの歩みと再生の軌跡

2025年9月25日にプライム市場に上場を予定しているオリオンビール(409A)は、1955年の創業以来、沖縄で地元のビールとして親しまれてきた。沖縄ビール市場では現在も約8割のシェアを占め、70年近くにわたり地域の雇用を支えてきた。設立のきっかけは、当時宮古民政府知事であった具志堅宗精氏が主導し、戦後沖縄の産業づくりとして、当時米統治下で需要が伸びていたビールに着目したことに始まる。

しかし近年では、全国的なビール離れや酒税法改正に伴うビールメーカー数の増加、これまで延長を繰り返してきたものの2026年10月に廃止が決定した酒税軽減措置などの環境変化に直面していた。2000年代以降はアサヒとの包括提携による本土販売展開や、台湾市場への進出など模索をしてきたが、思うようには伸びず。株主の高齢化も重なり、2019年にPEファンドのカーライルと野村キャピタル・パートナーズが共同設立したオーシャン・ホールディングスによるTOBを受け入れ、非上場のまま支配権が移転し、再建が行われることとなった。

再建の狙いは、沖縄ブランドの強みを核にした本土及び海外への販路拡張。再建機関中はPEファンドのネットワークを活用し、プロ経営人材の導入による海外マーケティングの強化や、古くから地元で展開してきた泡盛や清涼飲料の製造販売業者をグループ内に取り込むなどしてきた。

メインであるビールビジネスの他に、現在売上高の3割を占めるのが観光ホテル事業。1972年の本土復帰後に那覇でシティホテル「オリオンホテル那覇」を開業。LCC就航拡大や国際旅客の急増を追い風にして2014年には、美ら海水族館至近の近くにリゾートホテル「オリオンホテルモトブリゾート&スパ」を開業。オリオンホテル那覇は再建過程で2025年5月に譲渡され、同年10月以降は運営権も手放す予定。観光オペレーションは今後リゾートホテルの1本に集中していく。

また、同社は賃貸不動産事業も展開。本島南部では本社オフィスを含むショッピングセンターを運営し、北部では旧ゴルフ場跡地をジャングリアの用地としてジャパンエンターテイメント社に賃貸している。オリオンホテルモトブリゾート&スパはジャングリアの指定ホテルにもなっており、いずれもビール事業を補完する安定収益源として位置づけられている。

1-2. カーライル流・時間をかけた再建アプローチ

2019年、カーライルと野村キャピタル・パートナーズは買収専用の親会社オーシャンHDを設立し、約360億円の借入を調達してオリオンビールを取得した。その後は借換えと返済で借入残高を160億円まで縮小し、2025年4月の合併時に同社へ引き継いでいる。買収からIPOまでの期間は6年とPEファンド投資としては長期に及んだ。元本返済を抑えて事業資金に回し、上場前に財務負担を軽くして市場に戻す設計。短期的なレバレッジ回収を狙う従来型のPE手法とは一線を画すものであった。

カーライルは地元経済を70年近く支えてきた同社に対し、資本導入前から沖縄の関係者と協議を重ね、生産と雇用の維持を前提に支援を実施している。比較例として、同社の翌日に上場を予定するUNICONホールディングスがある。UNICONはエンデバー・ユナイテッド傘下で地域ゼネコンを束ねてきた企業だが、こちらも単純なSPCレバレッジではなく、プラットフォーム投資から公開市場へと繋げる形を採用。両者は持続的な再編モデルという共通点を持つと言える。

一方で同社の経営体制は再建を通して大きく変化した。買収当初はMBOとして地元経営陣も出資に加わったが、2021年6月には前会長の嘉手苅義男氏と前社長の早瀬京鋳氏が退任。同年12月にはソニー出身の村野一氏が社長に就任。現在の取締役会はカーライル、野村キャピタル、アサヒといった外部出資者出身者で構成され、ガバナンスは実質的に外部資本が掌握。

株主構成の変遷を見ると、当初はカーライル・野村・アサヒビール・経営陣が出資していたが、2024年には近鉄グループに一部株式が移転。現在はホテル運営ノウハウを導入するために人材派遣などの協力を進めている。IPO後の株主構成では、カーライルと野村で約71%を占め、アサヒと近鉄が合わせて約18%、その後に現経営陣と前経営陣が続く(下表参照)。

1-3. 酒類清涼飲料事業:高利益率の源泉と今後の見通し

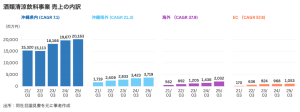

下のグラフは、酒類清涼飲料事業における、2025年3月までの売上高の内訳を示したものである。2021年からの推移を追うと、特に県内の販売はコロナ禍からの回復が色濃く表れている。

再建期間中には、缶デザインの刷新や商品ラインナップの多様化に加え、海外専任マーケターを配置するなど体制整備を進めた。台湾に加え他国への販路拡大へとテコ入れを行っており、販売数量計画では海外事業が二桁成長を見込まれている。ただ、沖縄県外や海外の売上比率は依然として小さく、全体業績に与える影響はまだ限定的である。

市場動向を見ると、世界のビール消費量は新興国需要に牽引されて2030年には2024年比で約1.15倍の9,800億ドル規模に拡大する見通しがある(Brewers Association統計、FAO/OECD「Agricultural Outlook」)。先進国市場に絞ると、横ばいだがクラフトビールは年率5%前後で成長が続いており参入余地は残されている。

一方、日本国内は1994年をピークに縮小傾向にあり、2022年度の数量はピーク時の6割程度にまで低下。また1994年の酒税法改正で製造要件が緩和され、醸造所数は2019年の約400から2024年には800以上に倍増し、競争環境は一段と厳しくなっている(国税庁「酒のしおり」)。

沖縄に目を向けると、観光客数はコロナ後に急回復し、2024年度は約995万人と過去最高を更新、ハワイに匹敵する水準(沖縄県観光統計速報)。もっとも、同社はすでに県内で約8割のシェアを握っており、県内市場の拡張余地は限られる。

こうした点を踏まえると、マーケティング専任者の配置やプロ経営人材の導入によって販路拡張は進むものの、急成長を描くのは難しいと考えられる。

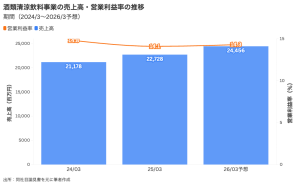

利益面では、酒類・清涼飲料事業の営業利益率は現在14%前後と国内大手ビール会社(大手4社で概ね5〜8%)を上回っている。最大の要因は沖縄県内出荷に適用されてきた酒税軽減措置であり、これは2026年10月に廃止される予定。2027年3月期以降は利益率の下押し要因となり、単純計算では営業利益を約10億円押し下げ、利益率は10%前後まで低下するものと推計される(酒税軽減分=約10億円→営業利益率換算で約-4pt)。

また、これまでの製品ラインナップの単純さや地域密着による販管費の低さも利益率の高さを下支えしてきたと考えられるが、今後は商品拡充や本土および海外展開の進展に伴い効率性が低下し、大手ビール会社と同様の水準に収れんしていく可能性が高いのではないかと考えられる。

なお、同社の2026年3月期における酒類・清涼飲料事業の売上高予想は24,456百万円と、2025年実績の約7.6%増を見込んでいる(下表参照)。

1-4. 観光・ホテル事業:選択と集中の進展

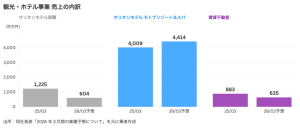

以下の表は、同事業に属する主要施設ごとの売上高(2025年3月期実績および2026年3月期予想)を示している。

同事業の中心は、本部に位置するオリオンホテル モトブリゾート&スパである。2025年3月期には売上高4,009百万円を計上、全社売上の約14%を占める。2026年3月期は10%増が見込まれている。同ホテルはジャングリアのオフィシャルホテルに指定されたことに加え、近鉄グループの運営ノウハウ導入も進んでいる。ただ、稼働率はすでに75%に達しており、伸び代は限られるだろう(下表参照)。

出所:同社開示資料を元に筆者作成

オリオンホテル那覇については、2025年3月期に売上高1,225百万円を計上しているが、2025年5月に譲渡を実施した。同年10月以降は運営権も外れる予定で、2026年3月期第3四半期以降は売上寄与がなくなる。

賃貸不動産については、豊崎ライフスタイルセンターとジャングリアへの貸付を中心とする。2026年3月期は、2024年9月に売却したJR九州ホテルブラッサム那覇(前期実績309百万円)の売却に伴う減収の影響で対前年比では減収となる見込み。

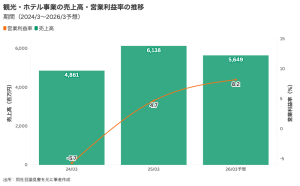

上記のとおり収益性の低い案件を切り離し、今後は収益性の高いリゾートホテルと残存不動産に経営資源を集中させる体制が整えられたものと見られる。2026年3月期は売上高が縮小するものの営業利益率は4.7%から8.2%へ上昇する見込みであり、選択と集中によって事業全体の収益性は高まるものと考えられる(下表参照)。

オリオンホテル那覇およびJR九州ホテルブラッサム那覇の売却代金は、名護工場の増強投資やジャングリアへの関連投資に充当される予定である。ただ、ジャングリア関連の投資規模は全体に占める割合としては大きいものではない。

1-5. 株主還元と想定される投資数

同社は上場初年度から株主還元を重視しており、2026年3月期には1株当たり40円の配当を予定している。これは調整後EPS65円42銭に対して配当性向約61%に相当し、比較的高い水準。配当に加え、株主優待制度の導入も行っており、個人投資家層の取り込みを強く意識した方針であり、一定の個人投資家層が入ってくることが予想される。

また、プライム市場上場に伴って、同社株はTOPIXへの組み入れが見込まれる。想定される時価総額300億円規模であれば、指数連動資金による買い需要は数十億円規模に達すると考えられる。

以上

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。