UNICONホールディングス(407A) 東北発ロールアップ型ゼネコンの挑戦

2025年9月26日に東証スタンダード市場に上場する予定のUNICONホールディングス(407A)は、東北の地方ゼネコンが統合を重ねながら規模を広げてきた建設グループ。2019年以降、PEファンドのエンデバー・ユナイテッドが支援に入って行った一連のM&Aによって形作られてきた。現在同社は、今後もM&Aを重ねていくことを前提にしたロールアップ志向の初期段階にある。

同様の手法は、2024年6月に上場した、北海道を基盤とする注文住宅事業のロゴスホールディングスでも採用された。両ケースともエンデバーが支え手となっており、生き残りをかけたロールアップ型の再編スキームが苦境に立つ建設業界内で動き始めている。

淘汰の時代に生まれた地方ゼネコン連合

UNICONホールディングスの枠組みは、2019年以降に重ねられたM&Aによって築かれた。古くから福島あるいは山形を拠点に土木・建設工事を担ってきた以下の4社の地域企業が統合して現在の体制に至っている。

統合プロセスとしては、まず山和建設の株式をエンデバーが取得し、その後小野中村、南会西部建設を順に傘下に収め、PMIもこれまではファンドの支援の下で実行されてきている。現在の代表取締役社長は三和建設で経営を担ってきた人物であることからも、実質的には三和建設が統合の軸となってグループを牽引している。会計基準としてはIFRSを採用しており、今後さらに統合を積み重ねていく姿勢を示すものといえる。

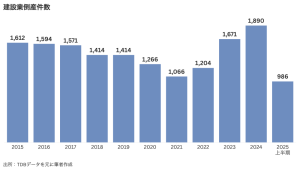

日本の建設業界は倒産件数が年々増加中。コロナ禍後は特に急増しており2024年には過去10年で最多の1,890件に到達、2025年に入ってからは上半期986件と過去10年でもっとも多いペースで増加している(TDB調べ・下表参照)。UNICONホールディングスの誕生はこの待ったなしの業界環境が後押しした面が大きいだろう。

4社が統合した現時点における直近の年間売上高は約156億円。1兆円超えのスーパーゼネコンや数千億円の準大手、500億円以上規模の中堅上位と比べればまだ小さい水準だが、経営事項審査の完成工事高では中規模案件への入札が可能な水準に達しつつある。これまで手が届かなかった案件にも挑めるようになったということであり、受注機会は確実に広がる。

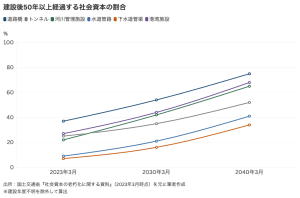

建設業界全体に淘汰圧力が強まる反面、国内では、高度成長期に整備された道路橋やトンネルの老朽化が本格化する局面に入り、維持更新需要は今後増加が見込まれる。国交省の試算では、年間のインフラ維持管理費は2048年度に2018年度比で約1.3倍(約6〜6.5兆円)に拡大するとされている。

こうした状況を背景に、2024年4月には「企業集団制度」が導入された。一定規模以上の企業集団であればグループ内の技術者を出向で監理技術者として配置できるようになって従来の制約が大幅に緩和。UNICONはこの認定を取得しており、統合によるスケールメリットを実際に活かせる体制を整えている。言い換えれば、制度という国の後押しによって、同社のロールアップ戦略は現実味を帯びたともいえる。

エンデバー流ロールアップの全貌

大株主であるエンデバー・ユナイテッドは、純国内発のPEファンドとして独自の立ち位置を築いてきた。源流にあるPHOENIXキャピタルの系譜を引き継ぎ、外資系PEのように負債をテコにした再生型投資ではなく、安定して利益を稼ぐ地場企業を対象に、成長支援型のロールアップを推進するのが特徴。事業承継や地域企業の再編に強みを持ち、建設業界における案件が多いという点でもPEファンド業界の中では独自のポジションを担っている。

支援スタイルは、エンデバーがガバナンスや資金調達を担い、経営自体は地場の経営陣に任せるという典型的な形だが、今回はその枠組みに実効性を持たせる工夫が加えられた。インセンティブ設計として一般的なストックオプションではなく第三者割当増資を選び、役員が自ら資金を投じて株主となる仕組みにした。経営陣に実際のリスクを負わせることで、責任と当事者意識を強く働かせる狙いがあったとみられる。

また、エンデバーは配当金および株式売却を通じて累計約52億円のリターンを既に実現(2024年2月に約29億円、2025年1月に約21億円の配当金および2024年12月に保有株式移転に伴う約2.4億円)しており、投資回収の観点からは上場前の時点で既に相応の成果を収めている。それに加えてIPO自体も、公募を伴わずにエンデバーが放出する472万株の売出によるものと、エンデバーのエグジット色が色濃く出たものとなっている。

上場後の株主構成は、エンデバー・ユナイテッドが47%超を握る筆頭株主となり実質的に支配権を持つ体制。これに次ぐのは代表取締役社長の親族で約3%を保有。そのほかは経営層が少額ながら幅広く株式を保有する体制が予定されている。

直近では民間工事の受注が急増

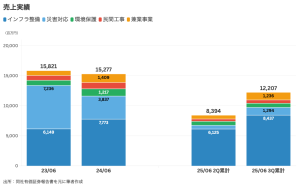

同社の売上高は2024年6月期に156億円。その内訳を見ると、インフラ整備(約78億円)が柱となり、災害対応(約38億円)、環境保護(約12億円)、民間工事(約10億円)、兼業事業(約14億円)と続く。災害対応は前期から大きく減少しており、特需依存の不安定さを示す。顧客別では、直近期で福島県が約30%、東日本高速道路と国土交通省を合わせて約20%を占め、公共工事への依存度が高い構造となっている。

一方で受注高の推移を見ると、2025年6月期第3四半期累計で約139億円と、前年をやや下回る水準にとどまる中、これまで主力だった災害対応が縮小する一方で民間工事が第3四半期だけで約44億円を受注しており、今後の成長は民間工事の動向がカギを握る可能性もあるのかもしれない。この点は今後に注目である。

以上

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。