4811 ドリーム・アーツ BD(ビッグ・ドーナツ)市場のリーディングカンパニーを目指す アナリストレポート by Ono

12/22(日) 東京勉強会に登壇いただきます。

以下のリンクより申し込みお願い致します。

大企業向けで高成長を続けるドリーム・アーツのレポートです。

ポイント

・業界のリーディング企業を中心に大企業向けに特化

・ノーコードツールを提供しIT人材不足のなかで”市民開発者”による開発で業務効率化を実現

・高収益、高成長を継続

1. 企業概要

■会社概要と事業内容

株式会社ドリーム・アーツは、大企業向けクラウドサービスを提供する独立系SaaSベンダー。1996年に設立され、創業当初から大企業市場に特化したビジネスを展開している。東京・広島の2本社体制に加え、沖縄(那覇・石垣)、中国(大連)に拠点を持ち、従業員数は275名(2024年9月末時点)となっている。

■ビジョンとミッション

「協創する喜びにあふれる人と組織と社会の発展に貢献する」

というコーポレート・ミッションを掲げ、ICTを通じて企業のデジタルトランスフォーメーション(DX)を支援している。特に“BD(Big Donuts)”と呼ばれる、基幹系システムを取り巻く業務デジタル化領域に注力し、市場のリーディングカンパニーを目指している。

*BD(ビッグ・ドーナツ)同社グループの造語。

「ビッグ」は当社グループがターゲットとする従業員1,000名以上の大企業約4,000社を指します。「ドーナツ」は、企業内システムに対する比喩であり、ERPなどのミッションクリティカルな基幹系システムを取り囲むように配置されている現場部門向けのシステム領域を指します。

■経営体制

代表取締役社長の山本孝昭氏をはじめ、経営陣は製品開発・営業・管理など各分野のプロフェッショナルで構成されている。2024年にはセキュリティ体制を大幅に強化し、社長直轄の「セキュリティ委員会」を設置。CSRO(Chief Security & Risk Officer)を新設するなど、ガバナンス体制の整備も進めている。

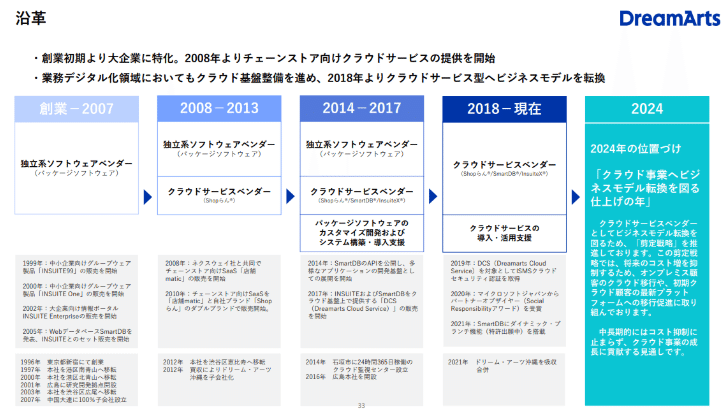

■沿革

同社資料には以下のような時系列の説明があるが、重要な転換点に焦点を当てて以下のように整理する。

経営上の重要な転換点

【創業期~大企業市場への特化:1996年-2001年】

– 1996年:東京都新宿にて創業

– 1999年:中小企業向けグループウェア「INSUITE 99」の販売開始

– 2000年:本社を港区北青山へ移転

– 2001年:広島に研究開発拠点を開設

→この時期に、中小企業向けから大企業市場への特化を決定。この戦略的判断が現在の競争優位性の基盤となっている。

【大企業向け製品開発期:2002年-2007年】

– 2002年:大企業向け情報ポータル「INSUITE Enterprise」販売開始

– 2005年:Webデータベース「SmartDB」販売開始

– 2007年:中国大連に100%子会社を設立

→大企業の業務課題に特化した製品開発を本格化。特に「SmartDB」の開発は、現在の主力製品の原点となった。

【クラウド展開期:2008年-2017年】

– 2008年:チェーンストア向けSaaS「店舗matic」の販売開始

– 2010年:「Shopらん」のダブルブランドでSaaS展開開始

– 2014年:SmartDBのAPI公開、開発基盤としての展開開始

→クラウドサービスへの展開を開始。特にチェーンストア市場での成功は、SaaS事業のノウハウ蓄積につながった。

【SaaSベンダーへの転換期:2018年-現在】

– 2018年:パッケージソフトウェア販売を停止し、本格的なSaaSビジネスへ転換

– 2021年:ドリーム・アーツ沖縄を吸収合併

– 2024年:セキュリティ体制を大幅強化、「セキュリティ委員会」設置

→ビジネスモデルをSaaS型に完全移行。売上構成もクラウド事業中心へと転換に成功。

【事業モデル転換の成果】

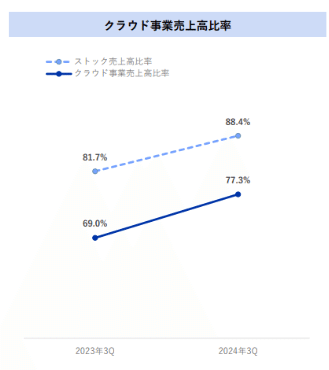

– クラウド事業売上高比率:77.3%(2024年Q3)

– ストック売上高比率:88.4%(2024年Q3)

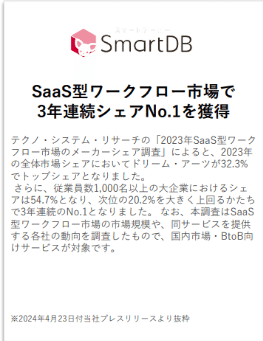

– SaaS型ワークフロー市場シェア:No.1(3年連続)

このように、同社の歴史は以下の特徴を持っています:

1. 早期からの大企業特化戦略

2. 顧客ニーズに基づく製品開発

3. クラウドサービスへの段階的な移行

4. ストック型ビジネスモデルへの転換

特に、2018年以降のSaaSベンダーへの転換は、既存の顧客基盤を活かしながら、収益構造の転換に成功した事例として注目される。

2. 事業展開

■主力製品・サービス

同社の事業は「クラウド事業」「オンプレミス事業」「プロフェッショナルサービス事業」の3つの事業セグメントで構成されています。

・クラウド事業

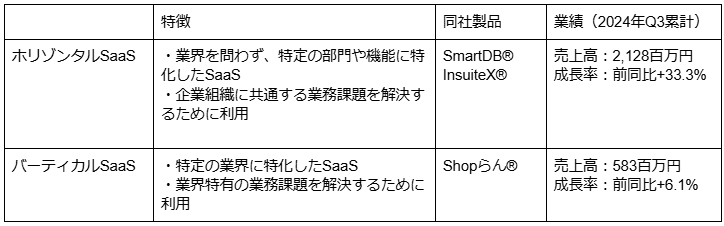

クラウド事業は、SmartDB®、InsuiteX®、Shopらん®という3つの主力SaaSプロダクトを提供する中核事業です。特にSmartDB®は、ノーコードで複雑な業務アプリケーションの開発を可能にし、大企業のDXを支援。売上高2,846百万円と全体の77.3%を占める主力事業として、高い成長を継続している。

– SmartDB®:大企業の業務デジタル化基盤として、ノーコードで複雑な業務アプリケーションの開発を可能にするプラットフォーム。高度な業務要件への対応力と使いやすさを両立し、市場シェアNo.1を獲得している。

– InsuiteX®:社内ポータル構築ツールとして、組織の意識共有を促進し、社員エンゲージメントを高めるためのプラットフォーム。

– Shopらん®:チェーンストア向け情報共有ツールとして、本部-店舗間のコミュニケーションを効率化し、約60,000店舗で利用されている。

・オンプレミス事業

オンプレミス事業は、パッケージソフトウェアのライセンス販売とメンテナンスサービスを提供する事業。現在は新規販売を停止し、既存顧客のクラウド移行を推進する過渡期にあります。売上高428百万円と減少傾向にあるが、安定的なストック収益として収益基盤を支えている。

・プロフェッショナルサービス事業

プロフェッショナルサービス事業は、SaaSのオンボーディング(導入支援)

■顧客基盤:各業界のリーディングカンパニーが中心

三菱UFJ銀行、リクルート、大和ハウス、住友不動産、KDDIなど、各業界のリーディングカンパニーを中心とする顧客基盤を有している。創業以来20年以上かけて構築した信頼関係が、新規案件の獲得やアップセルの基盤となっている。

■競争優位性:ノーコードで受託開発に匹敵

主力製品SmartDB®は、ノーコード開発ツールでありながら受託開発に匹敵する複雑な要件に対応可能な機能を備え、かつ非IT人材でも操作できる使いやすさを実現している。また、BYOKセキュリティソリューションやダイナミックブランチ機能など、独自の技術優位性も確立している。

3. 業績分析

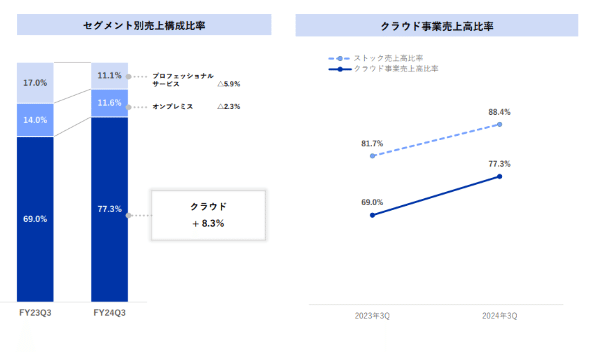

■業績推移:クラウド事業がけん引

2024年12月期第3四半期累計の業績は、売上高3,683百万円(前年同期比+11.6%)、営業利益564百万円(同+12.7%)と順調に推移している。特にクラウド事業が前年同期比+25.0%と大きく成長し、全体の成長を牽引している。

■セグメント別売上構成

– クラウド事業:2,846百万円(構成比77.3%)

– オンプレミス事業:428百万円(構成比11.6%)

– プロフェッショナルサービス事業:407百万円(構成比11.1%)

クラウド事業の比率が年々上昇し、2024年第3四半期にはストック売上比率88.4%、クラウド事業比率77.3%と、安定性の高い収益構造を確立しています。

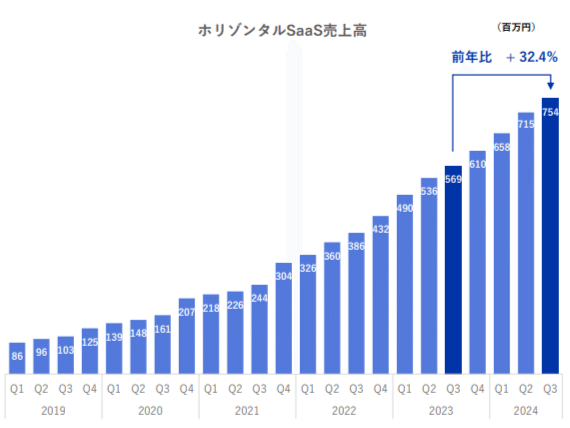

■主要KPI分析

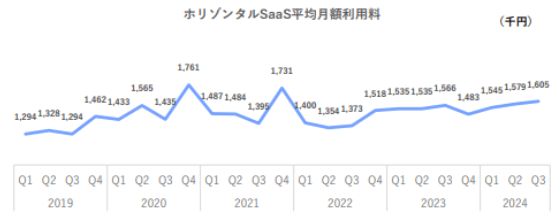

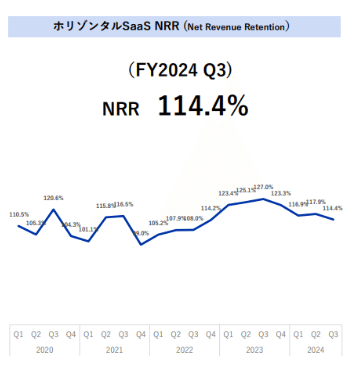

成長の柱であるホリゾンタルSaaSの各KPIは以下の通り

-成長率:32.4%

-ARPA(平均月額利用料):1,605千円

– NRR(売上継続率):114.4%

顧客単価の上昇と高い継続率により、安定的な成長を実現している。

・ARPA(平均月額利用料)

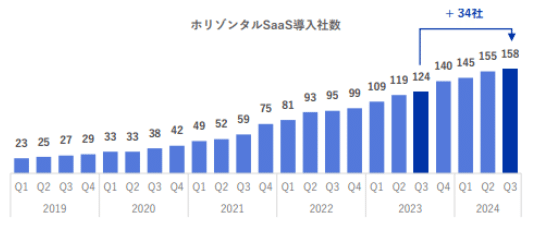

・導入社数

・NRR(Net Revenue Retention)

■コスト構造

売上原価率は42.6%(前年比△3.2%)と改善傾向にあります。販管費は新規顧客獲得に向けた販促強化により42.0%(前年比+3.0%)と若干上昇しているものの、適切なコントロールを維持している。

4. 成長戦略

■市場環境と成長機会

日本のIT産業は、受託開発中心のビジネスモデルやIT人材の偏在・不足など構造的な課題を抱えている。一方で、大企業のDX推進において、レガシー化した基盤システムの刷新と業務プロセスのデジタル化が喫緊の課題となっており、同社のサービスに対する需要は拡大傾向にある。

■製品戦略

主力製品SmartDB®を成長ドライバーとして、以下の施策を推進:

– 海外拠点、取引先、グループ企業へのユーザー拡大

– 多様な製品オプションと他社SaaSとの連携強化

– AI翻訳による多言語対応など、グローバル展開を見据えた機能拡充

– 顧客ニーズに応じた柔軟な価格体系の整備

■パートナー戦略

2024年2月より認定パートナープログラムを本格始動し、以下の3層での展開を推進:

– クラウドソーシング:SmartDB®人材の創出

– クラウドインテグレーション:開発プロジェクト基盤としての活用促進

– ソリューションプロバイディング:業種特化型ソリューションの開発

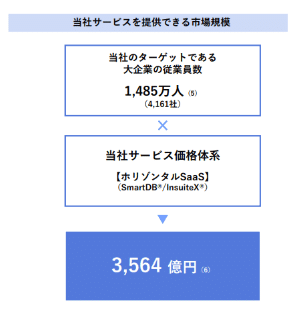

■成長市場規模

同社のターゲットである従業員1,000名以上の大企業約4,000社(従業員数約1,485万人)に対して、一人当たり月額利用料を2,000円として試算した場合の市場規模は3,564億円となり、大きな成長ポテンシャルを有している。

5. 投資における注目ポイント

■強み・競争優位性

– 大企業向けの豊富な実績と信頼関係:20年以上かけて構築した顧客基盤により、新規案件の獲得やアップセルを効率的に実現できる体制を確立している。

– 製品力:SmartDB®は高度な業務要件への対応と使いやすさを両立し、SaaS型ワークフロー市場で3年連続シェアNo.1を獲得。特に従業員数1,000名以上の大企業におけるシェアは54.7%と圧倒的な強さを示している。

– 収益構造の安定性:ストック売上比率88.4%、クラウド事業比率77.3%と、安定性の高い収益基盤を確立。高いNRR(売上継続率:114.4%)も実現している。

■成長性

– DX市場の拡大:大企業におけるDX推進の加速により、同社サービスへの需要は着実に拡大している。

– 市場開拓余地:現在の事業規模は潜在市場(約3,564億円)に対してまだ小さく、大きな成長ポテンシャルを有している。

ビジネスモデルと収益モデル

ビジネスモデルと収益モデルについて、事業別に整理する。

【事業セグメント構成】

1. クラウド事業(売上構成比77.3%)

2. オンプレミス事業(売上構成比11.6%)

3. プロフェッショナルサービス事業(売上構成比11.1%)

■クラウド事業の収益モデル

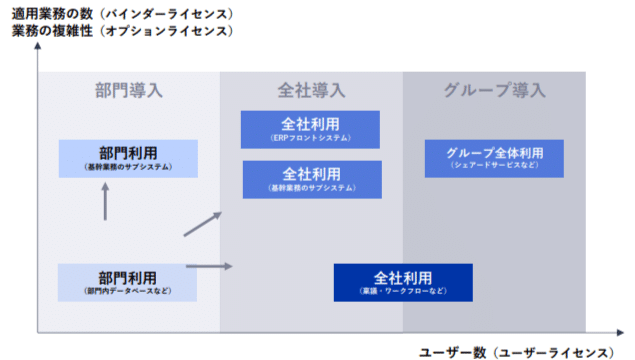

1. 課金体系

– ユーザーライセンス:利用ユーザー数に応じた従量課金

– バインダーライセンス:アプリケーションのデータベース数に応じた課金

– オプションライセンス:API連携、タイムスタンプ等の機能利用に応じた課金

2. 商流パターン

– 部門導入 → 全社展開 → グループ展開 というステップアップ型

– 初期は小規模な部門導入から始まり、利用範囲の拡大とともに月額利用料が増加

– ARPAは1,605千円(2024年Q3時点)と高単価を実現

3. 製品別特徴

– SmartDB®:大企業の業務デジタル化基盤として、部門単位での導入が多い

– InsuiteX®:社内ポータルとして全社導入が基本

– Shopらん®:チェーンストア向けに全店舗一括導入が基本

■オンプレミス事業の収益モデル

1. 収益構造

– ライセンス売上:初期導入時の一時収入

– メンテナンス売上:年間保守料としてのストック収入

– パッケージソフトウェアの販売は終了し、既存顧客のメンテナンスが中心

2. クラウド移行戦略

– 既存顧客のクラウド移行を推進

– メンテナンス収入は減少傾向だが、クラウド移行による収益性向上を図る

■プロフェッショナルサービス事業の収益モデル

1. サービス内容

– SaaSの導入支援

– クラウド基盤移行支援

– 他システム連携開発

– 運用保守サービス

2. 収益特性

– プロジェクト型の一時収入が中心

– 顧客の成功体験を通じて、クラウド事業の契約獲得・拡大につなげる役割

【共通する特徴】

1. 顧客基盤

– 従業員1,000名以上の大企業がメインターゲット

– 長期的な関係性を構築し、段階的な収益拡大を図る

2. 営業モデル

– イベントを起点としたプル型マーケティング

– デジタルツールを活用した効率的な営業活動

– 既存顧客からの紹介による新規獲得

3. 収益性向上要因

– 標準機能の充実による開発コスト削減

– クラウド基盤の最適化による運用コスト効率化

– パートナー活用による効率的な顧客サポート

このように、同社のビジネスモデルは、クラウド事業を中心としたストック型収益への転換を図りつつ、各事業セグメントの特性を活かした相乗効果を生み出す構造となっている。

特に注目すべきは、部門単位での小規模導入から始まり、利用範囲の拡大とともに収益が成長していく構造設計。また、大企業向けであることから高単価を実現している点も注目ポイントである。

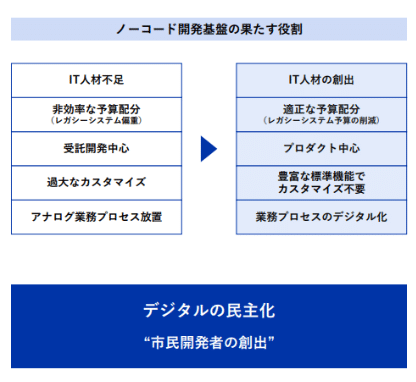

■ノーコードツールとローコードツールの基本的な違い

”ノーコードツール” と ”ローコードツール” の違いについて、SmartDB®を例に説明する。

ノーコードツール:

– プログラミングを全く必要とせず、視覚的な操作のみでアプリケーションを開発

– 非IT人材でも直感的に操作可能

– 導入から運用までIT部門への依存度が低い

ローコードツール:

– 基本的な機能は視覚的に開発可能だが、高度な機能には一部コーディングが必要

– IT人材やプログラミングの基礎知識が必要

– 運用・保守においてIT部門のサポートが必要

それぞれ活用される場面が異なるが、ローコードツールの場合はIT業界における人材不足という課題の影響を少なからず受けるという点があるのに対し、ノーコードツールは業務に精通している人材がいれば、業務効率化を実現する仕組みを構築することが可能になる。

■SmartDB®の特徴的な位置づけ

SmartDB®はノーコードツールでありながら、通常のノーコードツールの限界を超える特徴を持っている。

1. 高度な業務要件への対応

– 複雑なワークフローの設定が可能

– きめ細かい権限管理

– 他システムとの連携機能

– これらの機能を全てノーコード(視覚的操作)で実現

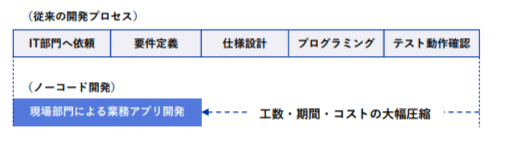

2. 市民開発者の創出

– 業務部門の社員が自らアプリケーションを開発可能

– IT部門への依頼・要件定義・開発・テストという長いプロセスを短縮

– 現場のニーズに即座に対応できる

3. 外資系ローコードツールとの違い

– 外資系ツールは機能は高度だが学習コストが高い

– SmartDB®は高度な機能と学習しやすさを両立

– 日本の大企業の業務慣習に最適化された機能を搭載

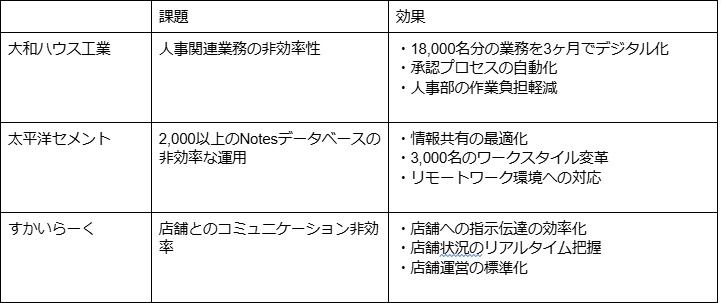

■具体的な活用事例(大和ハウス工業の例)

– 18,000名の人事関連業務を3ヶ月でデジタル化

– 人事部員が自らSmartDB®でアプリケーションを開発

– 入力規則・アラート、転載機能で作業負担を軽減

– 属性や入力情報に応じた承認ルートの自動判別を実現

このように、SmartDB®は「ノーコードでありながら受託開発レベルの複雑な要件に対応できる」という特徴を持ち、それが市場シェアNo.1の競争優位性につながっている。特に日本の大企業における「デジタルの民主化」(市民開発者によるDX推進)を実現するツールとして、独自のポジションを確立しているといえよう。

次に同社の顧客特性と課題解決という切り口で整理する。

【顧客の特徴】

■規模・属性

– 従業員1,000名以上の大企業が中心

– 業種:金融、製造、流通、サービス、運輸、放送、政府・自治体など幅広い

– 代表的な顧客:

– 金融:三菱UFJ銀行

– サービス:リクルート、大和ハウス

– 製造:THK、京セラ

– 小売:すかいらーく、ダイソー

– 医療:日本調剤

■顧客企業の共通する特徴

1. 組織規模が大きい

– 複数の部門・拠点にまたがる業務が存在

– 承認フローが複雑

– 部門間の情報共有ニーズが高い

2. システム環境

– 基幹系システム(ERP等)が存在

– レガシーシステムの課題を抱えている

– デジタル化の必要性を強く認識

【大企業特有の業務特性と同社製品の適合性】

同社のサービスと大企業顧客との親和性は次の5つのポイントで整理できる。

1. 複雑な承認フローへの対応

2. 高度なセキュリティ要件

3. 段階的な展開ニーズ

4. システム連携要件

5. 非IT部門の開発ニーズ

1. 複雑な承認フローへの対応

■顧客側の特性

– 多階層の組織構造

– 部門をまたぐ承認プロセス

– 兼務者/出向者を含む複雑な人事体系

■SmartDB®の強み

– 複雑な承認ルートを視覚的に設定可能

– 組織改編にも柔軟に対応

– 権限管理の細かな設定が可能

→例:博報堂DYグループでは約23,000名が利用する承認フローを統合

2. 高度なセキュリティ要件

■顧客側の特性

– 厳格なセキュリティポリシー

– 機密情報の取り扱いに関する規制

– グローバル展開に伴うデータ保護規制対応

■同社の対応力

– BYOK(Bring Your Own Key)セキュリティソリューション

– ISMSクラウドセキュリティ認証取得

– GDPRやCCPAなど各国法規制への対応

→例:金融機関での利用実績が示す高度なセキュリティ対応力

*GDPR:General Data Protection Regulation(EU一般データ保護規則)

CCPA: California Consumer Privacy Act(カリフォルニア州消費者プライバシー法)

3. 段階的な展開ニーズ

■顧客側の特性

– 部門ごとに異なる業務要件

– 全社展開前の試行導入ニーズ

– 段階的な投資判断

■同社の提供価値

– 部門単位での導入が可能

– 成功体験を基にした全社展開

– 柔軟な価格体系

→例:大和ハウス工業での人事部門からの展開成功事例

4. システム連携要件

■顧客側の特性

– 既存の基幹システムが存在

– 多数のシステムが混在

– レガシーシステムの課題

■同社の強み

– 豊富なAPI連携機能

– マイクロサービス化対応

– 段階的なシステム移行支援

→例:THKでの数百万件の製品情報管理システム統合

5. 非IT部門の開発ニーズ

■顧客側の特性

– IT部門のリソース不足

– 現場部門の迅速な開発ニーズ

– デジタル人材育成の課題

■同社のソリューション

– ノーコードでの開発環境

– 市民開発者の育成支援

– 認定資格制度の提供

→例:KDDIなどでのデジタル人材育成戦略への活用

【まとめ:同社が選ばれる本質的な理由】

1. 大企業特有の複雑性への対応

2. 現場主導のDX実現

3. 段階的な展開による確実性

1. 大企業特有の複雑性への対応

– 業務要件の複雑さを受容できる製品設計

– 20年以上の大企業向けノウハウ蓄積

– 柔軟なカスタマイズ性

2. 現場主導のDX実現

– IT部門への依存度低減

– 迅速な業務改善の実現

– デジタル人材の内製化支援

3. 段階的な展開による確実性

– 小規模導入からの段階的拡大

– 成功事例の横展開

– 投資対効果の可視化

このように、同社のサービスは大企業特有の複雑な要件に応えながら、現場主導でのDX推進を可能にする点で高い親和性を持っており、それが競争優位性の源泉となっている。

【課題解決の具体例】

■業務デジタル化の課題解決

1. IT部門のボトルネック解消

– 課題:IT部門への依頼が集中し、対応に時間がかかる

– 解決:現場部門が自らアプリケーションを開発可能に

2. レガシーシステムの刷新

– 課題:過度なカスタマイズによる複雑化・高コスト化

– 解決:標準機能での対応とサブシステム化による最適化

■具体的な導入効果例

■提供価値の特徴

1. 短期での課題解決

– 3ヶ月程度での業務デジタル化実現

– 段階的な展開が可能

2. コスト効率

– 受託開発と比較して大幅なコスト削減

– 運用保守コストの低減

3. 継続的な改善

– 現場主導での業務改善が可能

– 環境変化への迅速な対応

このように、同社のソリューションは、大企業特有の複雑な業務要件に対応しながら、「デジタルの民主化」を通じた業務効率化と組織改革を実現することで、顧客の経営課題解決に貢献している。特に、現場主導でのDX推進を可能にする点が、顧客から高く評価されている要因となっている。

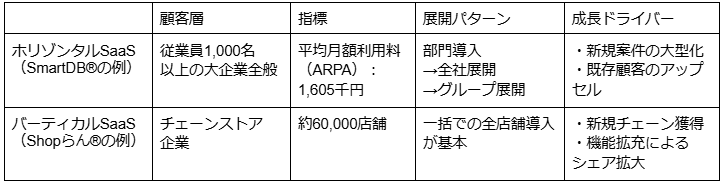

ホリゾンタルSaaSとバーティカルSaaSについて

ホリゾンタルSaaSとバーティカルSaaSについて同社事業における位置づけと共に整理する。

【定義と特徴】

【事業特性の違い】

【成長戦略における位置づけ】

■ホリゾンタルSaaS

– 主力の成長ドライバーとして注力

– グローバル展開を見据えた機能拡充

– パートナー戦略による市場開拓

– ホリゾンタルSaaS売上に占めるSmartDB®の割

■バーティカルSaaS

– 特定市場での強固なポジション確立

– 小規模チェーンから大規模チェーンへのシフト

– 顧客基盤を活かしたクロスセル

– 安定的な収益基盤としての役割

同社はホリゾンタルSaaSを主力の成長ドライバーとしながら、バーティカルSaaSで特定市場におけるNo.1ポジションを確立するという、バランスの取れた事業ポートフォリオを構築している。特にホリゾンタルSaaSの高い成長性が、全社の成長を牽引する構造となっている。

以上、大企業を顧客として非常にユニークな立ち位置で高成長を続ける同社の長期的な成長に注目している。

<バリュエーション>

時価総額 112億円

株価 2,765円 (2024年12月17日終値)

EPS 136.33円 (24.12期 会社予想)

PER 20.3倍