9211 エフ・コード マーケ&AI領域 M&Aで成長加速 by Ono

11月22日(土)の東京勉強会に登壇していただきます。

https://tokyo-study20251122.peatix.com/

第1章 投資サマリーとレポートの位置付け

1-1 レポートの目的

本レポートは、株式会社エフ・コードを中長期で検討する投資家向けのレポートである。

エフ・コードはデジタルマーケティング領域とAI・テクノロジー領域を両輪とし、売上・利益ともに高い成長を続けている。一方で、一部の投資家においては積極的なM&Aにより貸借対照表上ののれんが厚くなっていることを懸念している。本レポートでは、まず「何で稼いでいる会社か」をわかりやすく整理し、そのうえで「M&Aとのれんをどう見ればよいか」を投資家視点で解説し、理解を促すことを目的とする。

1-2 投資判断の要約

(長期成長ポテンシャルとのれん・財務安全性の両立)

同社に投資するにあたっては、高成長DX企業としての非連続な売上・利益成長と、その裏側にあるM&A・のれんをどこまで許容できるか、という点を検討する必要がある。事業面では、デジタル広告やDX需要、生成AI活用など追い風の強い市場を背景に、グループとしてのサービスラインアップと人材基盤を拡大しており、中期的にも高い成長率を前提とした計画を掲げている。

一方で、投資家が気にする「のれんの水準」と「将来の減損リスク」について、のれんを支払い済みの部分と、将来の業績達成時のみ支払いが発生する部分とに分けて設計し、後者は条件未達の場合には支払義務自体が消滅する構造としている。また、のれんの回収可能性をEBITDAとの対比で説明し、ネットデットとEBITDAの倍率など財務指標にも一定の上限を設けている点は、投資家の不安を和らげる材料である。

本レポートでは、今後の章で、事業内容・市場環境・収益構造・M&A戦略・ガバナンスを順に確認し、「成長ストーリーの魅力」と「のれん・財務リスク」のバランスを、投資家が自ら判断しやすい形で整理していく。

第2章 会社概要とグループ体制

2-1 会社概要(歴史・上場経緯・規模感)

エフ・コードは2006年設立のデジタルマーケティング企業。2021年に東証グロースへ上場した成長フェーズの企業である。ミッションは「マーケティングテクノロジーで世界を豊かに」であり、フォーム最適化SaaSを起点に、デジタルマーケティング支援からDX全般へと事業領域を広げてきた。近年はM&Aを通じてAI・テクノロジー領域の企業を取り込み、グループとしての総合DX支援体制を整えている。

2-2 経営陣・取締役会構成

取締役会は、創業者である工藤社長を中心に、事業・企画・管理を担当する常勤取締役と、公認会計士・税理士資格を持つ社外取締役で構成されている。創業者の事業経験に、財務・会計の専門性と外部の視点を組み合わせた布陣となっており、高い成長とM&Aを前提としたガバナンスを意識した構造と言える。投資家視点では、「攻めの成長」と「リスク管理」を両立させるための最低限の体制は整っていると評価できる。

2-3 グループ構成と人員規模

同社グループは、マーケティング領域とAI・テクノロジー領域の15社からなり、社員数約850名規模となっている。各社の自律性を尊重する一方で、営業・商材・バックオフィスを選択的に統合する「連邦制」により、クロスセルやコストシナジーの最大化を図っている。単体企業ではカバーしきれない広いデジタル領域を、グループとしてワンストップで提供できる点が、今後の成長の土台となる。

第3章 事業領域とビジネスモデル

3-1 二つの事業領域:MarketingとAI・Technology

エフ・コードは、企業の「売れる仕組み」と「DX基盤」を支える二つの領域で事業を展開している。

Marketing領域は、ウェブ広告運用、SNS運用、フォーム最適化SaaS、チャットボットなどで集客・CV向上を支援する領域、AI・Technology領域は、生成AI活用支援やシステム開発・保守などで業務の高度化・効率化を支える領域である。

3-2 提供サービスと収益モデル

Marketing領域では、SNS運用や広告運用、SaaS提供、LTV改善コンサルなどを組み合わせ、月額課金とプロジェクトフィーの両方で収益を上げる。AI・Technology領域では、システム開発・保守、生成AIエンジニアリング、研修などを通じて、開発案件と継続保守・サブスクを組み合わせたモデルを構成している。継続売上比率が高く、単発案件依存度を下げた設計が特徴である。

3-3 顧客基盤と案件の特徴

グループ全体で2,000社以上の継続顧客を持ち、大手から中堅・中小まで業種も幅広い。継続売上は「一定期間以上、売上または契約が続く顧客」と定義されており、導入後も運用・改善が続きやすいデジタルマーケティング・DX案件の特性が反映されている。

3-4 グループシナジーを基盤としたモデル

15社からなるグループ構成を活かし、各社は自律性を保ちつつ、営業・商材・バックオフィスを選択的に統合する「連邦制+統合」のスタイルを取る。既存顧客に他グループ会社サービスをクロスセルし、一社当たり取引額の拡大と解約リスクの低減を図るモデルであり、「高成長かつ継続性の高い収益基盤」への投資家の期待を支える構造となっている。

第4章 市場環境と成長ドライバー

4-1 デジタル広告・DX・生成AIの市場環境

同社の主戦場は、デジタル広告、業務システムDX、生成AIといった構造成長市場である。いずれも中長期的には「企業のデジタル投資本格化」に支えられて拡大が続くと見込まれ、同社が事業規模を伸ばしていく余地は大きいと考えられる。

4-2 「マーケティング×AI・テクノロジー」のポジショニング

同社は、集客・販促を支えるマーケティング領域と、業務・システム側を支えるAI・テクノロジー領域を一体で提供できる点が特徴である。これにより、企業の「売上向上」と「業務DX」を同じグループで一気通貫に支援でき、単一領域特化の事業者とは異なるポジションを取っている。

4-3 中長期の成長ドライバー

成長ドライバーは、

①既存顧客への深耕とクロスセルによる一社当たり取引額の拡大

②マーケティングからDX・生成AIまで対応領域を広げること

③選別的なM&Aによるサービス・人材ポートフォリオの強化

の三点に整理できる。デジタル市場の構造成長とこれらの施策がかみ合う限り、中長期的な高成長ストーリーは維持されるとみられる。

第5章 業績トレンドと収益性の評価

5-1 足元の業績と上方修正

2025年12月期第3四半期時点の累計業績は、売上収益が8,402百万円と前年同期比で大きく伸長し、営業利益も1,811百万円と過去最高水準を更新している。M&Aによる規模拡大に加え、既存グループ会社の増収やクロスセルが寄与し、トップライン、利益ともに高い伸びを達成した。

この実績を踏まえ、通期業績予想は売上収益を当初の10,000百万円から11,500百万円、営業利益は2,200百万円から2,300百万円へ増額している。第3四半期累計の売上進捗率は、上方修正後の通期計画に対してすでに73%、営業利益は79%まで進捗している。足元のトレンドだけを見れば、売上・利益ともに計画達成へ視界は良好と評価できる一方で、第4四半期にはM&A関連コストや採用・投資負担が増える可能性もあるため、「上方修正後の計画に対してどの程度の上振れ余地があるか」には注目したい。

5-2 上場後の成長トレンド

エフ・コードは上場後一貫して、売上・利益ともに高い成長を続けている。M&Aによる規模拡大に加え、既存事業の増収やクロスセルが寄与し、トップラインは二桁成長が定着している状況である。投資家は、成長投資で一時的に利益が圧迫されても、その後の利益水準の底上げにつながっているかを見ることが重要であり、現時点ではそのサイクルが回り始めている段階と整理できる。

5-3 事業領域別の成長と収益性

MarketingとAI・Technologyの両領域はいずれも増収だが、成長エンジンは徐々にAI・Technology側へ移りつつある。AI・Technologyは単価の高いDX・生成AI案件が多く、売上拡大とともに利益率向上に寄与しやすい構造である。一方で、MarketingはSaaSや運用サービスを通じた安定収益の土台であり、安定収益としてのMarketingと成長ドライバーとしてのAI・Technologyというポートフォリオである。

5-4 キャッシュフローと財務健全性

同社は営業キャッシュフローを伸ばしつつ、借入とM&Aを組み合わせた攻めの財務を採用しているが、ネットデット/EBITDA倍率に上限を設けるなど、レバレッジ管理のルールも明示している。のれんと負債の絶対額は大きいものの、EBITDAの伸長と未確定のれんの設計がリスクを一定程度緩和しているといえる。投資においては、今後もEBITDAの成長がレバレッジを吸収できているか、営業キャッシュフローが安定して黒字・増加基調にあるかを継続的にモニタリングする必要がある。

第6章 M&A戦略とのれんの安全性

6-1 M&A戦略の目的と対象

同社のM&Aの狙いは、

①企業価値向上のスピードアップ

②顧客への提供価値の拡大

③グループ経営による効率化と機能強化

④優秀な人材・チームの参画

の4点である。対象は原則「黒字化している成長企業」に限定し、EV/EBITDAは概ね5倍程度の合理的な水準を前提とする方針である。

このため、いわゆる「赤字企業の救済買収」や単なる売上水増し目的のM&Aではなく、単体でも投資採算が取れる案件を選別し、そのうえでクロスセルやコストシナジーを上乗せする設計と言える。

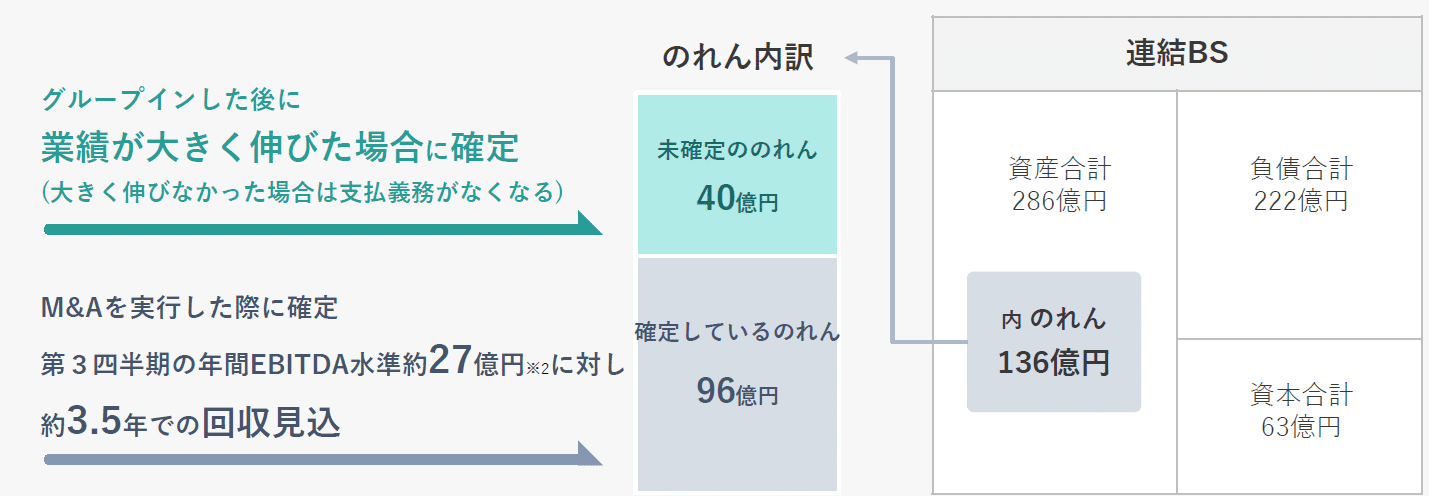

6-2 のれんの構造と回収可能性

貸借対照表に計上されているのれん136億円(2025年12月期第3四半期末時点)について、「確定しているのれん」と「未確定ののれん」に分けて説明されている。IFRS会計基準上、将来の業績達成に応じて支払いが発生する見積支払金額も、現時点でのれんとして計上されるが、同社は前者を「既払分」、後者を「業績条件付きの将来支払分」と整理している。

確定しているのれんは全体の約70%であり、直近EBITDA実力値(第3四半期の年間EBITDA)約27億円に対して約3.5年以内で回収可能との説明である。 一方、未確定ののれんは「グループイン後に業績が大きく伸びた場合にのみ確定」し、設定水準に届かなければ支払義務自体が消滅する。この意味で、投資家が懸念しがちな「のれん=必ず将来減損するリスクの塊」というイメージとは性質が異なり、成功時には利益拡大と引き換えに確定し、未達時には支払わずに済むオプション型の構造になっている。

6-3 財務規律と投資家が確認すべきポイント

同社は、M&Aに伴うレバレッジ管理の指標として「ネットデット/翌期EBITDA倍率」を重視し、原則2.5倍以内を目安とする方針を掲げる。2025年12月期第3四半期時点では、Net Debt/直近EBITDA倍率は約1.8倍と、目安を十分下回る水準にとどまっている。

また、未確定のれんに対応するその他金融負債50億円を控除して実質自己資本比率を試算すると30.2%となり、表面上の自己資本比率24.9%よりも高い水準で財務安全性を説明している。 投資においては、

①確定しているのれん残高とEBITDAの関係(回収年数の推移)

②未確定のれんがどの程度確定していくか/消滅するか

③Net Debt/EBITDAが2.5倍のガードレール内に収まっているか

の3点を継続的にモニターすることで、「成長を優先する攻めの財務」と「のれん・負債リスク」のバランスを評価していくことが重要である。

第7章 経営力・組織力とガバナンス

7-1 経営陣のトラックレコード

経営の中核は創業者の工藤社長と、事業・企画・管理を担う3名の常勤取締役である。工藤社長はベンチャー支援やポータルサイト運営会社役員を経て2006年に同社を創業した人物であり、スタートアップから上場まで一貫して成長を牽引してきた。 事業本部長は大手ECのマーケティング統括経験を持ち、CFOは監査法人とネット企業での経営企画を経て就任しているなど、それぞれがマーケティング・ファイナンスの実務経験を持つ点が特徴である。

7-2 DX人材基盤と組織戦略

グループ全体では多数の経営人材と800人以上のDX人材を擁する組織へと成長しており、中期経営計画で掲げる営業利益50億円・年50%成長の前提となる土台と位置付けられている。 グループ内では、プロジェクト単位で他社の経営陣やメンバーが関わり合うことで、スキルとマインドの相互学習が起こり、「連続的な人材育成」を狙う組織戦略を採用している。 投資家視点では、M&Aで取り込んだ人材を単なる「人員増」にとどめず、グループ全体の競争力向上につなげる設計である点が評価ポイントである。

7-3 グループガバナンスとIR姿勢

グループ運営方針は「連邦制+統合」であり、各社の運営方針や文化を尊重しつつ、役員派遣により上場企業基準のガバナンスを担保する構造である。四半期ごとのグループ代表会議やグループ内IRを通じて、短期・中長期の経営方針と業績情報を共有し、クロスセル・共同購買・バックオフィス統合などを進めることで、スケールメリットを売上成長と経営効率化の双方に結びつけている。

また、M&Aやのれんに対する投資家の不安に対しては、決算説明会で詳細なQ&Aを開示するとともに、「M&Aにともなうのれんの内容と安全性について」と題した補足資料を別途公表し、説明動画を公開した(後段にリンクあり)。そこではのれんを「確定している部分」と「未確定の部分」に分解し、回収年数や実質自己資本比率まで示すなど、リスク要因を積極的に説明しようとするIR姿勢がうかがえる。 投資家にとっては、成長志向の経営と情報開示スタンスの両方を踏まえたうえで、「どこまでリスク許容できるか」を判断しやすい環境が整いつつあると評価できる。

第8章 投資判断:長期成長シナリオとリスク・カタリスト

8-1 中期経営計画と長期成長シナリオ

中期経営計画「FCODE plan 2027」は、2027年に売上150億円以上・営業利益50億円以上・営業利益CAGR50%以上という高い目標を掲げている。これを達成するには、M&Aだけでなく既存グループの増収と利益率改善が同時に進むことが前提となるが、成長市場(マーケ+AI・テクノロジー)をターゲットとし、800名超のDX人材と営業CFを備える点は一定の裏付けといえる。投資家は「目標の高さ」と「基盤の厚み」のバランスをどう評価するかが出発点となる。

8-2 主要リスクとモニタリングポイント

最大の論点は、M&Aに伴うのれんと有利子負債の積み上がりであろう。のれん約136億円のうち約7割は確定分、残りは業績連動の未確定分であり、後者は条件未達なら支払不要という設計であるものの、EBITDA成長が鈍化すれば回収年数は伸びる。投資においては、

①確定のれん残高とEBITDAの関係(回収年数)

②未確定のれんの「確定/消滅」の推移

③Net Debt/EBITDAが目安2.5倍以内に収まっているか

の3点を継続的に確認する必要がある。

8-3 カタリストと投資スタンス

ポジティブなカタリストは、FCODE plan 2027に対する売上・営業利益・EBITDAの着実な進捗、AI・テクノロジー比率の上昇に伴う利益率改善、のれんや実質自己資本比率に関する追加開示による不安の緩和などである。総じて同社は、「マーケティング×AI・テクノロジー」とM&Aをテコに高成長を狙う一方で、典型的な“のれん・負債リスク”を抱えるグロース銘柄と位置付けられる。のれんの構造と財務規律を前提に自らのリスク許容度を見極めたうえで、中期計画の達成確度をどう評価するかが、投資判断の核となる。

9.参考資料(会社発表資料 動画含む)

レポートの閲覧においては以下のリンクから会社開示資料(動画含む)もご参照ください。

〇2025年12月期第3四半期発表資料

・決算説明資料

・決算短信

〇補足 M&Aにともなう“のれん”の内容と安全性について

・補足の説明動画

・資料