9211 エフ・コード M&Aと事業拡大で高成長を続ける(アナリストレポート) by Ono

12月22日に東京勉強会に登壇していただきます。

申し込みは以下のリンクからどうぞ。

█ 企業概要

〇マーケティングDX支援のパイオニアとして成長を続けるグループ企業

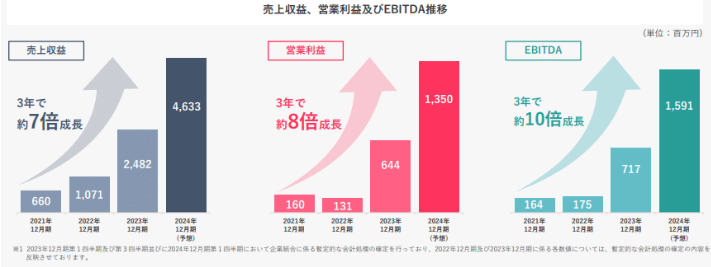

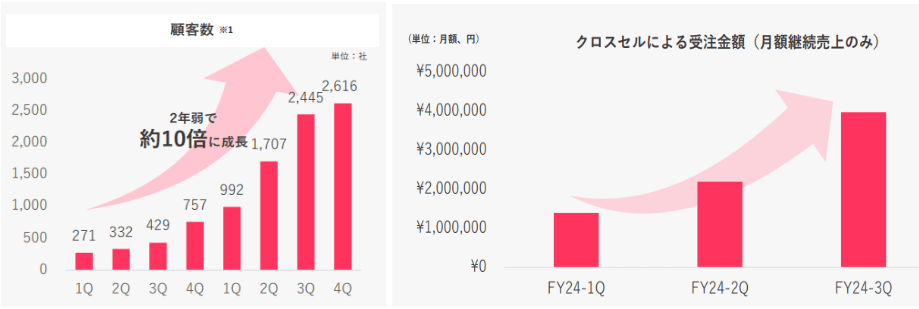

株式会社エフ・コード(以降、同社)は、2006年に工藤勉氏が22歳でWebコンサルティング事業を提供する会社として創業。2021年12月に東証グロース市場(当時マザーズ市場)に上場後、積極的なM&Aを実行し、現在は6社の統括会社となっている。「マーケティングテクノロジーで世界を豊かに」というミッションを掲げ、企業のDXを支援するデジタルマーケティングサービスを提供している。上場後わずか3年間で顧客数は271社から2,000社以上へと拡大し、売上収益は約7倍、営業利益は約8倍、EBITDA倍率は約10倍と急成長を遂げている(2024年12月期予想)。

〇グループ各社が連携し顧客のDX推進を支援する独自のビジネスモデル

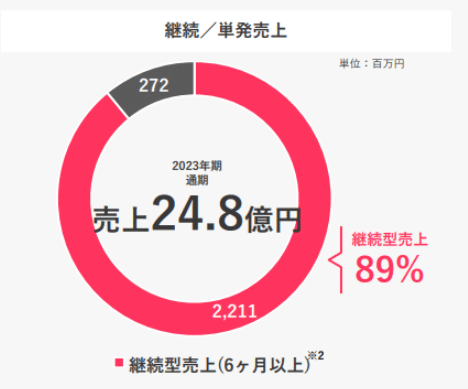

同社グループは、顧客企業のデジタルトランスフォーメーション(DX)を一気通貫で支援する体制を構築している。Webサイトやアプリの開発からSNSマーケティング、データ分析まで、デジタルマーケティングに必要な機能をワンストップで提供できることが特徴。収益の89%(2023年12月期)を占めるサブスクリプション型の継続的な収益モデルを確立しており、安定的な成長基盤を構築している。

█ 事業内容

〇「つくる」「集客する」「顧客化・収益化する」の3領域でサービスを展開

同社グループのサービス体系は3つの事業領域で構成されている:

1. つくる(エンジニアリング・クリエイティブ領域)

マイクロウェーブクリエイティブ社とJITT社を中心に、Webサイト構築から制作まで、年間3,000件以上のWeb制作実績を持つ。大企業から中小企業まで幅広い顧客層をカバーし、デジタルマーケティングのベース作りを支援。ラグナロク社、SpinFlow社が加わり、エンジニアリング力が強化された。

2. 集客する(マーケティング領域)

SAKIYOMI社を中心に、SNSマーケティングや広告運用支援を提供。Instagramアカウントの運用支援では1,500社以上の実績を持ち、コンテンツ運用から分析まで一貫したサービスを展開。BUZZ社が加わり、マーケター育成にも範囲を広げ顧客の集客に貢献するサービスを拡大。

3. 顧客化・収益化する(データサイエンス・テクノロジー領域)

「CODE Marketing Cloud」をはじめとする独自のSaaSプロダクトを提供。Web接客ツールやエントリーフォーム最適化など、顧客のデジタルマーケティングを支援するツールを複数展開。2024年1月にはBINKS社を子会社化し、データサイエンスによるLTV(顧客生涯価値)最大化支援も開始。

〇デジタルマーケティングに必要な機能をワンストップで提供

これら3つの領域を一気通貫で提供できる体制により、顧客企業のDX推進を包括的に支援。各グループ会社が持つ専門性と、それらを組み合わせたクロスセルにより、高い顧客満足度と収益性を実現している。特に直近では、データサイエンス領域の強化により、より戦略的なデジタルマーケティング支援が可能となっている。

█ M&A戦略とその成果

同社の成長をけん引してきた要因として最も注目すべきはM&A戦略にある。

同社のM&A手法の特徴は、規律ある投資基準と入念なPMIにある。投資基準として、必ず黒字企業を対象とし、かつその企業のEBITDAの5倍程度を買収価格の目安としている。特筆すべきは、単なる事業譲受ではなく、創業者やコア人材を含めた経営チーム全体での参画を重視している点にある。実際に、SAKIYOMIやBINKSなど、買収した企業の経営陣は現在もグループの中核として活躍している。

また、クロスセルを成功させるためのPMIにも特徴がある。まず第1段階として、コンプライアンスやガバナンス体制の整備など、上場企業グループの一員としての基盤作りを支援する。続いて第2段階では、グループ社長連絡会を定期的に開催し、採用やマーケティング、人材育成などの課題解決に向けたノウハウを共有。最後の第3段階で、営業やカスタマーサクセス部門の連携を強化し、実際のクロスセルを実現していく。

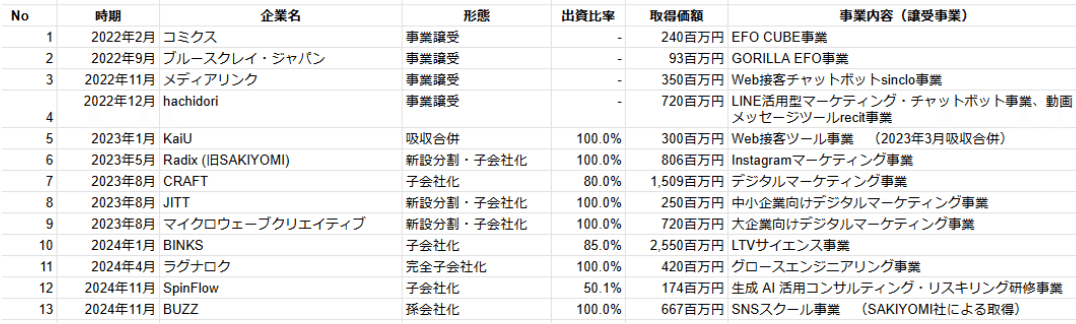

〇約3年間で13件のM&Aを実行し、事業領域を大きく拡大

2022年2月から2024年11月までの約3年間で、13件のM&Aを実行。特徴的なのは、各M&Aが明確な戦略に基づいて実行されている点にある:

以下の表はこれまでのM&Aの実績でありフェーズ別に明確な戦略がある。

– フェーズ1(No.1-5):SaaS事業基盤の強化

– フェーズ2(No.6-11):隣接領域への展開と事業範囲の拡大

– フェーズ3(No.12-):フェーズ1,2を継承しつつ企業価値最大化へ

– フェーズ1(2022年2月~2023年1月):SaaS事業基盤の強化

主にSaaS事業領域の強化を目的とし、5社のM&Aを実行。コミクス社やメディアリンク社など、同業や競合にあたるSaaS企業を統合。

– フェーズ2(2023年5月~2024年1月):隣接領域への展開と事業範囲の拡大

テクノロジー領域の隣接事業への拡大として、SAKIYOMI社やBINKS社など6社をM&A。SNSマーケティングやデータサイエンス領域へと事業を拡張。

– フェーズ3(2024年4月~):フェーズ1,2を継承しつつ企業価値最大化へ

フェーズ1,2を継承しつつ企業価値最大化を目指し、ラグナロク社、SpinFlow社、Buzz College社の3社のM&Aを実行。

買収形態の多様性

– 事業譲受:4件

– 新設分割・子会社化:3件

– 完全子会社化:3件 (吸収合併含む)

– 部分出資による子会社化:3件

投資規模の特徴

– 総投資額:約88億円(開示分)

– 案件規模:小規模(1億円未満)から大型(25億円超)まで

– EBITDA倍率:約5倍を基準とした規律ある投資

〇PMIを重視したM&A手法と高いシナジー効果の実現

同社のM&A手法の特徴は以下の通り

・ 対象企業の選定基準

– 既に黒字化している事業・企業のみを対象

– 売上の継続性と成長性が高い企業

– ファウンダーや経営陣が継続して参画できる企業

・ 買収価格の規律

– 対象企業のEBITDAの5倍程度を基準

– 業績に連動した条件付対価の設定

– 想定利益を下回った場合の特別補償条項

– 経営陣へのインセンティブ制度の導入

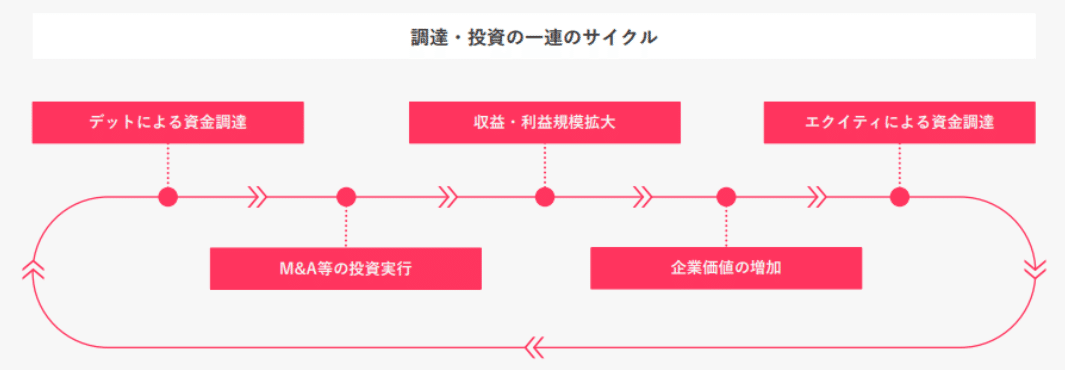

〇M&A資金調達の特徴と財務戦略

資金調達面での特徴にも注目しておきたい。

– デット調達を優先し資本コストを最小化

– 2024年5月には約24億円の公募増資を実施

– 財務安全性とM&A実行能力のバランスを重視

以下のような調達・投資の一連のサイクルで実施している。

これまでの実績:

– 13件のM&Aに総額約90億円を投資

– グループ全体のEBITDAは約14億円増加(2021年12月期から2024年12月期予想)

– 顧客数:2,612社(2023年12月期実績 2022年12月期第1四半期271社から約10倍)

– クロスセル効果:年間約50百万円の月額継続売り上げを創出

2024年12月期第3四半期

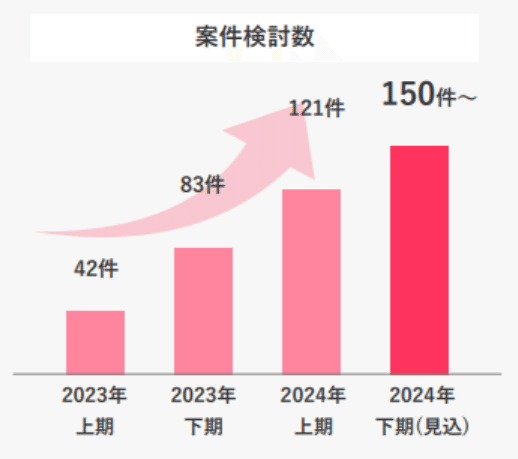

こうした段階的なPMIと、経営陣への適切なインセンティブ設計により、M&A後の事業の継続的な成長を実現している。実際、これまでのM&Aでは想定を下回る案件はなく、多くの案件で当初の想定を上回る成果を上げている。この成功実績が、新たなM&A案件の発掘にもつながっており、上期121件の案件情報が持ち込まれる好循環を生み出している。

█成長を支える3つの要因

同社の大幅な成長を支える要因はM&Aも含め、以下の3つの要因があると考える。

・M&A戦略の成功

・サブスクリプション型の収益構造

・シナジー効果の実現

・M&A戦略の成功

第一に、M&A戦略の成功。

前述の通りだが、2022年からの約3年間で13件のM&Aを実行しているが、その特徴は、すべて黒字企業を対象としており、買収価格もEBITDAの5倍程度と規律ある投資を行っている点にある。さらに重要なのは、買収後も創業者やコア人材が継続して経営に参画する仕組みを作り上げていること。この結果、M&A後も各社の成長力が維持され、グループ全体の業績向上に貢献している。

・サブスクリプション型の収益構造

第二に、サブスクリプション型の収益構造。

売上収益の89%を占める継続型収益により、安定的な収益基盤を確立している。新規契約を積み上げていくことで、いわゆるサブスクリプション型の収益が雪だるま式に増加していく構造となっている。これにより、一度獲得した顧客からの収益を長期的に確保することができる。

・シナジー効果の実現

第三に、グループ間のシナジー効果の実現。

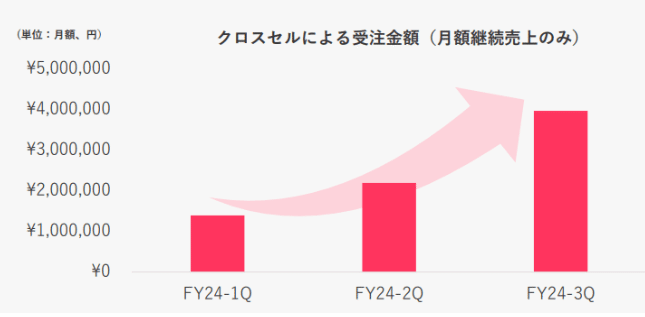

例えば、SAKIYOMI社のSNSマーケティングサービスとBINKS社のデータ分析サービスを組み合わせることで、より高度なマーケティングソリューションを提供できるようになった。このようなクロスセルにより、顧客単価の向上も実現している。実際、2024年12月期第3四半期で約50百万円のリカーリング収益を、クロスセルにより新たに獲得している。

また、収益性の面でも特筆すべき点がある。営業利益率は33.0%と高水準を維持しており、これは人材リソースを効率的に活用し、グループ全体で業務効率を高めることに成功している証左と言える。

2024年12月期の業績予想を見ても、売上収益4,633百万円(前期比86.7%増)、営業利益1,350百万円(同107.1%増)と引き続き大幅な増収増益を見込んでいる。これは、BINKSの新規連結効果に加え、既存事業の継続的な成長とグループシナジーの更なる強化が期待されるため。

このように、同社の高成長は、安定的な収益基盤の上に、戦略的なM&Aとそのシナジー効果の実現という成長戦略が効果的に機能していることによって実現されている。

█ 業績動向

〇2024年12月期第3四半期累計実績

2024年12月期第3四半期累計業績は売上収益・利益ともに大幅な成長を実現した。

2024年12月期第3四半期累計(IFRS)の業績:

-

売上収益:3,077百万円(前年同期比194.7%増)

-

営業利益:1,016百万円(同244.6%増)

-

四半期純利益:593百万円(同210.3%増)

大幅な増収増益の要因は以下の通り:

-

既存のCX向上SaaS事業が順調に拡大

-

M&Aによる新規連結効果が寄与

-

グループシナジーによるクロスセル効果

〇2024年12月期通期見通し

2024年12月期通期見通しにおいても、増収増益基調を維持し、前期比で高い成長を実現する計画である。

2024年12月期の業績予想:

-

売上収益:4,633百万円(前期比86.7%増)

-

営業利益:1,350百万円(同107.1%増)

-

当期純利益:775百万円(同59.9%増)

第3四半期時点での進捗率:

-

売上収益:66.4%

-

営業利益:75.3%

-

当期純利益:76.5%

第3四半期においても順調な成長を続けており、通期業績予想に対しても順調な進捗状況となっている。特に営業利益の進捗率が75.3%と高い水準にあることから、収益性の改善も着実に進んでいることが窺える。

成長を支える要因としては以下のようなものがあげられ、来期以降の成長にも寄与することが期待される。

-

BINKSやSpinFlow、BUZZの新規連結効果

-

既存事業の継続的な成長

-

グループ間シナジーの更なる強化

財務面でみても以下の通り、事業が堅調に進捗していることがうかがえる。

-

EBITDA:15.9億円(前期比8.8億円増)を見込む

-

自己資本比率:35.6%と健全性を維持(2024年12月期第3四半期)

█ 今後の成長戦略

〇さらなるM&Aと事業拡大を目指す

同社の長期的な成長戦略の注目ポイントは以下のようになろう。

戦略的な事業領域の拡大:

– マーケティングSaaS事業の更なる強化

– データサイエンス/LTV最適化領域の拡充

– クリエイティブ/IT領域での事業基盤強化

投資・財務戦略:

– デット調達を優先しつつ、多様な資金調達手法を活用

– 合理的なEBITDA倍率でのM&A継続

– 財務健全性と成長投資のバランスを維持

〇グループシナジーの最大化に向けた取り組み

収益力強化への施策:

– クロスセルの更なる推進

– グループ間での技術・ノウハウの共有

– 伴走型支援の強化による顧客単価の向上

長期的な成長戦略:

– 新規事業開発やチーム内製化の推進

– 子会社の独立上場も視野に入れた成長支援

– グローバル展開の可能性も検討

█投資における注目ポイント

同社に投資するうえで注目すべきポイントを改めて整理すること、以下のようになる。

1. 高い成長性

– 企業のDX投資需要は継続的に拡大

– デジタルマーケティング市場の成長余地は大きい

– グループ全体での年間20%以上の成長を目指す

2. 収益性の維持・向上

– サブスクリプション型の安定収益基盤

– M&Aによる規模拡大と収益性の両立

– クロスセルによる顧客単価の向上

3. リスク要因

– M&A時の買収価格の上昇可能性

– 人材確保・育成の必要性

– 競合環境の激化

弊社では、同社の成長戦略と実行力を評価し、今後も継続的な企業価値の向上が期待できると考えている。特にM&A戦略における規律ある投資姿勢と、グループシナジーを最大化する経営手腕は、持続的な成長を実現する重要な要素となると考える。