9163 ナレルグループ 2025年10月期 1Q アナリストレポート by Ono

企業概要 未経験者の技術者派遣のパイオニア

ナレルグループは、建設業界とIT業界に特化した人材サービスを提供する企業である。主力の建設ソリューション事業(株式会社ワールドコーポレーション)では、未経験者を含む施工管理技術者の育成・派遣を行い、IT業界向けにはITソリューション事業(株式会社ATJC)でシステムエンジニアの派遣サービスを展開している。「プロ人材に、なれる。成長社会に、なれる。」をキャッチフレーズに、技術者の育成と顧客企業の課題解決に注力しており、特に建設業界における深刻な人材不足の解消に貢献している。近年は建設DX支援など新規サービスの拡充や、自社採用メディア「セコカンNEXT」の強化による採用コスト削減と採用力強化を推進している。2023年7月に東証グロース市場に上場。

ナレルグループの特筆すべき強みは、他社にはない社会的価値創造の側面にある。同社は未経験者、特に若年層を積極的に採用し、研修によって技術者として育成することで、就業機会の創出と技術者不足の解消という社会課題の解決に貢献している。また、建設業界では女性技術者の活躍の場が限られる中、女性技術者の採用・育成にも注力し、産休明けの女性技術者に対しては建設DX支援などの分野で活躍の場を提供している。このような取り組みは、単なる人材派遣にとどまらない社会的意義を持ち、長期的には人材の定着率向上や企業ブランド価値の向上にもつながると評価できる。

<前回のイニシャルレポート>

9163 ナレルグループ 未経験者の技術者派遣のパイオニア アナリストレポート by ono

目次

1.決算ハイライト

2.企業全体の業績分析

3.セグメント別業績分析

○ 建設ソリューション事業

○ ITソリューション事業

4.主要KPI分析

○ 在籍人数・稼働人数・稼働率

○ 契約単価

○ 採用人数・退職率

5.2025年10月期の通期予想

6.今後の成長戦略:未経験者の就業機会の創出を拡大

7.バリュエーション:予想PER9倍 配当利回り4.8%

1. 2025年10月期 第1四半期 決算ハイライト

ー売上高、営業利益ともに計画を上回って着地、採用の課題解決に注力

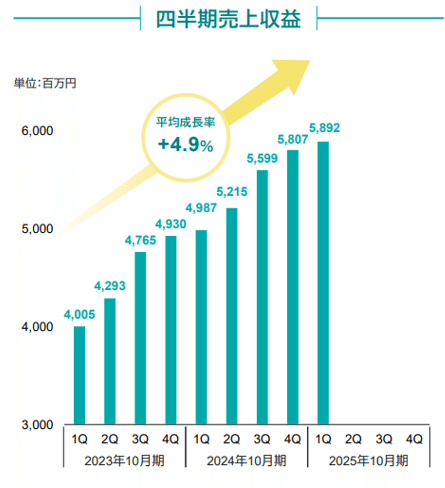

ナレルグループの2025年10月期第1四半期決算は、計画を上回る好調な業績となった。売上収益は前年同期比18.2%増の5,892百万円(計画比+0.7%)、営業利益は同20.9%増の900百万円(計画比+34.4%)となり、四半期ベースの売上収益は過去最高を更新した。親会社の所有者に帰属する四半期利益も前年同期比25.9%増の649百万円(計画比+35.4%)と大幅に伸長している。

セグメント別では、主力の建設ソリューション事業が前年同期比18.8%増の5,273百万円、ITソリューション事業が同13.0%増の618百万円といずれも二桁成長を達成。事業全体を牽引する建設ソリューション事業では、採用面での課題を残したものの、単価交渉を含む営業活動の強化や技術者のキャリア支援施策が奏功し、契約単価と稼働人数の拡大が売上拡大に寄与した。

KPI面では、建設ソリューション(ワールドコーポレーション)の在籍人数が3,273人(前年同期比+15.7%)、稼働人数が3,074人(同+18.5%)、稼働率が95.4%(同+0.3pt)と、着実な増加を示している。また、契約単価も516千円(前年同期比+12千円)と順調に上昇している。一方、採用人数は330人(前年同期比△11.1%、計画比△13.8%)と計画未達となっており、人材確保の難しさが浮き彫りとなった。

通期業績予想に対する第1四半期の進捗率は、売上収益が23.0%、営業利益が27.2%と、特に利益面で好調なスタートを切っている。ただし、これは投資対効果を検証しながら段階的に成長投資を実施していることによる要因も大きく、今後は検証結果に基づいて採用強化や技術者の育成支援などへの投資を戦略的に拡大していく方針である。

総じて、人材確保という課題を抱えながらも、建設業界における旺盛な需要を追い風に稼働人数の拡大や契約単価のアップによって収益性を高めるという経営戦略が奏功した四半期決算と評価できる。通期計画達成へのハードルはあるものの、建設需要の旺盛な環境下で高い収益力を維持できるポテンシャルを示した結果となった。

2. 2025年10月期第1四半期の概要

2025年10月期第1四半期の業績は、売上収益が前年同期比18.2%増の5,892百万円となった。売上総利益は同19.7%増の1,688百万円(計画比+9.6%)、売上総利益率は28.7%(前年同期比+0.4pt)となり、粗利益率は改善している。

営業利益は前年同期比20.9%増の900百万円(計画比+34.4%)と大幅な増益となった。これは主に、増収効果に加え、採用費や研修費などの成長投資が計画よりも後ろ倒しになったためである。営業利益率は15.3%(前年同期比+0.4pt、計画比+3.8pt)と高水準を維持している。

当期純利益は、前年同期比25.9%増の649百万円(計画比+35.4%)となった。

四半期売上収益の平均成長率は直近9四半期(23/10期1Q~25/10期1Q)で+4.9%となっており、着実な成長を示している。

3. セグメント別業績分析

建設ソリューション事業

建設ソリューション事業は、売上収益が前年同期比18.8%増の5,273百万円となった。計画していた採用人数は確保できなかったものの、単価交渉を含めた営業活動や技術者のキャリア支援施策が奏功し、稼働人数は計画水準で推移した。

営業利益は前年同期比20.8%増の746百万円、利益率は14.2%(前年同期比+0.3pt)と増収増益となった。旺盛な建設人材需要を背景に、契約単価の向上が利益率改善に寄与している。

また、新規サービスとして注力している建設DX支援は、まだ売上規模は2億円程度と小さいが、成長率が高く将来性が期待できる分野となっている。建設業の事業効率性を高めるためのICTツール導入支援やコンサルティングを行うチームを構築しており、今後のチーム派遣サービスの拡大に向けた基盤づくりが進んでいる。

ITソリューション事業

ITソリューション事業は、売上収益が前年同期比13.0%増の618百万円となった。退職率の低減には課題を残すものの、技術者の在籍人数と稼働人数は計画水準で推移した。

営業利益は前年同期比9.1%増の41百万円となったが、利益率は6.7%(前年同期比△0.2pt)と若干の低下となった。これは主に営業力強化に向けた外部顧問の活用など、将来の上流工程案件獲得のための投資を行った影響である。

上流工程向けのエンジニア派遣が徐々に増加するなどり、従来よりも高単価で技術力が求められる領域への展開が進んでいる。

4. 主要KPI分析

在籍人数・稼働人数・稼働率

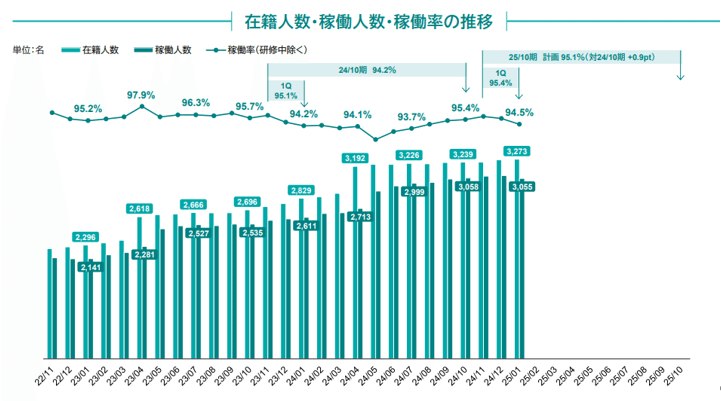

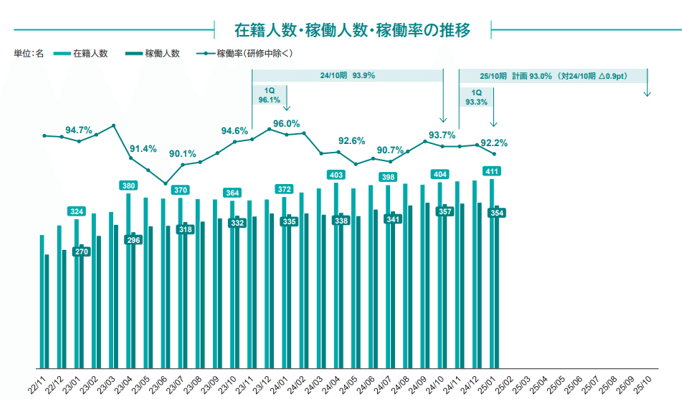

2025年1月末時点の在籍人数は、ワールドコーポレーション(建設ソリューション)が3,273名(対24年1月比+444名、計画比△1.1%)、ATJC(ITソリューション)が411名(前年同期比+39名)となった。計画比では建設ソリューションが若干下回ったが、前年同期比では着実に増加している。

第1四半期の平均稼働人数は、ワールドコーポレーションが3,074名(前年同期比+480名、計画比△0.6%)、ATJCが357名(前年同期比+23名)となった。

稼働率は、ワールドコーポレーションが95.4%(前年同期比+0.3pt)、ATJCが93.3%と、両事業とも高水準を維持している。特に建設ソリューションでは、待機技術者の解消に向けた営業活動が奏功し、稼働率が改善傾向にある。

*ワールドコーポレーションのKPI

*ATJCのKPI

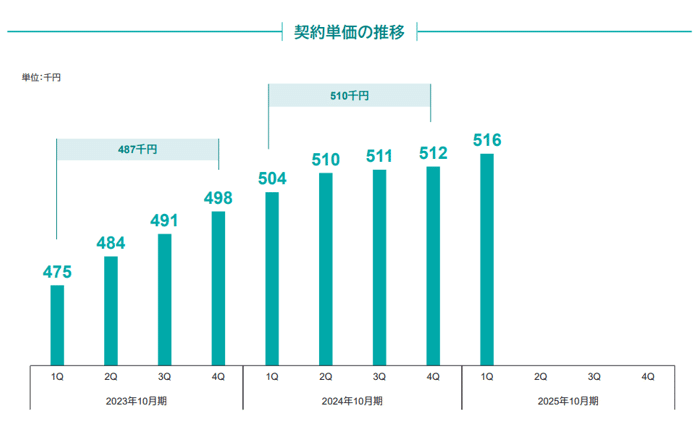

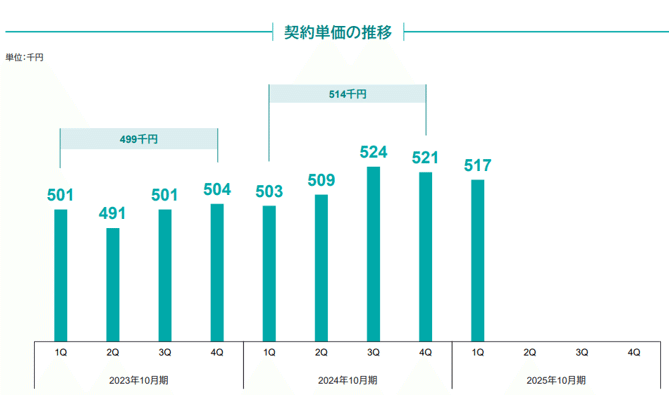

契約単価

契約単価は、ワールドコーポレーションが516千円(前年同期比+12千円)、ATJCが517千円(前年同期比+14千円)と、両事業ともに堅調に上昇している。継続的な顧客との単価交渉が奏功しており、収益性向上に寄与している。

*ワールドコーポレーションの契約単価

*ATJCの契約単価

採用人数・退職率

第1四半期の採用人数は、ワールドコーポレーションが330名(前年同期比△41名、計画比△13.8%)、ATJCが46名(前年同期比+7名)となった。特に建設ソリューションでは計画した採用人数の確保に苦戦している。1月度における内定承諾後の辞退者の増加が主な要因であり、足元の採用活動も厳しい状況が続いている。

退職率は、ワールドコーポレーションが29.8%(前年同期比±0pt)、ATJCが23.7%(前年同期比△0.4pt)となった。当初の計画ではワールドコーポレーションの退職率を27.5%まで低減する目標であったが、現状はほぼ横ばいである。技術者の育成支援と退職率低減が今後の重要課題となっている。

5. 2025年10月期通期予想

2025年10月期の通期業績予想は、売上収益25,650百万円(前期比+18.7%)、営業利益3,310百万円(前期比+6.4%)を据え置いている。第1四半期は、特に営業利益が計画を大幅に上回る進捗となっているが、これは投資対効果を検証しながら段階的に成長投資を実施していることによる要因も大きく、今後は検証結果に基づいて採用強化や技術者の育成支援などへの投資を戦略的に拡大していく方針である。

売上収益の通期計画に対する第1四半期の進捗率は23.0%となっており、季節性を考慮すれば順調な進捗といえる。一方、営業利益の進捗率は27.2%と高く、成長投資の計画的実行によって下期の利益率は低下する見込みであるが、通期計画達成の確度は高いと判断できる。

ただし、建設ソリューション事業の採用計画達成には課題があり、通期で計画する1,977名の採用に対して第1四半期実績は330名(進捗率16.7%)と遅れが生じている。採用の遅れは在籍人数の伸び悩みにつながり、売上成長に影響する可能性があるため、採用強化が今後の重要課題となる。

6. 今後の成長戦略:未経験者の就業機会の創出を拡大

ナレルグループは、2025年10月期の重点取組み事項として、①「営業」「採用」「キャリアデザイン」各プロセスの機能強化、②自社採用メディア(セコカンNEXT)の育成強化、③建設DX支援など新規サービスの展開加速、④中期経営計画の策定を掲げている。

特に注目すべきは、自社採用メディアの育成強化である。従来の人材紹介会社に依存した採用からの脱却を図り、採用コストの効率化と安定的な人材確保を目指している。また、建設DX支援サービスの拡大は、将来的な高付加価値サービスへの転換として重要な戦略となっている。

中期経営計画については2025年10月期中の開示を予定しており、経営基盤の強化、事業ポートフォリオの再構築、人的資本への投資などを包括的に議論する方針である。

株主還元については、2025年10月期の年間配当は前期比5円増の115円(配当性向43.0%)を予定しており、安定的な増配姿勢を維持している。

業績面では、第1四半期は計画を上回る好調なスタートとなった。採用面での課題はあるものの、契約単価の上昇と稼働率の高水準維持により増収増益基調は継続している。特に建設ソリューション事業は旺盛な需要を背景に堅調な成長が見込まれる。

通期業績予想の達成確度は高く、採用強化と退職率低減の取り組みが奏功すれば、中長期的な成長加速も期待できる。さらに、自社採用メディアの強化や建設DX支援の拡大など、将来の成長に向けた投資も進んでおり、中長期的な成長ポテンシャルは高いと判断される。

ナレルグループの特筆すべき強みは、他社にはない社会的価値創造の側面にある。同社は未経験者、特に若年層を積極的に採用し、研修によって技術者として育成することで、就業機会の創出と技術者不足の解消という社会課題の解決に貢献している。また、建設業界では女性技術者の活躍の場が限られる中、女性技術者の採用・育成にも注力し、産休明けの女性技術者に対しては建設DX支援などの分野で活躍の場を提供している。このような取り組みは、単なる人材派遣にとどまらない社会的意義を持ち、長期的には人材の定着率向上や企業ブランド価値の向上にもつながると評価できる。

7. バリュエーション 予想PER9.0倍 配当利回り4.8%

時価総額 211億円

株価 2,413円(2025年3月27日終値)

会社予想EPS 267.15円

予想PER 9.0倍

配当利回り 4.8%