6031 ZETA 2025年12月期 アナリストレポート by Ono

1. エグゼクティブ・サマリー

● 2025年12月期決算の総括と管理体制の課題:前期の業績は、期初予想に対して未達となった 。

これは過年度決算の訂正業務に伴う精査不足に加え、売上計上基準を「システムの検収基準」から「入金基準」へと変更したことで、収益化のハードルが高まったことが主因である 。会社側はこの未達を、株主の信頼を損なう管理体制上の課題として重く受け止めており、2026年12月期は組織・フローの抜本的な構造改革による「収益化スピードの改善」を最優先事項に掲げている 。

● 事業実態の堅調さと「利益の期ずれ」:業績予想は未達となったものの、先行指標である受注は極めて好調であり、第4四半期には四半期ベースで歴代1位を記録した 。この旺盛な需要を背景に、営業利益は新たな会計処理のもとで過去最高益(396百万円)を達成し、事実上のV字回復を果たしている 。また、新基準への対応遅れ等により計上しきれなかった受注残のうち、営業利益ベースで約2億円が今期(26/12期)へとスライドしており、その8割が上期中に計上される計画となっている 。

● 「AIシフト」による次世代検索体験の追求:強みである自社保有の検索エンジンを核に、戦略の軸足を「AI時代の検索活用」へと移している 。技術的手段としての「RAG(検索拡張生成)」により回答の正確性を担保し、ユーザーの曖昧な意図から自律的に商品を提案する「エージェンティック・サーチ」の実現を目指す。この次世代の探索体験こそが今後のECサービスの主流になると定義し、22万サイトの顧客基盤を持つチャネルトークとの連携などを通じて、リード獲得と実装を目指す。

● 2026年12月期の展望と注目点:今期の営業利益予想は500百万円(前期比+26.2%)と設定されている 。前期からの2億円の期ずれ利益が下支えとなる一方で、一過性利益の剥落や体制強化への投資を織り込んだ堅実な計画となっている 。保守的な見積もりとなっている「リテールメディア広告」の伸びが今期業績の上振れ要因として期待される中、3月末に予定されている「成長可能性資料」の発表にて、構造改革の具体策やAI製品の収益化ロードマップがどのように示されるかが、今後の市場評価を左右する焦点となる 。

2. 2025年12月期 決算分析:見かけの未達と実態の乖離

2-1. 「未達」を招いた精査不足と予想の乖離

前期の業績予想が未達となった背景には、期初における数値精査の不足という、管理体制上の課題がある 。

● 過年度訂正業務の影響: 前期は過去の決算の遡及訂正業務を、業績予想の発表直前まで実施していた 。その過程で、一旦取り消された売上の再計上内容の検証が不十分となり、業績予想の根拠に一部誤りが生じた。その結果、実態よりも高い目標値が設定されたことが、未達の直接的な要因となった 。

● 据え置きの判断: 期が進むにつれ、期初予想と実態の乖離が判明したが、後述する新規受注が好調に推移していたことから、会社側は期初予想の達成は可能と判断し数値を据え置いた 。結果として計上が翌期にずれ込んだことで、予想との差異が埋まらなかった経緯がある。

2-2. 売上計上基準の変更による「収益化のハードル」

売上の進捗が想定を下回った要因の一つに、会計方針の変更に伴う売上計上タイミングの遅れがある 。

● 入金基準への移行: 従来、多くの案件はシステムの導入が完了したタイミング(検収基準)で売上を計上していた 。しかし、新たな方針では、入金までの期間が長期にわたる案件について、実際の「入金」を確認したタイミングで売上を計上する基準へと変更された 。

● ハードルの高まり: 納品が完了していても、現金が入ってくるまで売上として認識できないこの新基準は、収益化のハードルを実質的に高めることとなった。この新たなルールに適合した業務フローの確立が不十分であったため、受注が積み上がっているにもかかわらず、決算上の数字に反映されるスピードが低下した 。

2-3. 「期ずれ」した2億円の営業利益と今後の計画

前期に計上しきれなかった受注残のうち、営業利益ベースで約2億円が2026年12月期へと「期ずれ」している 。

● 計上計画の具体性: この2億円については、2026年12月期の上期に約8割(1.6億円相当)、下期に2割(0.4億円相当)の計上が計画されている 。

● 構造改革による改善: 会社側は、この「受注から売上への反映スピード」の改善を急務としており、2026年12月期において組織・社内フローの抜本的な構造改革を断行するとしている 。

事業の勢いと管理体制の課題

数字上は「未達」という結果になったものの、事業環境そのものは堅調である。第4四半期の受注高は四半期ベースで歴代1位を記録しており、営業利益は新たな会計処理のもとで過去最高益(396百万円)を達成した 。

投資家としては、前期の未達を「管理体制の不備」として厳しく評価すべき一方で、事業の需要自体は損なわれていないという点に注目すべきである。今後は、3月に発表予定の構造改革の具体策が、いかに迅速に売上計上のリードタイムを短縮できるかが、信頼回復に向けた重要な焦点となる 。

3. 事業ハイライト:拡大する顧客基盤と製品の成長

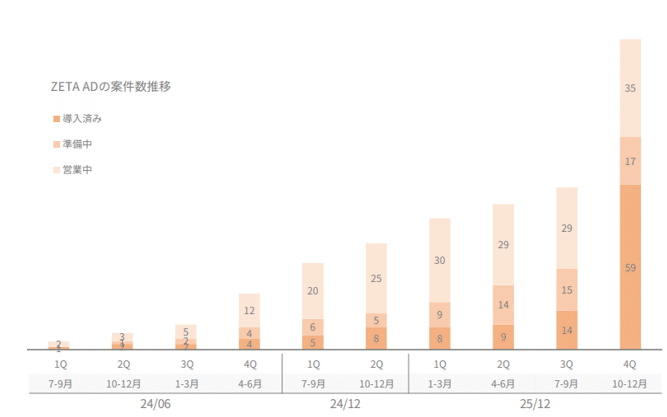

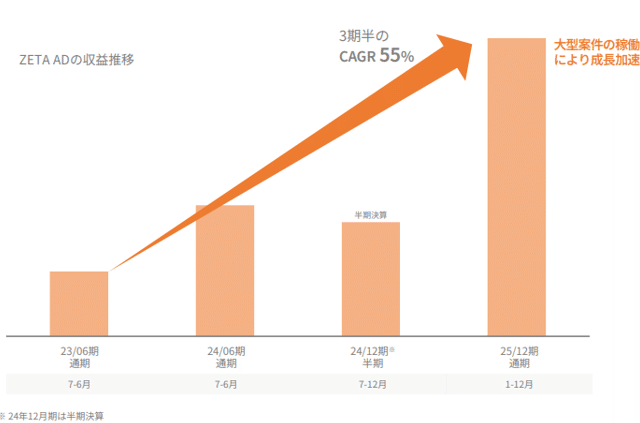

3-1. リテールメディア広告(ZETA AD):パートナー戦略が奏功し「成長期」へ

今期、最も顕著な進展を見せたのがリテールメディア広告エンジン「ZETA AD」である。

● 案件数の増加:導入済み・準備中・営業中を含めた案件数は着実に積み上がっている 。特に2025年12月期第3四半期から取り組んでいる代理店(パートナー)経由の導入案件が加わったことが、成長の起爆剤となった 。

● 収益の拡大:大型案件の稼働により、収益は3期半でCAGR(年平均成長率)55%という高い伸びを記録している 。

● 新たな事業の柱としての地位確立:2025年夏以降に大型案件が本格稼働したことで 、リテールメディア広告は同社の次世代成長を担う「成長の柱」としての地位を確立しつつある 。

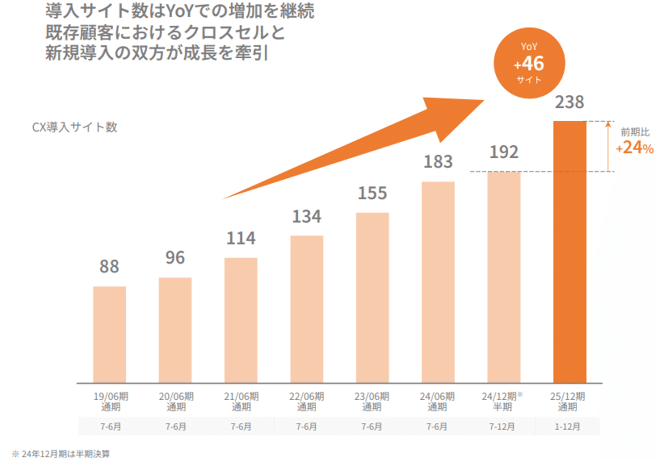

3-2. CXシリーズ導入サイト数:2桁成長(+24%)を維持

ZETA CXシリーズ全体の導入サイト数は、大手企業を中心に力強い伸びを見せている。

● 導入実績:期末時点の導入サイト数は238サイトに達し、前期比で+46サイト(+24%)の順調に増加が続いている 。

● クロスセルの進展:既存顧客に対し「ZETA SEARCH(検索エンジン)」に加えて「ZETA HASHTAG(ハッシュタグ)」や「ZETA VOICE(クチコミ)」をセットで導入するクロスセルが進んでいる 。これにより、1社あたりの採用製品数が増え、取引単価(ARPU)の向上と解約率の低下に寄与している。

3-3. 主力「ZETA SEARCH」:安定した継続収益(ストック)の要

同社の売上の核となる検索エンジン「ZETA SEARCH」は高い安定性を誇っている 。

● 強固な収益基盤:国内の通販売上高上位100サイトのうち約3割が採用しており、ハイエンドEC市場で圧倒的なシェアを維持している 。

● 継続性の高さ:ZETA SEARCHはECサイトのインフラであるため、一度導入されるとリプレイスが難しく、安定したストック収益(保守運用等)を長期間にわたって創出している。

3-4. 「ZETA HASHTAG」と「ZETA VOICE」:回遊性と戦略的資産としてのデータ蓄積

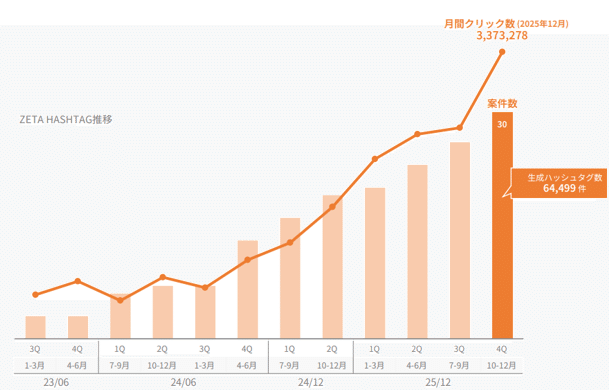

成長ドライバーとしての「ZETA HASHTAG」と、AI戦略の源泉となる「ZETA VOICE」も順調である。

● HASHTAGの飛躍的な活用:月間クリック数は約337万件(2025年12月)、生成ハッシュタグ数は約6.4万件にまで拡大した 。これによりユーザーの回遊性が高まり、クライアントの売上向上につながっているとのこと。

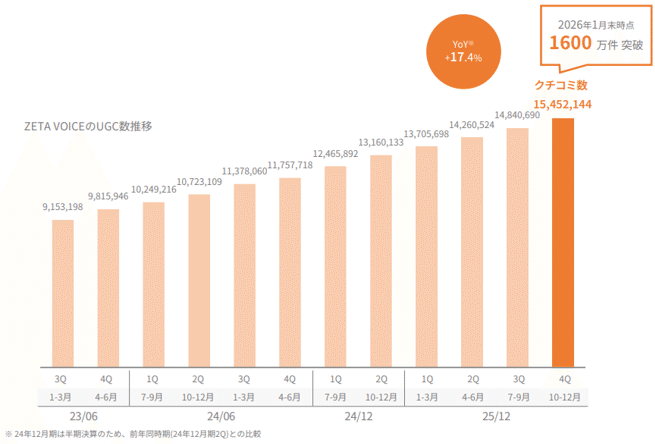

● VOICEによる膨大なデータ資産:取り扱いUGC(ユーザー生成コンテンツ)数は1,600万件を突破した(2026年1月末時点) 。この膨大なクチコミ・Q&Aデータは、同社が推進するAI・RAG(検索拡張生成)戦略における「学習データ」として、価値の高い戦略的資産となっている 。

4. 成長戦略の「AIシフト」:生成AI×検索の覇権へ

4-1. 技術的手段としての「RAG(検索拡張生成)」

生成AIの最大の弱点は、もっともらしい嘘をつく「ハルシネーション(幻覚)」である。これを解決する仕組みがRAG(Retrieval-Augmented Generation)である。

● 仕組み: 生成AIが自らの知識だけで回答するのではなく、回答の前に信頼できる外部データ(ECサイト内の正確な商品情報、在庫、価格など)を検索・参照し、その情報を基に回答を構成する技術を指す 。

● 同社の優位性: AIチャットの回答精度は、参照元データを抽出する「検索エンジンの質」に依存する 。国内トップクラスのEC商品検索エンジン「ZETA SEARCH」を自社保有するZETAは、AIに対して最も正確なデータを提供できる「優れた目」を持っている点が強みである 。

4-2. 実現する検索体験としての「エージェンティック・サーチ」

これまでのチャットボットは、あらかじめ用意されたQ&Aに答える「FAQ対応」の域を出なかった。同社が目指すのは、AIがユーザーの「代理人(エージェント)」として自律的に探索を代行する「エージェンティック・サーチ(自律的な探索体験)」への進化である 。

● 体験の変化: 従来の「キーワードによる検索」から、「会話による発見」へと移行する 。例えば、「来週の旅行に着ていける、白のリゾート向けワンピースを探して」といった曖昧な文章から、AIがユーザーの意図や背景(コンテキスト)を理解し、自律的に商品を絞り込んで提案を行う 。

● 市場の潮流: この「会話から商品提案までが完結する体験」こそが、次世代ECサービスの主流になると同社は予測しており、経営資源をここに集中させている 。

4-3. 膨大な接点と戦略的データ資産の活用

戦略を加速させるためのチャネルとデータ活用についても着実な進展が見られる。

● 22万サイトへの接点: 対話型接客ツール「チャネルトーク」が導入されている22万サイトとの連携を通じ、潜在的な顧客候補(リード)へのアクセスの強化につなげる。すでにチャット基盤を持つサイトに対し、ZETAの検索エンジンをRAG連携させることで、高度なAI接客の迅速な実装を可能にする。

*ZETAとChannel Corporation、生成AI領域における業務提携および 「ZETA CXシリーズ」と「チャネルトーク」のサービス連携を開始

〜検索・レビューデータとAIチャットのRAG・API連携により、コンバージョン改善とCS業務効率化を両立〜

● UGCデータの活用: 「ZETA VOICE」によって蓄積された1,600万件超のクチコミ・Q&Aデータは、AI・RAG戦略における極めて価値の高い学習データとなる 。ユーザーのリアルな声をAIが参照することで、より信頼性の高い「エージェンティック・サーチ」が実現する。

4-4. 戦略を具現化する製品展開

コンセプトを具体化する新サービスがすでに市場に投入されている。

-

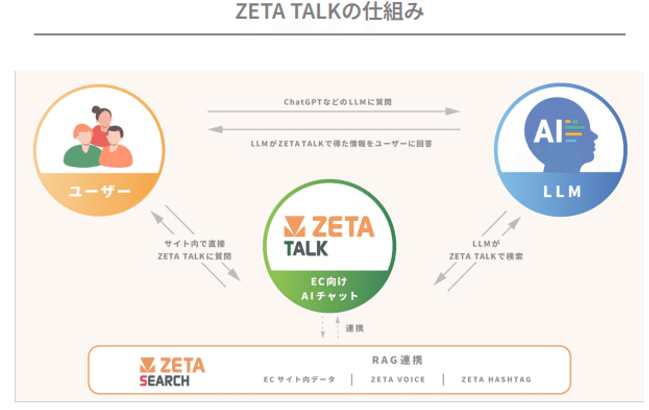

ZETA TALK: RAGを組み合わせ、検索と会話を一体化させたEC向けAIチャット 。

-

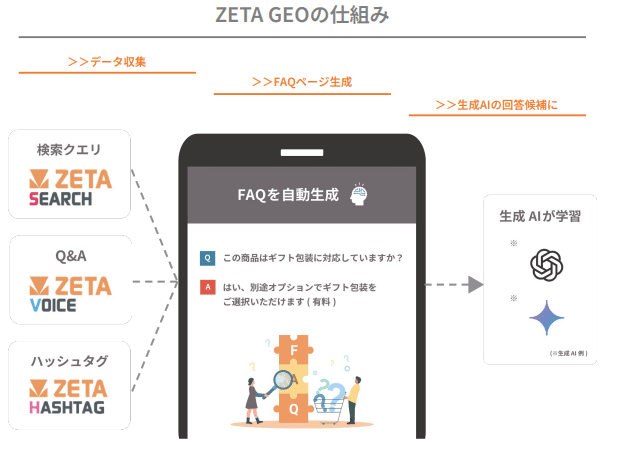

ZETA GEO: 生成AIに学習されやすい構造化データを自動生成し、生成AI検索経由の流入を最適化する「AI時代のSEO」サービス 。

まとめ:生成AIシフトによる収益化に注目

ZETAのAIシフトは、単なる流行への追随ではない。「AIが賢く振る舞うためには、良質な検索エンジンと正確なデータが不可欠である」という構造的な優位性に根ざしている。3月末に発表予定の「成長可能性資料」において、これらAI製品がどのように既存プロダクトとシナジーを生み、収益化のスピードを上げていくかが今後の評価のポイントとなる。

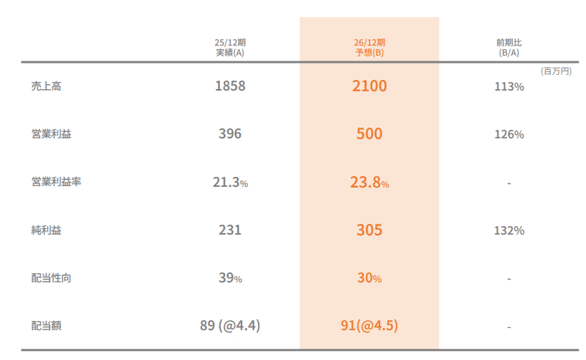

5. 2026年12月期 業績予想:利益成長の確度とアップサイド

5-1. 26.12期の数値目標

会社側が公表した今期の計画は以下の通りである。

売上高:2,100 百万円(前期比 +13.0%)

営業利益:500 百万円(同 +26.2%)

5-2. 利益計画に対する投資家の視点と会社側の説明

前期(25.12期)からスライドした約2億円の営業利益がそのまま上乗せされるのであれば、利益目標はより高くなるはずだという見方がある。

しかし、会社側が営業利益目標を500百万円に設定している背景には、以下の要因がある。

● 一過性利益の剥落:前期には会計処理の適正化に伴う「端数期間案件(約1.1億円相当)」や「売り切り案件」などの一過性の利益貢献が含まれていた 。今期はこれらがなくなるため、実力ベースの継続売上による利益積み上げに注力する計画となっている 。

● 確実性の優先:期中の新規獲得については、構造改革へのリソース集中を考慮し、堅実な計画を策定したとしている 。

● 構造改革と成長投資の断行:受注を早期に売上計上できる体制へ移行するための構造改革や、採用強化、AI・リテールメディア広告領域への投資を優先的に織り込んでいる 。

5-3. 最大のアップサイド要因:リテールメディア広告の扱い

今期の計画において、上振れ要素となる可能性があるのが「リテールメディア広告(ZETA AD)」である。

● 保守的な見積もり:ZETA ADの導入案件数は代理店経由を含めて顕著に増加しているが 、今期の売上計画には前期と同程度しか織り込まれていない 。

● フロー売上の特性:他のプロダクトが継続収益(ストック)型であるのに対し、リテールメディア広告は広告流通量に左右される「フロー型」の収益構造である 。現時点では収益の予測が難しいため、会社側は慎重な計画を示している 。

● 上乗せの期待:導入済み・準備中の案件が順調に稼働し、広告取扱高が増加すれば、この保守的な計画値は業績を押し上げる要因となる。

5-4. 3月のアップデートに向けた取り組み

会社側は2026年3月末に、新たな中期経営計画と成長可能性資料を発表する予定である 。

● 定量的・定性的な見直し:構造改革の進捗を踏まえた定量的な目標の見直しや、組織最適化の定性的な取り組みが示される 。

● AIシフトの具体化:短期的には生成AIやリテールメディア広告、リワード広告への取り組みを加速させ、早期に売上計上できる体制の確立を目指している 。

26/12期の計画は、前期に発生した管理体制上の課題を修正し、中長期的な信頼回復を優先した「堅実な再出発」と評価できる 。「期ずれした2億円」という利益の下支えがありながら、「リテールメディア広告の成長」をあえて計画の外に置いている点が、今期業績の透明性を高める一方で、将来的な上乗せの余地を残している。

6. 今後のマイルストーンと投資リスク

6-1. 2026年3月末の「成長可能性資料」発表

今期、上記のような動きを踏まえ同社の評価を判断するためのカタリストは、2026年3月末に予定されている「中期経営計画のローリング」および「成長可能性に関する説明資料」の公表である 。本資料では、以下のアップデートが示される予定である:

● 定量的見直し:新たな会計方針と市場環境を反映させた、精度向上後の数値目標 。

● 構造改革の定性評価:受注を早期に売上計上するための組織改編および社内フロー改善の具体策 。

● 短期的重点施策:生成AI(ZETA TALK/GEO)、リテールメディア広告、リワード広告への具体的な取り組みと収益化ロードマップ 。

6-2. 構造改革による収益化スピードの改善

前期に露呈した「受注はあるが売上計上が遅れる」という課題に対し、抜本的な組織の最適化を断行する 。新たな会計処理基準に適合した業務フローを確立し、受注残を速やかに数値として反映させることで、市場からの信頼回復を目指す方針である 。これら構造改革の実効性が、今期の利益成長の確度を左右すると共に投資家の信頼を獲得することにつながる。

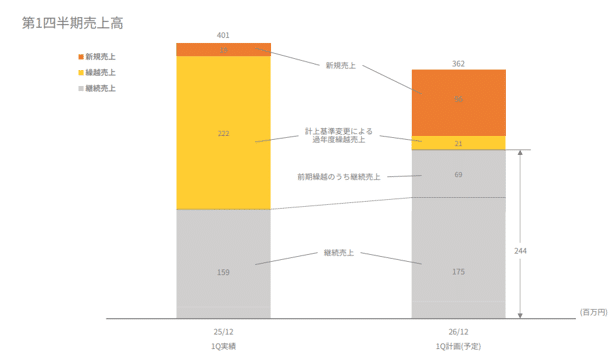

6-3. 短期的リスク:第1四半期(1Q)の「見かけ上の低成長」

投資家が留意すべき短期的なリスクは、次回の2026年12月期 第1四半期(1Q)の業績数値である。同社も資料で説明している。

● 前年同期の嵩上げ要因:前年同期(2025/12期 1Q)の売上高実績(401百万円)には、遡及訂正に伴い再計上された過年度売上(222百万円)が含まれていた 。

● 今期1Qの計画:これに対し、2026/12期 1Qの売上計画は362百万円と設定されている 。

● 減収誤認のリスク:単純な前年同期比では「減収」に見えるが、これは会計的な特殊要因による部分が多く、事業実態の失速を示すものではない。実力ベースの継続売上が着実に増加しているかを見極める必要がある 。

6-4. その他の構造的リスク

● 成長投資の負担:AIシフトに伴う開発投資や人員拡充が先行し、短期的に利益率を圧迫する可能性がある 。

● リテールメディア広告のボラティリティ:リテールメディア広告はフロー型売上であり、広告主の動向や市場環境によって収益が変動しやすい特性を持つ 。

最後に:2026年12月期は「信頼回復とAIシフトの実装」の年

2026年12月期は、前期の会計的な混乱を構造改革によって解消し、AI領域での成果を見せるフェーズとなる 。

-

3月末の資料発表で中期的な成長戦略の透明性が高まるか。

-

上期集中型の利益計上計画(期ずれ2億円の8割)を完遂できるか 。

-

保守的な計画の外にあるリテールメディア広告が、どれだけ業績を上振れさせるか。

これらが順調に進捗すれば、現在の会計的要因による株価の停滞は、中期的な視点における再評価の起点となることが期待される。今後の進捗を開示から確認したい。

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。