6031 ZETA 2025年12月期 3Q アナリストレポート by Ono

1.サマリー

1-1 第3四半期決算の総括

2025年12月期第3四半期累計の売上高は1,245百万円、営業利益は155百万円となり、増収増益を維持した。

(変則決算の為、24.6期3Q~24.12期1Qの3四半期累計との比較)

一方、通期計画(売上高2,100〜2,300百万円、営業利益550〜750百万円)に対する進捗は、売上で5割台、営業利益は2割台にとどまる。第3四半期に売上計上の一部が第4四半期へスライドしたこともあり、利益の積み上がりが鈍化した。その結果、同社によれば、売上高はほぼ想定線、利益は若干遅れているという認識である。現状では売上高はレンジ下限程度での着地が市場コンセンサスとして意識されている。

1-2 投資家が押さえるべきポイント

● 売上は計画線上、利益進捗は慎重に確認

高水準の受注と導入拡大により、売上は概ね計画線上で推移。一方、成長投資と売上計上のタイミングにより、営業利益の進捗は低めに出ている。

● 受注は堅調、課題は「いつ売上になるか」

新規受注は2Qに続き高水準が続き、需要自体は強い。短期の焦点は受注残の第4四半期での売上計上の巻き返しである。

● 成長投資フェーズにあることを踏まえた評価

AI・リテールメディア広告領域への人員・開発投資やオフィス増床、広告費などが利益率を圧迫しているが、中期的な成長ドライバーの育成に向けた投資と位置づけられる。

1-3 現状の評価について

第3四半期は、数字だけ見ると「利益モメンタムが一服し、通期未達懸念が意識されている」。ただし、売上計上タイミングの変更による影響があること、また受注残・パイプラインも厚いことから、プロダクトの競争力や成長性の高さに対する見方は変わっていない。

本レポートでは、通期は会社計画レンジの下限〜中位を現実的なレンジとしつつ、

①第4四半期での売上計上の巻き返し

②成長投資の規模と来期以降の利益成長シナリオ

③AI・リテールメディア広告領域の立ち上がり

の3点を主な確認ポイントとする。総じて、「短期の利益進捗は慎重に見つつ、中期成長ストーリーは継続している」局面と位置づける。

2.業績概要

2-1 売上高・利益の推移と第3四半期の位置づけ

2025年12月期第3四半期累計(1〜9月)の売上高は1,245百万円、売上総利益985百万円(売上総利益率79.1%)、営業利益155百万円(営業利益率12.5%)である。第3四半期単体は売上高304百万円、営業損失約51百万円となり、同四半期(24.12期1Qの7-9月)比で増収ながら同水準の赤字であった。

もっとも、1〜9月累計では参考値の前年同期(営業利益143百万円)から増益を確保しており、通期ベースでは増収増益トレンドを維持している。第3四半期単体で見ると利益が一服したが、通期で見ると「利益水準を押し上げる過程の中間点」と整理できる。

2-2 通期計画に対する進捗と季節性・期ズレ要因

会社計画(売上高2,100〜2,300百万円、営業利益550〜750百万円)に対する第3四半期累計の進捗は、売上高で54〜59%、営業利益で21〜28%である。同社によれば売上はほぼ計画線、営業利益はレンジ下限寄りにとどまっている模様。

背景として、①1〜3月期・7〜9月期は例年需要が弱く、広告出稿も落ちる季節性、②会計処理方針の見直しの影響による売上計上の先送り、➂一部案件の検収・本番稼働が後ろ倒しとなり、売上計上が第4四半期へスライドした点が挙げられる。受注残やパイプラインは高水準であり、第3四半期は「売上計上タイミングが利益を押し下げた四半期」とみるのが妥当である。

2-3 収益性の変化(粗利率・販管費・営業利益率)の要因整理

1〜9月累計の売上総利益率は79.1%と高水準を維持し、売上増と仕入原価改善でプラス要因が約100百万円超ある一方、人件費・オフィス増床・広告宣伝費など販管費の増加がほぼ同水準のマイナス要因となり、営業利益は135百万円から155百万円への小幅増にとどまっている。

販管費の多くは、AI関連開発、人員拡充、ブランド・リード獲得のための広告など成長投資である。また、投資有価証券売却益23百万円と過年度決算訂正関連費用35百万円といった一過性要因もあり、最終利益はこれらの影響を受ける。本業ベースでは、粗利率約8割を維持しつつ、成長投資を織り込んだうえで営業利益水準を引き上げているフェーズと評価できる。

3.プロダクト・サービス動向

3-1 ZETA CXシリーズ全体:導入拡大とクロスセル

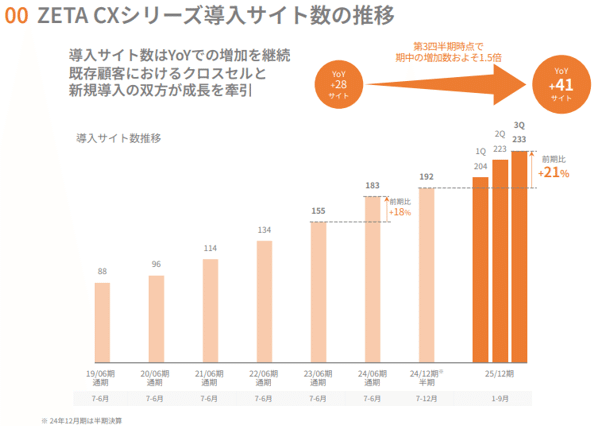

ZETA CXシリーズ全体の導入サイト数は前年同期比で二桁成長を続け、期中純増が前年の+28サイトから+41サイトに約1.5倍と拡大している。SEARCH・RECOMMEND・VOICE・HASHTAGなど複数製品を組み合わせた採用が増加しており、1社あたり取引額の増加と解約率低下につながるストック基盤を強化している。

3-2 主要プロダクト:SEARCH/HASHTAG/VOICE

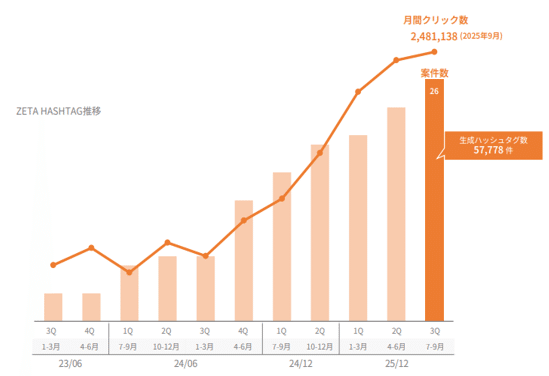

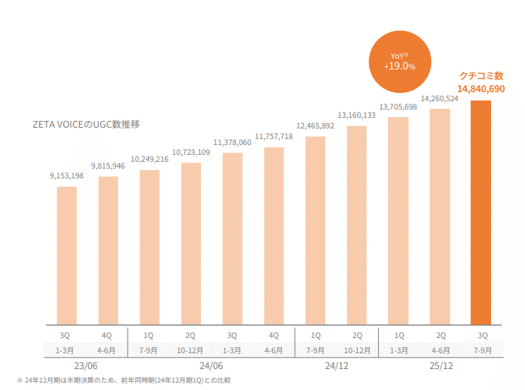

基盤プロダクトである ZETA SEARCH は大手ECを中心に安定成長を続け、売上の中核を担っている。ZETA HASHTAG は2025年9月の月間クリック数約248万件、生成ハッシュタグ数約5.8万件まで拡大し、回遊性向上とSEO強化を通じて主要な成長ドライバーとして存在感を高めている。ZETA VOICE のUGCは1,500万件規模に達し、レビュー・Q&A基盤としてCX向上に寄与するとともに、今後のAIコマースメディアやZETA GEOの学習データとして戦略的な資産となっている。

3-3 新領域:ZETA AD・ZETA GEOとAIコマースメディア

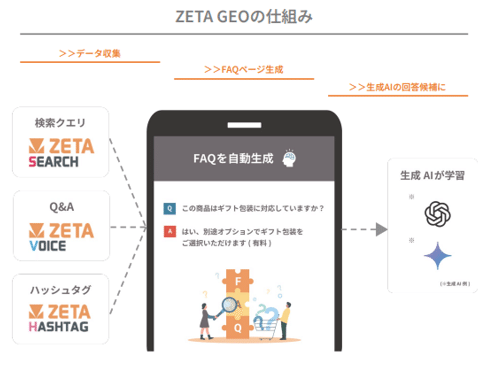

リテールメディア広告エンジンの ZETA AD は案件数が増加し「成長期」に入ったと位置づけられ、クライアントにとっては新たな収益源、同社にとっては成果連動型の売上機会として育成が進んでいる。生成AI検索最適化サービス ZETA GEO は、SEARCH・VOICE・HASHTAGなどで蓄積したデータを活用し、FAQやLP(ランディングページ)をAIに学習されやすい形で自動生成することで、生成AI経由の流入最適化を狙う新サービスである。現時点で売上規模は限定的だが、SEARCHによる安定収益、HASHTAG/VOICEによる成長、AD/GEOによるAI・メディア拡張という三層構造が整いつつある点が、第3四半期の特徴といえる。

4.顧客基盤・KPI動向

4-1 導入社数・サイト数・解約の動き

導入サイト数は前年同期比で二桁成長を継続し、期中純増も前年の約1.5倍と拡大している。SEARCH・RECOMMEND・VOICE・HASHTAGなど複数プロダクトを組み合わせた導入が増え、1社あたり採用製品数と取引額の押し上げにつながっている。

解約率は年率5%程度が平常レンジで、解約の中心は試験導入色が強いHASHTAG等のプロダクトである。中核のSEARCHでは成果不満による解約は限定的とされ、全体として「一定の解約を許容しつつストック基盤を拡大している」といえよう。

4-2 受注高・受注残の水準と質

第2四半期が過去最高、第3四半期が歴代2位の受注高となり、7〜9月期の受注・売上はいずれも同時期過去最高を更新している。

既に受注済みで第4四半期計上が見込まれる案件は数億円規模とされる一方、検収タイミング次第では一部が翌期へスライドする可能性もある。需要の強さよりも「売上認識のタイミング」が短期業績を左右する。

4-3 顧客セグメント別の特徴

大手消費財メーカーや専門店、総合ECなどBtoC大手が中核顧客である。SEARCH・RECOMMEND・VOICE・HASHTAGなどの複数製品をセット導入する事例が増えており、花王「My Kao Mall」やPLAZAなどが該当する。こうしたスイート型採用(同一プラットフォームの製品に統一して構築する)はARPU向上と長期契約化に寄与する。

同時に、生協EC、サンプルEC、ふるさと納税ポータルサイト、航空会社系ECなど生活インフラ寄りの領域にも広がり、ふるさと納税ポータル等ではZETA ADによるリテールメディア広告も展開している。今後は「大手BtoC×メディア」「インフラ系EC」「BtoB」といった複数レイヤーで顧客ポートフォリオの多様化が進む余地がある。

5.成長戦略とAI・コマースメディア

5-1 生成AI時代に向けたプロダクト戦略

検索行動がAIチャット起点へ移る中、ZETAはSEARCH・VOICE・HASHTAGで蓄積した検索ログとUGCを強みとして、生成AI検索最適化サービス「ZETA GEO」を展開している。Q&A一覧ページやLPをAIに学習されやすい形で自動生成し、「ゼロクリック検索」環境においてECサイトへの流入を維持・拡大する狙いである。

また、2025年11月にはECサイト向けAIチャット「ZETA TALK」の提供も開始した。自社で独自のAIチャットそのものを開発・提供しているが、他社のAIチャットともZETA SEARCHによるRAG連携を積極的に拡大していく方針であり、日本のEC向けAIチャット基盤を広く支えるインフラを目指すスタンスである。

5-2 コマースメディア/リテールメディア領域の展開

事業ポートフォリオは、CXプロダクト群(ZETA CXシリーズ)、リテールメディア広告、将来のAIコマースメディア事業の三層構造で整理できる。共通の核は、EC事業者のファーストパーティデータを起点としたUX最適化とLTV向上である。

ZETA ADは大手小売やふるさと納税ポータルサイトで案件が増加し、「成長期」に入ったと位置づけられる。現時点で売上比率は限定的だが、数年スパンで全社の第2の柱となり得る領域であり、案件数・単価・CXシリーズとのシナジーが今後の注目点となる。AIコマースメディア構想は、蓄積したデータを活用し、自社メディアでの送客と広告・アフィリエイト収益を両立させる中期テーマで、現状はオプション的な位置づけである。

5-3 グループ戦略(LAMBDA・DELTA等)の位置づけ

グループ再編により、ZETAはCXシリーズ・リテールメディア広告事業、LAMBDAはAI・コマースメディア開発、DELTAは周辺領域への投資という役割分担が明確になった。LAMBDAはVOICEから商号変更されたAI推進の中核会社であり、清水亮氏のEVP CAIO(Executive Vice President, Chief AI Officer)就任により、生成AI活用の技術戦略と実装をリードする体制を整えつつある。

DELTAはデジタルマーケティング関連企業への成長投資を通じて、キャピタルゲインと事業シナジーの両面での効果を狙う位置づけである。現時点でAIコマースメディアや投資事業の数値貢献は限定的だが、中長期の非連続成長を支えるオプションとして、今後の具体的な案件・サービスローンチのタイミングが注目材料となる。

6.資本政策・株主還元

6-1 配当方針と進捗

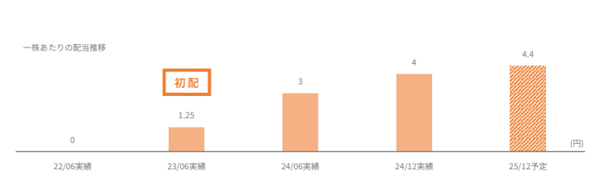

2025年12月期の期末配当予想は1株4.4円と、第2四半期時点から変更はない。

同社は2023年6月期 1.25円から 2025年12月期 4.40円(予想)まで段階的に増配を計画しており、成長投資を優先しつつも、利益成長の成果を着実に株主へ還元するスタンスを示している。第3四半期時点で利益進捗はレンジ下限寄りだが、通期増益見通しを前提にすれば、現行配当は「投資と還元のバランスを取った水準」であろう。

6-2 株主優待・自社株買いの状況

株主優待の拡充を発表。1,000株以上を継続保有する株主を対象にデジタルギフトを付与する制度で、半年未満1,000円、半年以上2,000円と基準日における保有期間に応じて水準を変えている。さらに、2000株以上の株主には半年未満2,000円、半年以上4,000円とした。中長期保有インセンティブを高め、個人株主の定着を狙う設計である。

自社株買いは、2025年4月に発行済株式総数の約0.97%(上限20万株、6,000万円)を枠として設定し、取得を進めてきた。2025年10月31日までに取得総数35,100株、約1,333万円を取得済み。

優待による中長期保有株主の増加と、自社株買いによる希薄化抑制という組み合わせで、株主構成の安定化と1株当たり指標の押し上げを図っている。

6-3 資本政策の狙いと中期的方向性

同社の資本政策は、短期的な株価対策よりも、成長投資と中長期保有株主との関係強化の両立に重心が置かれている。

増配は事業拡大と収益性改善の成果を共有する手段、優待は中長期志向の個人投資家を呼び込む仕組み、自社株買いは内部留保の一部を株主に戻しつつ資本効率を改善する施策として位置づけられる。

当面は「成長投資を優先しつつ、配当+優待+機動的な自社株買い」を組み合わせる局面が続くとみられる。将来的にAI・コマースメディアやリテールメディア広告事業が収益貢献を高め、キャッシュ創出力が一段階上がれば、株主還元余力拡大への期待も高まり得る。

7.投資評価と今後の注目点

7-1 投資評価の整理

第3四半期時点で売上は前期通期をすでに上回り、ストック型の収益源であるCXシリーズ基盤の拡大は順調である。一方、通期計画に対する営業利益進捗は2割台にとどまり、「売上は計画線上だが、利益は慎重に見る局面」といえる。

受注残と新規受注の水準、粗利率約8割という高収益構造、AI・リテールメディア広告などの成長オプションを踏まえると、中期的な成長ポテンシャルはなお大きいと思われる。ただし短期的には、第4四半期の利益水準と業績レンジ(下限〜中位)のどこに着地するかが、バリュエーションを左右するポイントとなる。

7-2 今後の注目ポイント

・通期着地と来期の利益成長像

第4四半期で売上計上がどこまで巻き返されるか、営業利益がレンジ内のどの水準に収まるかが短期評価の焦点である。併せて、来期以降の利益成長率と利益率水準の目標が重要となる。

・AIやリテールメディア広告など成長領域の立ち上がり

リテールメディア広告やGEO(生成AI検索最適化)をはじめとする生成AI活用は、現状の売上比率は小さいが数年スパンでは第2の柱候補である。案件数や単価、CXシリーズとのシナジー、具体的なKPI開示にも注目したい。

・AIコマースメディアとグループ戦略の具体化

LAMBDAによるAIコマースメディア構想、DELTAによる戦略投資はオプション色が強い一方で、将来的に非連続な成長をもたらし得る。サービスローンチや収益化のイメージがいつ、どの程度具体的に示されるかが再評価のカタリストとなりうる。しかし、現時点で同社の評価を高めるまでには至らない。今後の動向を見守りたい。

7-3 主なリスクと確認論点

・売上計上タイミングと投資負担による利益ブレ

会計方針の変更や大型案件の検収時期の遅延、投資フェーズの長期化により、四半期ベースの利益が振れやすいリスクがある。

総じて、第3四半期のZETAは「短期の利益進捗を慎重に確認しつつ、中期の成長ストーリーとオプション価値をどこまで織り込むか」が投資判断のポイントである。次回決算や戦略アップデートの場で、上記論点がどれだけ具体化されるかを見極めたい。

8.バリュエーション

時価総額 77億円(2025年11月28日終値)

株価 310円

予想EPS 17.85~24.35円 (レンジ予想)

予想PER 12.7~17.37倍予想配当 4.4円

予想配当利回り 1.42%

*予想EPS、予想配当は会社発表のもの。

*予想PER、予想配当利回りは会社発表を元に弊社にて算出。

〇2025年12月期第3四半期 資料

説明会資料

https://zeta.inc/wp-content/uploads/2025/11/ada6c7301b9d36d8471126bcc8a9b704-1.pdf

決算短信

https://zeta.inc/wp-content/uploads/2025/11/9bcf7177220f6c671aad7efc25992c57.pdf