6031 ZETA社 2025年12月期第2四半期 アナリストレポート

以下リンクは前回第1四半期の状況です

6031 ZETA社 2025年12月期第1四半期 アナリストレポート

1. サマリー

2025年12月期第2四半期(2025年4月〜6月)、ZETAは売上総利益が過去最高水準を達成した。売上高は940百万円(前年同期比+38.0%)、営業利益は207百万円と第1四半期に続いて黒字を継続。売上総利益率は四半期単体で87.1%に達し、利益率の大幅な改善が見られた。

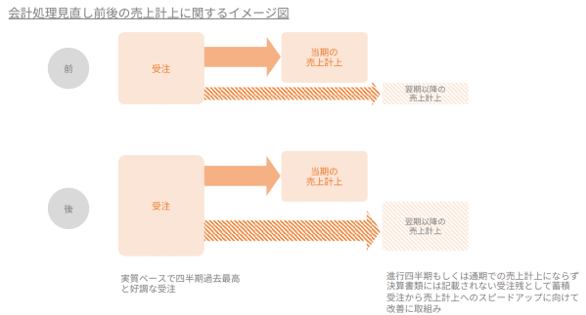

売上の先行指標である受注額も過去最高を更新し、前年同期比で2割以上、前年4四半期平均比で3割以上の増加。会計処理の見直しによって売上計上が分散したことにより、従来の第4四半期(4-6月)集中から季節変動がマイルド化している。

プロダクト別では、主力の ZETA SEARCH が安定成長を維持する中、 ZETA HASHTAG がGoogle検索順位の大幅改善やクリック数急増を通じて成果を実証。また、 ZETA VOICE のクチコミ件数は累計1,426万件に到達し、ZETA CXシリーズ全体の付加価値を押し上げている。さらに、 リテールメディア広告(ZETA AD) の準備中案件数(導入前)が前四半期比1.5倍以上に増加し、来期以降の収益貢献が期待される。

戦略面では、生成AI検索時代に対応する新サービス 「ZETA GEO」 をリリース。検索ワードやクチコミ、Q&Aを基盤に、生成AIに学習されやすい構造化されたFAQページを自動生成し、ゼロクリック検索時代の流入確保を狙う。

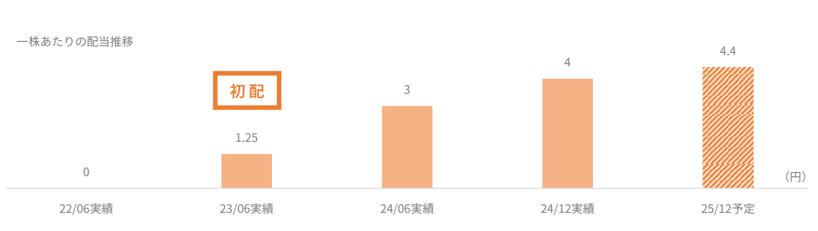

株主還元については、期末配当予想を1株あたり4.4円とし、増配を継続。株主優待制度や自社株買いと合わせ、長期保有を促す姿勢を明確にした。

総じて、第2四半期は 「高収益体制の確立」「受注の最高更新」「生成AI対応による次世代戦略の始動」 が同時に進展した四半期であり、ZETAの持続的成長に向けた基盤強化が一層鮮明になった。

2. 業績概要

2-1 第2四半期(売上・利益・粗利率)

2025年12月期第2四半期累計の業績は以下の通りである。

特に営業利益率は第2四半期単体で33.7%と大幅に改善し、質の高い成長を実現した。

純利益は前年は繰延税金資産の計上があるため減少に見えるが、実態としては利益体質が強化されている。

● 売上高:940百万円(前年同期比+38.0%)

● 売上総利益:773百万円(同+59.9%)

売上総利益率82.2%(累計ベース)、四半期単体では87.1%と過去最高

● 営業利益:207百万円(前年同期は -116百万円)

● 当期純利益:99百万円(前年同期比 -48.3%)

2-2 通期計画に対する進捗

● 2025年12月期会社計画(売上高2,100~2,300百万円、営業利益550~750百万円のレンジ)に対して、第2四半期累計の進捗は以下の通り。

上半期進捗率は売上、利益ともに概ね予定通り、好調な受注を踏まえ、後半にかけて利益が上乗せされる計画。

● 売上高進捗率:40~44%

● 営業利益進捗率:27~37%

● 純利益進捗率:20~27%

2-3 季節変動のマイルド化

従来は第4四半期(4〜6月)が突出して高く、前々期(2024年6月期)は第4四半期(4〜6月)に年間利益の8割以上を稼ぐ偏重構造であった。

今期は会計処理の変更により入金サイトが長いものは「検収ベースから入金ベース」へと変更され、売上計上が分散。これにより 四半期間の変動がマイルド化している。投資家にとってはリスクが低下し、業績予想を立てやすい環境が整いつつある。

3. プロダクト別動向

3-1 ZETA SEARCH(EC商品検索・サイト内検索エンジン)

同社の基盤プロダクトであり、安定的な成長を継続している。第2四半期はコープ九州やシモジマなど大手での導入が進み、引き続き売上の中心を担った。

3-2 ZETA HASHTAG(ハッシュタグ活用エンジン)

現在成長が顕著なプロダクトであり、第2四半期では花王(My Kao Mall)、ブックオフコーポレーションなどで導入された。

● 案件数・クリック数の増加が顕著。生成されるハッシュタグ数も順調に増加。

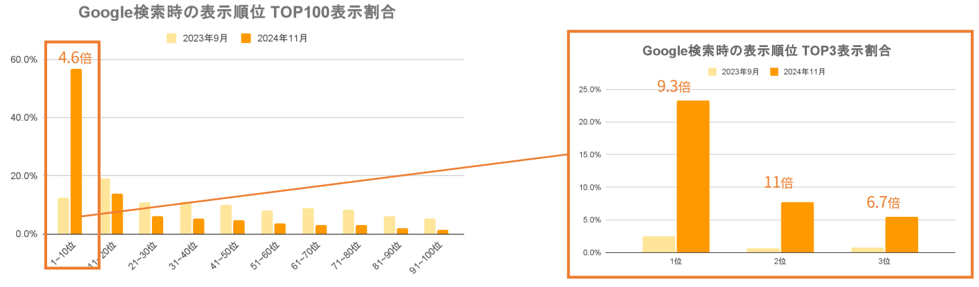

● Google検索順位が大幅に改善し、導入1年で「1〜3位表示が最大11倍」に拡大するなど、流入増加の効果が裏付けられた。

● 現状最も引き合いが多いプロダクトで、他の製品へのクロスセルを牽引している。

3-3 ZETA VOICE(レビュー・口コミ・Q&Aエンジン)

第2四半期は花王(My Kao Mall)で導入された。

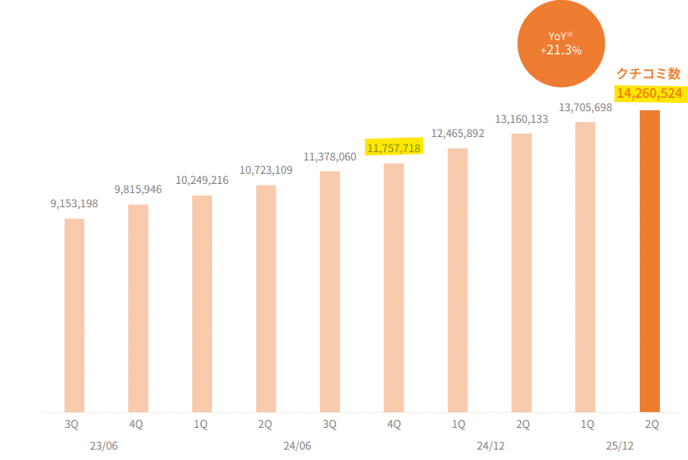

● クチコミ累計件数は 1,426万件(前年同期比+21.3%)に到達。

*前期は半期決算の為、2024年6月期4Qとの比較

● 検索やハッシュタグと連動し、UGCエコシステムの核として機能。

● 特徴は「Q&A機能」を備える点で、生成AIに取り込まれる仕組みを構築。解約率の抑制や新規導入の加速につながっており、将来的には生成AIデータ供給の役割も期待される。

3-4 ZETA AD(リテールメディア広告エンジン)

第2四半期はアイモバイル(ふるなび)に導入された。

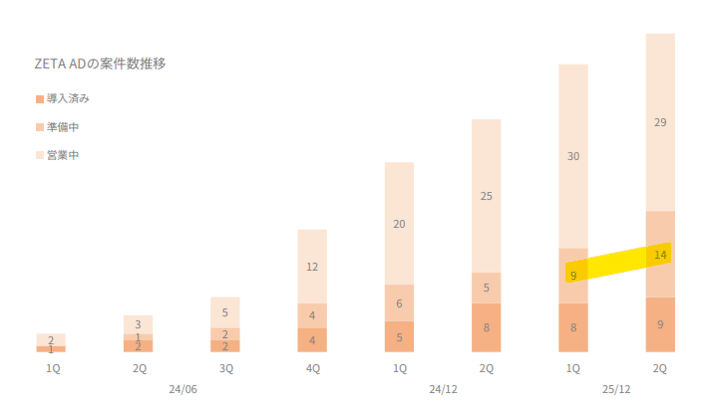

● 準備案件数(導入前)は前四半期比1.5倍以上に増加し、大型案件も始動。

● 年末にかけて「ふるさと納税」の駆け込み需要を背景に収益寄与が期待できる。

● 広告収益は顧客の出稿額に依存するため、短期の数値見通しは不透明だが、来期以降の成長ドライバーとして期待が大きい。

3-5 ZETA GEO(生成AI検索最適化サービス)

● 2025年5月にリリースされた新サービス。レビュー・Q&Aや検索キーワードを基盤に、生成AIに学習されやすい構造化LPを自動生成する仕組み。

● 「ゼロクリック検索時代」に対応し、ECサイトが生成AIに回答の参照先として取り込まれる確率を高めることを狙う。

● 本サービスの利用にはZETA SEARCH・ZETA VOICE・ZETA HASHTAGの3製品の導入が必要なため、既存顧客へのクロスセル効果も期待される。

花王(My Kao Mall)ではZETA RECOMMEND・SEARCH・HASHTAG・VOICEなど複数製品を導入し、検索精度改善・薬機法対応を実現している

4. 受注動向と導入事例

4-1 受注高の増加要因

会計処理見直しによって売上計上が遅れる影響があるが、受注成長は堅調に継続しており、今後の売上・利益成長の原動力となる。

受注拡大の要因は以下の通り:

● ZETA CXシリーズ各製品の同時導入の増加(ZETA SEARCH・ZETA VOICE・ZETA HASHTAGの組み合わせ)

● 総合ECやB2B領域への拡大(従来アパレル中心から広がり)

● リテールメディア広告(ZETA AD)の案件積み上がり

4-2 新規導入サイト・業種別動向

前年同期比では新規導入サイトが31件増加し、累計223サイトへ順調に拡大している。

業種別の傾向:

● アパレル:引き続き多い。業界動向として高性能な製品の需要が高い。

● 総合EC:交通系や大手百貨店系ECの商談が進展。

● B2B:これまでマーケティング要素が薄かったが、近年は「B2Bもマーケティングが必須」という流れにより案件が増加。

この結果、アパレルへの集中度が高い状況から 総合EC・B2Bとのバランス型ポートフォリオ へ移行しつつある。

5. 戦略・市場環境

5-1 生成AI時代の対応

2025年5月、同社は生成AI検索最適化サービス 「ZETA GEO」 をリリースした。FAQやQ&Aページを自動生成・構造化し、生成AIに学習されやすいサイト設計を可能にする。これにより、ゼロクリック検索時代においても流入機会を確保できる。

また、既存の ZETA VOICE(レビュー・口コミ・Q&Aエンジン) の機能により、検索や口コミデータから新たなQ&Aを生成。このように、検索・口コミ・ハッシュタグが相互に連携するZETAの強みを活かし、生成AI時代に最適化されたCX基盤を構築している。

5-2 コマースメディア化の進展

従来のECは「商品を売る場」であったが、近年は ECサイト自体を収益を生むメディアへ転換する流れが加速している。

● ZETAはこの潮流を踏まえ、サイト内検索連動型広告(ZETA AD)、UGCを活用した広告を強化。

● 特にリテールメディア広告は国内外で市場拡大が見込まれる。

● 直近では、ふるさと納税プラットフォームや大手小売の広告案件が始動しつつあり、来期以降の収益加速要因となる。

5-3 提携・エコシステム拡大

同社は成長の加速に向け、外部パートナーとの提携を強化している。

● インティメート・マージャー社 との協業:ポストCookie時代のデータマーケティングとのシナジーを狙う。

● 大手SI企業(富士ソフト・BIPROGY・CTCなど)との連携:システム実装面の支援により導入を加速。

● Sprocket社との業務提携:両社が持つWeb接客・CX改善ノウハウと自社ソリューションを掛け合わせ、顧客体験の高度化を図る。

こうした提携を通じ、ZETAは「点ではなく線で顧客を支援する企業」へ進化しており、競合との差別化要素を拡大している。

6. 株主還元と資本政策

6-1 配当方針と進捗

2025年12月期の期末配当は 1株あたり4.4円 を予想しており、前回予想(4.3円)からさらに増額修正された。

● 2023年6月期:1.25円

● 2024年6月期:3円

● 2024年12月期:4円(12月期実績)

● 2025年12月期:4.4円(予定)

6-2 株主優待制度

2025年4月に導入を発表。1,000株(10単元)以上の普通株式を継続して保有する株主に対してデジタルギフトを付与する内容であり、

● 半年未満:1,000円分

● 半年以上:2,000円分

が贈呈される。

長期保有を促す仕組みとして、個人投資家層の安定株主化を意識した施策となっている。

6-3 自社株買い

2025年4月より発行済株式総数の約0.97%にあたる20万株(上限6,000万円)を取得枠として設定し、市場買付を開始した。 実際に4月時点で取得を開始しており、株価水準を見極めつつ機動的に取得を進めている。

6-4 資本政策の狙い

同社はこれらの施策を「短期的な株価対策」ではなく、長期的な投資家との信頼関係構築 を意図したものと位置づけている。

● 増配 → 収益拡大の成果を着実に株主に還元

● 優待制度 → 長期保有株主の拡大と安定株主比率向上

● 自社株買い → 株主価値の希薄化防止と資本効率改善

7.バリュエーション

時価総額 107億円

株価 416円(2025年8月29日終値)

配当利回り 1.1%