6031 ZETA 2024年12月期決算 アナリストレポート by Ono

2024年8月に中期経営計画を中心にレポートしたが、2024年12月期の決算を受けて、改めてレポートする。

1. 事業内容

会社概要・事業領域: ZETA社(旧サイジニア)はECサイト向けの顧客体験(CX)向上ソリューションを提供する企業。2023年7月にCookie規制の影響で縮小傾向にあったリターゲティング広告事業をジーニーへ譲渡し、主力事業をCX領域に集中した。その一環で2024年10月に関連子会社デクワスを吸収合併し、社名も「ZETA株式会社」に統一するなど、経営資源をCX事業に集約している。現在はECサイト全般のCXを改善するハイエンド向けサービス「ZETA CXシリーズ」を核に事業を展開し、検索エンジンやリテールメディア広告エンジンなど複数のソリューションを提供している。

提供サービスの特徴: ZETA社のサービスはリテールメディア広告エンジン(自社ECサイト内広告)や高度な検索エンジンといった分野に強みがある。EC業界のハイエンド企業を主要顧客としており、国内EC売上上位30社中30%が同社サービスを導入している。自社ECサイト内でユーザーの購買意欲を高め、収益化する仕組みをワンストップで提供できる点が特徴。サードパーティCookieに依存しないサイト内広告ソリューションや、ユーザー生成コンテンツを活用した集客力向上策など、ポストCookie時代を見据えたサービスで競合優位性を確立している。これによりクライアント企業は自社サイト上での顧客体験向上と収益最大化を同時に図ることができる。

2. プロダクト説明

「ZETA CXシリーズ」の概要: 「ZETA CXシリーズ」はECサイト向けに開発された複数のプロダクト群で、サイト内検索、レコメンド、口コミ・Q&A、ハッシュタグ自動生成、広告配信など多面的にECサイトの機能強化を支援する。各プロダクトが連携することで相乗効果を発揮し、ECサイト上で一貫した高品質のユーザー体験を提供できる点が強み。以下、主要製品の役割と市場での競争力を紹介する。

・ZETA SEARCH(EC商品検索・サイト内検索エンジン):

同社の売上の6割超を占める主力プロダクト。ECサイト内の商品検索を高速かつ高精度に行うエンジン。高度なアルゴリズムによりユーザーの検索意図を解析し、関連性の高い商品を瞬時に表示する。1台のサーバーで1,000クエリ/秒の同時検索処理が可能で、他社製品から乗り換えた場合にインデックス更新速度が最大6倍向上した事例もある。このような高性能により、大規模ECでも検索遅延なくユーザーが求める商品に辿り着けるため、コンバージョン率向上に寄与し市場で高い競争力を持つ。

ZETA SEARCH の特徴

・ZETA VOICE(レビュー・口コミ・Q&Aエンジン):

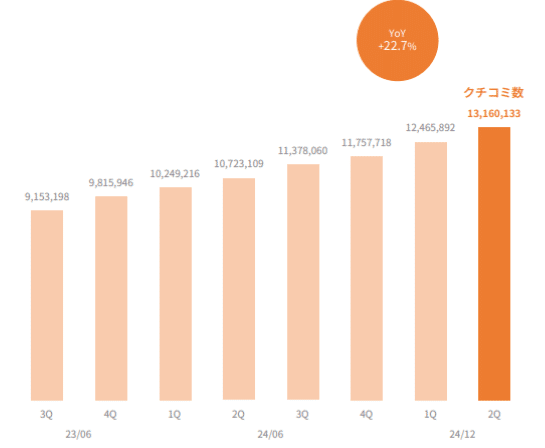

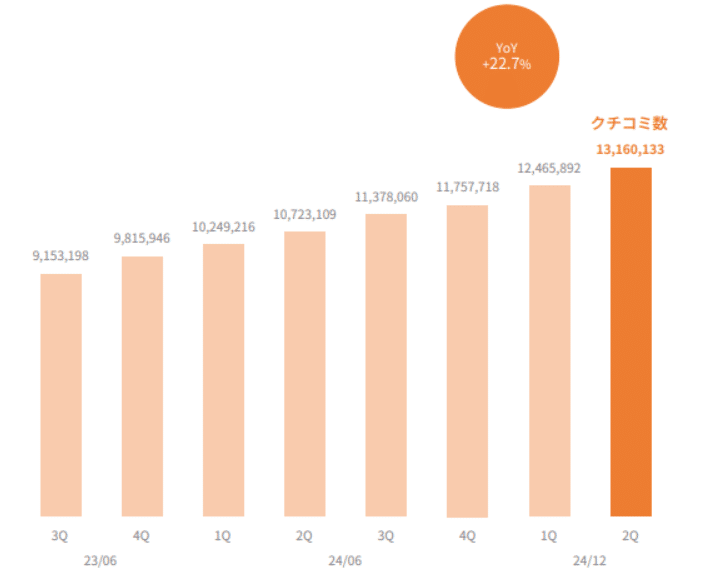

ユーザーによる商品レビューや質問回答など、口コミコンテンツの投稿・表示を支援するエンジン。豊富な口コミは商品の信頼性を高め購入意欲を促進する。同社サービスでは蓄積されたクチコミ件数が1300万件以上の規模に達しており、前年比+22.7%と順調に増加している。こうしたUGC(ユーザー生成コンテンツ)を効果的に集め活用できる点で強みがあり、他製品とも連動して顧客エンゲージメント向上に貢献している。

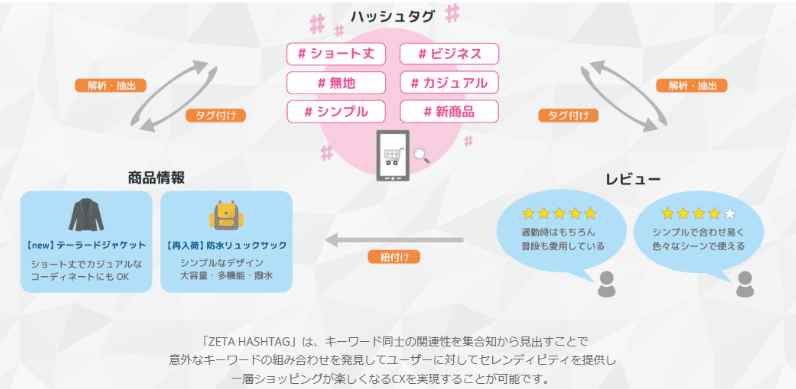

・ZETA HASHTAG(ハッシュタグ活用エンジン):

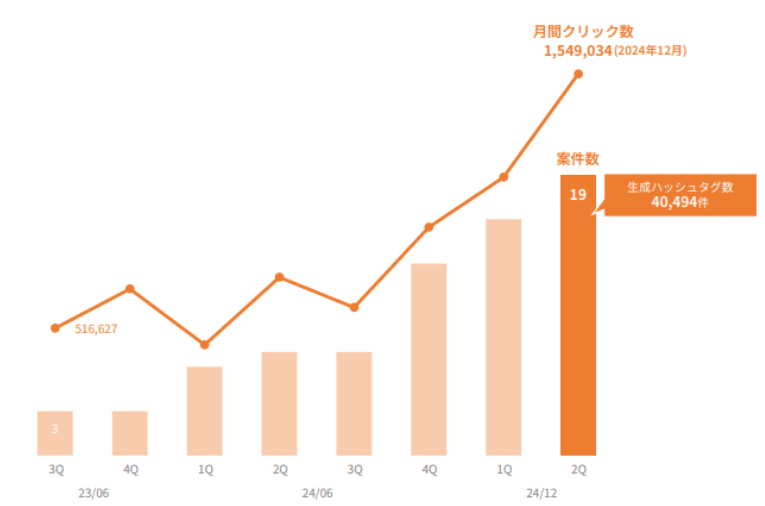

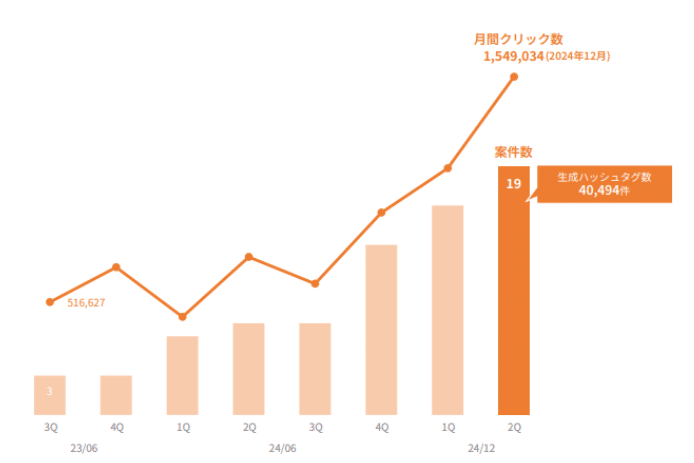

商品情報や口コミデータから関連性の高いキーワードを抽出し、自動でハッシュタグを生成するエンジン。これによりサイト内の回遊率向上やSEO強化が期待できる。ユーザーは直感的なハッシュタグ検索で商品が見つけやすくなり、UXが向上する。実際、同社が提供するハッシュタグは2024年末時点で約4万件が生成されており、それらハッシュタグ経由のクリック数増加が顕著となっている。これは有効なハッシュタグ生成によりエンドユーザーのサイト上でのアクティブ率が高まっていることを示している。

https://zetacx.com/zeta-hashtag

・ZETA RECOMMEND(レコメンドエンジン):

ユーザーの閲覧・購買履歴データに基づき、関連商品をリアルタイムに推薦するエンジン。パーソナライズされた商品提案によって追加購買を促し、客単価向上と売上増に貢献する。検索エンジンや口コミ情報とも連携し、ユーザー嗜好を精緻に把握することで競合他社のレコメンド機能に比べ高い精度を実現している(例えば、口コミなどUGCから得られる集合知データをアルゴリズムに活用)。

https://zetacx.com/zeta-recommend

・ZETA AD(リテールメディア広告エンジン):

ECサイト内での広告配信収益を最大化するためのエンジン。ユーザーの行動データや検索クエリに連動した広告をサイト内に表示し、高い購入意欲を持つユーザーにピンポイントでリーチする。ユニークな点は収益モデルで、他のCXシリーズ製品がサーバーライセンス型の固定収益であるのに対し、「ZETA AD」はクライアント企業の広告収入の一部をレベニューシェアとして受け取るモデル。そのため導入企業のECサイト内広告売上が伸びれば同社収益も比例して拡大し、大きなポテンシャルを秘めている。また、EC商品検索・サイト内検索エンジン「ZETA SEARCH」やレビュー・口コミ・Q&Aエンジン「ZETA VOICE」、ハッシュタグ活用エンジン「ZETA HASHTAG」と連動することで広告効果が一段と高まる点も強み。ユーザー体験が向上しサイト価値が上がるほど広告のクリック率やコンバージョンが向上し、広告主にとってのROIも高まる好循環を生み出す。Cookie規制後の新たなマーケティング手法としても注目されており、サイト内検索連動型広告という領域で先行者優位を築いている。

その他の製品:

上記以外にも、オンラインとオフラインの購買データを統合するOMOソリューション「ZETA CLICK」や、ユーザーが商品リストを作成・共有できるECキュレーションエンジン「ZETA BASKET」などがある。「ZETA CLICK」は店舗とECの垣根をなくし、シームレスな購買体験を提供するDXツールであり、「ZETA BASKET」はUGCをさらに推進してユーザー参加型のコンテンツを創出することでブランドロイヤリティ向上に寄与する。また、ユーザーデータを一元管理し最適なマーケティング戦略を立案する「ZETA DMP」や顧客エンゲージメントを高める新製品「ZETA ENGAGEMENT」など、ラインナップを拡充している(「ZETA BASKET」は2023年8月リリース、「ZETA ENGAGEMENT」は2025年2月リリース)。これらの総合力により、同社はECサイトの多面的なニーズに応え競争力を発揮している。

3. 業績(2024年12月期)

2024年12月期の実績:

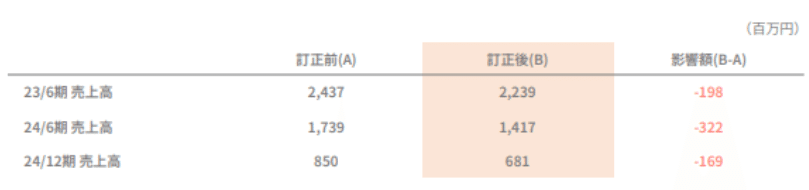

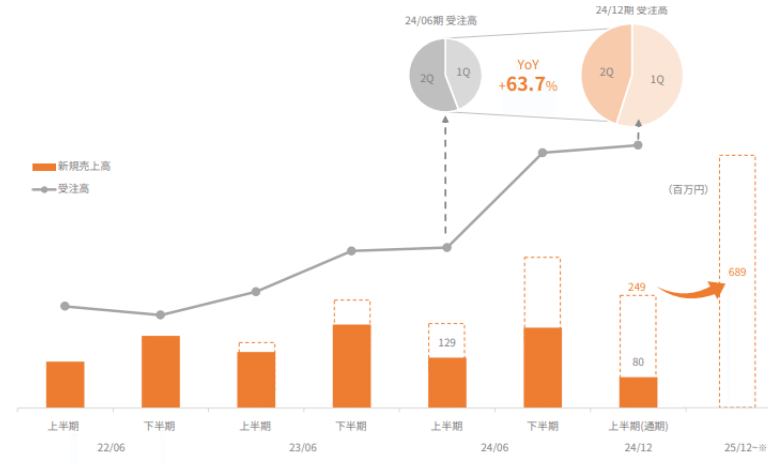

2024年12月期(※2024年7~12月の変則半年決算)は、売上高681百万円、営業赤字-116百万円と減収減益の結果となった。もっとも、この売上・利益の減少は変則決算であることと、会計処理方法の変更によるもので、事業自体の受注は好調でした。同期間の受注額は前期比+63%と大幅増となっており、売上総利益も実質ベースでは堅調に伸びている(前年同期間比+0.6%)。一方で営業損益が赤字転落したのは、(1) 売上計上の後ろ倒しによる一時的な売上減少、(2) 一時費用の発生、および (3) 低採算事業の構成比の高さによるもの。販管費において約50百万円の追加コストを計上しており、その内訳は子会社合併関連費用やオフィス改装費等の一時費用約30百万円と、低採算のDKM(デジタルナレッジマネジメント)事業の売上が想定より多かったことによる原価の増加分約20百万円です。このように構造改革過程のコストを吸収した結果の赤字であり、構造改革完了後の収益力向上に向けた先行投資的な側面がある。

会計処理変更の影響:

2024年12月期には収益認識の会計方針見直しが適用された。従来は契約締結時に計上していた一部の売上を、入金タイミングに基づき計上する方針に改めたもの。これにより過去年度の売上を遡及修正するとともに、同期間の売上も本来計上できた金額から約1.7億円が繰り延べられた。例えば旧基準で算定した2024年12月期売上計画は850百万円でしたが、実際の売上計上は681百万円に留まっています 。この差異は翌期以降に持ち越されるため、「業績が実態より悪く見えるだけ」とも言える。訂正前と比べて2023.6期~2024.12期の累計売上高の約13.8%(689百万円分)が将来へ計上時期変更となった計算。したがって、同社のストック型ビジネスの性質上、一時的な会計上の凹みが生じただけで受注実態は好調である点に留意が必要。

4. KPI(主要指標)

同社CX事業の成長を裏付ける主要KPIは以下の通り。

受注額・件数:

受注は引き続き絶好調で、2024年12月期(7-12月)の受注額は前年同期比+63.7%増となった。契約数ベースでも増加傾向にあり、期末時点で翌期計上予定の繰延受注高が増加している。これは将来の売上ストックとして積み上がっていることを意味する。

ユーザー生成コンテンツ指標:

ECサイト利用者による口コミ件数は累計1300万件以上に達し、前年同期比+22.7%増と堅調に伸びた。また自動生成ハッシュタグ数は導入19サイト合計で約4万件となり(2024年12月時点)、関連ハッシュタグ経由のクリック数も増加している。これらUGC指標は直ちに売上に結び付くものではないが、サイト流入や回遊性向上を通じ将来の自社メディア事業の成長を示唆する重要なエンゲージメント指標として位置付けられている。

*口コミ数

*月間クリック数と生成ハッシュタグ数

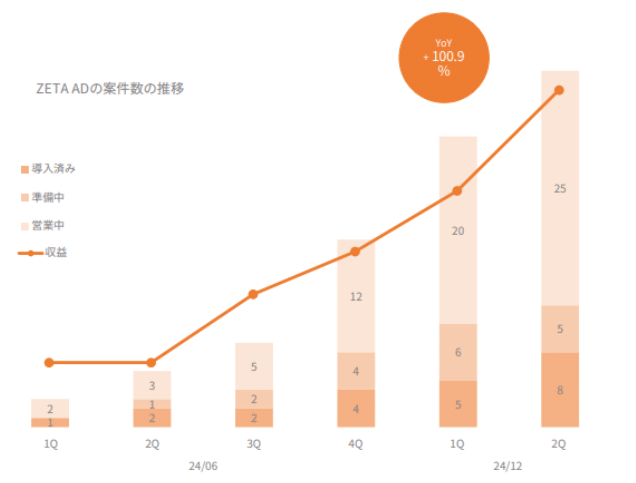

ZETA AD(リテールメディア広告エンジン)の成長:

新規事業である「ZETA AD」の導入サイト数・案件数は順調に拡大している。2024年12月期の同事業収益は前年同期比+100.9%(約2倍)と急成長した。導入済みおよび営業中(商談中)案件数は四半期ごとに増加を続けており、小売業界でのリテールメディア広告への関心の高まりを背景に問い合わせも増えている。もっとも、「ZETA AD」の売上規模はまだ全体に占める割合が小さく、現段階では中期経営計画にも保守的な数値で織り込まれている。(大手クライアントでテスト運用が進むフェーズのため、立ち上がり時期と確度を慎重に見極める)。

5. ZETA AD 導入事例

「ZETA AD」の導入事例として、具体的な企業名とその成果を以下に紹介する。

丸井(マルイウェブチャネル):

大手小売業の丸井が運営するECサイト「マルイウェブチャネル」で「ZETA AD」を導入している。背景には、自社ECサイトのトラフィックを収益源とするリテールメディア広告への期待がある。「ZETA AD」導入により、サイト内検索連動型の広告枠を創出し、ユーザーの購買意図に合致した広告配信を実現した。これにより広告クリック率やコンバージョン率が向上し、EC売上以外の新たな収益源を開拓することが期待されている。

*導入のリリース

CROOZ(SHOPLIST.com):

ファッションEC「SHOPLIST.com」を運営するクルーズでも「ZETA AD」が採用されている。幅広いブランドのファストファッション商品を扱う同サイトでは、ユーザーが多数の商品を閲覧するため回遊性が高く、サイト内広告の潜在価値も大きいと考えられた。「ZETA AD」導入前はサードパーティCookieに頼る面もあったが、自社サイト内広告エンジンの導入で収益の内製化を図った。

*導入事例の紹介

*ROASが140%改善⁉「SHOPLIST」が実現したリテールメディア戦略

*担当者のインタビュー記事

畑中(SHOPLIST):CTRとROASは140%改善、クリック後の購入率は150~160%増となりました。ROASは多い時には1,000%を超える成果が出ています。

ユーザーが求めている商品や購入につながるアイテムの広告をしっかりと出すことは、できているように思います。

また、表示される速度が遅くなることを懸念していましたが、そういった声がお客様から一度も届いていません。また、システム側からもサーバーの負荷に関するアラートが上がってきていないところも「ZETA AD」を導入して良かったポイントです。市川(ZETA):クリック数や購入数に加えてROASも伸びており、好循環となっていますよね。

──今回の学びを教えてください。

畑中(SHOPLIST):「広告機能を使えば、それに見合った実績が出せるようになる」状態が作れるようになりました。それにより、ブランド側から感謝のお声をいただきました。

広告経由流通額も20倍以上となり、良い結果が出ています。これらを踏まえて他のブランドへの広告営業にも力を入れ始めました。もっと早く「ZETA AD」を導入すれば良かったなというのが率直な気持ちですね。

──同施策の成功要因について伺えますか。

出張(ZETA):「ZETA SEARCH」のデータとも連携することで、ファーストパーティーデータを活用し、広告を最適化できている部分もあります。「どの商品を売りたいか」「どの商品が実際売れているのか」もわかった状態で広告を出しているのでこの状態でクリックされないわけがないのですよね。*ROAS:Return On Advertising Spendの略で、広告費に対する売上の比率を表す指標です。広告の費用対効果を測定し、広告の効果を把握する上で重要な指標

KDDI(auふるさと納税サイト):

KDDIグループが運営する自治体支援ECサイト「auふるさと納税」にも「ZETA AD」が導入されている。寄付型ECという特殊な形態だが、利用者が地域特産品を検索・選択する際に関連商品の広告を表示し、追加寄付(購入)を促す仕組みとして活用されている。「ZETA AD」により、ユーザーの興味関心にマッチした地域産品等のプロモーションが可能となる。

*導入のリリース

*auコマース&ライフ 代表取締役副社長 八津川博史氏のインタビュー

au PAYマーケットにおいて成長が顕著なサービスとして

”ふるさと納税サイト「au PAY ふるさと納税」の底上げも顕著だ。”

*注記:上記導入企業名以外にも大手企業での導入が進行中ですが、顧客の許諾が得られていないため社名非公表となっています。幅広い業種(スーパーマーケット、モール、ホームセンター、スポーツ用品、家電量販店等)で導入検討が進んでおり、リテールメディア広告のニーズが業界横断的に高まっていることが伺えます。

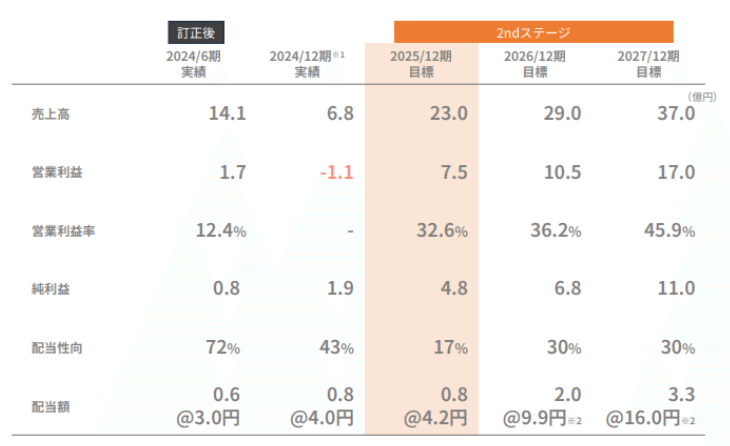

6. 今期の業績見通し(2025年12月期)

2025年12月期の会社計画:

同社は2025年12月期(1~12月通期)について、業績予想はレンジで公表している。売上高2,100~2,300百万円、営業利益550~750百万円。足元の受注好調ながら、慎重な予想を出したうえで必要に応じて見直す方針。営業利益についても、前期実績が会計変更要因で凹んだ反動で増益予想とはなるものの、一時費用や低採算事業の影響を織り込んだ慎重な計画となっている(会社側予想では販管費増を見込み、利益率はやや抑え目)。期初段階では控えめなガイダンスとし、通期では中長期成長ストーリーを訴求しながら見直す方針。

業績拡大に向けた要因:

ポジティブな材料としては、計画売上高2,300百万円のうちすでに契約済みの継続売上が約6割超確保されており、残りを新規受注として獲得すれば計画達成という状況。受注のパイプラインは豊富で、達成確度は高いと同社はみている。また、今年投入した新製品「ZETA ENGAGEMENT」の好評を受け関連プロダクトの「ZETA BASKET」案件も増加するなど、既存顧客へのクロスセルが進展している。会社計画の達成、さらに上回るべく成長を目指す。

業績の季節性の変化:

今期は売上の季節的な計上が例年と異なる見通し。前期から繰り延べられた約5億円超の売上が各四半期に計上される影響で、第1四半期(1-3月)についても例年より高い利益水準となる見込み。もっとも、それでも通期の25%(四半期均等割)には達しない可能性があり、年間の中ではまだ低位となる点は注意する必要がある。一方、第2四半期(4-6月)は利益貢献度の高い四半期になる計画。これは旧来の第4四半期(4-6月)が繁忙期だった流れを引き継ぐため。また第3四半期(7-9月)、第4四半期(10-12月)も、上期同様に繰り延べられた売上の計上と、収益が立ち上がりはじめている「ZETA AD」の貢献が見込まれる。したがって四半期別の業績推移は前期までのパターンと異なるが、第1四半期から黒字での推移を確保し通期成長につなげる計画。

短期的なリスク要因:

足元の同社株価は会計修正の影響により乱高下しやすい状況が続いたが、業績面での短期リスクは限定的。不確定要素としては、業績寄与に注目が集まるリテールメディア広告エンジン「ZETA AD」の立ち上がりタイミングで、案件の収益化スピードによっては計上タイミングが後ずれする可能性も否定できません。ただし会社側もこの不確実性を織り込んだ計画としており、「ZETA AD」に関しては中期経営計画上も控えめな前提を置いている。また、低採算の事業についても縮小傾向とはいえ一定の売上が残存するため、構成比次第では利益率を押し下げる要素となり得る。しかしこれらは事業ポートフォリオの調整過程における一時的なものであり、主力の「ZETA CXシリーズ」の高収益モデルによって十分吸収可能とみられる。総じて、2025年12月期は慎重な計画スタートであるものの、底堅いストック収益と旺盛な需要を背景に増収増益軌道への回帰が期待される。

7. 中期経営計画と新たな成長シナリオの策定

新しい会計処理をもとに中期経営計画を一部見直した。最終年度2027年12月期は売上高37億円、営業利益17億円、営業利益率45.9%の計画。会計処理の変更による売上計上タイミングは算定できる範囲で織り込み、進捗に応じて見直す方針。また、株主総会(3月30日開催予定)までに新たな成長シナリオを策定して発表する予定。ライセンス事業の拡大を進めながら、リテールメディア広告エンジンの成長を加速させ、その資金を活用して自社メディア事業を本格化させる計画。これにより、収益モデルの多角化と持続的な成長を実現し、競争力のある事業基盤を確立する方針。

8. 米国市場の現状からみる日本市場の可能性

米国市場の現状と成功事例

米国ではリテールメディア広告市場が急成長し、主要小売企業にとって重要な収益源となっています。検索連動型広告やSNS広告に次ぐ第3の広告チャネルと位置付けられ、その市場規模は2023年に約6兆円、2024年には約8.2兆円(デジタル広告全体の19%)に達する見込み。この分野を牽引するのはAmazonとWalmartで、Amazonは2022年に広告事業で約380億ドル(約5兆円)を売り上げたとされ、Walmartも小売メディア事業の売上が年間約30億ドル規模に達し前年比30~40%のハイペースで成長している。両社だけで米国市場の大半を占めるものの、彼らに続いてTargetやKroger、Best Buyなど多彩な小売企業も自社のリテールメディアネットワークを立ち上げ、広告ビジネスに参入している。例えばTargetの広告事業「Roundel」は直近の四半期で前年比2桁成長を記録し、会員制小売のCostcoも初の小売メディア広告キャンペーンで通常の2~3倍という高い投資対効果(ROAS)を達成している。さらにHome DepotやLowe’sは店舗内のデジタルサイネージや音声メディアまで含めた取り組みを進めるなど、実店舗とオンラインを融合した新たな広告手法も模索されている。各社は主に、自社ECサイトやアプリ内での商品検索結果ページに広告枠を設ける「検索連動型広告」や、サイト上のバナー・レコメンド枠などを活用した「オンサイト広告」によって収益を上げています。また、小売企業が保有する購買データに基づいて、ソーシャルメディアや他サイト上で広告配信するオフサイト広告(小売企業のデータを活用した外部チャネルへの配信)も展開されており、ファーストパーティデータを駆使した精緻なターゲティングと効果測定で広告主の支持を集めています。このように米国の小売各社はリテールメディアを通じて数億~数十億ドル規模の新たな収益源を確立することに成功している。

(出展:Retail Media: Everything You Need to Know – Retail TouchPoints)

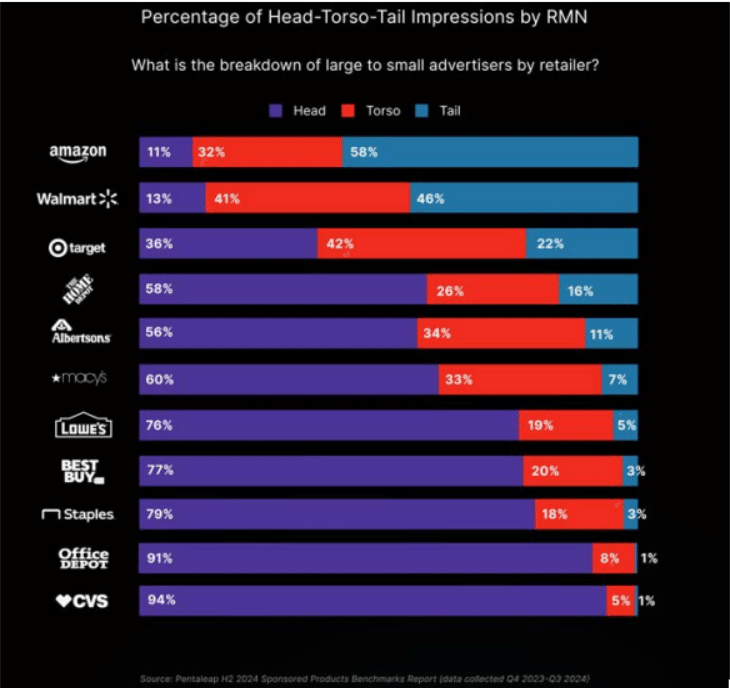

同社の資料においても米国の現状について説明されている。

米国のマーケティングイベントで利用された資料からの引用。

上位にはAmazon、Walmart、があるが、その次には

Target、The Home Depot、Albertsons、Macy’s などジャンル特化の米国のECサイトでも収益を得ている。

Head:大手ブランド、Torso:中堅ブランド、Tail:小型ブランド

大手ブランドであれば、Amazon、Walmartなどの大手ECサイトでなくても十分媒体価値を感じて広告費用を出していることが確認できる。

日本市場の現状と課題

日本でも楽天市場やAmazon(日本)といった大手ECプラットフォームがリテールメディア広告事業を展開しており、市場規模は拡大傾向にあります。CARTA HOLDINGSの調査によれば、2024年の国内リテールメディア広告市場規模は約4,692億円に達し、前年比125%という急成長が見込まれています。しかし、その内訳を見るとEC事業者(オンライン専業小売)による広告収入が約4,142億円を占める一方、実店舗を持つ小売事業者によるものは約550億円にとどまっている 。つまり、日本におけるリテールメディア広告の売上は楽天やAmazonといった一部の大手企業に偏重しており、中小規模の小売企業では本格的な広告マネタイズがまだ進んでいないのが現状である。事実、業界では「リテールメディア元年」と呼ばれた2023年ですら、実際の活用はごく一部の大手企業や大手ブランド広告主に限られているとの指摘もある。

CARTA HOLDINGS、リテールメディア広告市場調査を実施 | 株式会社CARTA HOLDINGS

「リテールメディア元年」の到来はまだ先か? 日本が遅れをとる本当の理由―販促会議2024年6月号

日本市場でリテールメディア広告の普及が遅れている背景には、以下のような課題が指摘されている。

-

市場の未成熟と経営層の理解不足: リテールメディア広告というビジネスモデル自体が日本では新しく、トップマネジメント層での理解・支持が十分進んでいないケースが多いことが課題。米国の成功を受けて注目度こそ高まっているものの、新規事業として社内で優先順位を上げにくい状況がある。

*【特別鼎談】2024年、注目の「リテールメディア」の現状と展望

-

データ活用・専門人材の不足: 小売企業側の課題として、自社の持つ購買データを広告ビジネスに活用するノウハウや、デジタル広告に精通した専門人材の不足が挙げられる。リテールメディア事業には小売業とデジタル広告の双方にまたがる知見が必要だが、そうした専門人材が極めて少ないのが実情。また、自社で広告配信システムやプラットフォームを一から開発するのは技術的ハードルが高い。

-

広告主側の意識・組織上の障壁: 広告を出稿するメーカー側にも、リテールメディア広告への認識不足や社内体制の課題がある。従来、日本のメーカーは小売店向けに販促費を拠出する際、棚取り料や折込チラシ協賛などオフライン中心の手法に予算を割いてきた。そのためデジタル施策への予算転換に慎重な企業が多く、リテールメディア広告に充てる広告費を捻出するには社内の予算再配分を伴うケースが発生すると考えられる。また、メーカー社内で営業部門と宣伝部門のどちらが管轄すべきか明確でないと組織の問題も指摘されている。これらが広告主側の積極的な投資を妨げる一因となっています。

市場構造上の要因: 米国に比べ日本の小売市場はプレーヤーの数が多く寡占化が進んでいないため、メーカーの広告予算が分散しやすい点もハードルとなる。一社当たりの流通規模が小さいとリテールメディア広告のメニューを用意しても十分な出稿量を確保しにくく、プラットフォーマーとしてスケールメリットを出しづらいという構造的な課題がある。

もっとも、日本でも状況は少しずつ変わりつつあります。大手流通企業の中にはリテールメディア専門の部署を新設し、デジタル広告事業として本腰を入れ始める動きも出てきた。実店舗でのデジタルサイネージ導入や、自社アプリ上でのクーポン配信など、店舗を持つ企業ならではのリテールメディア広告施策にも着手し始めており、市場全体が前進しつつある模様。このような追い風の中、いかに上記の課題を克服していくかが、日本の小売業界におけるリテールメディア成功の鍵となる。

*急成長中のリテールメディア広告市場 2024年は4,692億円、2028年は約1兆845億円と予測〖CARTA HOLDINGS調べ〗 | Web担当者Forum

米国の成功事例を日本市場に適用する

米国での成功事例は、日本の小売企業にとっても大きな示唆となる。適切な戦略とソリューションを導入すれば、日本市場でもリテールメディア広告による収益化は十分に実現可能。特にサードパーティCookie規制が進むポストCookie時代において、リテールメディア広告は「デジタル広告の第三の波」として注目されており 、小売企業が自社の購買データを活用して収益を上げる新たな手法として期待が高まっている。日本の小売業界が米国の後を追ってこの潮流に乗るために、有効と思われるポイントを以下に整理する。

-

先進テクノロジーの導入: 自社で一から広告配信基盤を構築するのが難しい中、専用のテクノロジーソリューションを活用することが近道となる。例えば、ZETA社が提供するリテールメディア広告エンジン「ZETA AD」をECサイトに導入すれば、サイト内検索のキーワードやユーザーの行動履歴を解析し、最適な広告をリアルタイムで表示する検索連動型広告枠を簡単に実装できる。消費者のニーズが顕在化する「まさにその瞬間」に訴求できるため、広告主にとって効果的な露出機会となり、小売企業にとっては新たな収益源の創出につながります。また「ZETA AD」は2015年の提供開始以来進化を続けており、前述の通り、「SHOPLIST.com」(クルーズ)や「マルイウェブチャネル」(丸井)など既に国内企業のファッションECサイトにも採用されている。こうした実績あるソリューションを活用することで、規模の小さな小売企業でも米国大手に匹敵する高度なリテールメディア広告を短期間で実現できる。

-

データ活用の高度化とユーザー体験の両立: リテールメディア広告の最大の強みは、小売企業が持つファーストパーティデータを活用し、高精度なターゲティング広告を配信できる点にある。サードパーティCookieに頼らないこの手法はプライバシー強化の潮流にも合致しており、広告主にとっては無駄打ちの少ない効率的なマーケティング手段となる。今後、日本の小売企業も自社保有データの統合と分析を一層推進し、広告メニューに反映していくことが求められる。例えば「ZETA AD」では、ユーザーが検索ボックスに入力したキーワードだけでなく、現在閲覧中の商品カテゴリや過去の閲覧・購入履歴なども組み合わせて最適な広告を選出する独自技術(特許取得済)を提供している。その結果、ユーザーにとって関連性の高い広告のみが表示されるため購買体験の満足度を損なわず、むしろサイトの信頼性向上や利便性向上にも寄与する。実際、関連性の低いリターゲティング広告が氾濫してユーザーに不快感を与えるリスクが指摘される中で、リテールメディア広告はユーザーの興味関心に沿った情報提供となるため「顧客に価値を提供するメディア」として受け入れられやすい特徴がある。こうしたユーザー体験と収益化の両立を実現できれば、長期的にも持続可能な広告事業として発展していくことが期待できる。

以上のような戦略を取ることで、日本の小売企業も米国における成功モデルを自社向けにアレンジし、リテールメディア広告による収益化を実現できる。同社の提供する「ZETA AD」のようなソリューションは、その流れを技術面で強力に支援するもの。実店舗・ECを問わず膨大な顧客基盤と購買データを有する日本の小売各社にとって、リテールメディア広告は今後ますます魅力的な収益源となる可能性がある。小売企業は新たな収入源を確保でき、メーカーは購買直結型の効率的な広告チャネルを得て、消費者も自分の関心に合った情報を受け取れるーーこの“三方よし”のモデルを日本市場で根付かせることで、今後リテールメディア広告は一層の発展を遂げることが期待される。

〇バリュエーション

時価総額:77億円

会社予想EPS:17.85~24.35円

株価:297円(2025年3月21日終値)

予想PER:12.2~16.6倍

配当利回り:1.4%