5889 Japan Eyewear Holdings(ジャパンアイウェアHD)高収益を支えるブランド力と成長性

2025年7月27日 東京勉強会に登壇していただきます。

以下のリンクから申し込みお願いいたします。

https://tokyo-study20250727.peatix.com/

ダイジェスト

日本発の高級アイウェアブランド「金子眼鏡」と「999.9(フォーナインズ)」を傘下に持つJapan Eyewear Holdings(証券コード: 5889)は、価格競争に巻き込まれない“職人品質”とブランド力を武器に、売上・利益ともに高水準の成長を遂げる高収益企業である。粗利率約80%、営業利益率30%超、ROE24%という驚異的な指標の裏側には、単なる高単価戦略ではなく、「なぜその価値が認められるのか」に裏打ちされた本質的な強さがある。

その強さの根幹にあるのが、“受け継がれる技術”である。2025年、JEHは福井・鯖江の表面処理職人企業「有限会社ハンズ」を子会社化。後継者難に直面していた熟練技術をM&Aによって社内に取り込み、自社製品の最終工程を内製化することで、品質のさらなる安定とブランド価値の保全を実現した。内製化による単なる効率化ではなく、伝統技術を未来に残すという強い意思が、企業価値の源泉となっている。

本レポートでは、同社のビジネスモデル、競争優位性、財務の健全性、さらにはインターメスティック(Zoff)やJINSといった大手競合との違いにも焦点をあてながら、“なぜJEHの眼鏡は高くても売れるのか”、そして“その強さが未来へどう継がれるのか”をストーリーとして解き明かしていく。

読み終えるころには、“ものづくり企業の理想形”として、JEHに投資したくなる理由がきっと見えてくるはずだ。

企業概要

Japan Eyewear Holdings(以下、JEH)は、1958年に金子眼鏡商会として創業した金子眼鏡株式会社と1995年に”999.9”ブランドを創立した株式会社フォーナインズの2つのアイウェアブランドを統合する持株会社として、2021年に誕誕生した(2019年にPEファンドの出資を受け旧Lunettes HDとして設立され、2021年に持株会社体制へ移行)。

両ブランドはいずれも主に中〜高価格帯の商品を扱っており、その洗練されたデザインと品質から幅広い年齢層に支持されている。金子眼鏡は「職人魂」「伝統と技術の発展を支える」自社工場で生産され、クラシックかつスタイリッシュな高級眼鏡の代名詞であり、自社工場で一貫生産を行う独自体制を構築。フォーナインズは「掛けやすい・壊れにくい・調整しやすい」と機能性三原則を掲げ、「それが美しいフォルムを生む」、機能性と掛け心地を追求した国産高級フレームブランドで、直営店と卸販売を組み合わせたビジネスを展開する。2023年11月にJEHは東証スタンダード市場に上場し、その後2025年2月には東証プライム市場への市場変更を目指すも、一時的に延期されている(役員インサイダー問題による)。本社は眼鏡の名産地・福井県鯖江市に所在し、創業の地である鯖江から「世界中の人々に愛されるグローバルアイウェアカンパニー」を目指すと表明している。

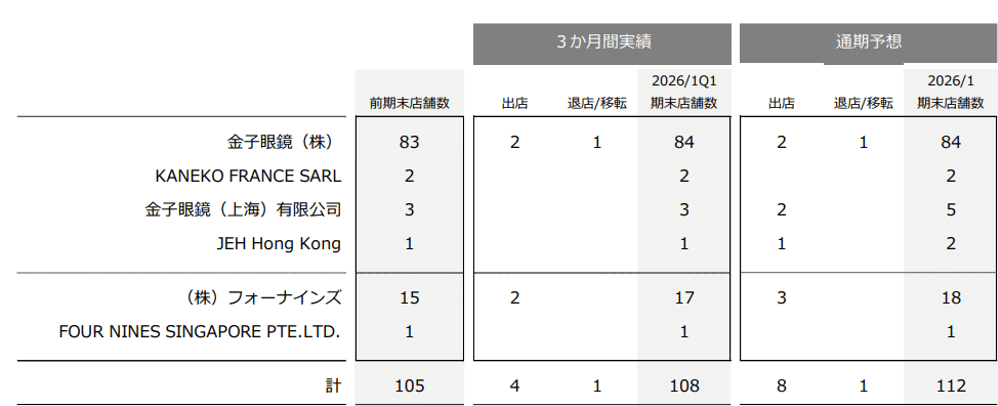

現在の事業は大きく金子眼鏡セグメントとフォーナインズセグメントに分かれており、直営店販売を中心に、一部卸売や海外販売も行っている。2025年4月末時点の店舗数は、金子眼鏡が国内84店・海外6店(フランス2・中国3・香港1)、フォーナインズが国内17店・シンガポール1店である。両ブランド合わせたグループ全体では直営店108店舗(2025年4月末)を展開しており、2026年1月期末には112店舗まで拡大する計画である。また、同社グループは眼鏡フレーム製造子会社(金子眼鏡傘下に栄光眼鏡、ハンズ、タイホウなど)や海外販売子会社(シンガポール法人、上海法人、香港法人)も保有し、製販一体の体制を敷いている。グループ全体の従業員数は580名規模(2025年1月期末時点)。JEHは金子社長(創業家)のリーダーシップの下、「鯖江の技術を世界へ広める」ことをビジョンに掲げ、伝統産業である眼鏡フレーム製造の価値向上と事業拡大に取り組んでいる。

ビジネスモデルと競争優位性

JEHのビジネスモデルは高付加価値の自社ブランド製品を直営チャネルで販売し、高い利益率を確保する点に特徴がある。金子眼鏡・フォーナインズ両ブランドとも、企画デザインから製造、販売までバリューチェーンを垂直統合しており、特に金子眼鏡は鯖江市内に4つの自社工場を構え一貫生産体制を築くなど、国内眼鏡業界でも稀有な存在である。この垂直統合により製品クオリティを厳格に管理でき、ブランド価値の源泉となる「職人品質」を維持している。両ブランドの製品は主要部品から最終仕上げまで“メイド・イン・鯖江”にこだわっており、その伝統工芸的な背景がブランドストーリーを強化している。例えば、金子眼鏡のフレームは熟練職人が一本一本手作業で磨き上げることで知られ、フォーナインズは独自機構による柔軟な掛け心地など技術面で差別化している。

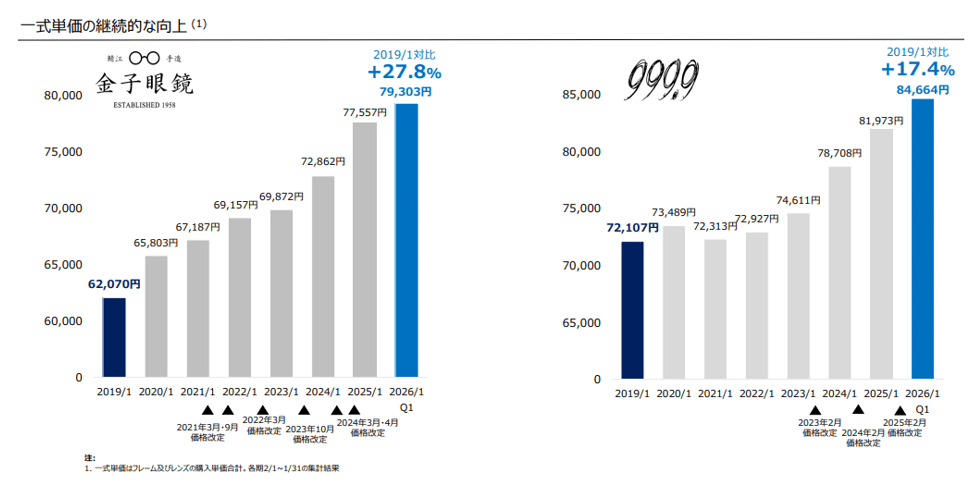

競争優位性の第一はブランド力である。大量生産・低価格路線が進む眼鏡市場において、同社グループは一貫して高価格帯の路線を維持し、むしろ近年は価格改定(値上げ)を複数回実施して平均販売単価を高めている。実際、金子眼鏡の一式単価は2019年1月期の62,070円から2026年1月期1Qでは79,303円へと約+28%に達した。これは同期間に同社グループが5度の価格改定を行いブランド価値に見合った適正価格を追求してきた結果であり、値上げによっても顧客離れせず既存店売上が成長し続けていることがブランドロイヤリティの高さを物語る。国内アイウェア市場では一般的に眼鏡一式の平均価格は2万円強と言われる中、JEHの扱う商品はその3〜4倍というプレミアム価格帯に位置する。価格競争に晒されにくい「非価格競争領域」で勝負できる点が同社最大の強みであり、他社が模倣しづらい参入障壁となっている。

*左グラフが金子眼鏡 2019年1月期 62,070円から2026年1月期1Q 79,303円に向上

999.9(フォーナインズ)も2025年2月に価格改定を実施。

競争優位性の第二は2ブランド体制による市場カバレッジである。金子眼鏡とフォーナインズは共に国内で知名度が高くファン層も厚いが、そのブランドコンセプトは微妙に異なり補完的な関係にある。金子眼鏡はクラシカルでファッション性の高いフレームを多く揃え、自社直営店中心に展開している。一方フォーナインズは機能性・技術力を前面に出したブランドで、全国の有力眼鏡店(取扱店)への卸売ネットワークも活用している。このため、グループとして幅広いカテゴリの商品・販路をカバーできている。例えば、チタン無垢材を使った職人ハンドメイドの限定品から、スポーツ対応の実用モデルまで、多様なニーズに応えるラインナップが構築可能だ。2ブランド体制により「高級アイウェア=JEHグループ」のプレゼンスが高まり、グループ全体のブランド力向上と集客力の底上げにつながっている。

競争優位性の第三は高収益構造である。後述するようにJEHは売上総利益率80%近く、営業利益率30%超という極めて高い利益率を実現している。JEHは高価格帯ブランド戦略に基づき、製品の価値と価格の整合性を追求することで、価格競争に巻き込まれず、高収益かつ持続可能なビジネスモデルを構築している。

このようなブランド価値の源泉として不可欠なのが、眼鏡づくりを支える「職人の技」である。JEHはその“技”を次世代へ継承していくための戦略的な一手として、2025年に福井県鯖江市の有限会社ハンズを子会社化した。同社は眼鏡フレームの「表面処理(メッキ)」において高度な専門技術を有しており、とりわけチタン素材のフレームに対する繊細なメッキ加工は、ブランド品質を支える不可欠な要素である。

ハンズは創業者自身が第一線で活躍する職人企業であったが、後継者不在や設備更新への負担から、将来的な技術承継が難しい状況にあった。JEHはこの技術が消滅することを避けるべく、ハンズをグループに迎え入れ、これまで外注していた表面処理工程の内製化に踏み切った。これにより、製品の最終工程までを一貫して自社内で完結できる体制が整い、品質の安定や納期管理の改善に加えて、商品開発の自由度も高まった。

この取り組みは内製化による単なる製造効率の向上にとどまらない。JEHが提供する“日本製高級眼鏡”というブランドの本質は、「伝統」と「革新」が融合するものづくりにある。とりわけ鯖江という地で育まれてきた眼鏡産業の中で、職人の技術は唯一無二のブランド資産であり、それを守り・受け継ぎ・次世代へと繋いでいくことは、企業の競争力を未来へ継承する戦略投資でもある。

実際、表面処理は製品の見た目だけでなく、耐久性や掛け心地にも直結する極めて重要な工程である。例えば、メッキが薄すぎれば剥がれやすく、厚すぎればしなやかさが失われる。ハンズの技術は、そうした微妙なバランスを職人の手と目で調整することにより、JEH製品の高品質を陰で支えてきた。橋本社長[0M1] が語ったように、「割れないメッキ」を実現するためには、経験と勘がものを言う。その技術は数年で継承できるものではなく、M&Aを通じて企業として技術と人材を守る決断を下したことは、JEHの長期的な視野を示す象徴的な事例である。

眼鏡のまち・鯖江の技術と文化を守りながら、世界で勝負するブランドを作る──その志を体現するのが、ハンズの子会社化である。JEHの競争優位性とは、単に高収益モデルを構築していることではなく、“守るべき技術を守りながら、次の世代に橋渡ししていく”という覚悟の上に成り立っているのである。

業績推移

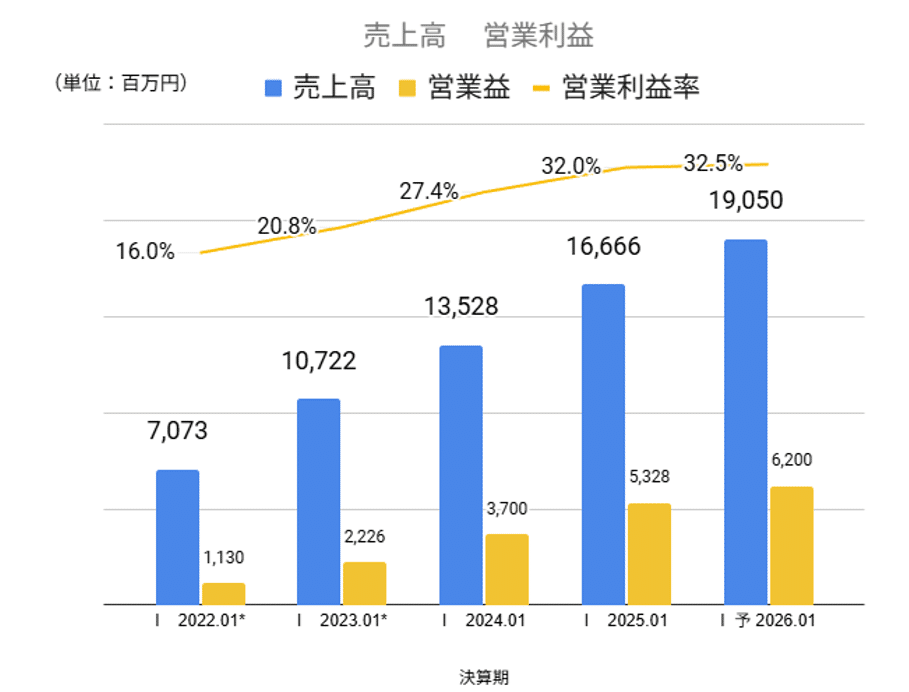

JEHの業績は近年急成長を遂げている。2022年1月期に連結売上収益7,073百万円であったが、金子眼鏡とフォーナインズの経営統合効果やインバウンド需要の回復も相まって翌2023年1月期に10,722百万円、2024年1月期に13,528百万円、そして2025年1月期には16,666百万円にまで拡大した。年平均成長率は約32%に達し、直近期(2025年1月期)の売上成長率も+23.2%と高水準である。利益面でも2025年1月期の営業利益は5,328百万円(営業利益率31.9%)、当期利益は3,994百万円(純利益率23.9%)となり、前年から大幅な増益で過去最高益を更新した。特に純利益率約24%は小売業として驚異的な高さであり、同社製品の高い粗利率と効率的なオペレーションを反映している。売上総利益率は2026年1月期1Qで79.5%に達し、ブランドビジネスならではの収益性を実証している。

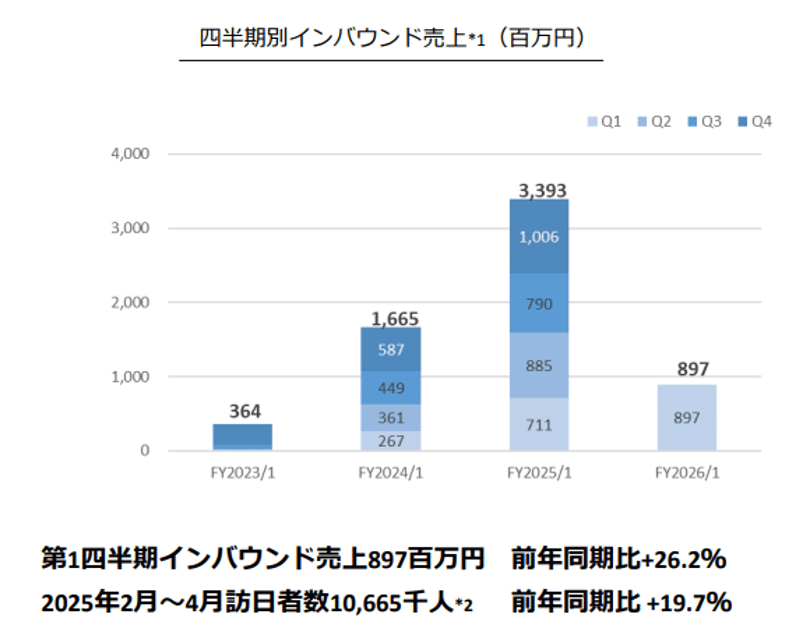

業績拡大のドライバーを見ると、既存店売上の堅調な伸びと新規出店効果が挙げられる。2025年1月期はコロナ禍後の反動もあり訪日観光客が急増、国内直営店におけるインバウンド顧客売上が約34億円となるなど、海外顧客需要が追い風となった。これに加え、金子眼鏡・フォーナインズの出店については国内は新規出店計9店舗・退店5・純増4店舗、海外は新規出店3店舗・純増3店舗を行い[0M2] 店舗数を拡大した。結果、グループ全体の店舗売上が増収を牽引し、2026年1月期も引き続き成長が続いている。

第1四半期(2〜4月期)の売上収益は4,191百万円と前年同期比+8.6%増を達成した。特に金子眼鏡セグメントは前年同期比+13.0%の増収となっている。第1四半期は年間計画の22%程度の進捗率であり、概ね想定通りの出足とされている。四半期利益も前年同期比+6.3%増の782百万円で順調な伸びを示している。このように既存店成長+新規出店+インバウンドという複数のエンジンで売上・利益が拡大している。

*インバウンド売上 約9億円 訪日者数の伸び以上の増収率

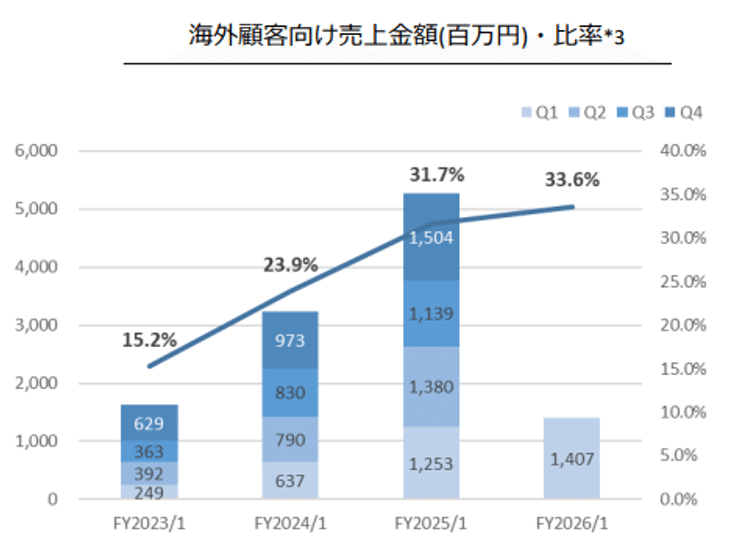

*海外顧客向け売上 約14億円

・出店数

収益性の高さはROE(自己資本利益率)の向上にも表れている。ROEは2022年1月期の4.3%から、2023年1月期12.7%、2024年1月期17.9%、そして2025年1月期には24.3%まで上昇した。これは当期純利益の大幅増加と、上場による自己資本調達で資本が増えた中でも高収益を維持できたことによる。ROE24%超という数字は同社の資本効率の良さを示し、株主価値創造力が高いことを意味する。加えて、EBITDA(利払い・税引き前利益+減価償却費)も伸長しており、2025年1月期の調整後EBITDAは7,042百万円(売上対比42.0%)と高いキャッシュ創出力を有する。この強力な収益基盤が、成長投資と株主還元の両立を可能にしている。

財務の健全性

高収益体質に加え、財務の健全性も投資判断上重要なポイントである。JEHの財政状態を見ると、自己資本比率は42.4%(2025年4月末時点)と健全水準である。総資産は37,997百万円、そのうち純資産が16,122百万円を占める。負債面では、銀行借入金残高が12,900百万円あり長期資金調達に依存しているが、営業利益やEBITDAの水準から見て十分返済余力のある水準である。実際、2026年1月期第1四半期の金融費用(主に借入利息)は79百万円であり、営業利益1,307百万円に対してごく僅かな負担である。利息負担率が低いため、利払い前利益であるEBITDAは営業利益の+約35%上乗せとなりキャッシュ創出源として大きい。借入金残高は直近期に横ばい(12,900百万円で変動なし)であり、現在は安定推移している。なお、2025年1月期には子会社タイホウの買収を実施しており、その関連費用が一時計上されたが調整後EBITDAでは除外されている。

市場規模と競争環境

JEHを取り巻く市場環境として、まず国内眼鏡市場の規模を確認する。矢野経済研究所の調査によれば、2023年の国内アイウエア小売市場規模は約5,048億円に達した。コロナ禍からの需要回復やPC・スマホ普及によるブルーライトカットメガネ需要増などもあり、市場は緩やかな拡大傾向にある。一方で市場構造としては大手チェーンが売上の大部分を占める寡占傾向が強く、中小の眼鏡専門店は数を減らしつつある。近年はJINSやZoffに代表される低価格帯メガネチェーンが台頭し、眼鏡業界全体で価格破壊が進んだ。かつて眼鏡は腕時計に並ぶ高級ファッション品として位置付けられていたが、現在では「5,000円〜1万円以下」で購入できることが一般的となり、高価格で販売していた企業も競争上値下げを迫られるケースが多い。この低価格化の波は業界全体の収益性を低下させ、市場成熟による価格競争の激化が常態化している。

こうした中で、JEHの属する高級・高付加価値セグメントは市場全体から見ればニッチだが、一定の顧客層に支えられている。具体的には富裕層や眼鏡愛好家、ファッション感度の高い層、そして近年増加している訪日外国人観光客などである。訪日客にとって日本製眼鏡は人気の買い物リストの一つであり、とりわけ「鯖江産の高級メガネフレーム」は品質の高さで知られている。JEHはこのインバウンド需要を積極的に取り込み、2026年1月期第1四半期には海外顧客向け売上が約14億円で連結売上の33.6%に達した。この海外顧客売上には、国内店舗でのインバウンド販売と海外直営店での現地販売、海外における卸売上が含まれる。海外直営店はまだ少数だが、中国・シンガポール・フランスなどで展開を始めており、ブランド認知の国際的な広がりによって訪日客以外の売上も伸びてきている。JEHが市場でユニークなのは、国内需要が頭打ちの中でも高価格帯戦略を貫き、他社が手を出しにくい高級領域で存在感を示している点である。安価なメガネを大量販売するモデルとは一線を画し、「本物志向」「良いものには惜しまず支払う」顧客層を狙ったポジショニングで差別化している。

もっとも、競合が皆低価格路線というわけではなく、高級ゾーンにもプレイヤーは存在する。国内では老舗のパリミキ(パリミキHD)や増永眼鏡(日本最古の眼鏡ブランド)、海外ブランドではオークリーやレイバン(ルックスオティカ傘下)などが高価格帯商品を展開している。しかしパリミキ等は店舗ブランド力が相対的に弱く(既存店イメージの固定化)苦戦気味で、増永眼鏡は未上場の製造主体企業で販路規模が限られる。輸入ブランドはサングラス等一部カテゴリー中心で、度付き眼鏡フレームでは日本製高級品が根強い人気を持つ。こうした状況で、JEHは「国産高級眼鏡」のカテゴリーで確固たるブランドを築き、競争優位を保持している。業界全体が低価格化・大量販売に向かう中、あえて真逆の高付加価値路線をとる戦略はブルーオーシャン的側面があり、実際にJEHは高収益を上げている点からも市場戦略の巧みさが伺える。

競合2社との比較

JEHを評価する上で、主要競合企業との比較は欠かせない。ここでは、国内アイウェア市場で存在感の大きいJINSホールディングス(以下、JINS)と、Zoffブランドを展開するインターメスティック(以下、Zoff社)を取り上げ、競争力・成長性・収益性の観点で比較する。

● 企業規模(売上・店舗数): JINSは低価格帯メガネ市場の草分け的存在で、国内外で急拡大した企業である。2025年8月期の通期見通しは売上高約925億円とJEHの166億円(2025年1月期)を大きく上回り、市場シェアでは国内トップクラスである。店舗数も日本国内509店・海外累計約250店以上(中国本土165店・台湾74店・米国4店・他アジア多数)と世界展開しており、量的規模ではJEH(国内外108店)とは桁違いである。一方、Zoff社(東証プライム上場)は国内外に307店(2024/12時点)規模を展開し、2025年12月期の売上予想は493億円とされる。店舗網と売上規模で見ると、JEHは大手チェーンに比べれば小粒ながら、プレミアムセグメントで独自の地位を築いていることが分かる。

● ブランドポジショニング: JINSとZoffはいずれも「手頃な価格でお洒落なメガネ」をコンセプトに掲げ、価格帯は5千円〜1.5万円程度が中心である。大量生産・標準化によるコスト削減と、ショッピングモール等への積極出店で市場を広げてきた。一方JEHの金子眼鏡・フォーナインズは前述の通り平均単価7〜8万円超の高級路線であり、顧客層も購買動機も大きく異なる。JINSやZoffが幅広い大衆・若年層をターゲットに視力矯正ニーズやファッション需要を狙うのに対し、JEHは品質や所有する喜びを重視する眼鏡コレクターや富裕層、プロフェッショナル層を惹きつけている。言わばJINS/Zoffが「ファストファッション」型であるのに対し、JEHは「ラグジュアリーブランド」型ととらえることもできる。ブランド力の質においてJEHは価格プレミアムを正当化できる強みを持ち、競合とは差別化されている。

● 成長性: 成長率の比較では、JINSはここ数年年率10〜15%程度の増収を続けており、直近では海外事業(特に中国)や新業態(JINSミームなど)の寄与で売上+18.0%(2025年8月期3Q)と高成長を示した。Zoff社も2025年12月期に前年比+10%増収を計画しており、月次既存店も堅調な伸びを見せている。JEHはそれらを上回る成長率(2025年1月期+23%)を実現しており、規模が小さい分伸びしろも大きい。特にインバウンド需要という追い風を受けて2023〜2025年にかけて大きく業績を伸ばした点が特徴である。ただし、今後の中期計画上は年率10%前後の増収見通しであり、成長率自体はJINSやZoffと同程度に落ち着く計画を掲げている。成長ドライバーの質に目を向けると、JINSはグローバル展開による新市場開拓、Zoffは既存国内市場シェア拡大が中心なのに対し、JEHは高単価商品の深耕と海外富裕層取り込みという戦略であり、成長の質が異なる点に留意が必要だ。

● 収益性: 利益率の比較ではJEHが突出して高い。前述の通りJEHの営業利益率は31.9%(2025年1月期)である。対してJINSの営業利益率はおおむね10%前後(例えば2024年8月期実績で9.4%。Zoff社(インターメスティック)も2024年12月期実績で営業利益率11.2%)、業界平均の5〜10%程度からすれば健闘しているものの、JEHの30%超という数字とは大きく開きがある。これはビジネスモデルの違いによるところが大きい。低価格帯チェーンは安価な素材と海外調達を活用しつつ大量販売するため、粗利率は50〜60%台に留まり、販管費率(人件費や店舗賃料等)が重く伸し掛かる。一方JEHは高粗利率(80%近く)で、販売数量こそ多くないが1個当たりの利益額が大きく、また直営中心でブランド価値を守ることで販促費も抑えられる。結果として一店舗当たり・一顧客当たりの利益創出額が大きく、極めて高い利益率を実現している。ROEの比較では、JINSが19.7%(2024年8月期)と高い水準ではあるが、JEHは前述の通り24.3%で上回るレベルである。規模の経済で勝る競合に対し、JEHは収益性の高さで株主価値創出力では上回ることが読み取れる。

総じて、JEHは大手競合と比べ規模は小さいものの、明確に差別化された高級路線で独自のポジションを築き、高収益を上げている。成長率・財務指標でも見劣りしないどころか凌駕する面もあり、ニッチトップ戦略の優位性が示されている。一方で、市場全体から見た事業規模の限界や、主戦場が異なるがゆえの比較困難さもあり、投資に当たっては次項の成長戦略やリスク要因も踏まえた判断が重要となる。

成長戦略と今後の注目ポイント

JEHは2025年3月に長期ビジョン「クラフツマンシップの伝統と革新を世界へ」を発表し、それに基づく中期5ヶ年計画(2026年1月期〜2030年1月期)を公表した。この中期計画では2030年1月期に売上収益280億円、営業利益100億円を達成するという数値目標を掲げている。2026年1月期の会社計画(売上190.5億円、営業利益62億円)から見て年率約10%の増収・13%の増益ペースでの成長を想定しており、計画最終年度には営業利益率36%以上を目指す方針である。この野心的な目標を達成するため、JEHは以下のような戦略的ポイントに注力すると考えられる。必ずしも同社が言及しているモノではなく、中計から著者が考える注力ポイントである。

https://ssl4.eir-parts.net/doc/5889/ir_material_for_fiscal_ym/175900/00.pdf

1. 海外顧客売上の拡大:

最大の柱はグローバル展開の加速である。中期計画では2030年に海外顧客向け売上比率45%以上を目標としている。具体策としては、まずインバウンド需要の継続的な取り込みが挙げられる。日本の観光産業回復に伴い高品質なメガネを求める訪日客は堅調であり、為替動向にもよるが今後も一定の追い風が期待できる。また海外現地での直営店展開も徐々に進める見込みだ。また、中長期では直営店に加えて現地パートナー企業との提携も検討している。現状ではシンガポール・上海・香港・パリに拠点がある程度だが、富裕層マーケットのある都市(同社は言及していないが、例えばドバイや欧米の主要都市)での店舗展開のチャンスを探る可能性がある。フォーナインズは国内で確立した卸売モデルを海外にも広げる余地があり、各国の高級眼鏡店と提携して取扱店網を構築することも考えられる。製造面でも鯖江の生産能力増強が課題となるが、同社は上場資金を活用して工場設備の拡張や人材育成に投資し、需要増に備えている様子である。海外売上拡大は為替リスクや各国でのブランド認知構築といった課題も伴うが、「鯖江クオリティ」を武器に世界市場を開拓できれば成長余地は大きい。

2. 新規出店と国内マーケット深耕:

国内では直営店の着実な拡大と市場浸透がポイントとなる。中期計画で年間約5〜8店舗の新規出店を継続し、都市圏を中心に未出店エリアへの展開や既存エリアでの店舗密度向上を図る見込みである。実際、2025年には大阪や福岡へのフォーナインズ新店舗開設など地域拡大の動きも見られた。国内市場は人口減少で先細りとも言われるが、高齢化により遠近両用など高付加価値ニーズは増える可能性がある。またお洒落眼鏡の需要は男女とも若年層に浸透しており、「いつかはフォーナインズ」「いつかは金子眼鏡」といった憧れ需要の取り込みも期待できる。JEHが二大ブランドを持つことで、例えば若手ビジネスパーソンがまずフォーナインズで機能的メガネを購入し、後年に金子眼鏡のクラシックラインを嗜好するといった顧客のライフステージに沿ったクロスセルも可能になる。国内マーケット自体は横ばいでも、競合他社からシェアを奪取する余地は十分あり、高価格帯での新規顧客開拓に注力する方針と思われる。

3. 商品ラインナップと技術革新:

製品戦略面では、引き続き高付加価値商品の磨き上げが肝となる。金子眼鏡・フォーナインズとも、定期的に新作コレクションや限定モデルを投入しリピーターを惹きつけている。素材面ではチタンやセルロイドといった既存路線に加え、新素材の開発・採用も考えられる。またレンズ技術や付加サービス(例:オンライン視力測定やカスタムオーダー)との組み合わせで付加価値を高める余地もある。業界ではスマートグラス(IoT眼鏡)などの新潮流もあるが、JEHは焦点を絞りクラフト重視の路線を堅持する可能性が高い。しかし伝統と革新のバランスは重要で、クラシックな職人芸に最新技術を組み合わせることで競争力を維持することが求められる。例えば鯖江の熟練工の技をAIやロボティクスで補完し生産効率を上げる、販売面でデジタルマーケティングを活用し若年層にもリーチするといった施策が考えられる。すでにデジタル戦略の一環で公式ECサイトやSNS展開も行われており、リアルとデジタルの融合でブランド体験を向上させる取り組みは今後も注目される。

以上の戦略を進める一方で、投資家が注目すべきリスク・留意点もいくつか存在する。まず、為替や国際情勢によるインバウンド需要の変動リスクである。中国景気や円安・円高の動向次第では訪日客の購買行動が影響を受け、売上に波及する可能性がある。また高級消費は景気循環の影響を受けやすい側面もあり、国内外の景気後退局面では高額商品販売が一時的に落ち込むリスクがある(もっとも眼鏡は視力矯正という実用品でもあるため、高級ブランドでも一定の需要は残ると考えられる。また、数年に一度の購入であり、7万円から8万円程度の金額は大きく影響を受けにくいと考えられる。)。競合環境では、他社が高級路線に参入してくる可能性もゼロではない。LVMHなどラグジュアリー企業が参入した場合、ブランド戦争が激化する懸念もある。もっともJEHは長年培った職人技術とブランドストーリーがあり、一朝一夕には真似できない強みがある点で防御力は高い。最後にガバナンス面では、前述のインサイダー取引問題への対応を経てコンプライアンス強化が急務となっている。上場企業として再発防止策を徹底し、信頼回復を図ることが株価の安定にも繋がるだろう。

結論:投資判断のポイント

Japan Eyewear Holdingsは、「職人技×ブランド力」による高収益モデルと着実な成長戦略を兼ね備えた企業である。同社の強みは何よりもブランド力に裏打ちされた収益性の高さであり、粗利益率約80%・ROE24%という数字がそれを物語る。高付加価値路線は競争が緩やかで利益率も高いため、同社は小売業でありながらまるでラグジュアリーブランド企業のような稼ぐ力を発揮している。また財務的にも健全で、強力なキャッシュフローを原資に適度な成長投資と株主還元(配当性向40%方針)を両立できている点は投資家にとって安心材料である。市場環境が多少逆風でもビジネスモデルの再現性は高く、既存店の単価向上や新規出店で持続的に売上拡大が期待できる。さらに中期計画で示された海外成長は、同社をもう一回り大きなステージへ引き上げる可能性を秘めている。

一方、投資リスクとしては成長余地と株価評価に留意が必要だ。すでに国内高級眼鏡市場ではトップクラスの地位を築いているため、国内だけでは年率二桁の成長を維持するのは徐々に難しくなる可能性がある。その際に海外市場でどれだけ成功できるかが中長期の株価にも影響するだろう。投資家としては、四半期ごとのインバウンド売上動向や新規出店数、海外展開のニュースなどをチェックしつつ、計画通りの成長軌道に乗っているかを見極めたい。

結論として、同社は「長期的に高収益を維持できる優良企業」であり、ブランド力と財務体質に裏付けされた安定感が魅力である。競合他社と比較しても収益性の高さが際立ち、ニッチトップ戦略の強みが発揮されている。一方で成長面では中期計画達成へのチャレンジが続くため、その進捗を見守る姿勢も必要だろう。高級アイウェア市場における唯一の上場企業として、鯖江発のグローバルブランドへと飛躍できるか—そのストーリーに期待しつつ、投資判断にあたっては以上のポイントを参考にして頂きたい。

*このレポートは、投資に関する情報を提供することを目的としており、特定の投資を推奨するものではありません。投資判断は、ご自身の責任において行う必要があります。投資にはリスクが伴いますので、ご自身の判断と責任で慎重に検討してください。