🔹IPOシリーズ【2025年10月17日上場】ユーソナー(431A) 法人データの地道な積み上げから、API連携の主役へ

長年のデータ整備で築いた基盤を武器に、API連携を軸とした裏方型モデルで成長。一方で次の一手も問われ始めている。

データベース×協調型ビジネスモデルの確立

同社の創業は1990年。顧客のデータ入力を請負い、そのデータを活用するビジネスをスタートした。創業者の福富正義氏はカルチュア・コンビニエンス・クラブ出身であることからも、データを基盤にしたビジネス発想を早くから持っていたと思われる。

1999〜2000年にかけて、個人情報保護の流れが強まったため、事業を個人データから法人データへ転換。この際に、現在同社のサービスの基盤となっている、法人データベース「LBC」の構築を開始。電話帳や地図情報をもとに手作業で整備を進めていき、商品として提供できるレベルに整うまでに約5年を要した。

2000年前後には、ベンチャーキャピタルから複数回にわたって出資を受ける。しかし、ITバブル崩壊やリーマンショックなどの外部環境変化によって、顧客のIT投資は鈍化、マーケットは縮小。この間同社は、企業データを整える会社としてポジションを維持しながら、耐える時期を過ごした。

2013〜2015年頃、顧客からの要望に応じてSFA(営業支援)やMA(マーケティングオートメーション)機能を自社開発し、営業やマーケティング支援領域への事業拡大を試みたが、SalesforceやMarketoなど、日本ですでにシェアを広げていたグローバル大手の前に事業を大きくできずに迷走。

2015年にSFA/MA領域から撤退し、再び原点であるデータベース事業へ回帰。この時点で日本国内ほぼすべての企業情報(約500万件)を網羅していた独自の法人データベース「LBC」を基盤に、API連携を通じて他社サービスを支援する裏方型モデルへ転換。これが、同社の言う「非競モデル」のスタートであり現在のビジネスモデルにつながる。

現在の主力サービスは、法人データ統合ツール「ユーソナー」。SalesforceやMarketoなどを導入する前段階で、社内外に点在する企業データを整え、正確な状態で連携できるようにする。いわばデータの下準備を担うツール。顧客にとってはかゆいところに手が届く設計が評価され、ヒットした。

またこの頃から同社はビジネスモデルをクラウドSaaS型のサブスクリプションに転換。2021年頃から事業が本格的に軌道に乗り始める。2021年には三井物産企業投資が資本参加し、商社ネットワークを通じた販売チャネルが拡大した点も追い風に。

LBCを核としたソナーシリーズの展開

同社のサービスは、5年の歳月をかけて構築したオリジナル法人データベース「LBC」を基盤に、そこから派生した一連の「ソナー」シリーズとして展開されている。

中核となるのが、2013年に提供を開始したユーソナーで、現在は同サービスが売上全体の64%(24/12期)を占める。顧客データの名寄せやクレンジングを行って、SalesforceなどのCRMとAPI連携できるサービスとなっている。

その後、2016年に名刺を整理するユー名刺(現mソナー)、同年に企業間ネットワークを可視化するサイドソナーをスタートし、この2つのサービスで現在は売上全体の9.9%(24/12期)を構成。

続いて2023年12月に、営業戦略立案を支援するプランソナー(売上構成費9.1% 24/12期)、2024年7月に、登記情報を自動取得する登記ソナーを開始。派生サービスを順次投入していっている。

利益率の改善とコスト構造の変化

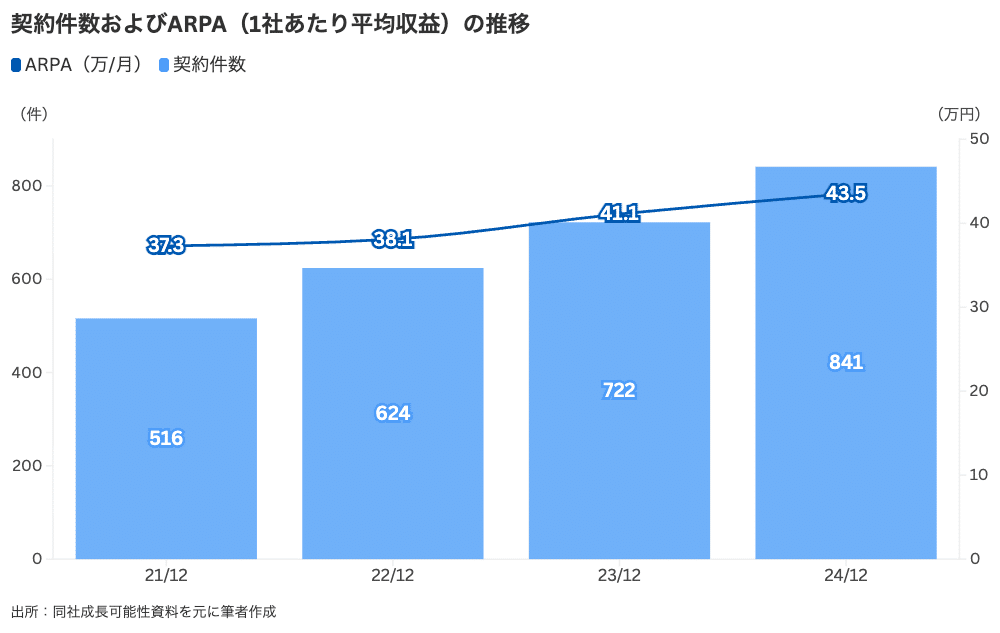

下表は、契約件数およびARPA(1社あたり平均収益)の推移を示している。

API連携という役割がヒットし軌道に乗ったことで、2021年頃から業績は右肩上がりとなった。2022年以降は、契約件数とARPA(1社あたり平均収益)のいずれも上昇しており、顧客層の拡大と、1契約あたりのクロスセルがいずれも好調であることがわかる。解約率が0.36%であることも、サービスの安定性を伺わせる。

現在の導入社数は約620社(24/12期)。同社がターゲットとする売上高100億円以上の企業は約1.5万社存在しており、拡大余地は広く今後しばらくは契約件数の増加が続くのではないだろうか。そしてこの先、主要業種への導入が進んだ段階では、クロスセルを通じたARPA向上(ひいてはARR拡大)が成長ドライバーの中心になっていく可能性が高い。

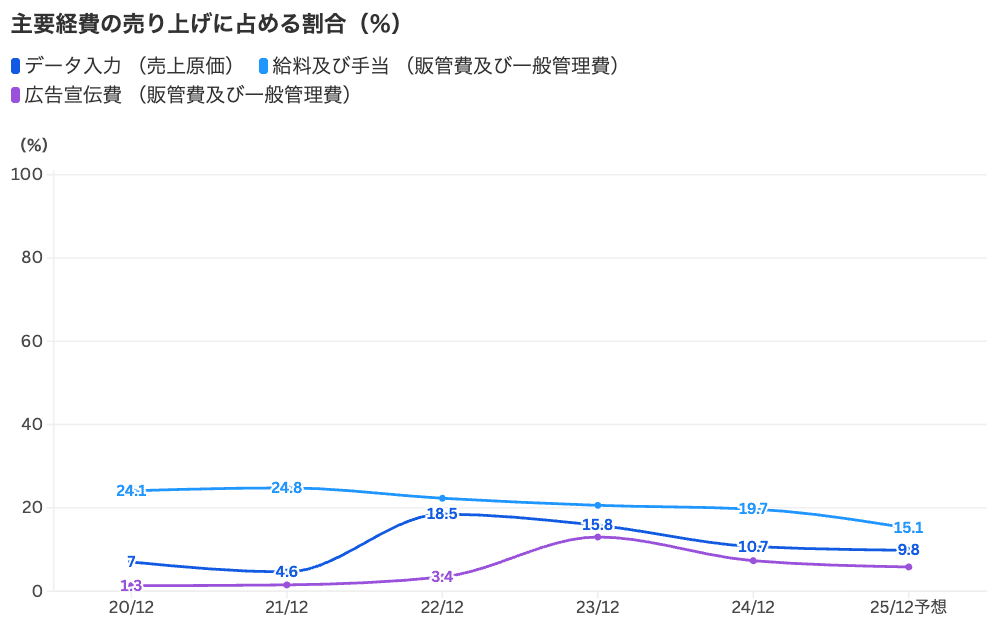

下図は、2020〜2025年における主要コストの売上に占める割合の推移を示したものとなる。22/12期をピークに、全体的なコスト比率は低下の傾向にある。

データ入力コストが22/12期に急増しているのは、LBC基盤の拡充や外部データ契約方式の変更などによるものかと推測する。翌期以降は仕入水準が高止まりしているので、定常的なデータ維持コストとして定着したのかもしれない。

広告宣伝費は23/12期に一時的に増加したのち、現在は抑制されているが、今後も、ブランディング強化のために再び投資を強化する可能性もあるだろう。

給与手当費は、人員が増加している中、5年間で約10ポイント低下。理由としては、人件費単価の低いオペレーション職の比率が高まっていることなどが考えられる。1人あたり売上高も向上してきていることから、効率的な人員オペレーションを模索してきたのだと考えられる。今後も人員構成の最適化が進む余地があれば、変化が継続していくかもしれない。

LBCモデルの限界と次の一手

同社は、国内法人データベースを軸に、名刺や登記情報など周辺領域へサービスを広げてきたが、それらは全て、基盤である「LBC」の延長線上にある。これらの派生サービスはあくまでも補完的な機能であって、新規市場の開拓につながるものではない。

国内は規模的にもまだ拡張余地があり、当面の間は堅調な成長が続くのではないだろうか。ただ、その先に仮に海外展開となると、海外にはDun & Bradstreetなどデータベース事業者がすでに複数社存在しているため、同社が独自性を発揮できる余地は限定的だろう。中長期的には、将来的に市場の飽和に直面した際に、どのように次の成長軸を見出すかが課題となるだろう。

一方で、競合参入リスクについて考えると、AIによる代替の可能性が一つの論点として挙げられる。しかし同社のビジネス基盤であるLBCは、データ処理の複雑さから、現時点のAI技術では完全に自動化することは難しく、そこまでAIが進歩するにも相応の時間を要すると考えられる。

また、人手による検証と継続的な運用体制——この面倒くささこそが参入障壁であり、1から同様の仕組みを構築しようとする競合が現れる可能性は低い。したがって、当面の間は同社のデータ資産優位が維持されると考える。

創業者ファミリーによる持分整理上場

今回の上場は、公募が約1億円に対して売出が約53億円と全体の85%以上を占める、明確に売出主導の案件である。

売出株主は創業者で現会長の福富正義氏が約27%、親族の福富七海氏が約53%を占め、両者で全体の約8割を占有。資金調達目的よりも、創業者一族の持分整理を主眼とした「整理型上場」と位置づけられる。

同社は長年にわたり法人データベースの整備という業務を続けてきたが、2010年代半ばまでは明確な成長ドライバーを掴めず、事業は停滞気味だった。そこに転機となったのが、API連携やSaaSモデルの普及。2020年前後にこの当たりの形を見出してから事業は一気に成長軌道へ乗った。

今回の上場は創業者による持分整理であると同時に、事業がようやく花開いたタイミングを逃さず実施されたものでもある。

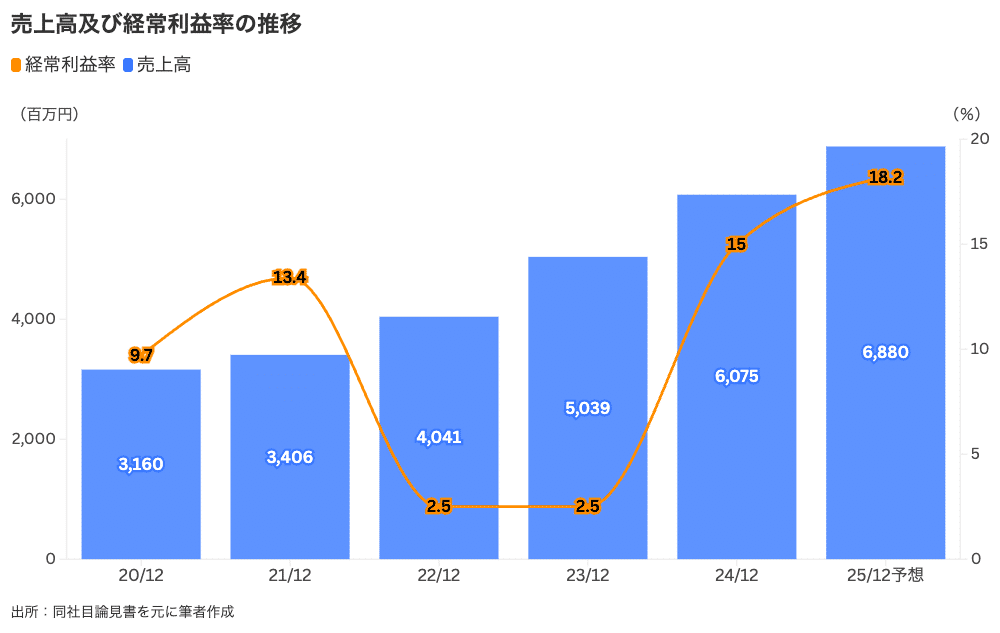

最後に、下表は、売上高及び経常利益率の推移を示している。

【免責事項】

本レポートは投資勧誘や特定の金融商品の売買推奨を目的とするものではありません。記載内容は信頼できる情報に基づいていますが、その正確性や完全性を保証するものではなく、将来の見通しも作成時点の判断にすぎません。本レポートに基づく投資判断はすべて利用者ご自身の責任で行ってください。なお、本レポートの著作権は筆者に帰属し、無断での複製・転載・引用は禁じます。掲載・引用を希望される場合は、事前に筆者の許可を得てください。