286A ユカリア 「医療の社会課題解決」と「安定収益モデル」の両立したビジネスで成長する

本レポートは、証券コード286A 株式会社ユカリア(以下、ユカリアまたは同社)について、初めて投資を検討する個人投資家に向けて、その事業内容と投資妙味をわかりやすく整理することを目的としている。まず同社の全体像を示し、続いて主要事業、強み、成長戦略、リスク要因について段階的に解説する。

2025年8月24日(日)東京勉強会で三沢社長に登壇いただきます。

直接質問できるチャンス。

申し込みはこちらのリンクからどうぞ。

レポート概要

ユカリアのVISIONは

”ヘルスケアの産業化”

である。事業内容をみれば、その意味が分かる。

”ヘルスケアの産業化”とは病院や介護施設を単なる公的サービスから脱却させ、経営改善・DX・人材活用を通じて持続可能で成長性のある産業として再構築することである。

① 赤字病院をどう救うのか

ユカリアが取り組むのは、病院の立て直しを中心とした医療経営支援である。日本の病院の約75%が赤字経営に陥っている。経営者の高齢化や後継者不在、耐震化や設備更新の負担など、構造的な課題が重なり、地方の病院を中心に存続が危ぶまれる状況にある。こうした病院に対し、ユカリアは「3〜6カ月で黒字化する」という極めて大胆な支援モデルを掲げている。単なる資金援助ではなく、経営の仕組みそのものを変え、収支を短期間で改善させる実行力こそが同社の存在意義である。

② 現場に入り込む実行型モデル

ユカリアの支援は、不動産リースバックや運転資金融資、購買最適化、DX導入などを一体で提供することから始まる。例えば埼玉県の病院では、資金支援と並行して人員配置やデータ活用を徹底し、半年足らずで黒字化に成功した。黒字化によって余力が生まれると、次は不動産や人事労務など追加のサービスを導入し、さらに筋肉質な経営体質へと移行する。この循環を繰り返すことで、病院は安定し、ユカリアは長期的なリカーリング収益を確保できる。まさに「共に利益を伸ばす」仕組みである。

③ 経営マインドの欠如という課題

なぜ日本の病院は赤字に陥るのか。その一因として、医師が「経営者」を兼ねる点があげられる。診療の専門性には優れていても、地域ニーズや収益構造を踏まえた経営視点を欠く病院は多い。例えばある病院では、循環器専門医の院長が高額なオペ室を作ったが、周辺に急性期病院が集中していたため需要は乏しく、稼働率は30%を切り、経営は悪化した。ユカリアはこの病院を「後方病院」とし、術後患者を受け入れる体制へ転換したところ、稼働率は瞬く間に100%を超え、黒字化を果たしたのである。

④ 投資家が注目すべき視点

この事例が示すのは「経営マインドの欠如」という構造的な課題である。医療圏ごとに需要は異なり、地域に合った病院運営を選択できるかどうかが生死を分ける。ユカリアは専門人材を総動員し、現場で徹底的に実行することでこの課題を解決している。黒字化に成功すれば、長期契約による収益が積み上がり、投資家にとっては安定成長の根拠となる。冒頭で描いたような「赤字病院を救う物語」は、単なる社会貢献にとどまらず、確かな投資ストーリーとしても成立しているのである。

1. ユカリアとは

1-1 会社の位置づけ

同社は病院の総合経営支援とシニア関連事業を両輪に、医療・介護の現場を“産業”として再設計する稀有な企業である。単発のコンサルではなく、資金・人材・オペレーション・DX・不動産までを束ね、赤字病院の再建から地域の暮らしの出口まで連結する。社会課題の解決と企業収益の両立を狙う点が最大の特徴である。

競合の少ない領域で実務遂行まで踏み込む実装力を持つため、“わかりにくいが強い会社”というのが第一の位置づけである。抽象的な理念にとどまらず、現場でKPIを動かすことに価値の重心がある。実際の運営改善と長期契約により、成果が企業価値に継続的に反映されやすい構造である。

同社の核は病院経営総合支援である。地銀などから紹介される経営難の病院に、運転資金の手当て、購買最適化、人員配置の是正、診療ポートフォリオの再設計、データ活用、施設のリースバック等を同時並行で実装する。3〜6カ月で収支を黒字化し、その後は人員を減らしながら継続的な改善とモニタリングに移行する実務モデルである。

もう一つの柱がシニア関連である。首都圏中心の有料老人ホーム運営(クラーチ)と、入居相談・紹介のプラットフォーム(あいらいふ)を持ち、前者は安定稼働、後者は高成長の性格を持つ。紹介を起点に住まいの売却や相続・保険などの周辺需要にも広がり、病院退院後の受け皿づくりと組み合わさって、地域包括の循環を生み出す点に独自性がある。

1-2 3つの注目ポイント

①リカーリングビジネス

一つ目は、収益源の多くがリカーリングである点である。賃料や利息、運用・保守、紹介継続などの積み上げにより、月次のブレが小さく下方耐性が高い。単発の建設や仲介に依存せず、再建後の長期契約や定期フィーが増えるほど経営が安定化する設計であり、時間の経過が味方になりやすい。

②構造的な需要の強さ

二つ目は、構造的な需要の強さである。赤字病院の多さ、院長世代の高齢化と後継者不在、コロナ後の返済再開や耐震・更新負担、地域医療構想・医療DXの推進など、再編圧力は強まる一方である。加えて、高齢化の進展はシニア領域の需要を底上げする。同社の提供価値は政策・人口動態と整合的である。

➂参入障壁と実行力

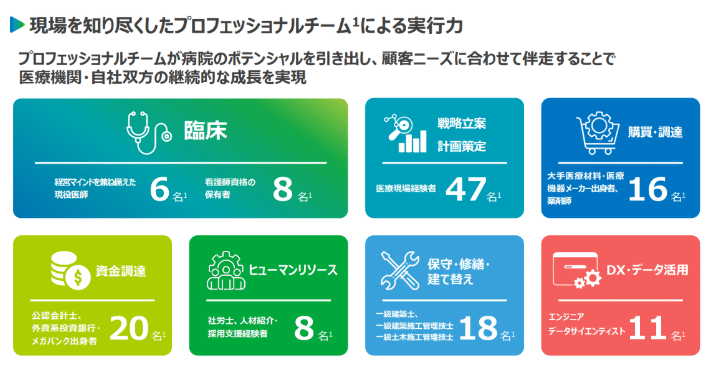

三つ目は、参入障壁と実行力である。医師・看護師、医事、薬剤、会計・金融、建設、ITに跨る多職種チームを常駐させ、現場で“やり切る”体制を持つ企業は少ない。地銀との信頼関係、成功事例の蓄積、長期契約のストックが相まって、模倣は容易でない。外部コンサルも大規模案件が増え、案件獲得の裾野が広がっている。

2. 事業の全体像

2-1 二本柱のシンプルな整理

ユカリアの事業は大きく「医療経営総合支援事業」と「シニア関連事業」の二本柱で構成される。「高度管理医療機器事業」については上場子会社株式会社シンシア(持ち株比率63.3%)がコンタクトレンズの製造販売を行う事業であり、今回のレポートでは対象としない。医療経営総合支援は、地方銀行から紹介される経営難の病院を対象に、資金調達、不動産リースバック、人材配置、DX導入まで包括的に支援する。短期間で黒字化を実現し、その後は長期契約に移行することで安定収益を確保するモデルである。

シニア関連は、有料老人ホーム運営の「クラーチ」と、施設紹介サービスを提供する「あいらいふ」が中心である。「クラーチ」は安定稼働による収益確保が主眼であり、「あいらいふ」は毎年15〜20%の成長を続ける拡大事業である。両事業は互いに補完関係にあり、病院支援から在宅・介護領域までを一気通貫でカバーするユカリア独自の強みを形成している。

2-2 収益モデルの特徴

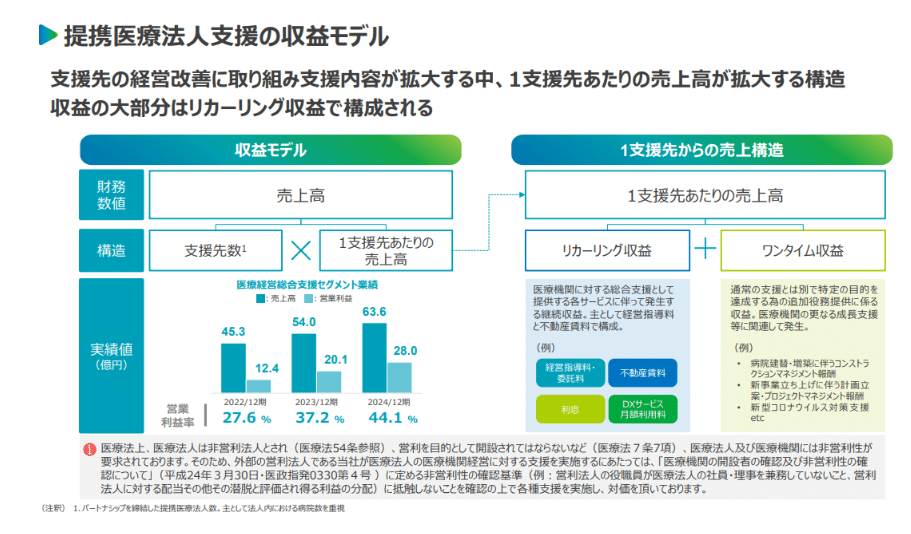

ユカリアの収益の特徴は「リカーリング比率の高さ」である。売上の約7割が不動産賃料や融資利息といった継続収益で構成され、残りも人材派遣やDXソリューションなど長期契約型が多い。これにより、単発案件に依存せず、安定したキャッシュフローを確保できる。

医療経営支援では、黒字化後に追加サービスを導入する循環モデルにより、提携法人との関係が深化するほど収益が積み上がる。シニア関連では、施設紹介を起点とした不動産仲介や相続・保険などの周辺ビジネスにも展開余地があり、既存顧客との長期的な関係性が新たな収益源に転化しやすい。結果として、同社の事業ポートフォリオは「医療・介護の社会課題解決」と「安定収益モデル」の両立を可能にしている。

3. 医療経営総合支援事業(コア事業)

3-1 市場背景

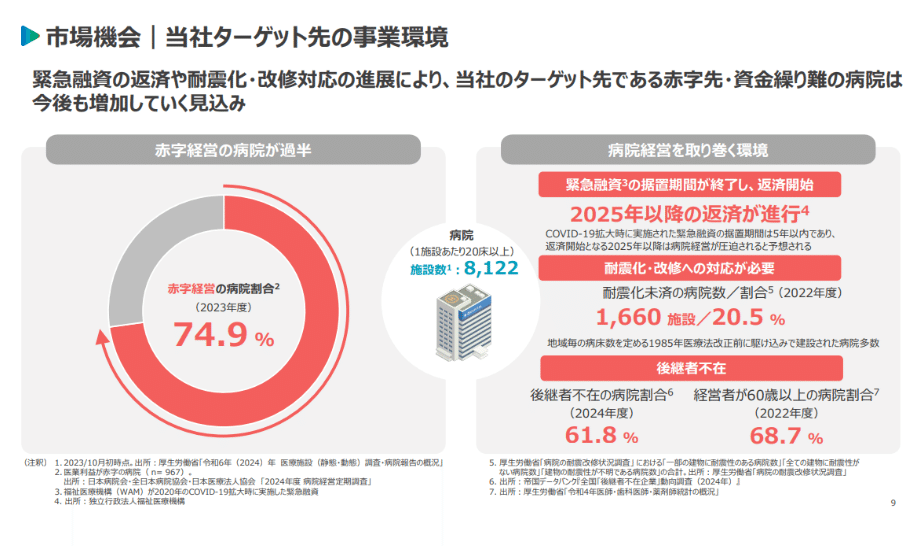

日本の病院業界は構造的な赤字体質にある。全病院の約75%が赤字とされ、院長世代の高齢化や後継者不在が深刻化している。さらに、コロナ禍で膨らんだ緊急融資の返済再開、病院建物の耐震化義務、設備更新の必要性など、資金負担は増大する一方である。こうした要因は地方の中小病院にとって致命的であり、地域医療を支える病院が持続困難に陥るケースは今後も増えると見込まれる。

このような環境下で、地方銀行は取引先病院の経営難に対応できず、ユカリアのような外部専門家に案件を紹介する流れが定着している。銀行側にとっても、ユカリアの関与により債権回収や地域の医療維持が期待できるため、両者の利害は一致する。結果としてユカリアは、病院経営再建を担う数少ない実務主体として独自の地位を築いている。

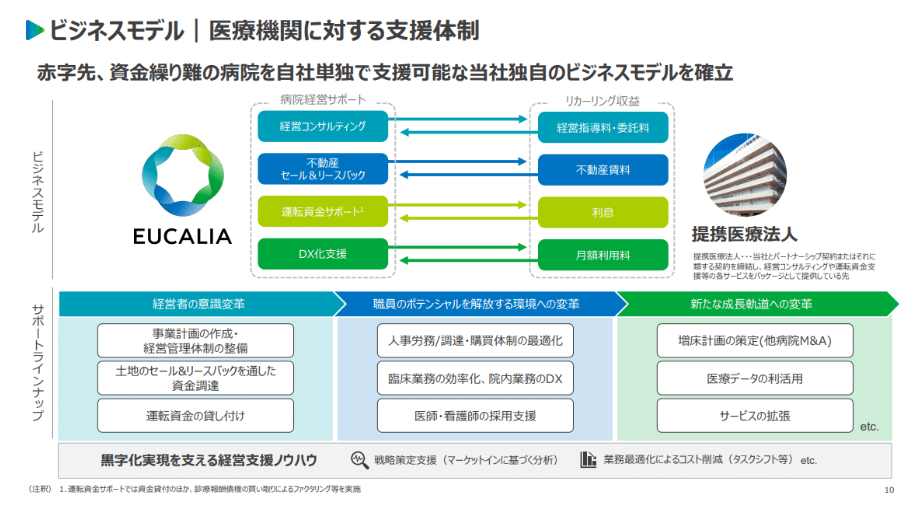

3-2 ビジネスモデル

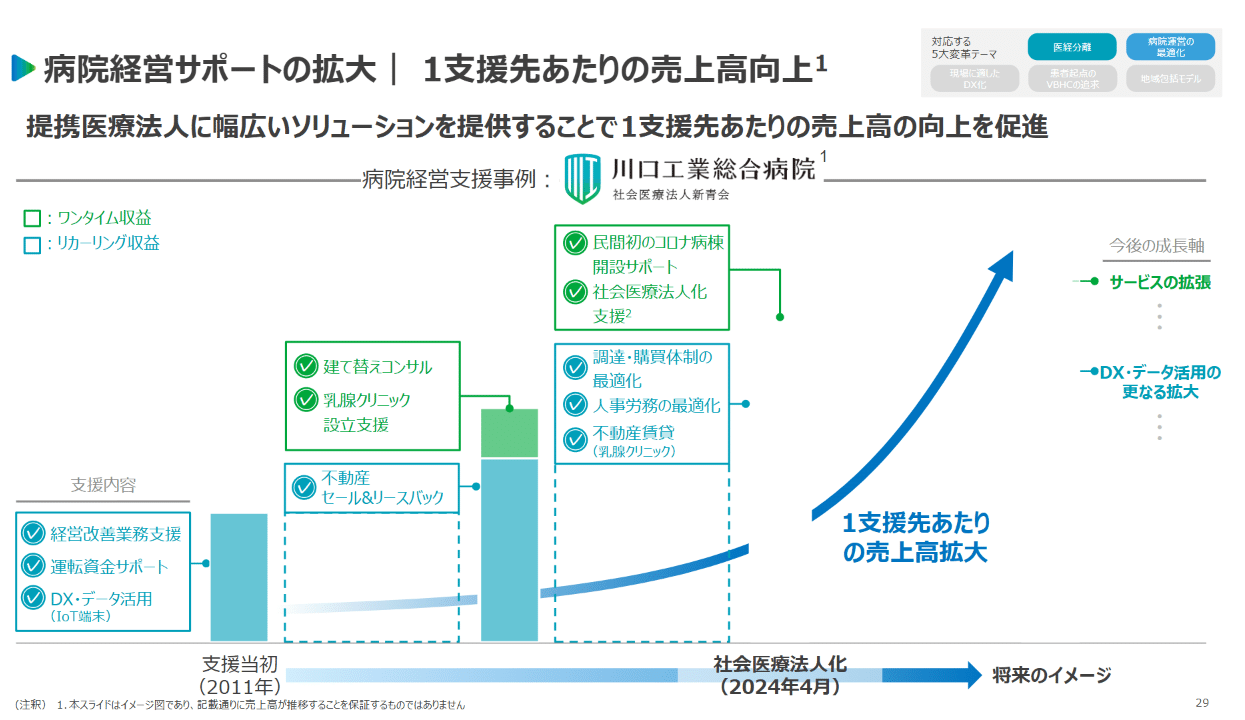

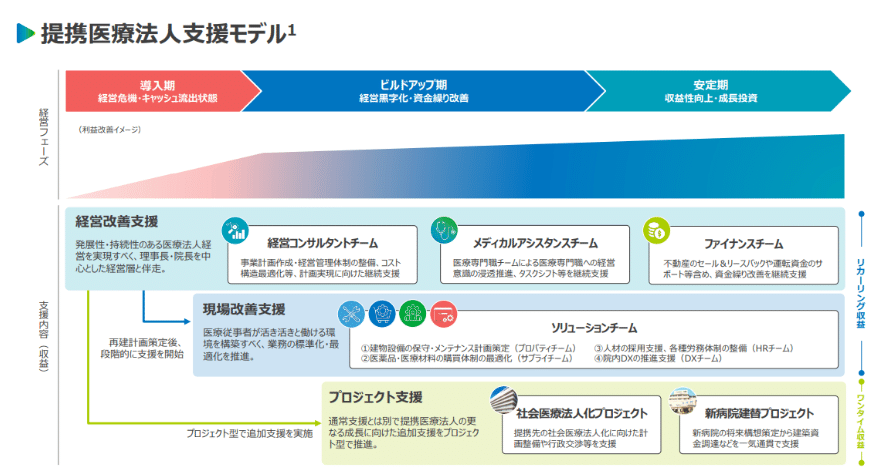

ユカリアの医療経営総合支援は対象病院に対し、まず3〜6カ月以内に黒字化を実現するための集中支援を行う。資金注入、不動産のリースバック、購買の是正、人材配置の最適化、DX導入などを同時並行で進めることで、経営を短期で立て直す。黒字転換が果たせなければ投入資金の回収は困難になるため、成功は絶対条件となる。

黒字化達成後は、ユカリアの人員を徐々に引き上げつつ、定期的なモニタリングと経営改善の仕組みを残す。これにより、提携法人は安定した運営を継続でき、ユカリアは賃料収入やコンサルフィーといったリカーリング収益を長期にわたって確保する。この循環型モデルは、単発のコンサルに終わらず「再建後の成長を共に享受する仕組み」として機能している。

*川口工業総合病院の具体例

3-3 強み

ユカリアの強みは、医師・看護師だけでなく、薬剤師、医事課経験者、公認会計士、社労士、建築士、ITエンジニアなど多様な専門人材をワンストップで投入できる点にある。外部コンサルや金融機関は部分的な助言や資金提供は可能だが、現場に入り込み短期で黒字化させる総合力を持つ企業は稀少である。

また、同社は「医経分離」、すなわち医療と経営を切り分け、地域ニーズに基づいた病院運営へ転換させる能力に優れている。例えば、急性期病院が集中する地域では「後方病院」へ機能転換させることで稼働率を劇的に改善するなど、マーケットイン発想による再建に実績を持つ。これらの経験の積み重ねが、地方銀行や自治体からの信頼につながり、新規案件獲得の好循環を生み出している。

3-4 実績とKPI

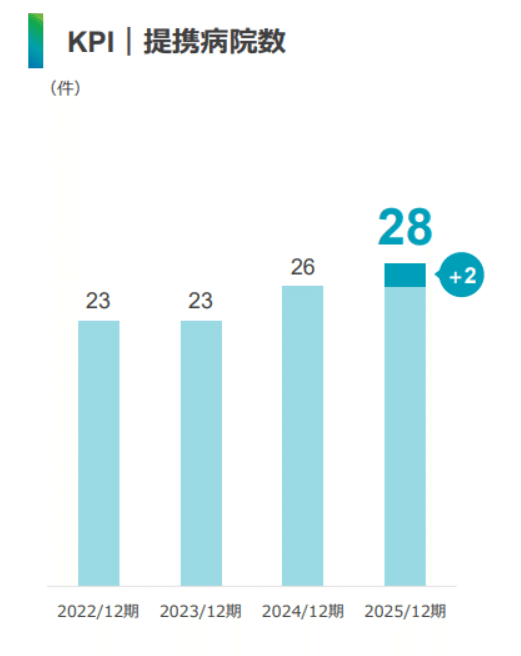

現在、提携医療法人は28社(2025年12月期第2四半期時点)にのぼり、1法人あたり平均2億円弱の売上を生み出している。ユカリアにとって最も重要なKPIは「新規提携法人の獲得数」であり、年間5〜8件の追加を目標としている。提携数が積み上がれば、リカーリング収益も比例して増加し、中長期的な成長の安定性が高まる構造である。

外部コンサル案件も増加傾向にあり、済生会や赤十字といった大規模・公的病院の案件を受託するなど、対象は広がっている。案件単価も上昇しており、直近では1件あたり平均800万円程度まで拡大している。提携法人というストック型と、外部コンサルというフロー型の両輪により、医療経営総合支援事業はユカリアのコア収益源として確固たる地位を築いている。

4. シニア関連事業

4-1 施設運営(クラーチ)

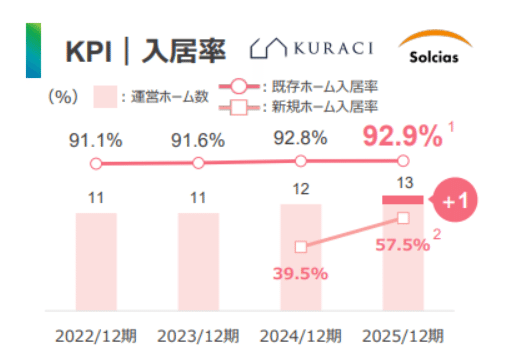

ユカリアのシニア関連事業の一角を担うのが、首都圏を中心に展開する有料老人ホーム運営の「クラーチ」である。「クラーチ」は高級志向の施設を特徴とし、入居率は90%を超える高水準を維持している。手厚いサービスと立地の良さが入居者の安定確保につながっており、運営事業としては安定収益型の性格を持つ。

もっとも、施設運営は人件費比率が高く、利益率は大きく伸びにくい構造にある。「クラーチ」をユカリア全体の「安定基盤」と捉えることができよう。今後は既存施設の稼働率改善や改修による価値向上が中心課題となり、大幅な収益拡大よりも着実な運営とシェア維持に注力する局面が続くと考えられる。

4-2 施設紹介(あいらいふ)

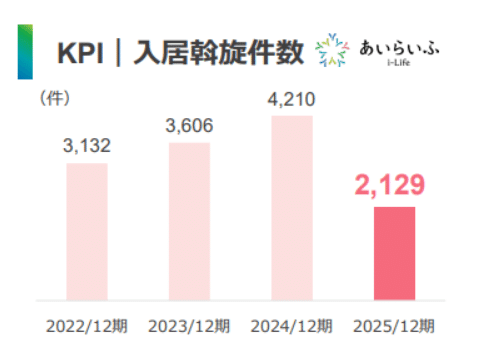

もう一つの柱が老人ホーム紹介サービス「あいらいふ」である。これは入居希望者と施設をつなぐ仲介型ビジネスであり、案件数の積み上げとともに安定的な成長が見込まれる。直近では年間成長率15〜20%を達成しており、「クラーチ」よりも成長性の高い領域である。

特徴的なのは、施設紹介を入り口に顧客の人生全般に関わる需要が派生する点である。例えば、入居時に持ち家を売却するケースではユカリアが不動産仲介を担い、追加収益を得ている。さらに、相続対策や保険・年金商品といった周辺領域にもサービスを拡大しつつあり、介護紹介から金融・不動産サービスへと収益機会が広がっている。

4-3 シニア関連事業の位置づけ

シニア関連事業は、病院支援事業に比べて理解しやすく、投資家にとって親しみやすい領域である。「クラーチ」は安定性を担保し、「あいらいふ」が成長のドライバーと捉えるとわかりやすい。両事業は「医療から介護への橋渡し」を担い、病院再建事業とのシナジーを形成する。

人口動態的にも、高齢化の進展は確実であり、この領域の需要は今後さらに拡大する。ユカリアは医療支援とシニア支援をセットで展開することで、患者の退院から生活の場まで一気通貫で支援できる数少ない企業であり、長期的に安定した成長余地を持つことを示している。

5. 成長戦略

5-1 オーガニック成長

ユカリアの成長戦略の基盤は、既存事業の積み上げによるオーガニック成長である。医療経営総合支援では、毎年5〜8件の新規提携医療法人の獲得を計画しており、1法人あたり2億円弱の売上を見込む。この数値目標の達成度が業績拡大の主要KPIであり、提携法人の増加とともにリカーリング収益が確実に積み上がっていく仕組みとなっている。

外部コンサルティングも着実に成長している。大規模病院の案件を手掛けるなど、対象の裾野が広がりつつある。1件あたりの単価も上昇しており、案件数の伸びに加えて単価拡大が業績寄与を強める構造にある。これらの積み重ねが、ユカリアの安定成長を下支えしている。

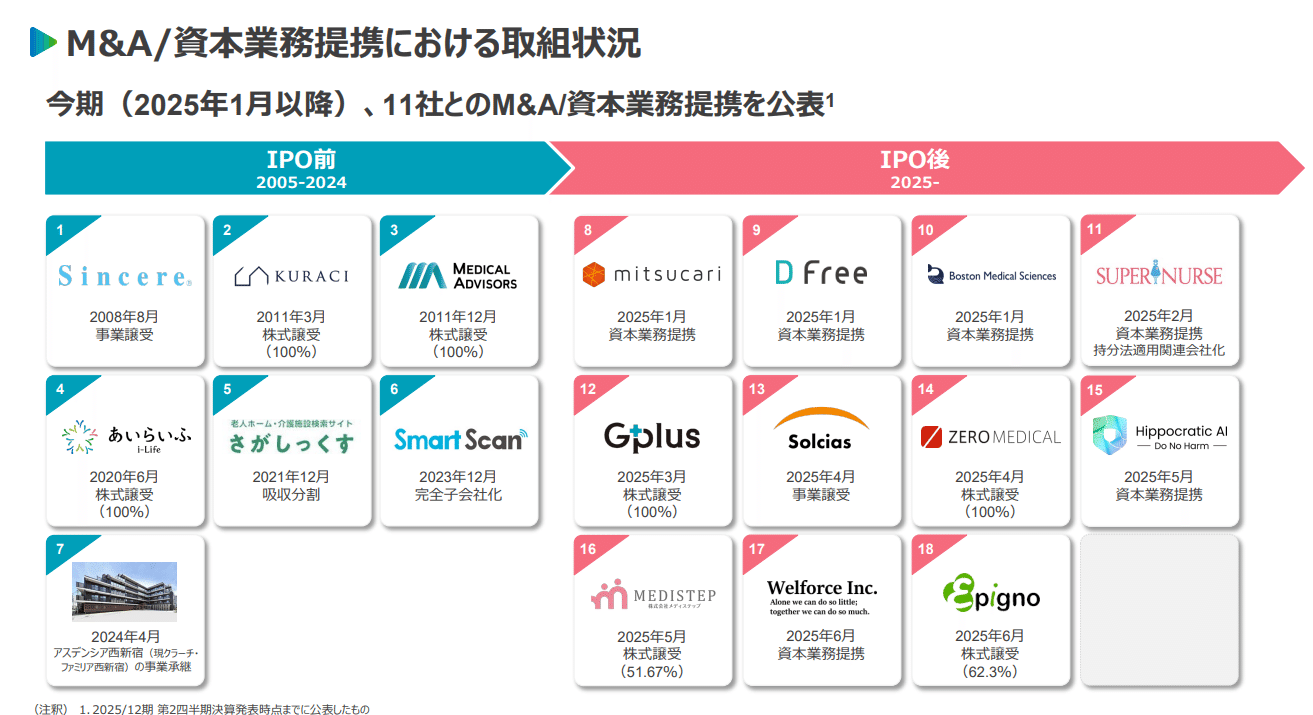

5-2 M&A戦略

オーガニック成長に加え、M&Aはユカリアの重要な成長ドライバーである。同社は2025年1月以降すでに複数の資本業務提携を発表しており、今後も医療法人やシニア関連企業との連携を加速させる方針を示している。必ずしも支配権を握ることにこだわらず、「仲間づくり型」の提携を重視する点が特徴である。

財務基盤もM&A推進を後押しする。上場により資金調達力が強化され、豊富な現預金(100億円超)を確保しているため、追加の買収余力は大きい。将来的には大型買収やのれん計上を伴う案件も検討対象となり、中長期での事業規模拡大が視野に入っている。

5-3 新領域への展開

ユカリアは既存の医療・介護支援にとどまらず、新領域への展開にも積極的である。2023年には脳ドック事業を行う企業であるスマートスキャンを買収し、予防医療分野に進出した。これは高齢者の健康管理や介護事業とのシナジーを狙ったものであり、将来的に地域包括ケアの重要な要素となる可能性がある。

加えて、医療データや介護データを活用したDXソリューションの強化にも注力している。電子カルテや患者データの解析を通じ、病院経営の効率化や製薬企業・行政へのサービス提供を進める構想である。これにより、既存のリカーリング収益に加え、データビジネスという新たな成長エンジンを育成する狙いがある。

5-4 成長戦略の注目ポイント

ユカリアの成長戦略は「安定的な積み上げ」と「非連続な拡張」の両立を志向している。新規提携法人獲得という定常的なKPIが基盤を固め、M&Aと新領域展開が成長の加速装置となる。投資家にとっては、短期的な収益成長だけでなく、中長期での事業ポートフォリオの拡大に注目することが重要である。

同社は「ヘルスケアの産業化」という大きなビジョンを掲げており、単なる病院再建企業にとどまらない。医療・介護・予防をつなぐインフラ企業へと進化できるかどうかが、今後の評価ポイントになるであろう。

6. 業績とバリュエーション

6-1 直近業績

・2024年12月期通期実績

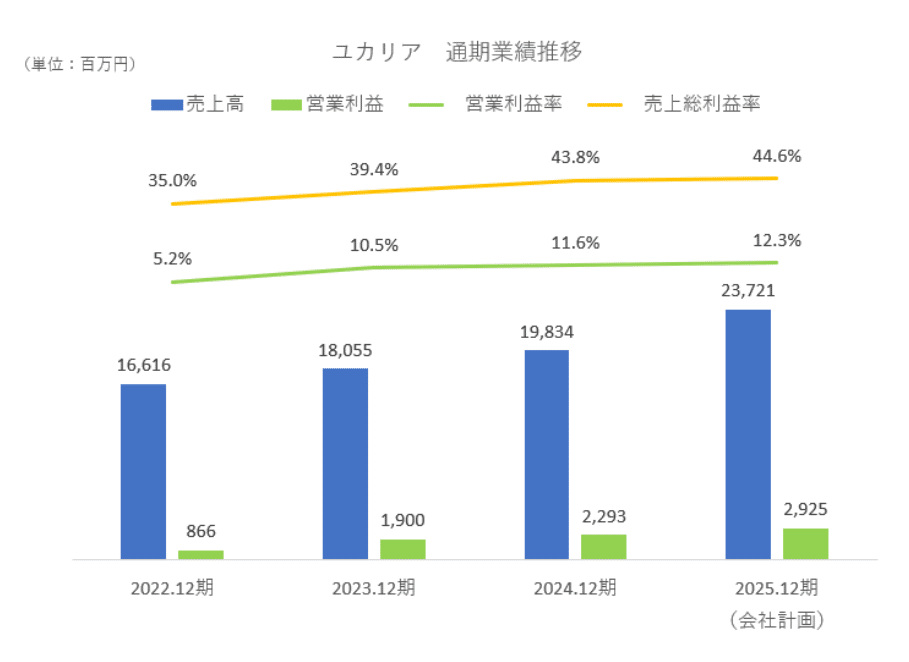

ユカリアの業績は直近で堅調に推移している。2024年12月期は売上高19,833百万円(前期比+9.9%)、営業利益2,292百万円(同+20.7%)、純利益2,025百万円(同+92.7%)と二桁増益を達成した。特に医療経営総合支援事業は営業利益率44.1%と高収益を維持し、グループ全体の利益成長を牽引した。

シニア関連事業も売上高6,867百万円を計上し、施設紹介件数が前年比16.7%増と拡大している。これにより「クラーチ」による安定収益と「あいらいふ」による成長収益の両立が期待できる。

・2025年12月期第2四半期

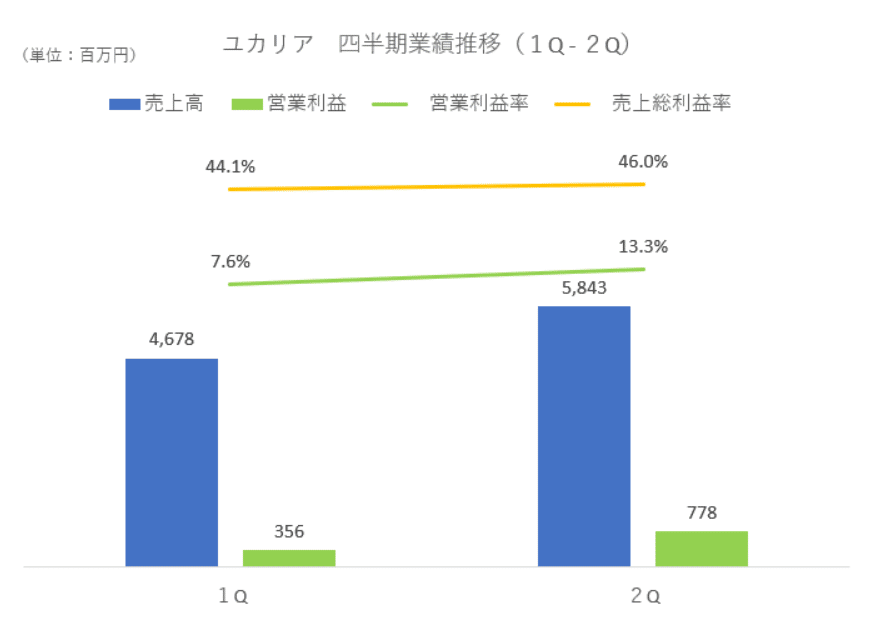

2025年12月期第2四半期累計業績は、売上高10,520百万円(前年同期比+11.7%)、営業利益1,134百万円(同+6.9%)と堅調に推移した。通期見通しに対する進捗率は、売上高が44.3%、営業利益が38.6%。

第1四半期は一桁の利益率にとどまったが、第2四半期では13.3%を達成。

主力の医療経営総合支援事業は売上3,059百万円(前年比+1.9%)、営業利益1,299百万円(同+6.4%)を計上した。通期計画売上8,479百万円に対する進捗率は36.0%である。福祉医療機構(WAM)による融資枠拡大に伴って提携先送りが発生。第2四半期に提携医療法人の純増はなく累計28件。大型の外部コンサル案件(500床超の大病院等)を複数受注しており、第3四半期以降の寄与が期待される。

シニア関連事業は売上3,690百万円(同+11.8%)、営業利益187百万円(同-38.4%)と減益となったが、通期計画8,131百万円に対する進捗率は45.3%と順調である。既存11施設の入居率は92.9%と高水準を維持する一方、新規2施設は再建フェーズにある。入居斡旋件数は前年比+5.3%増にとどまり、想定(+10〜15%)を下回った。

全体として、売上・利益は進捗率40〜45%台に収まり、期初計画達成に向けては下期に計画通りの案件獲得とシニア関連の回復が焦点となる。

6-2 2025年12月期の見通し

2025年12月期は売上高23,721百万円(前年比+19.6%)、営業利益2,925百万円(同+27.6%)を計画している。医療経営総合支援では新規提携法人6件程度の獲得を前提とし、外部コンサル収益の倍増も見込む。これにより、同事業は引き続き高収益を維持しつつ売上拡大を実現すると予想される。

シニア関連では紹介ビジネスの成長が続く一方、施設改修等による一時的コスト増も想定されている。それでもトップラインの伸びと周辺サービスの拡張により、全体として増収増益基調が維持される見通しである。投資家にとって注目すべきは「新規提携法人の件数達成」と「シニア紹介事業の伸び率」であり、これらが計画通り進むかが重要なチェックポイントになる。

*事業成長とともに利益率が改善。

6-3 バリュエーションの位置づけ

株価指標で見ると、2025年12月期の会社予想EPS73.72円とすると、現状の株価水準(2025年8月15日終値913円)のPERは約12.4倍である。収益性の高さやリカーリング比率を考慮すると相対的に割安感がある。特に医療経営支援という参入障壁の高い市場において、高利益率かつ成長余地を持つ企業でありながら、市場で評価されにくいのは、第2四半期までの業績の進捗率の低さ、グループ会社が多く、事業の安定性の見えにくさなどがあるだろう。

また、バリュエーション見直しには「提携法人の積み上げが安定的に継続すること」や「シニア事業の高成長が持続すること」が前提条件となる。案件獲得の不確実性や人材採用リスクは短期的な変動要因となり得るため、投資家は業績の実現度を注視する必要がある。

6-4 業績のチェックポイント

ユカリアは「高収益 × 安定収益構造 × 成長余地」を兼ね備えた企業であり、中期的には、提携法人の拡大ペースとシニア紹介事業の伸びが株価評価のカギを握る。

投資家にとっては、四半期ごとの案件獲得数や施設紹介件数を確認することで、同社の成長シナリオが計画通り進んでいるかを判断できる。数値の積み上げとリカーリング比率の高さを確認しながら長期的な投資を検討したい。

7. 投資家が注目すべきポイント

7-1 ポジティブ要因

第一に挙げられるのは、ユカリアのビジネスモデルが「社会課題解決」と「収益性」を両立している点である。病院の赤字構造や後継者不在といった社会的問題に対し、短期間で黒字化させる実行力を持ち、その後はリカーリング収益を長期契約で積み上げていく。これは医療現場の持続可能性を支えると同時に、企業としての安定成長を実現する構造である。

第二に、収益の7割が賃料・利息など安定的に積み上がるリカーリング収益で構成される点は投資家にとって安心材料である。外部コンサルやシニア紹介の成長分野も加わり、景気変動や単発案件に左右されにくい事業基盤を持つ。特に病院再建事業とシニア関連事業を組み合わせることで、医療から介護までを一気通貫で支援する独自の立ち位置を築いている点は強みである。

第三に、成長余地の大きさである。病院の75%が赤字という未解決課題は市場ポテンシャルを裏付ける。さらに高齢化の進展によりシニア関連需要も確実に拡大する。同社はオーガニック成長に加え、M&Aや予防医療への進出など新領域を取り込みながら複利的な成長を狙える立場にある。こうした「社会課題に根ざした成長シナリオ」は、投資家にとって長期的な魅力を持つ。

7-2 リスク要因

一方で注意すべきリスクもある。第一は「人材確保リスク」である。ユカリアの事業は多職種専門家による現場介入に依存しており、優秀な人材を確保・育成できなければサービスの質と成長スピードに直結する。医療・介護業界は慢性的な人手不足が続くため、このリスクは構造的に存在する。

第二は「規制変更リスク」である。診療報酬や介護報酬は制度改定に左右される可能性があり、報酬引き下げは病院や施設の収益性に影響を与える。ユカリア自身の支援需要は増す可能性がある一方で、契約条件や成果連動報酬が圧迫される可能性もある。

第三は「案件獲得の不確実性」である。病院支援事業の成長は新規提携法人の獲得件数に依存しているが、案件は100件以上の相談からふるいにかけて数件が成約に至る高難度のプロセスである。地域や病院の性質によっては想定通りに進まないケースもある。また、福祉医療機構(WAM)による融資枠拡大に伴って提携先送りが発生したこともあり、不確実要素を含み、業績計画のブレ要因となる。

<バリュエーション>

時価総額 347億円

株価 913円(2025年8月15日終値)

予想EPS 73.72円(2025年12月期会社計画)

予想PER 12.4倍

無配

*このレポートは、投資に関する情報を提供することを目的としており、特定の投資を推奨するものではありません。投資判断は、ご自身の責任において行う必要があります。投資にはリスクが伴いますので、ご自身の判断と責任で慎重に検討してください。