2471 エスプール 障がい者雇用支援に注力 アナリストレポート

2025年10月26日東京勉強会に登壇いただきました。

企業概要

株式会社エスプール(東証プライム:2471)は、8つの子会社を持つ持株会社。各子会社は社会課題解決のための事業を行っている。報告セグメントは「ビジネスソリューション事業」と「人材ソリューション事業」の2つに大別される。

ビジネスソリューション事業には、主力の障がい者雇用支援サービス(企業向け貸し農園「わーくはぴねす農園」の運営による就労支援)をはじめ、広域行政BPOサービス(複数自治体の事務を一括受託)、環境経営支援サービス(温室効果ガス排出量算定やカーボンオフセット支援)など社会的価値の高い事業が含まれる。

人材ソリューション事業は株式会社エスプールヒューマンソリューションズを中心に、人材派遣サービス(コールセンターや店舗販売支援、建設業向け施工管理技士の派遣等)を提供している。近年はビジネスソリューション事業がグループ全体の成長を牽引しており、5年前は売上の約7割を人材ソリューション事業が占めていた構成が現在では売上の約6割・営業利益の約8割をビジネスソリューション事業が占めるまでに変化している。このように障がい者雇用支援等の社会性の高いサービスに注力することで、環境変化に強い経営基盤を築いている。

対応する社会課題

障がい者雇用支援サービス:

企業の障害者法定雇用率達成と、知的・精神障がい者の安定就労という社会課題に取り組んでいる。日本では障がい者の就職率がわずか14%(18~65歳)に留まり、特に知的障がい者は就労機会が非常に限られている。エスプールは自社農園を企業に貸し出し、障がい者が安全でやりがいを持って働ける場を提供することで、障がい者の職業的自立と「ノーマライゼーション」の実現を支援している。

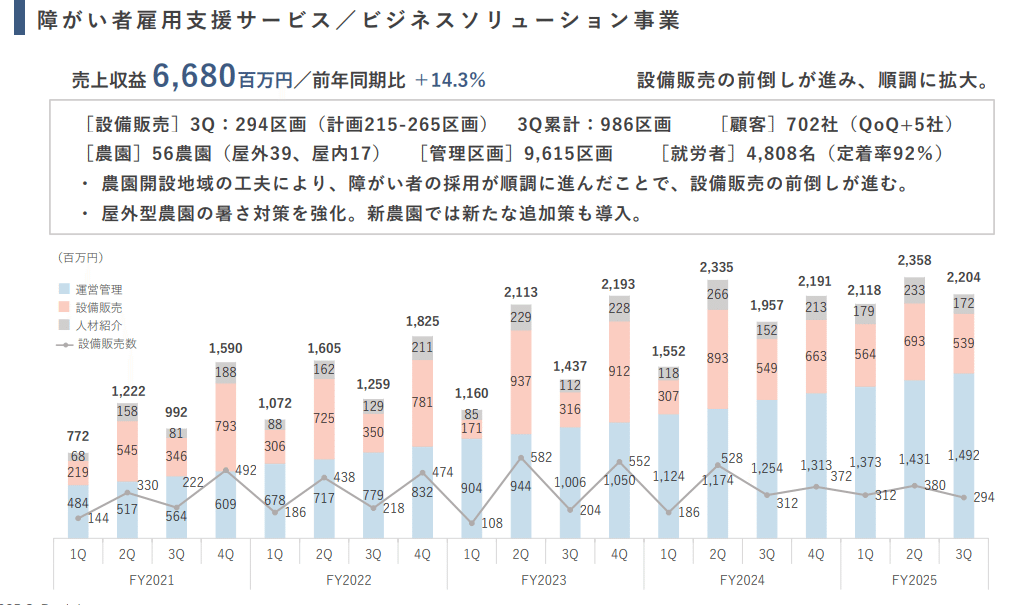

このサービスにより、大手企業を中心に702社が農園を活用し、4,808名の障がい者に一般就労の場を提供、定着率は約92%に達しています(2025年11月期第3四半期時点)。2026年7月には法定雇用率が2.7%へ引き上げ予定であり、企業の障がい者雇用ニーズは一層高まる見込み。エスプールのモデルは、人材と適切な業務環境のマッチングにより法定雇用率の達成と障がい者の生き生きとした就労を両立する点で社会的意義が大きいと言えよう。

*「わーくはぴねす農園」PRムービー「JOBに、JOYを。」

人材派遣(アウトソーシング)サービス:

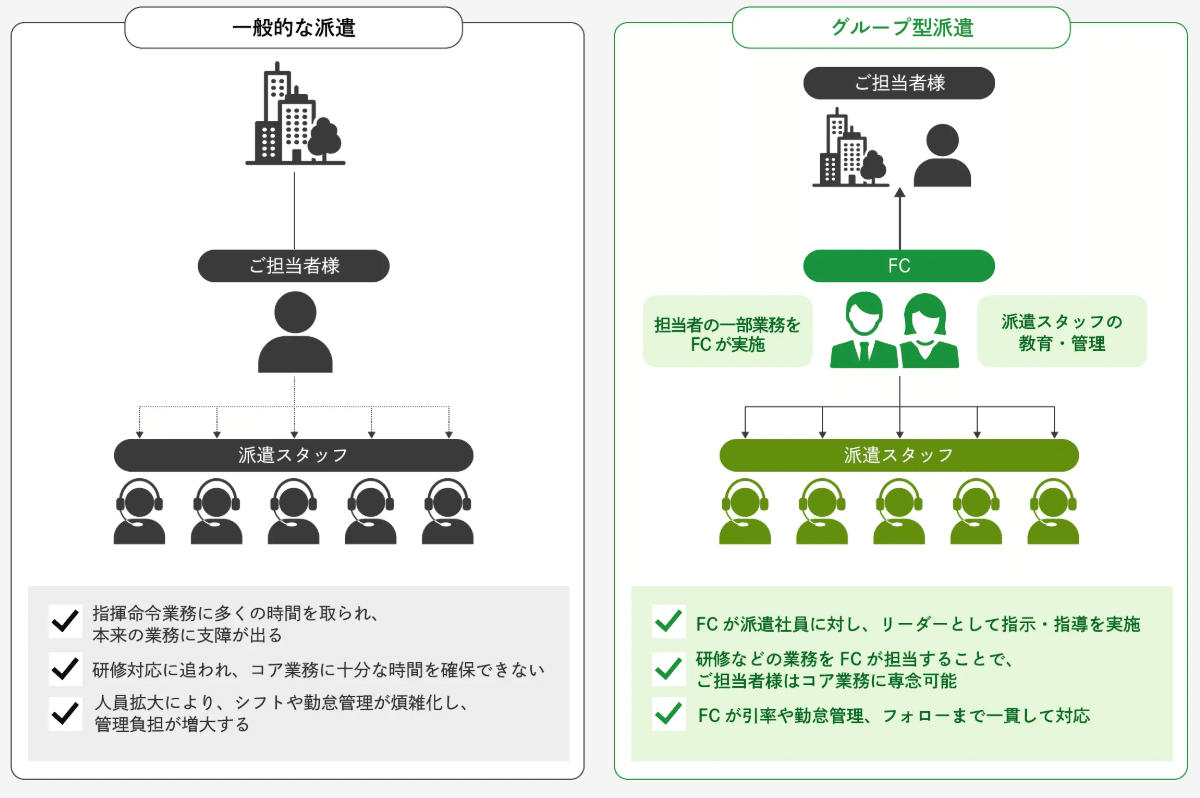

企業の人手不足解消と雇用機会創出に資するサービス。少子高齢化による労働力不足が進む中、コールセンターや販売現場では即戦力となる人材ニーズが根強く存在する。一方で求職者にとって柔軟な働き方ニーズも高まっており、派遣という形態が企業・労働者双方のニーズをつなぐ社会的役割を果たしている。エスプールは「グループ型派遣」と称して、自社正社員のフィールドコンサルタントと派遣スタッフをチームで派遣し現場運営を支援する独自モデルを展開。これにより派遣先での業務定着やサービス品質向上に寄与し、派遣労働者の長期就業を促進している。結果として人材ミスマッチの解消や離職率低下に繋がり、労働市場の効率化という社会課題にも応えている。

事業内容・ビジネスモデル

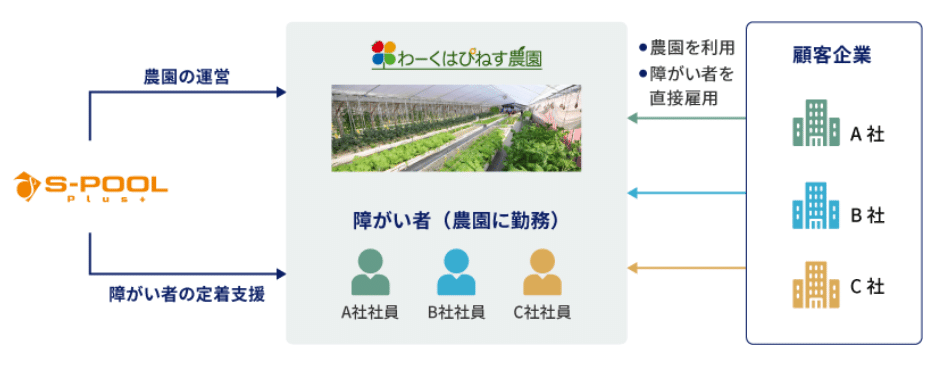

障がい者雇用支援サービス(わーくはぴねす農園):

子会社のエスプールプラス社が提供する企業向け貸し農園サービスで、農業を通じ障がい者雇用を創出するビジネスモデル。仕組みとしては、エスプールが農園区画を整備して複数企業に賃貸し、各企業の雇用する障がい者スタッフがその農園で働く。エスプールは農園の運営管理や障がい者の採用・教育・定着支援まで包括的にサポートし、企業は自社では用意が難しい障がい者向け職場をアウトソーシングできる形となっている。

収益源は(1)農園区画の利用料・設備販売収入、(2)障がい者人材の紹介手数料、(3)農園運営管理費用など。例えば、企業は初期費用として農園区画の設備利用料を支払い、エスプールは農園の維持管理や安全対策を担う。また、企業が雇用する障がい者の採用マッチングをエスプールが支援し、その紹介料収入も得ている。

こうした包括サービスにより、企業は法定雇用率の遵守とCSR推進を図れ、エスプールは安定的なストック収益(農園管理費等)とフロー収益(設備販売・紹介料)を確保するビジネスモデルとなっている。

なお、屋外農園では夏季の猛暑対策など労務環境整備も重要で、同社は新農園で追加対策を導入し安全・清潔な職場づくりに努めている。様々な工夫により障がい者の高い定着率(約92%)を実現しており、企業・障がい者双方にメリットが大きい点が特徴となっている。

人材アウトソーシング(派遣)サービス:

子会社のエスプールヒューマンソリューションズ社が展開する派遣事業で、主にコールセンター等のオフィスサポート業務や、スマートフォン・家電販売員などの店頭販売支援、建設業界向け技術者派遣など多様な分野をカバーしている。ビジネスモデルとしては、自社で登録・採用した派遣スタッフをクライアント企業に派遣し、その労務提供に対する派遣料金を収益とする。派遣料金からスタッフ給与や社会保険料等を差し引いた差額が同社の粗利益となり、効率的なマッチングと稼働率向上が収益性の鍵となる。

他社との差別化策として、グループ型派遣を採用。派遣スタッフのチームに自社社員(フィールドコンサルタント)を加え、現場の運営やスタッフフォローを徹底するサービスを提供している。これにより新人スタッフでも早期戦力化しやすく、派遣先からの評価やリピート受注に繋がっている。また、同社は派遣スタッフの定着率向上にも注力しており、ミスマッチ低減やフォローアップ強化によって長期就業化を図っている。

こうした取り組みを通じ、付加価値の高い派遣サービスとしてブランド力を高める戦略です。派遣事業は景気や季節変動の影響を受けやすいものの、コールセンター需要など安定したニーズ分野で実績を積むことで一定の収益基盤を築いている。

競争力・強み

障がい者雇用支援における競争優位性:

同社の「わーくはぴねす農園」は、日本初の企業向け福祉農園という先駆的サービスであり、この分野で圧倒的な実績を有している。2025年8月末時点で全国56農園・利用企業702社規模に達している。知的・精神障がい者の雇用支援ノウハウを蓄積し、高い就労定着率(90%超)を維持できている点は他社には真似し難い強み。また、農園ごとに近隣のシニア層などを管理人として紹介する仕組みを取り入れるなど、地域の雇用創出と企業ニーズの双方に応える工夫がある。

法改正による障がい者雇用義務強化という追い風も受け、同社サービスは「法定雇用率未達成企業にとってのソリューション」として確固たる地位を築いている。さらに全国主要都市圏への農園展開計画や小規模農園モデルの地方展開構想もあり、先行者利益を活かした市場独占的な立ち位置を強めている。これらの要因から、障がい者雇用支援事業はエスプールの収益の柱であるとともに強固な競争力を持った事業領域となっている。

人材派遣事業の競争力:

人材派遣業界は多数の競合が存在し差別化が難しい中、エスプールは先述のフィールドコンサルタント同行による「グループ型派遣」でサービス品質を高めている点が強み。これにより、大手派遣会社にはない細やかな現場サポートを提供し、クライアント企業からの信頼獲得につなげている。また、派遣スタッフの定着支援を重視していることから、人材確保が困難な環境下でも既存スタッフの長期活躍による安定稼働を実現しやすい点も優位性と言える。

さらに、同社はコールセンターや店舗販売といった領域で専門性を蓄積しており、業界や職種に特化した人材プールを保有している点も競争力の源泉となっている。例えばコールセンター派遣では即戦力となる人材と現場改善ノウハウをセットで提供でき、単なる人手供給以上の付加価値を提供している。

また、派遣スタッフをチームで管理する手法は大量募集・配置が必要な案件において欠員リスクを下げる効果もあり、クライアントにとって安心材料となっている。これらの独自サービスにより、同社の人材派遣事業は市場平均より高い利益率(2025年11月期3Q時点で営業利益率8.2%)を確保しており、規模以上に収益性の高い事業運営を実現している。

事業環境と市場動向

障がい者雇用支援事業の環境:

法制度面では、障害者雇用促進法に基づき企業に課せられる法定雇用率が2026年7月に現行2.3%(※一部2.5%)から2.7%へ引き上げられる予定であり、今後さらに多くの企業が障がい者雇用ポジションの確保に取り組む必要がある。この制度強化は同社サービスにとって追い風であり、既に農園利用企業数は前年から増加傾向にある(2025年8月末で702社、前四半期比+5社)。また、社会的風潮としてダイバーシティ経営やESGの観点から障がい者雇用拡大を積極的に進める企業も増えており、単に法令順守だけでなく企業価値向上策として同社サービスを導入するケースも想定されます。市場競合の面では、同様の「農園型」雇用支援ビジネスを手掛ける事業者は少なく、エスプールが事実上のパイオニアとして優位に立っている。

ただ一方で、障がい者雇用代行ビジネスに対する社会的な視線も存在する。障がい者雇用を“外注”することへの批判的報道が2024年前後に見られたように、市場の拡大とともにサービスの質や倫理性へのチェックも厳しくなる可能性がある(これについては「リスク・懸念点」で後述)。全般として、法制度の追い風と深刻な就労機会不足という社会課題の大きさを背景に、障がい者雇用支援事業の市場規模は今後も拡大が見込まれる状況。同社自身も2027年以降、主要7大都市圏や地方への農園展開を計画しており、市場ニーズを捉えた積極拡大路線を歩んでいる。

人材派遣事業の環境:

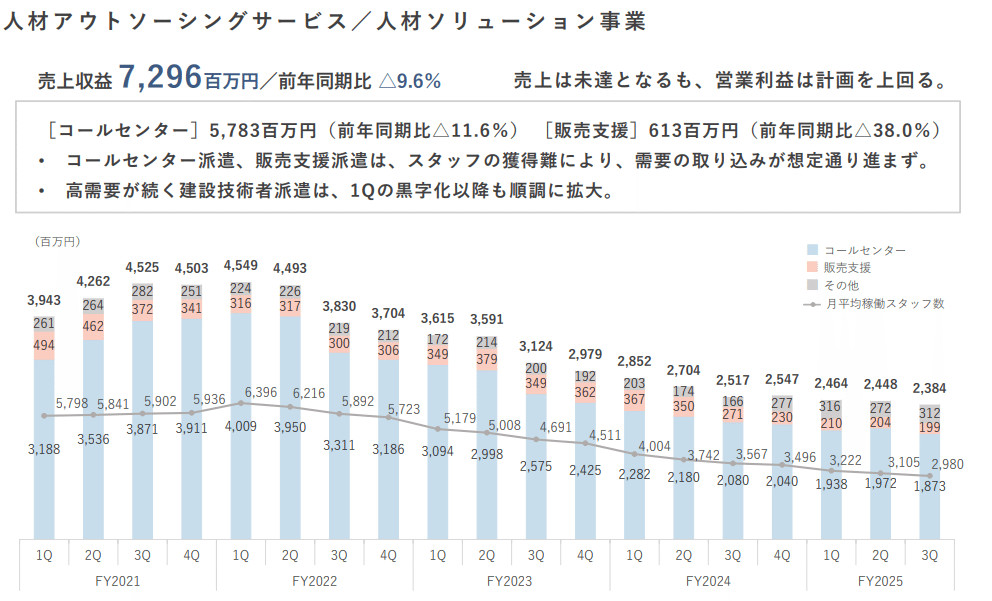

日本の有効求人倍率は近年高水準で推移し、人手不足が常態化している。特にエスプールが強みとするコールセンター業務では、人材確保難と離職率の高さが業界課題となっており、経験者や長期就業者のニーズが高い状況にある。そのため派遣サービスへの需要自体は底堅く、2025年11月期3Q時点でもコールセンターや販売職の派遣ニーズに回復の動きが見られる。しかしながら供給サイドでは少子化や競合他社との採用競争激化により、派遣スタッフの確保が計画通りに進まないという制約が生じている。エスプールも実際、派遣スタッフ募集の難航から需要案件を取り込みきれず売上が減少する局面に直面している。

また中長期的視点では、同社も指摘するように主力のコールセンター分野でAI・DXの進展によって需要縮小リスクが高まっている。チャットボットや音声認識技術の普及でオペレーター需要が将来減少すれば、従来型の人材派遣モデルは転換を迫られる可能性がある。一方で、人とAIの協働や専門知識を持つ人材への需要など、新たな派遣ニーズも生まれると考えられ、同社は高付加価値型サービスへのシフトで対応する方針。規制面では労働者派遣法の安定運用が続いており特段の逆風はないが、派遣法改正等が行われれば業界構図が変わるリスクもある。総じて、人材派遣市場は慢性的な人材不足が下支えする一方、テクノロジー進化や働き方改革による変化の波が押し寄せる環境下にある。エスプールはニッチ領域での実績と差別化サービスにより、市場変化への適応と収益確保を図っている。

KPIと業績動向

主要KPIの現状:

障がい者雇用支援サービスでは、2025年8月末現在で農園数56拠点(屋外型39・屋内型17)、管理区画9,615区画を運営し、前年度末比で着実に拠点・区画数を増やしている。導入企業数は702社と四半期ごとに増加を続け(当3Qで前四半期比+5社)、これに伴い就労者数も4,800名規模まで拡大している。設備販売数(農園区画の新規販売)は2025年11月期3Q累計で986区画となり、前年同期を上回るハイペース。特に3Q単独では294区画を販売し、会社計画(215~265区画)を上回る実績。これらKPIの好調さが売上拡大に直結しており、障がい者雇用支援サービスの3Q累計売上収益は6,680百万円(前年同期比+14.3%)に達した。

一方、人材ソリューション事業にKPIといえる指標としては、派遣稼働人数や定着率が挙げられます。同社は具体的数値を開示していないが、フィールドコンサルタント1人当たりの担当スタッフ数や派遣スタッフの就業継続期間などでサービス品質を管理していると考えられる。派遣事業の利益率改善(3Q累計営業利益率8.2%、前年同期比+0.4pt)から推察すると、派遣スタッフの高単価案件比率や就業定着が向上傾向にあるとみられる。

今後もKPIとして、障がい者農園の新設ペースや利用企業数、派遣スタッフ定着率などに注目する必要がある。

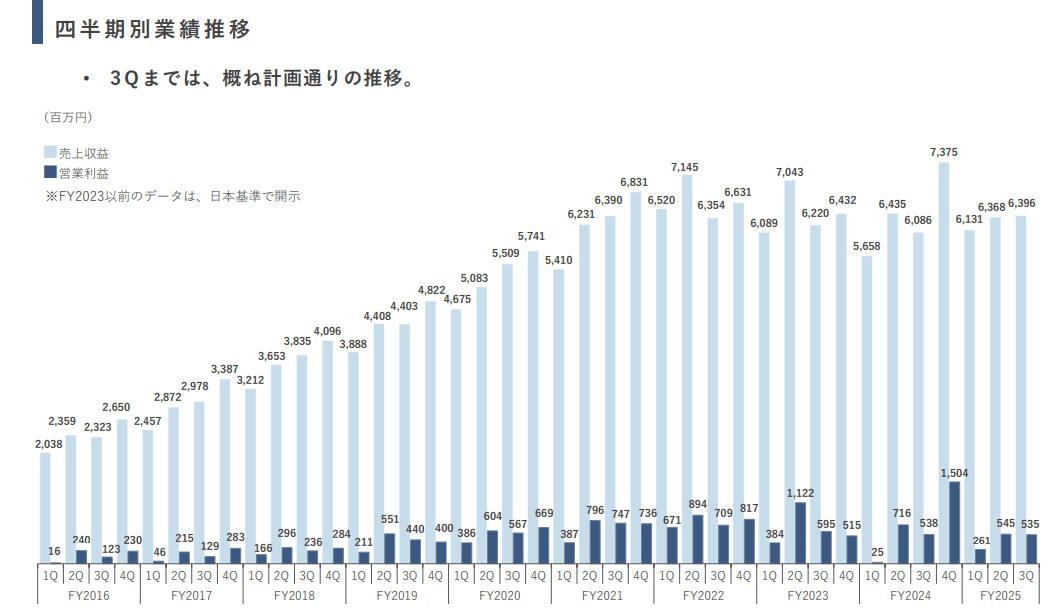

3Q業績(前年同期比):

2025年11月期第3四半期累計(9ヶ月)決算は、売上収益18,895百万円(前年同期比+3.9%)、営業利益1,341百万円(同+4.9%)と増収増益。主力のビジネスソリューション事業が前年同期比+14.7%の売上増収(11,663百万円)を達成し、グループ全体を牽引。中でも障がい者雇用支援サービスと環境経営支援サービスが好調で、設備販売の前倒し寄与やカーボンクレジット販売増加が増収要因となった。一方、人材ソリューション事業は売上7,296百万円(-9.6%)と減収だったが、コールセンター・販売支援業務の需要は底打ち傾向にあり、高単価案件へのシフトや販管費抑制で営業減益幅は-4.9%にとどまった。営業利益率を見ると、ビジネスソリューション事業は19.1%(前年同期19.3%)と高収益を維持、人材ソリューション事業は8.2%(前年同期7.8%)へ改善し全社の採算悪化を防いだ。結果として3Q累計の四半期利益は756百万円(前年同期比-27.8%)と大幅減益となったが、これは前年同期にあった繰延税金資産計上(一時的な税効果)の反動によるもの。本業ベースの利益は順調に積み上がっており、前年の特殊要因を除けば概ね計画線上と言える。

3Q業績(前四半期比):

直近の2025年6-8月期(3Q単体)の売上収益は約6,396百万円となり、3-5月期(2Q)の約6,368百万円からわずかに増加した(+0.4%程度)。セグメント別に見ると、ビジネスソリューション事業は障がい者雇用支援の設備販売加速もあって前四半期比で横ばいを維持する中で広域行政BPOが伸びて増収となった一方、人材ソリューション事業は派遣スタッフ確保難が続き横ばい圏にとどまった。営業利益面では、3Q単体で535百万円となり2Q比ほぼ横ばいとなった。ビジネスソリューション事業の利益拡大が人材ソリューション事業の減益を補完する構図が続いており、四半期ベースでも安定した収益を維持している。もっとも、第4四半期に利益貢献が偏重する事業(例:環境経営支援サービスの案件収益等)があるため、3Q終了時点では累計業績の進捗率が売上で約70%、営業利益で約44%とやや低め。しかし会社側は「概ね計画通りの進捗」として順調との見解を示している。

課題

障がい者雇用支援事業の課題:

第一に、急速な事業拡大に伴う質の担保が挙げられる。農園数・利用企業数が増える中で、各農園で一定水準の支援サービス品質(障がい者へのサポートや安全管理等)を維持することが重要である。エスプールは高い定着率を誇るが、利用企業が700社を超える規模となり、今後さらに顧客数・就労者数が増加すれば現場対応力の強化が必要となる。

第二に、農園の拡充に伴う物理的制約。都市近郊に適地を確保し農園インフラを整備するには時間と資金がかかり、計画通りに拠点網を拡大できるかが課題となる。特に屋外型農園は天候リスクや夏季高温対策が課題であり、屋内型農園へのシフトや気候変動への備えも求められる。

第三に、社会的信用の維持。障がい者雇用「代行」への批判的な見解も一部に存在するため、単なる雇用率達成ビジネスではなく障がい者の働きがい創出につながっていることを発信・証明し、誤解を解消する努力が必要だろう。最後に、中長期ではサービスの多角化も課題となり得る。農業以外の業態で障がい者が働ける場の提供(例えばIT分野や製造補助業務など)を模索し、利用企業の選択肢を増やすことも将来的なテーマと考えられる。

人材派遣事業の課題:

最大の課題は人材確保。派遣ニーズはあるにもかかわらず、求職者の確保難から機会損失が発生しており、採用手法の抜本的強化が求められる。具体的には、自社サイトや求人媒体での募集強化、派遣スタッフへの待遇改善・キャリア支援による魅力向上、さらには外国人材やシニア層の活用など、新たな人材プール開拓が課題となる。

次に収益性の維持。景気変動や最低賃金上昇の中で、派遣料金の適正転嫁と高付加価値サービス提供によるマージン確保が欠かせない。同社は高単価案件への注力で利益率を守っているが、今後も人件費上昇圧力が続けば更なる効率化や付加価値創出が必要となる。

またサービス領域の変化にも対応すべき課題がある。AIの進展でコールセンター業務量が減少する懸念に対し、派遣事業の領域転換(例えばDX推進人材や専門職派遣へのシフト)を検討する必要があるだろう。加えて、競合他社との差異が伝わりにくい点も課題。同社独自の「グループ型派遣」の優位性を市場に周知し、発注先として選ばれる理由を明確化するブランディングが求められる。総じて、人材派遣事業では「人材確保」「利益率維持」「サービス転換」「差別化」の各側面で戦略対応が課題となっている。

リスク・懸念点

同社の事業に影響を及ぼし得るリスクとして、以下の点が挙げられる。

障がい者雇用支援サービスに関する制度・風評リスク:

法改正等により企業の障がい者雇用義務の算定方法が変更されたり、第三者による雇用支援スキームへの規制が強化された場合、同サービスのビジネスモデルが影響を受ける可能性がある。また、障がい者雇用の外部委託に対する社会的懸念が高まれば、顧客企業がサービス利用を躊躇する事態も考えられる。実際、報道で「障害者雇用の代行ビジネス」がクローズアップされ株価が急落する場面もあったが、同社としては法令遵守と質の高い就労支援で信頼確保に努める必要がある。

農園運営上のリスク:

農園設備や作業中の事故・トラブル、自然災害による農園被害などが発生した場合、障がい者スタッフの安全確保やサービス提供に支障が出る恐れがある。同社は屋内型農園の展開や防災対策基準の策定に着手しているが、引き続きリスク低減策を講じていくことが重要である。

人材派遣事業の市況リスク:

景気後退局面では企業が派遣利用を抑制し、案件減少や単価下落が起こり得る。特にコールセンター・販売といった消費関連分野では景気敏感な需要動向となるため、景気変動は売上に直結するリスクである。また、2025年以降想定されるAI代替の進行でコールセンター求人が構造的に減少する場合、事業規模縮小の懸念もある。このような外部環境の変化に備え、同社は派遣領域の分散や新分野開拓を進める必要がある。

人材確保・定着リスク:

前述のように派遣スタッフの採用難は深刻で、人材獲得競争の激化により計画未達のリスクがある。また、派遣スタッフや障がい者スタッフの定着率が低下すれば、採用コスト増大やサービス品質低下を招きかねない。同社はフィールドコンサルタント配置など定着支援策を取っているが、労働市場全体のひっ迫が続く場合には従来以上の施策が求められると考えられる。

通期業績見通し

会社計画の2025年11月期通期の連結業績予想は売上収益26,828百万円(前期比+5.0%)、営業利益3,074百万円(同+10.4%)と増収増益が見込まれている。3Q累計時点での進捗率は売上約70%、営業利益約44%に留まっているが、これは環境経営支援サービス等の売上計上が第4四半期偏重となるため。実際、同社は4Qに向けて企業向け環境コンサル案件の積み上がりや自治体案件の拡大を見込んでおり、障がい者雇用支援サービスでも農園開設加速に伴う設備販売が引き続き計画を上回るペースで推移している。これらを踏まえ、会社側は通期計画達成に自信を示しており、進捗も「概ね計画通り」との認識。

ビジネスソリューション事業は通期でも二桁増収増益(営業利益は前期比+14.3%の予想)により牽引する見通しである一方、人材ソリューション事業は慎重にみて減収(同-4.9%)が計画されている。もっとも、人材派遣の売上減少幅は徐々に縮小する傾向にあり、下期は下げ止まりから緩やかな持ち直しも期待される。以上より、2025年11月期通期は障がい者雇用支援と環境支援の成長で堅調に増益を確保すると見込まれる。ただし最終利益は前期の一時要因剥落により前年比 -9.2%の19億07百万円を計画しており、この点は留意が必要。

市場の期待と株式評価:

市場では計画達成に対して慎重な見方があり、期待値を示すPERは低水準にとどまっている。障がい者雇用支援など注力事業の高成長には引き続き期待が寄せられているものの、派遣事業の先行き不透明さを懸念していると考えられる。一方で法令改正や中期計画発表を背景に長期的な成長シナリオが意識される展開で、主要事業の進捗次第で上方修正余地もあるとも見られている。特に障がい者雇用支援サービスは社会的ニーズの高まりから中長期の収益ドライバーと目されており、これが計画以上のペースで拡大すれば市場の評価は一変するだろう。そのためには派遣事業について前述の構造変化リスクがあり、当面は安定推移が望まれる。総じて市場は、エスプールに対し「社会課題解決型ビジネスによる持続的成長」への期待を抱く反面、旧来型派遣事業の不振長期化や新規分野開拓の成否を注視している状況である。

新経営方針の発表予定

(1)方針の骨子と狙い

2026年1月に新たな経営方針を公表する予定である。詳細は未定だが、成長ドライバーである障がい者雇用支援を、これまで厚みのある東名阪ドミナント(関東41・東海10・関西7)から全国へと展開する構想を視野に入れている。足元では設備販売の前倒しや導入企業の増加が続き(3Q累計:設備販売986区画、導入企業702社、就労者4,808名、定着率92%)と需給は良好であり、地理的分散と供給力増強は中期の収益安定と拡大に資すると考えられる。

(2)リソース配分とKPIへの波及

全国展開を前提とした場合、農園の新設・増設ペース、管理区画数、導入企業数の各KPIが成長軌道の可視化指標となる。3Qは設備販売が会社計画(215–265区画)を上回る294区画で推移しており、供給面のボトルネック解消が進んでいる。拠点が首都圏偏重である現状を踏まえ地方主要都市への展開を進めることで、新規需要の掘り起こしと解約リスクの地域分散が同時に達成できると考えられる。

(3)セグメントミックスと収益性

会社計画ではビジネスソリューション事業が通期の増収増益を牽引し、人材ソリューションは利益率を維持しながら選別受注を進める方針である。障がい者雇用支援の高い採算(同事業を含むセグメント営業利益率は足元19%台)と、環境・行政BPOの伸長が重なることで、事業ポートフォリオの質的改善が進む見立てである。全国展開はこのミックス改善を後押しし、通期目標(売上26,828/営業利益3,074)達成確度の向上に寄与し得る。

(4)実行前提と留意点

一方で、拠点網の拡張には適地確保・初期投資・人材育成の同時並行が必要となる。屋外型では猛暑等の気候対応、屋内型では設備投資と運営標準化が論点である。また、人材ソリューション側は採用難が続くため、高単価・高付加価値案件への集中と採用手法の強化が不可欠である。新方針はこれらの実務前提をクリアしつつ、全国展開でKPIを積み上げられるかが成否の分水嶺になると考えられる。

バリュエーション

時価総額 223億円

株価 283円 (2025年10月31日終値)

会社予想EPS 24.35円

会社予想PER 11.6倍

予想一株当たり配当 10円

予想配当利回り 3.5%

以上