220A Faber Company(ファベルカンパニー) アナリストレポート by Ono

10月27日の説明会に登壇いただきます。

申込は以下のリンクからどうぞ。

懇親会にも参加していただける予定です。

1. 存在意義

1.1 マーケターのライフラインとマーケティングゼロの実現

1.2 変化するデジタルマーケティング環境での役割

1.3 顧客との長期的な関係構築

2. 沿革

2.1 設立からSEOコンサルティングへの展開

2.2 主力ツールのリリースと事業拡大

2.3 戦略転換とAI技術の導入

3. 特徴・強み

3.1 独自開発のSEOツールと実践に基づく差別化

3.2 低コストでの見込顧客獲得力

3.3 グローバルな開発体制と研究基盤

4. 過去の業績推移

4.1 コロナ禍の影響と回復

4.2 大手企業向け戦略への転換

4.3 サービス別売上高と顧客構成の推移

5. 今期の通期見通し

5.1 清算した事業の減少分を注力事業がカバーして増収増益を達成

5.2 セグメント別の見通し

5.3 バリュエーション

6. 成長戦略

6.1 大手企業顧客の開拓とクロスセル強化

6.2 AIの活用と新規ツール開発

6.3 M&Aと人材・マーケティング投資

1. 存在意義

1.1 マーケターのライフラインとマーケティングゼロの実現

「マーケターのライフラインになる」というビジョンを掲げている。具体的には、フリーランスを含むマーケターたちが同社の何らかのアカウントを持つような状況を目指している。YouTubeのチャンネル登録者数やTwitterのフォロワー数、ミエルカの無料アカウント数など、様々な指標を統合し、内部的にはエンゲージメント10万人を目標としている。これは国内マーケティング従事者約40万人の25%にあたり、2028年9月末までの達成を目指している。

同時に、同社は「マーケティングゼロ」の実現を使命としている。これは、「辺境の知」に目を向けることで、「無理に不要なものを売る」という発想をこの世から減らし、最終的に売り手と買い手の境界線をなくすことを意味する。この理念は、同社のサービス開発や事業展開の根幹にあり、顧客企業のマーケティング活動を支援するだけでなく、マーケティングのあり方自体を変革することを目指している。

1.2 変化するデジタルマーケティング環境での役割

デジタルマーケティング環境が急速に変化する中、以下の役割を担うことを目指している:

1) ファーストパーティデータ活用の支援:サードパーティCookieの利用制限が進む中、企業が自社で収集したデータを効果的に活用できるよう支援する。

2) 多様なコンテンツ発信の促進:テキスト、画像、動画、音声など、様々な形式のコンテンツを企業が効果的に発信できるよう支援する。

3) AI技術の活用支援:LLM(大規模言語モデル)などのAI技術を活用し、企業のマーケティング活動の効率化や高度化を支援する。

4) 検索行動の変化への対応:OpenAIの「SearchGPT」などの新技術による検索行動の変化に企業が対応できるよう、新しいSEO戦略やコンテンツ戦略の構築を支援する。

5) 人材不足の解消:デジタルマーケティング分野での専門人材不足に対し、ツールによる業務効率化や人材マッチングサービスを通じて解決策を提供する。

1.3 顧客との長期的な関係構築

同社は、1,700社を超える顧客を独自の直販で開拓してきた実績を持つ。この顧客基盤を最も重要な資産と位置付け、技術やマーケティング環境の変化に関わらず、顧客に寄り添い続けることを重視している。江戸時代の呉服屋の「顧客台帳だけを持って逃げろ」という言葉を引用しながら、顧客との関係性を長期的に維持・発展させることを経営の根幹に据えている。

これらの存在意義を通じて、急速に変化するデジタルマーケティング環境において、企業と消費者をつなぐ重要な役割を果たし、より効果的で持続可能なマーケティングの実現に貢献することを目指している。

2. 沿革

2.1 設立からSEOコンサルティングへの展開

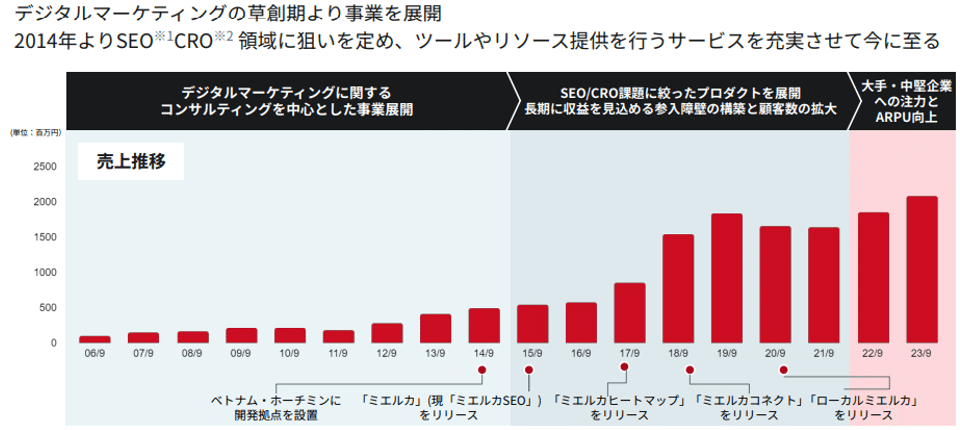

2005年10月に設立された。当初はアフィリエイトメディアを中心に事業を展開していたが、収益の不安定さを課題と認識し、新たな事業モデルを模索した。その結果、2007年頃から中小企業を対象としたSEOコンサルティングを開始した。

2006年9月期が第1期となり、アフィリエイトメディアからSEOコンサルティングへと徐々に軸足を移していった。2011年9月期には社員数が5、6人程度だったが、この頃から本格的に事業を展開し始め、SEOコンサルティングを主軸とする事業モデルを確立していった。

2.2 主力ツールのリリースと事業拡大

同社の転換点となったのは2015年3月で、「ミエルカSEO」というツールをリリースした。これにより、ビジネスモデルが大きく変化し、ツールベースのサービス提供へとシフトした。翌2016年には「ミエルカヒートマップ」というツールも投入し、SEOとウェブサイト分析の両面からクライアントを支援する体制を整えた。

さらに、2017年から2018年にかけて、フリーランスのデジタルマーケターが多いことに着目し、「ミエルカコネクト」というサービスをリリースした。これは、フリーランス人材を業務委託で企業に提供するサービスであり、ツールと人材の両面から顧客企業のデジタルマーケティングを支援する総合的なアプローチを確立した。

2.3 戦略転換とAI技術の導入

2018年から2019年にかけて業績は順調に伸び、2019年9月期には過去最高の営業利益421百万円を記録した。しかし、2020年からのコロナ禍により、特に中小企業や旅行業などの業種で影響を受け、2020年9月期と2021年9月期は若干足踏み状態となった。

この経験を踏まえ、2022年9月期から再び成長軌道に乗せるべく、戦略の見直しを行った。2022年10月からは、上場企業やグループ企業、または年商100億円程度以上の大手企業を主要ターゲットとするように転換した。

同時期、デジタルマーケティングのトレンドとしてGDPRに代表されるプライバシー保護の流れを受け、サードパーティCookieの利用制限が進んだ。これに対応するため、ファーストパーティデータの活用とコンテンツマーケティングの重要性に着目。自社でのYouTubeチャンネルやTikTokチャンネルの運営など、実践的なアプローチを開始した。

さらに、2023年頃からAI、特にLLM(大規模言語モデル)の活用に注力し始めた。自社製品の機能強化やコンテンツ生成支援など、AI技術を活用した新しいサービスの開発に着手。特にメディアや新聞社からの需要に応える形で、AI活用の取り組みを加速させている。

また、事業ポートフォリオの最適化も進め、2023年9月期第4四半期にメディア事業から撤退、2024年9月期第1四半期にEコマース事業から撤退するなど、非注力事業の整理を行った。これにより、デジタルマーケティング自動化ツールとデジタルマーケティングリソースを中心とした事業構造への転換を図った。

現在は、大手企業顧客の開拓とクロスセル、新たなツールの投入、AI技術の活用などを通じて、さらなる成長を目指している。また、持続的な成長と収益性の向上に取り組んでいる。

3. 特徴・強み

3.1 独自開発のSEOツールと実践に基づく差別化

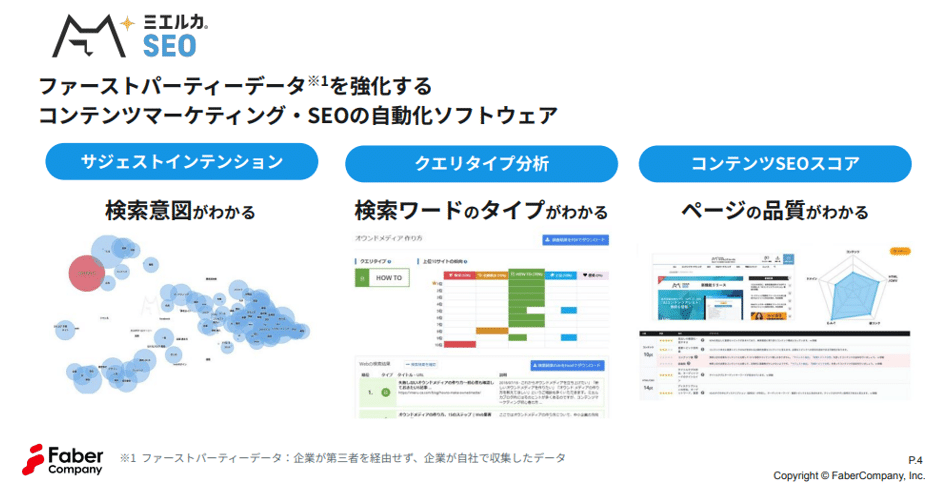

主力製品「ミエルカSEO」は、会社設立以来積み重ねてきたデジタルマーケティングの知見をもとに、国立大学との産学共同研究を通じて開発された、人工知能技術(自然言語処理、機械学習)を活用した独自のデジタルマーケティング自動化ツールである。最大の特徴は、同社自身がツールを活用し、実際にSEO対策を実践していることにある。「SEO」というキーワードでGoogle検索を行うと、同社のウェブサイトが上位に表示されることがその証左である。

この実践的アプローチにより、自社内で実践・研究してきた所謂”職人”といわれる人の知見を直接ツールの機能に反映させている。これにより、理論と実践の両面で高い説得力を持つ製品となっており、競合他社との明確な差別化要因となっている。

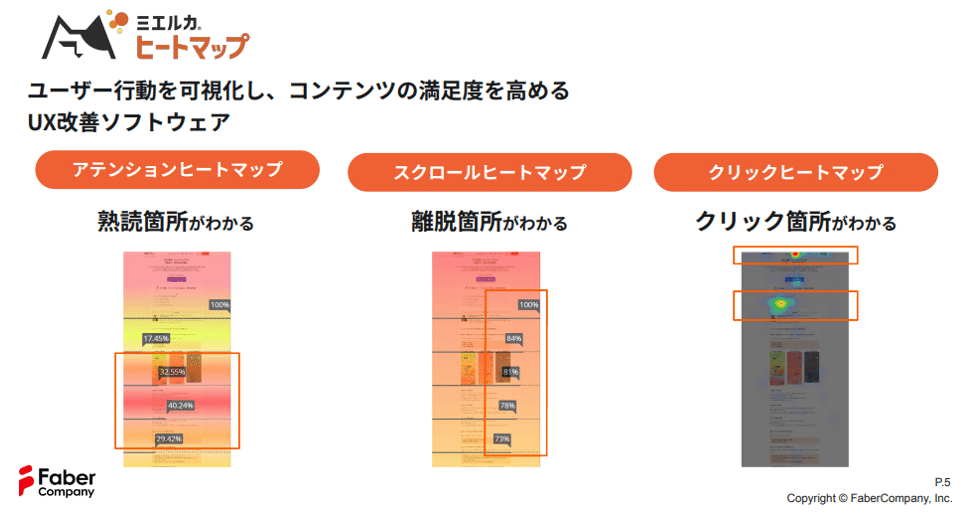

さらに、SEOツールとヒートマップツールの連携による相乗効果も強みの一つである。「ミエルカヒートマップ」は、ウェブサイトへの流入を増やすSEO対策と、サイト内でのユーザー行動を最適化するヒートマップ分析を同一のプラットフォーム上で行き来できる仕組みを構築している。これにより、流入増加とコンバージョン率向上の両面からウェブサイトのパフォーマンスを改善することが可能となっている。

ミエルカヒートマップを低価格で提供している。利用料金は、Webサイト数や訪問ページビューにより、無料プランから月額9,800円、19,800円のプランがあり、カスタマーサクセスの提案を含むプランでは月額49,800円、99,800円、149,800円のプランを用意している。この価格戦略により、導入のハードルを下げ、幅広い企業がヒートマップ分析を活用できる環境を整えている。

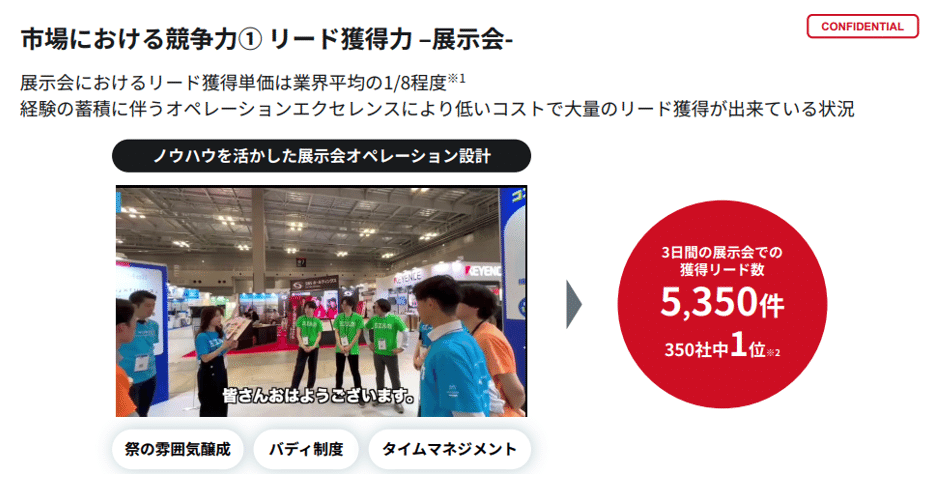

3.2 低コストでの見込顧客獲得力

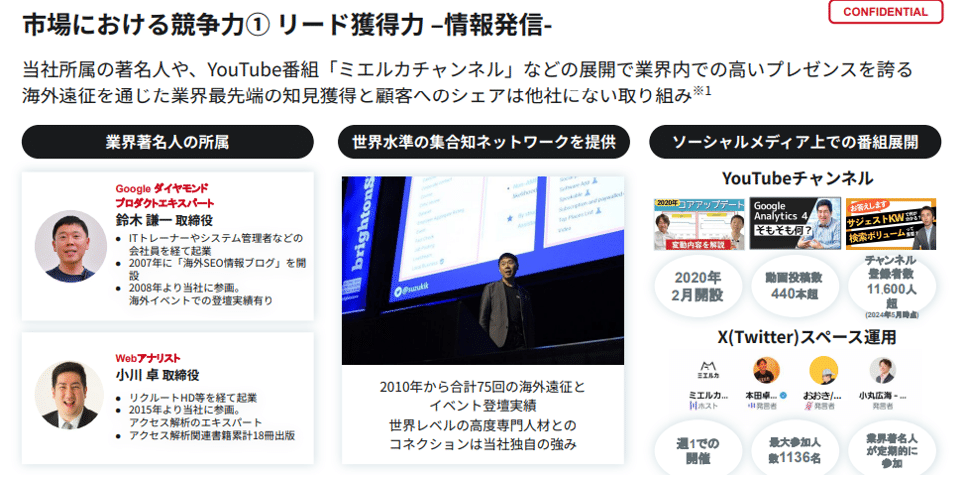

1) 「ミエルカマーケティングジャーナル」や「ミエルカチャンネル」等の自社メディアを通じた情報発信

2) 専門知識を持つ同社の役員や従業員による書籍執筆やイベント登壇を通じた認知度向上

3) 展示会における卓越したリード獲得能力

特に、展示会でのリード獲得力は注目に値する。同社は業界平均の8分の1のコストでリードを獲得しており、3日間の展示会で5,350件のリード獲得、350社中1位の成績を収めた実績がある。

デジタル化や自動化が進む現代のマーケティング環境において、展示会という伝統的かつ労働集約的な手法でこれほどの成果を上げていることは、同社の強みを示している。効率化や自動化が進む中でも、手間のかかる作業に対するノウハウの蓄積と、それを徹底的にやりきる組織文化から生まれている。

3.3 グローバルな開発体制と研究基盤

同社はベトナムのホーチミンに子会社Faber Vietnamを設置し、低コストかつ効率的なシステム開発体制を構築している。これにより、顧客ニーズに迅速に対応する新ツールの開発や既存ツールの機能拡充を効率的に行うことが可能となっている。

さらに、2010年からの75回に及ぶ海外遠征とイベント登壇実績により、世界レベルの高度専門人材とのネットワークを構築している。これにより、グローバルな視点からデジタルマーケティングのトレンドを捉え、最新の知見を製品開発に活かしている。

また、筑波大学ビジネスサイエンス系の准教授との8年以上に渡る共同研究を通じて、特に自然言語処理・人工知能技術の分野で学術的知見を製品開発に活用している。この産学連携により、最新の研究成果を実用的なツールに落とし込む能力を有している。

これらの特徴と強みにより、ファベルカンパニーは変化の激しいデジタルマーケティング市場において、実践的かつ革新的なソリューションを提供し続けている。低コストでの顧客獲得能力と高度な技術開発力の組み合わせは、同社の持続可能な競争優位性の源泉となっている。

4. 過去の業績推移

4.1 コロナ禍の影響と回復

2019年9月期に過去最高の営業利益421百万円を記録した後、新型コロナウイルス感染症の影響を受けて一時的に停滞した。

2020年9月期および2021年9月期は、特に中堅・中小企業や旅行業などの業種で影響を受け、業績が若干足踏み状態となった。2020年9月期の単体決算では、売上高1,665百万円、経常利益310百万円となり、前年度比で減収減益となった。2021年9月期も同様に、売上高1,648百万円、経常利益345百万円と、コロナ禍以前の水準には戻らなかった。

4.2 大手企業向け戦略への転換

2022年9月期から再び成長軌道に乗り始め、この時期に戦略の見直しを行った。具体的には、従来の中堅・中小企業の顧客拡大戦略から、売上高100億円以上の大手企業の新規顧客開拓とクロスセル拡大に戦略転換を図った。

この結果、2022年9月期の連結決算では、売上高1,996百万円、経常利益311百万円と回復傾向を示した。2023年9月期には、売上高2,183百万円、経常利益309百万円とさらなる成長を達成した。

また、事業ポートフォリオの最適化も進め、2023年9月期第4四半期にメディア事業から撤退、2024年9月期第1四半期にEコマース事業から撤退するなど、非注力事業の整理を行った。これにより、デジタルマーケティング自動化ツールとデジタルマーケティングリソースを中心とした事業構造への転換を図った。

4.3 サービス別売上高と顧客構成の推移

2023年9月期の売上高構成比は以下のようになっている:

1) デジタルマーケティング自動化ツール:1,294百万円(59.3%)

2) デジタルマーケティングリソース:764百万円(35.0%)

デジタルマーケティング自動化ツールの中では、ミエルカSEOが主力サービスとなっている。

デジタルマーケティングリソースでは、ミエルカコネクト、ソリューションサービスを提供している。

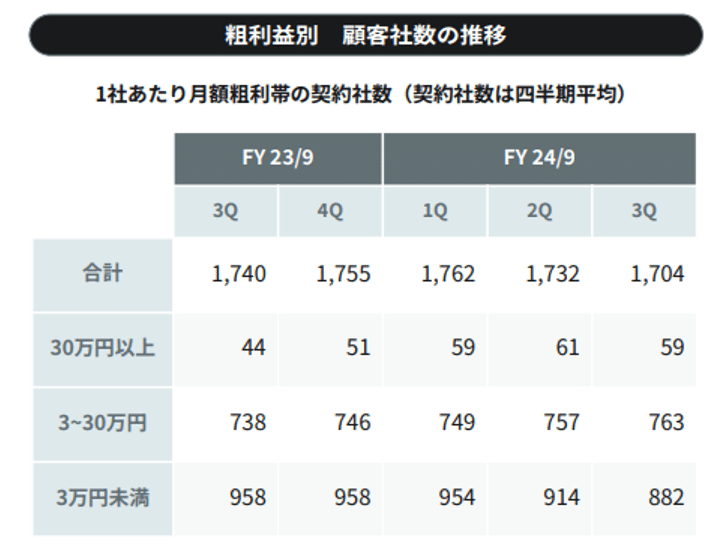

顧客構成の変化も注目される点である。戦略転換の結果、月額粗利30万円以上の契約社数が増加傾向にある。具体的には、23年4月から24年3月までの四半期別の契約社数を見ると、月額粗利が3万円未満の契約社数が減少しているのに対し、3万円以上30万円未満、及び30万円以上の契約社数が増加している。これは大手企業向け戦略の成果が表れ始めていることを示している。

この業績推移は、同社の戦略転換と大手企業顧客の開拓が奏功し始めていることを示している。非注力事業からの撤退と併せて、より焦点を絞った事業展開が功を奏し始めており、今後の持続的な成長と収益性向上につながることが期待されている。

5. 今期の通期見通し

5.1 清算した事業の減少分を注力事業がカバーして増収増益を達成

2024年9月期の第3四半期累計業績および、売上高・利益の通期見通しは以下のとおり(単位:百万円)

第3四半期累計の業績は

売上高 1,718(前同比 +5.3%)

営業利益 275(同 +10.8%)

2024年9月期の通期業績予想は

売上高 2,260(前期比 +3.5%)

営業利益 309(同 +0.3%)

EC事業を行う子会社イーショップハイブを第1四半期に撤退し、清算を終了した。減少分をカバーして増収増益を達成する見通し。

通期見通しに対する進捗率は売上高 76.0%、営業利益 89.0%と通期見通しの達成確度は高い水準にある。上振れ分については第4四半期にて中長期的な成長に向けた採用及びマーケティングへの投資を予定しており、通期見通しを据え置いた。通期見通しの達成確度は高く、上振れ手着地する可能性も高い。

5.2 セグメント別の見通し

報告セグメントは「ミエルカ事業」のみ。

同社は注力事業と非注力事業に分けて開示をしており、非注力事業はEC事業を行う子会社イーショップハイブ。EC事業は24年9月期の第1四半期に撤退し、清算を終了した。前期実績で約1.2億円。

5.3 バリュエーション

時価総額 27億円

株価 857円(2024年10月17日終値)

会社予想 EPS 83.23円

会社予想 PER 10.3倍

無配

6. 成長戦略

6.1 大手企業顧客の開拓とクロスセル強化

売上高100億円以上の大手企業顧客の更なる開拓とクロスセルの強化を成長戦略の中心に据えている。この戦略を推進するために以下の施策を実施している:

1) 人的リソースの最適化:

従業員の約3分の1をセールス&マーケティング部門に配置し、大手顧客獲得に注力している。特に、カスタマーサクセス、コンサルタント、セールス人員の強化を図っている。

2) 戦略的パートナーシップの活用:

CARTA HOLDINGSとの資本業務提携を通じて、新規顧客開拓を強化している。

これまで、同社は100%インバウンドマーケティングを採用し、月に800から1,000件の問い合わせを獲得し、これらに対して直接営業を行い、顧客の課題を的確に診断し、適切な解決策を提案する能力が強みとなっていた。この提携により、これまでアクセスが困難だったナショナルクライアント(大手企業)への営業機会の拡大を目指している。

6.2 AIの活用と新規ツール開発

1) AI技術の導入:

LLM(大規模言語モデル)を活用した機能強化を進めている。特にメディアや新聞社からの需要が高く、新聞社と共同で機能開発を行っている。AIを活用したコンテンツ生成支援や、Webページの改善提案を行う自動解析機能の開発に注力している。

2) 変化するSEO環境への対応:

OpenAIの「SearchGPT」などの新技術による検索行動の変化を見据え、コンテンツ戦略の重要性を認識。テキスト、画像、音声、動画など多様なフォーマットでのコンテンツ発信支援に注力している。

3) 既存ツールの機能拡充:

ミエルカSEO、ミエルカヒートマップなどの既存ツールの継続的な機能強化を行っている。特に、ChatGPTと連携したWebページのタイトルや見出しの自動生成機能など、最新のAI技術を積極的に取り入れている。

6.3 M&Aと人材・マーケティング投資

1) M&A戦略:

– 既存顧客に対してクロスセル可能なマーケティングプロダクトを持つ企業を優先

– 段階的なアプローチ:販売代理→OEM供給→買収という流れで慎重に進める

– 当面は1億円未満の小規模M&Aで経験を積み、将来的には数十億円規模の案件も視野に入れる

– 基本的にはネットキャッシュでのM&Aを想定し、大型案件の場合はDEレシオ×0.5~1程度のデット活用も検討

2) 人材投資:

– 営業人員の増強:クロスセル戦略に基づき、大手企業向けの営業人員を増員

– 新卒採用の強化:将来的な成長を見据え、新卒採用に投資

– プロフェッショナル人材の拡充:コンサルティングやカスタマーサポート・サクセスチームの強化

3) マーケティング投資の拡大:

– 現状の年間1.5億円程度の販売促進費を、3~4倍に増加させることを視野に入れる

– 月100万~200万円単位で段階的に投資を拡大し、ROIを確認しながら進める

– 同業他社の成功事例を参考に、効果的な販売促進策を展開

これらの成長戦略を通じて、現在の事業モデルの延長線上で持続的な成長と収益性の向上を図っている。

同社は、急速に変化するデジタルマーケティング環境において、AIの活用やファーストパーティデータの重要性を認識し、顧客企業のニーズに応える革新的なソリューションの提供を目指している。大手企業向け戦略の強化とAI技術の積極的な導入により、競争力を高めつつ、M&Aや人材投資を通じて事業基盤の拡大を図る方針である。