166A タスキホールディングス 不動産×ITの先駆者 アナリストレポートby Ono

レポートサマリー

● 事業内容

不動産テック企業。東京23区で投資用IoTレジデンスの開発・販売を主軸に、不動産クラウドファンディングや不動産担保ローン、バーティカルSaaSプロダクトの提供など多角展開。

● 経営戦略

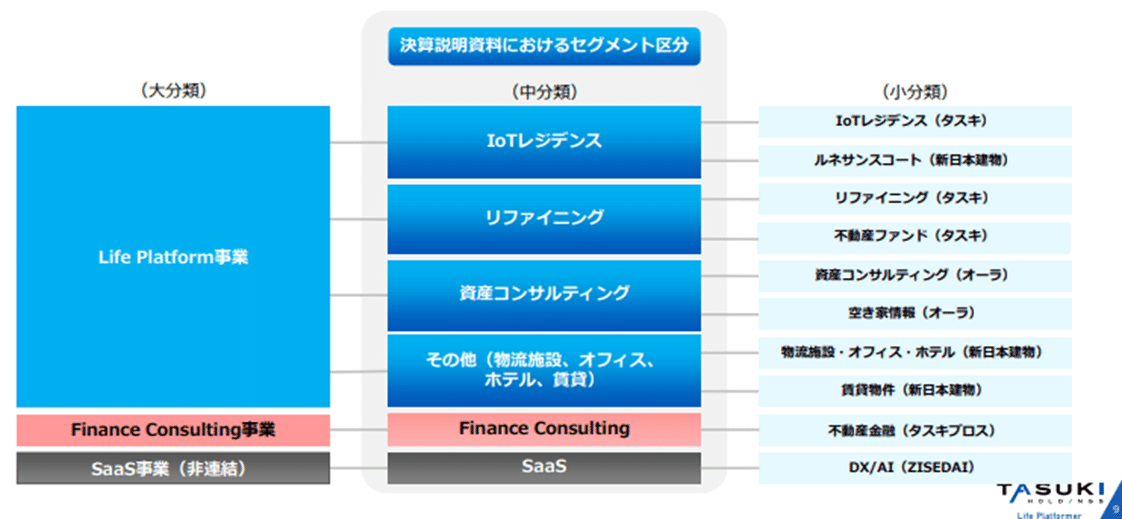

2024年4月に新日本建物と経営統合、不動産DXを加速。Life Platform(不動産開発)、Finance Consulting、SaaSの3事業セグメントに再編。不動産開発フローをデジタルで繋ぐ「TASUKI TECH」を拡充し、効率・サービス向上を図る。

● 経営陣

代表は柏村雄氏(かしわむら ゆう)。社内取締役に村田浩司氏(タスキ社長)と、近藤学氏(新日本建物社長)が就き、業界経験豊富な布陣。

● 特徴・強み

不動産×ITの先駆者。東京23区に特化し、グループ間で複数案件を同一エリアに施工するドミナント戦略でコスト削減。投資用IoTレジデンス「TASUKI smart」、「ルネサンス」シリーズ等ブランド展開で差別化。

● 成長戦略

中期計画で2024年9月期を基準に2027年9月期に売上2倍、EBITDA年率35%超成長、SaaS導入企業数を約104社→470社へ拡大する目標を掲げる。都心の富裕層需要やDXサービスの市場拡大を捉え、積極投資とM&Aで成長加速。

● 最新の決算情報・株価動向

2024年9月期通期連結売上高474億円、営業利益40.6億円を計上。統合によるのれん償却で純利益は予想比-22%も、事業好調で2025年9月期は売上高760億円(前期比+60%)、営業利益86.5億円(2.1倍)を計画。2024年末の大型資金調達(行使価額修正条項付新株予約権により約80億円)発表をきっかけとして株価は下落している。

● 競合比較

類似ビジネスとして不動産×IT企業が挙げられるが、同社は新築開発からDXまで一気通貫な点が特徴。テクノロジー活用により他の中小デベロッパーと比べ効率性と付加価値が高い。

● 同業他社に比べてユニークなポイント

投資用IoTレジデンスという新領域を開拓し、3億~20億円規模まで幅広い投資商品を提供できる稀有なデベロッパー。自社で不動産DXツールを開発し外販するモデルは業界内で先駆的。空き家情報プラットフォームの活用などデータドリブンな仕入も強み。

● 収益性が高い理由

都心好立地に特化し富裕層向け一棟販売で高い粗利を確保。不動産開発の同時施工によるスケールメリットで建築コスト圧縮。効率化により用地仕入れ競争力が業界屈指で、利益率向上に寄与。実際、粗利率は建築費高騰の影響物件を売却完了後に改善傾向。

● 成長性が高い理由

東京23区の不動産需要増大と投資マインドの高まりという追い風。統合シナジーで事業機会拡大と効率改善を実現。SaaS事業が拡大余地大でARR成長を見込むことができるほか、中期的にROE20%超を目標。新規事業・データ活用によるプラットフォーム戦略で持続的成長を図る。

1. 事業内容 – どのような事業を展開しているのか

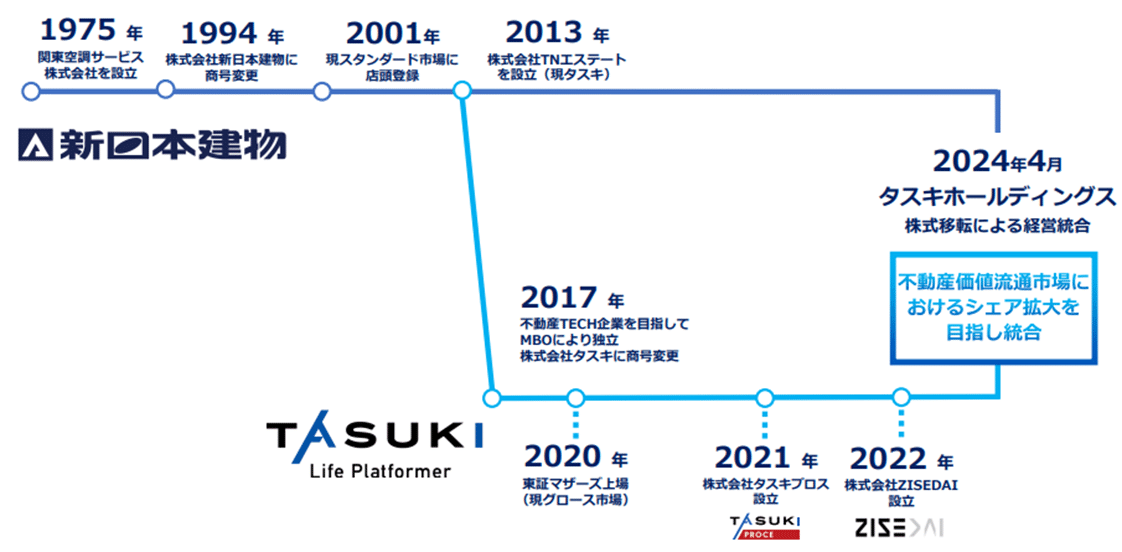

2024年4月に経営統合。持株会社タスキホールディングスを設立。不動産開発とテクノロジーを融合した事業を展開する不動産テック企業。持株会社である同社の傘下には、新築投資用IoTレジデンス 「TASUKI smart」の開発・販売等を行う株式会社タスキ、総合不動産デベロッパーの株式会社新日本建物、資産コンサルティングベンチャーの株式会社オーラが属している。

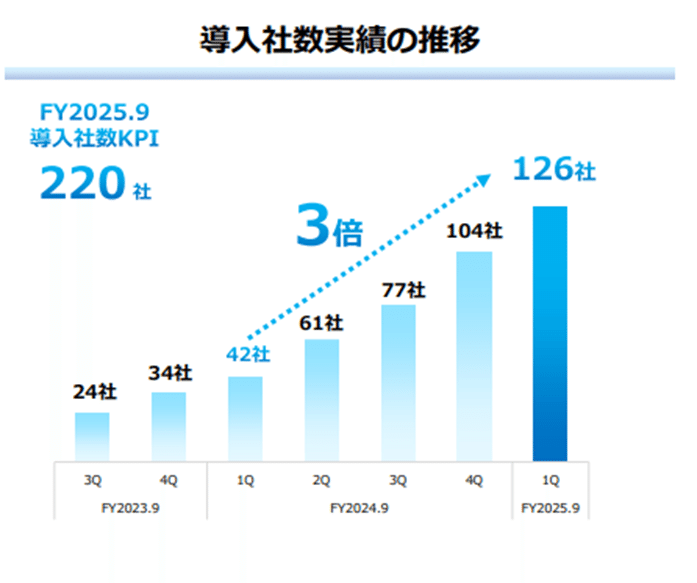

主力とする不動産領域では、東京23区を中心にIoT技術を搭載した投資用IoTレジデンスを企画・開発し、主に相続税対策ニーズの富裕層へ一棟単位で販売。物件ブランドとして、タスキが手掛ける「TASUKI Smart」シリーズ(約3~5億円規模)や、新日本建物の「ルネサンスコート」(6~10億円)・「ルネサンスプレミアムコート」(10~20億円)シリーズなどがあり、幅広い価格帯の投資用不動産を提供可能。あわせて、取得した中古物件に付加価値を与えて再販するリファイニング事業、個人から小口出資を募る不動産投資型クラウドファンディング事業のほか、オーラが手掛ける空き家情報プラットフォーム運営や資産コンサルティング事業を展開。さらに、Finance consulting事業として不動産事業者向けに不動産担保ローンを提供しており、収益機会を拡大している。一方、不動産テック・DX領域にも注力、SaaS事業として生成AIを活用した不動産業界向けDXツール「TASUKI TECH」シリーズを自社開発・提供しており、主力プロダクトの土地仕入れ支援クラウド「TASUKI TECH LAND」はマンション・戸建デベロッパー向けに導入が進んでいる。2025年9月期第1四半期時点で導入社数は126社に達し、順調に拡大中。追加オプションの売買マッチング機能の開発や建築プラン自動生成サービス「TASUKI TOUCH&PLAN」の提供も行う。このようにタスキホールディングスは、不動産領域において、投資用IoTレジデンスの開発販売を中心とする「Life Platform事業」と資産運用や融資・コンサルを扱う「Finance Consulting事業」を、不動産テック・DX領域において不動産DXプロダクト開発・提供の「SaaS事業」を基軸に、リアルとテクノロジーを融合したサービスを幅広く展開している。

2. 経営陣 – 主要な経営陣のプロフィールや経歴

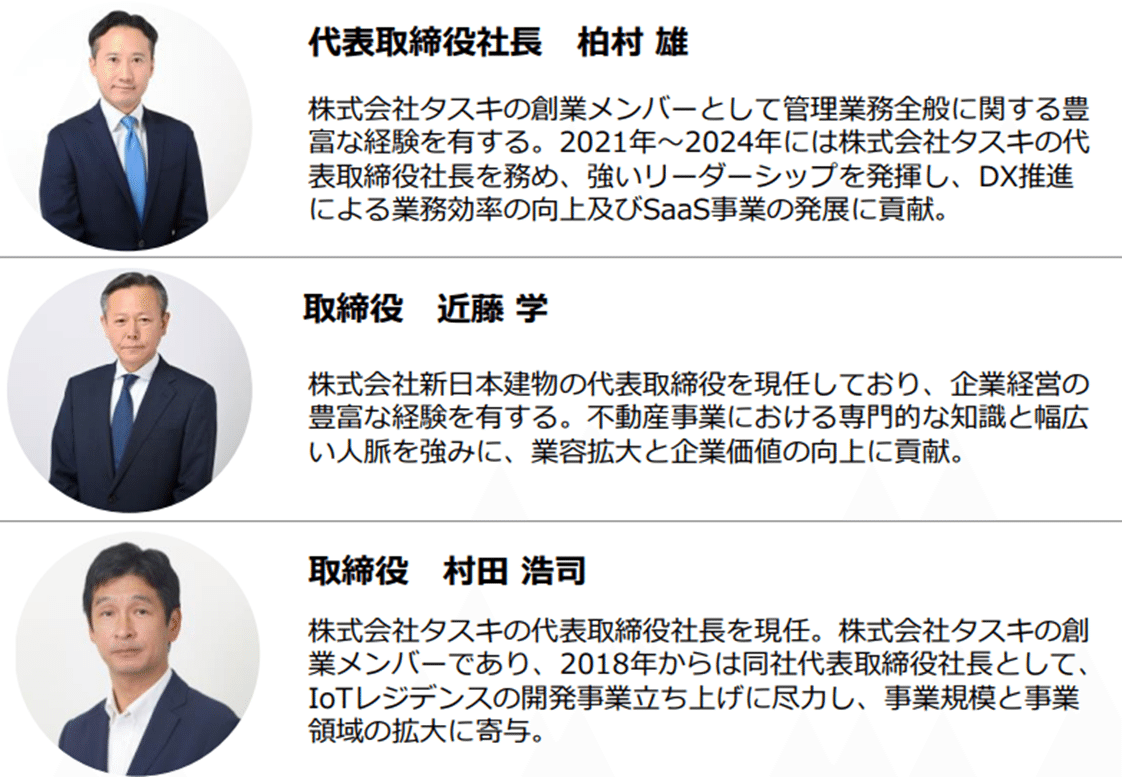

同社の経営陣は、不動産業界とIT分野の知見を兼ね備えたメンバーで構成されている。代表取締役社長を務めるのは柏村雄氏。同氏は1979年生まれで、新日本建物グループに2003年に入社し、グループ内で事業部長や経営企画部次長などを歴任後、2017年に株式会社タスキへ転籍した。タスキでは経営管理部長や投資戦略部長を経て取締役に就任し、DX部門を管掌するなど経営の中枢を担い、2021年10月に株式会社タスキの代表取締役社長に就任。以降、少数精鋭による利益重視経営やDX推進による新規事業創出を掲げ、2024年の経営統合を指揮した。柏村氏は「不動産業界に新しい当たり前を生み出す」ことをミッションに掲げ、人材とテクノロジーの融合で業界変革に挑む。

取締役には2名の社内取締役がいる。近藤学氏は、新日本建物の代表取締役社長も現任しており、2024年の共同株式移転による経営統合に伴いタスキホールディングス取締役に就任した。近藤氏は1975年創業の新日本建物において、2022年より社長に就任し戸建住宅やマンション開発で実績を上げた経歴がある。もう一人の取締役村田浩司氏は、株式会社タスキの創業者にあたる人物。1967年生まれで、明和地所や新日本建物で不動産開発に携わったのち、2016年に新日本建物内の社内ベンチャーとしてタスキ事業を立ち上げた。2017年にタスキが会社分割で独立すると代表取締役社長に就任し、2020年東証マザーズ上場まで急成長させた。2021年にタスキ社長職を柏村氏に譲ってからは代表取締役会長として戦略面を支えたのち、経営統合にともない社長職へ復帰(現任)、現在はタスキホールディングス取締役としてグループ全体の指揮に携わっている。以上の社内取締役3名(柏村社長、近藤取締役、村田取締役)が経営の中核。加えて、タスキホールディングスには社外取締役が2名、社外監査役が3名就任している。社外取締役の小野田麻衣子氏・大場睦子氏は、それぞれ外部の専門知見を生かしてガバナンスを強化している。監査役には公認会計士などの資格を持つ人材が名を連ね、財務報告の信頼性確保に努めている。このように同社の経営陣は、不動産開発の実務経験が豊富なメンバー(村田氏・近藤氏)と、IT・経営管理に強みを持つリーダー(柏村氏)の協働により構成され、社外の専門家も交えたバランスの取れたガバナンス体制となっている。

3. 特徴・強み – 他社との差別化要因、競争優位性

タスキホールディングスの最大の特徴は、「不動産×IT」領域の先駆者として業界課題に挑戦していること。単なる不動産デベロッパーに留まらず、自社で先端テクノロジーを駆使したサービスを開発・提供できる稀有な存在として差別化を図っている。具体的な強みは以下のとおり。

・IoT×東京23区の独自路線

同社は東京23区内の都市型投資用マンション市場に特化し、そこで投資用IoTレジデンスというユニークな商品を展開している。物件にはスマートロックやIoT家電等を標準搭載し差別化を図ることで入居者満足度を高め、高い入居率とブランドロイヤリティを実現している。また一棟販売という手法により、顧客である富裕層投資家に相続税対策や資産形成のソリューションを提供し、競合他社との差別化に成功している。

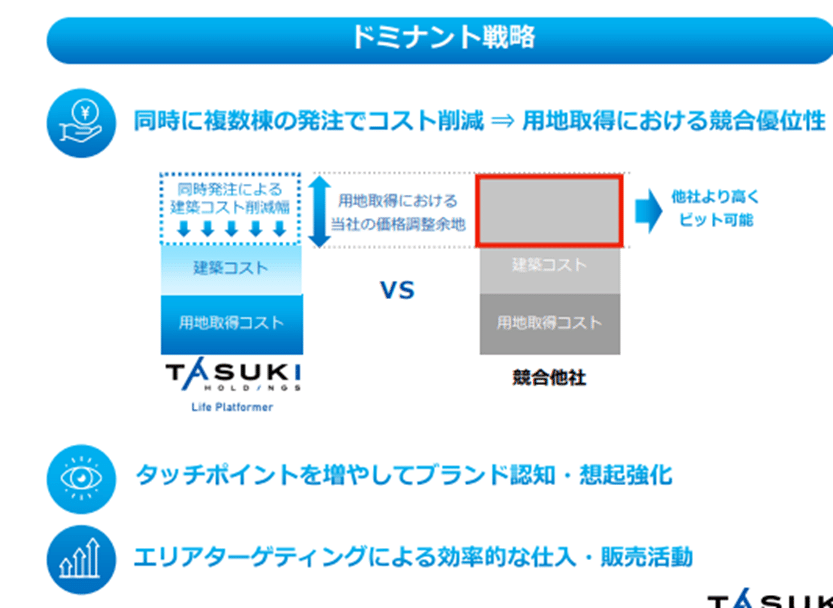

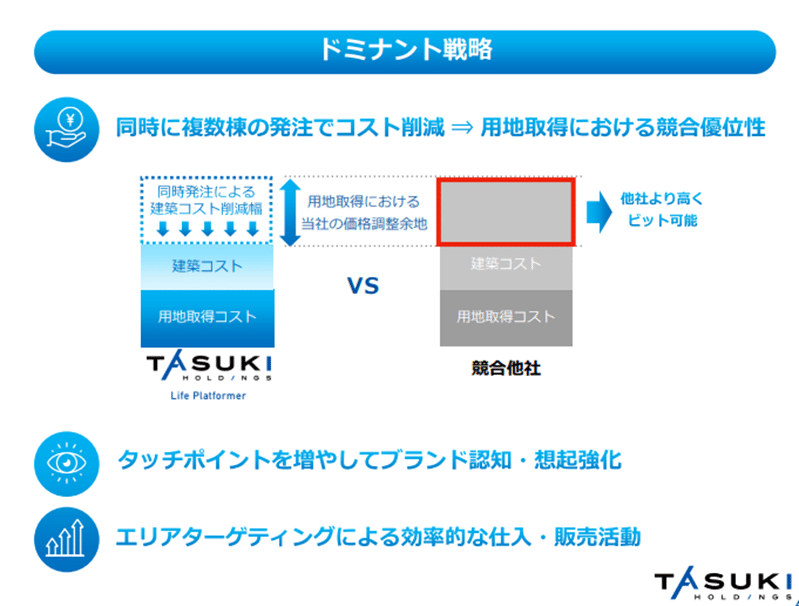

・ドミナント戦略によるコスト優位性

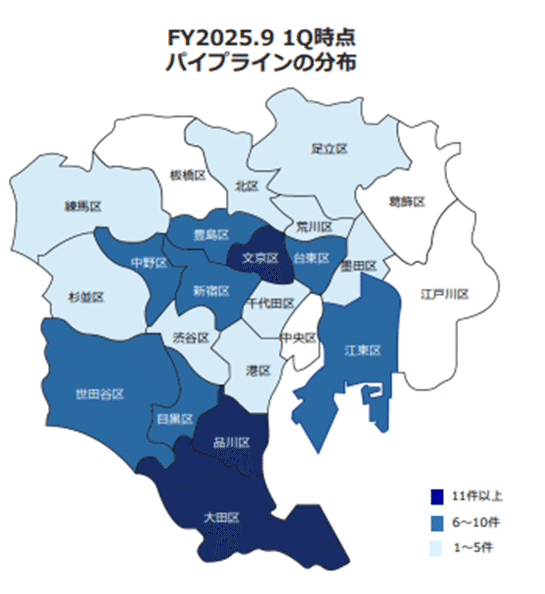

東京23区内でも特定エリアに複数物件を集中開発するドミナント戦略を採っている。例えば23区内の同じ地域で同時に複数棟の建設を行うことで、建築資材の一括調達や施工効率化が可能となり、コスト削減につなげている。また、削減できたコスト分は土地仕入れ価格に還元できるため、地価の高い都心部においても有利な条件で土地を取得できる「仕入れ力の高さ」につながっている。このような高い調達競争力は、同社が継続的に開発案件を確保し高収益を維持する源泉となっている。

・幅広い商品ラインナップ

経営統合により、小規模から中規模まで幅広い価格帯の投資用不動産を自社開発できる点も強み。タスキ単体では主に総額3~5億円クラスのIoTマンションを扱っているが、新日本建物の合流で10億円超の大型レジデンス開発も可能となった。3億円台から20億円規模まで網羅する商品レンジの広さが投資家の多様なニーズに応える武器となっている。

・テクノロジー内製化とプラットフォーム活用

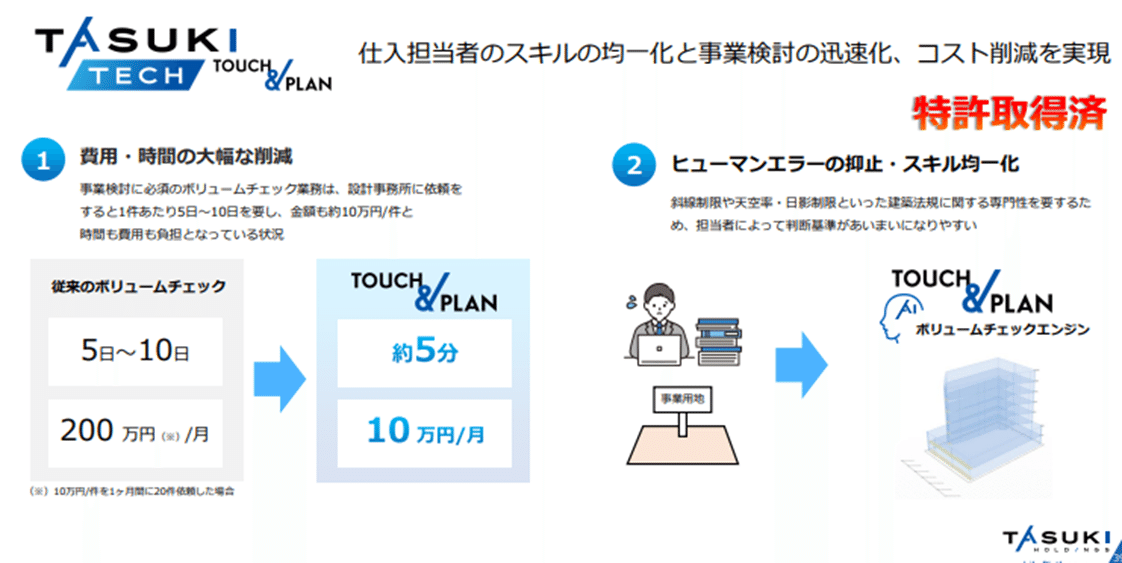

同社は不動産業界向けのSaaSプロダクトを自社開発し外部提供する能力を持つ。例えば土地情報クラウド「TASUKI TECH LAND」は、自社グループの仕入実務で培ったノウハウを製品化したものであり、競合サービスに比べ低価格(1社あたり月額10万円)で提供されるため導入ハードルが低いという利点がある。このようなテクノロジーの内製化により、グループの業務効率を高めているだけでなく、外部収益源としても成長が期待できる。また、仕入れ局面ではオーラが運営する空き家情報プラットフォームを活用、従来は郊外に多いと思われていた空き家が近年は東京にも増えており、世田谷区や大田区などの空き家情報をデータベース化して開発用地の発掘に繋げている。過去のIoTレジデンス開発用地もこの空き家データから取得した例も多く、データ活用による用地発掘力は他社にない強みとなっている。

以上のように、タスキホールディングスは(不動産×ITの先端性)、(都心集中とIoT活用による商品力)、(コスト優位な開発モデル)、(多様な商品レンジ)、(技術内製とデータ活用)といった多角的な強みを備えており、これらが競争優位の源泉となっている。他社が真似しにくいビジネスモデルとノウハウを確立している点で、同社は業界内で独自のポジションを築いている。

4. 経営戦略 – 現在の経営戦略、重点施策

同社の経営戦略は、「リアル×テクノロジーの融合による事業拡大」と「統合シナジーの最大化」がキーワード。2024年4月に実施した新日本建物との経営統合以来、事業ポートフォリオと組織体制を再構築し、新たな成長ステージに突入。 現在の重点施策は以下のとおり。

・経営統合による事業再編

経営統合後、従来の事業区分を見直し「Life Platform事業」「Finance Consulting事業」「SaaS事業」の3セグメントへ再編した。不動産開発・流通分野(Life Platform)と金融分野(Finance Consulting)、不動産テック・DX分野(SaaS)をそれぞれ明確化することで、グループ戦略を立案・実行しやすい体制を整えている。統合によって得られたタスキの強み(テクノロジー活用やスピード感)と新日本建物の強み(大型物件開発のノウハウや販路)を融合し、事業機会の拡大と経営効率の最適化を図ることが狙い。例えば、新日本建物が持つ豊富なマンション供給実績や土地情報ネットワークを、タスキ子会社のZISEDAIが開発した不動産仕入支援SaaSに結びつけることで、開発案件創出の効率が高まるといったシナジーが期待されている。

・DXプラットフォーム戦略

不動産関連業務をワンストップでデジタル化する「TASUKI TECH」プラットフォームの拡充が戦略の核となっている。現在は土地情報管理の「TASUKI TECH LAND」を中心に据えているが、将来的には開発・仲介・建築・金融といった不動産バリューチェーンの全領域をデジタルで繋ぎ、取引をシームレス化する構想である。これにより、自社グループ内の効率向上だけでなく、業界全体のDXを牽引し新たな収益源を得ることを目指している。実際、2023年度にはSaaS新サービス「TASUKI TECH TOUCH&PLAN」をリリースし、課金モデルも定額制に加え一部従量制を採用するなど、市場浸透に向けた施策を講じている。リーズナブルな価格設定による誘引でユーザー基盤を築き、将来的なデータ収集と追加サービス展開につなげる戦略。

・人材・組織強化とガバナンス

統合による事業規模拡大に伴い、組織体制も強化している。少数精鋭での運営方針は維持しつつ、優秀な人材の採用や育成に投資を続けている。経営陣はROEを人材投資の成果を測る重要指標と位置づけ、人的資本への投資→利益成長→ROE向上という好循環を目指す。また、経営統合後に機関投資家との対話が増えたこともあり、中長期志向の投資家に向けた情報発信を強化している。具体的には英文によるIR資料開示を推進、東京都のFinCity.Tokyoが選定する英文開示支援プログラムにも採択されている。これは海外投資家からの注目を喚起し、グローバルな資金も取り込もうとする戦略の一環。またガバナンス面では社外取締役・監査役の招聘で透明性を高め、ESGやサステナビリティにも配慮した経営を志向している。

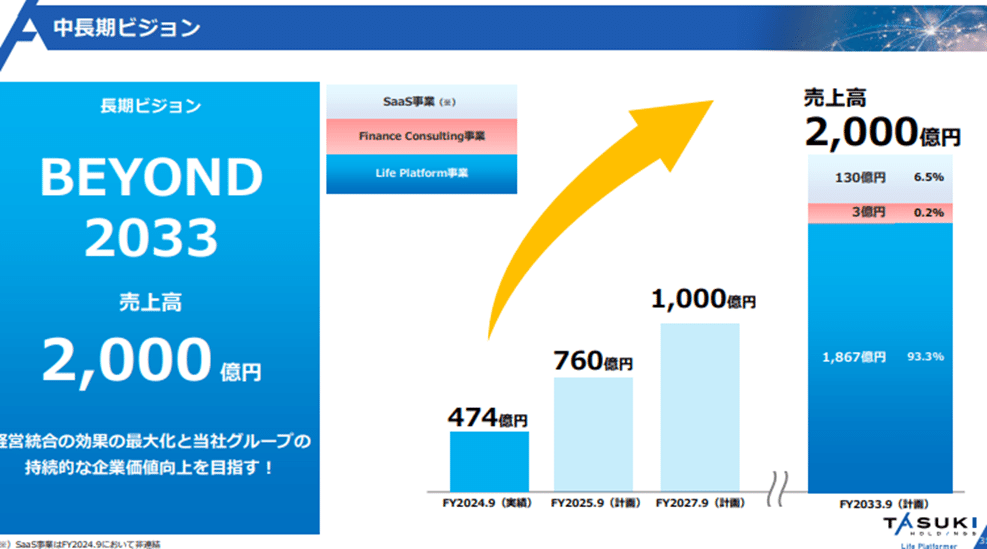

5. 成長戦略 – 今後の成長に向けた方針や計画

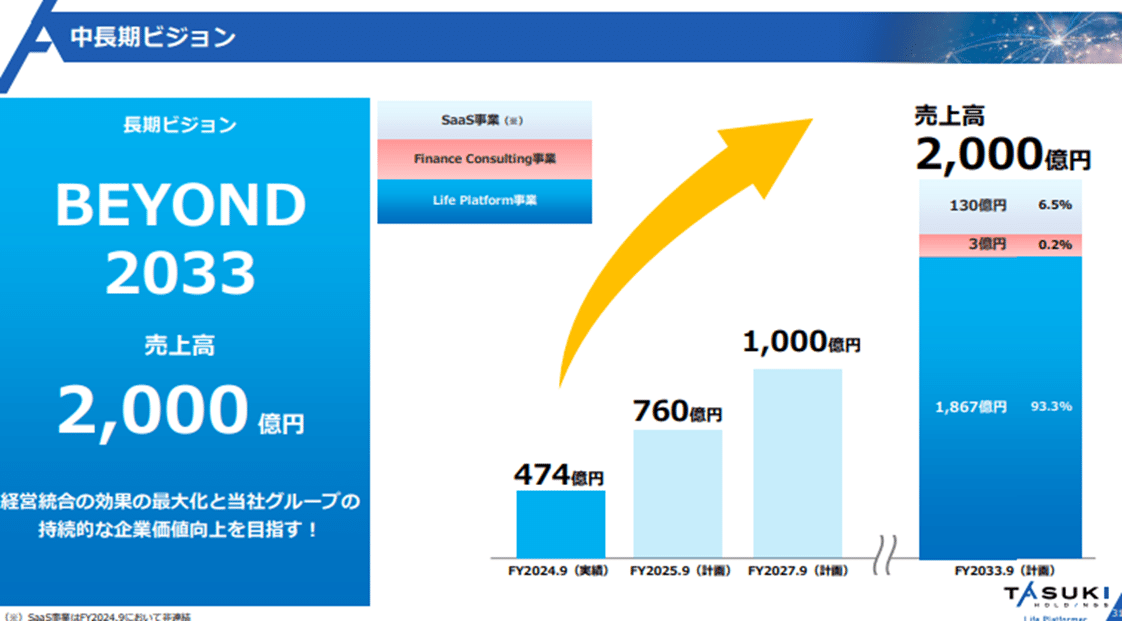

同社は、高成長ベンチャーから中規模総合不動産グループへとステージを引き上げるべく、野心的な成長戦略を掲げている。その中核となるのが、2024年11月に公表した中期経営計画。この計画では、統合後初年度である2024年9月期を基準に、3年間で飛躍的な成長を遂げる方針が示されている

・数値目標(KPI)の達成

中期計画の主要KPIとして、EBITDA年平均成長率35%超、Life Platform事業の棚卸資産残高2倍、SaaS事業の契約社数4.5倍増などが掲げられた。これに伴い、2027年9月期の目標業績は売上高約760億円、営業利益86.5億円と大幅な増収増益が見込まれている。特に収益性指標の向上に重点が置かれ、ROEは現状から20%超へ高める計画。これら大胆な数値目標は、2025年9月期以降の統合効果のフル寄与や市場拡大を見据えた同社の成長意欲を物語っている。

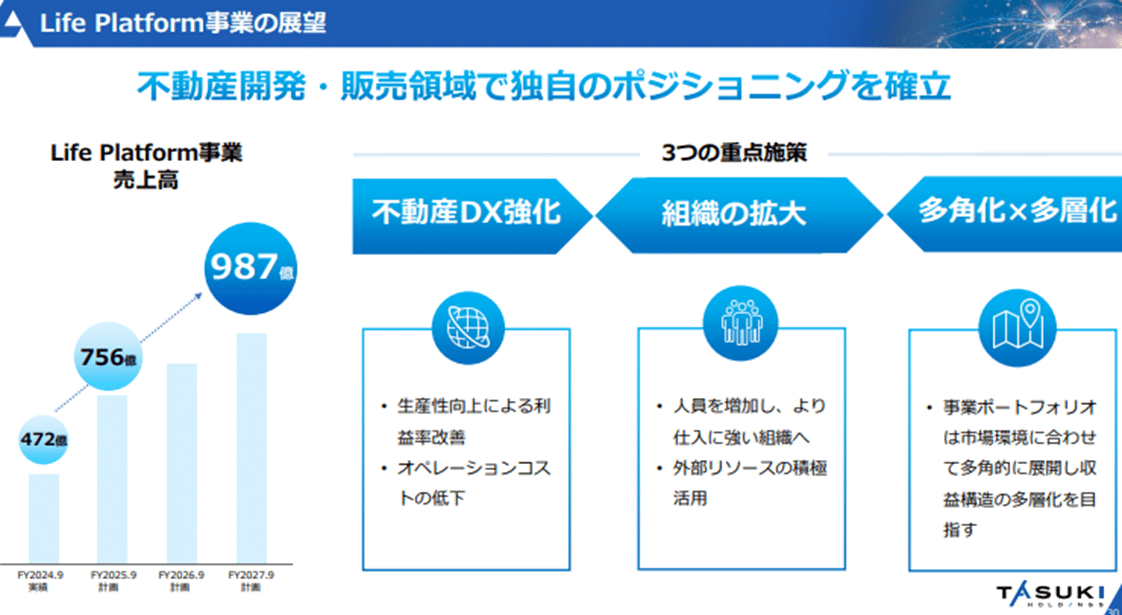

・Life Platform事業の拡大戦略

開発事業では、東京23区を中心に年間販売件数・供給額を積み増す戦略。統合により開発余力が増したことから、複数プロジェクトを並行推進し、棚卸資産を計画的に積み上げる。具体的には優良な土地情報の獲得が鍵となるため、空き家プラットフォームで蓄積したデータ20万件や、金融子会社による融資先ネットワークを活用し仕入ルートを多角化している。また商品面では、統合により従来の投資用レジデンスに加え、物流施設やオフィスビル等も取り扱い。都市部近郊で高まる物流需要とも合致する新分野であり、事業ポートフォリオを拡充することで更なる成長エンジンとなることが期待される。これらの施策により、Life Platform事業の売上規模倍増(2027年までに棚卸資産残高2倍)を達成し、中核事業としてグループの収益を牽引させる。

・Finance Consulting、SaaS事業への成長投資

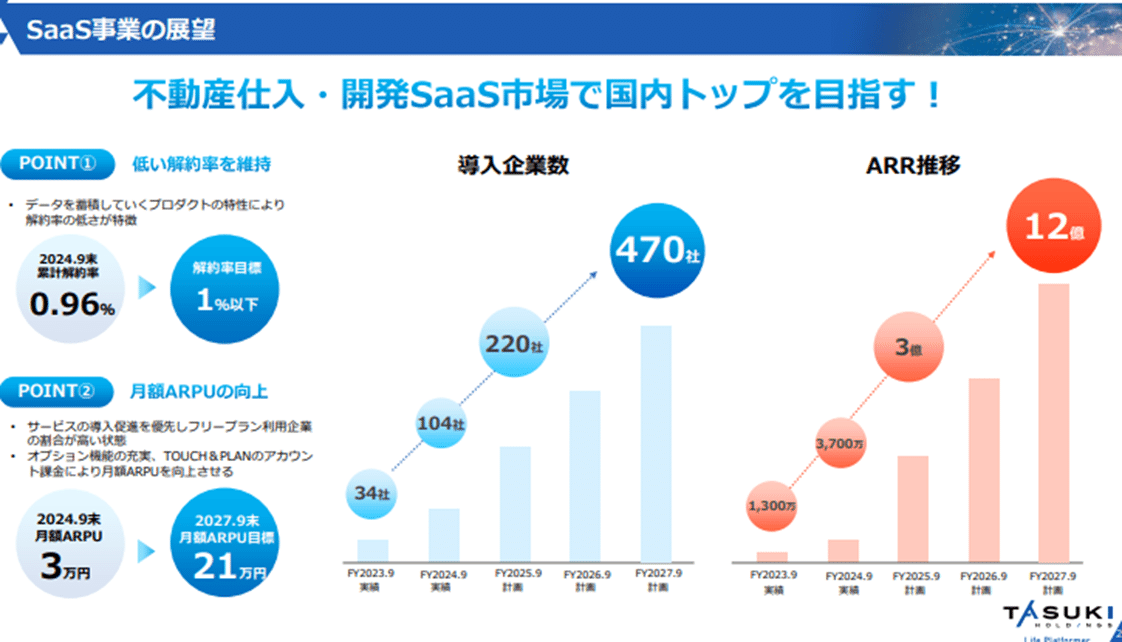

Finance Consulting事業では、現在展開中の不動産クラウドファンディング「TASUKI FUNDS」やタスキプロスの手掛ける不動産担保ローンによるリカーリング収益基盤の拡大を図る。投資家向けサービスの会員基盤を広げるとともに、新商品開発や他社アセットの取り扱いなどでプラットフォームの魅力を高め、手数料収入を成長させる方針。また資産コンサルティング分野では統合したオーラのノウハウを活かし、富裕層向けの包括的な資産運用提案サービスを強化する。加えて、M&A・出資戦略にも意欲的で、不動産関連ビジネスやIT分野での技術開発を行うテックカンパニーを中心に今後も事業相乗効果が見込める企業の買収・提携を検討している。一方、SaaS事業ではARRの飛躍的拡大を目指し、サービスラインナップ拡充と営業投資を惜しまず行う計画。TASUKI TECH LANDのユーザー数拡大に加え、企画提案ツールや追加オプション機能の実装により不動産開発企業のDX需要を取り込む。中期計画ではSaaS導入社数を現在の百数社規模から2026年9月期に470社まで増やす目標が示されており、これを実現すべく中長期的な成長投資を加速する方針です。開発人員の増強やマーケティング強化を行い、市場シェア拡大を狙う。

以上のように、同社は統合シナジーの具現化と新規事業・サービスの拡張によって、今後数年間で急成長を遂げる計画。その前提として、東京都心の不動産市場環境が良好であることや、不動産DX市場が黎明期であり先行者利益を得られることが追い風となっている。もっとも、成長戦略を実現するには計画通りの人材・資本投入と実行力が求められるため、投資家からは進捗に注目が集まっている。

6. 最新の決算情報・株価動向 – 最新の決算結果、株価の変動要因も併せて分析

・2024年9月期決算の概要

タスキホールディングスの最新決算は、2024年9月期通期決算。主な業績数値は以下の通り。

売上高:474億55百万円(前年同期比 – ※統合初年度のため前年比なし)

営業利益:40億65百万円

経常利益:35億60百万円

親会社株主に帰属する当期純利益:22億17百万円

1株当たり純利益(EPS):53.39円

年間配当:16円

経営統合によってタスキと新日本建物の連結業績。内訳を見ると、タスキ単体での開発物件販売が好調で、特にタスキが取得後バリューアップして販売する「リファイニング物件」の通期売上が30億52百万円と大きく伸長し、新たな収益源として存在感を高めた。IoTレジデンスは同四半期に15件販売、売上82億43百万円を計上。新日本建物由来の大型案件は1物件あたり金額が大きいため四半期業績のボラティリティが大きくなりがちだが、統合後はタスキ側の小型案件と組み合わせることで売上計上の平準化に努め、一定の成果が出ている。結果として、年間39件の販売をグループ全体で実施し、ほぼ計画通りの売上を達成した。利益面では、営業利益40.6億円と、統合による費用増を吸収しつつ高い利益水準を維持した。ただし、事前予想に対して営業利益は約20%下振れる結果となった。これは決算発表資料でも説明されている通り、連結会計上の非資金損失が発生したため。具体的には、経営統合に伴い取得した新日本建物株式の評価により発生したのれん約23億円を10年で償却する会計処理を行った影響で、当期純利益ベースで数億円規模の費用が一時的に計上された。この調整要因を除けば、本業の利益は概ね計画線に乗っていた模様。

・2025年9月期の業績見通し

2025年9月期は統合効果が通期フルで寄与する初年度として、更に成長施策が反映される年度となる。同社が開示した2025年9月期業績予想は、売上高760億円、営業利益86億50百万円、経常利益75億50百万円という大幅増収増益の計画。要因としては、統合初年度だった前期においては、新日本建物の決算期変更が生じ変則決算となったことで半期業績となった連結取り込みが通期化することに加え、タスキ側の案件増加やSaaS収益の伸長が織り込まれている。

・2025年9月期第1四半期

2025年9月期第1四半期は売上高169億59百万円、営業利益21億36百万円となり、通期計画に対する進捗率は売上高22.3%、営業利益24.7%となり順調な進捗となった。SaaS事業の導入社数は前年同期比3倍の126社となった。

7. 同業他社に比べてユニークなポイント – 競争市場内での独自性

同業他社と比べてユニークなポイントを改めて整理する。

大きく、以下のポイントに集約されると考える。

・リアルとテクノロジーの融合モデル

不動産開発事業とITサービス事業を高い次元で融合している企業は珍しい。一般に不動産会社はテクノロジーには投資するものの内製化まではしないケースが多く、逆にIT企業は不動産そのものを扱わない。同社は自ら「不動産業界に変革を起こす仕組みをつくる」ことを掲げ、IoTスマートマンションの開発販売というリアルビジネスと、不動産DXツールの開発提供というITビジネスを両立させている。例えば、自社開発のIoTレジデンスで蓄積した知見をSaaSに反映し、それを再び自社開発や顧客サービスに活用する、といった相乗効果の循環が生まれている。

・幅広い投資商品ラインナップ

同社は小規模~中規模の投資用不動産を幅広く扱うことができる。同業他社は得意とするレンジが限定されがちであるが、同社は8~14戸規模の小型物件から12~50戸規模の大型物件までカバーしている。さらに物流施設やオフィスビルといった物件も開発するほか、中古物件の買取再販や不動産クラウドファンディングの組成も手掛けるなど、多彩な商品構成となっている。他社にはないこの商品企画力の柔軟性が、ユニークな強みとなっている。

・データ&ネットワークドリブンな仕入れ手法

同社の用地取得戦略には、独自のデータ活用とネットワークがある。特に空き家情報データベースを活用して都心の遊休地を掘り起こす手法は、珍しいだろう。世田谷区や大田区など空き家の多いエリアで、土地所有者に有効活用を提案し、IoTレジデンスの開発用地に転換してきた実績がある。このようにテクノロジーとコンサルティングを駆使した仕入れは、従来の人脈頼みやブローカー頼みの仕入れとは一線を画す。また、自社で不動産投資プラットフォームや融資事業を持つことで、そこから得られる顧客ネットワーク情報を仕入れ・販売双方に活かせることも強み。例えばクラウドファンディング参加者の中から土地売却希望者や購入検討者を発掘するなど、グループ内エコシステムで需要と供給をマッチングできる仕組みは、他社にはないユニークポイント。

・高収益・高効率な経営体制

少数精鋭で利益重視の文化を持ち、かつ実際に高い収益性を実現している点も特徴。柏村社長は就任時に「利益重視・少数精鋭を徹底した経営」を掲げており、同社は無理な拡大よりも着実な利益成長を重視する姿勢がある。他のベンチャー企業が成長優先で赤字を許容する中、タスキHDは、その前身であるタスキの上場後黒字経営を継続しており、前期においては統合によるのれん償却の特殊要因がありつつも高いROEを維持している。このバランス経営は市場でも評価されている。

以上のようなポイントにより、同社は独自の立ち位置を確立している。「不動産開発×ITサービスのハイブリッド企業」「IoTレジデンスという新領域のパイオニア」「データ活用型デベロッパー」といった特徴づけができ、これは同業他社には容易に真似できないもの。ただし、その独自性を継続するためには絶えず先端を走り続ける必要があり、例えばIoT技術の更新や新サービス開発など革新を怠らないことが求められる。現状では、社内にIT開発組織を抱え市場の声をサービスに反映できる体制があり、またトップ自らDX推進を旗印に掲げていることから、そうしたイノベーションを続ける下地は整っている。市場において独自ポジションを一層強固にしていくことが期待される。

8. 収益性が高い理由 – どのように高収益を維持しているか

同社は、中小型の不動産デベロッパーとしては異例とも言える高い収益性を誇っている。その背景には、事業モデル上の優位性と経営上の工夫が複合的に作用している。

・都心富裕層マーケットをターゲット

同社が手掛ける投資用IoTレジデンスは、主に東京都心の富裕層個人を顧客としている。都心の不動産は賃料収益性や資産価値が高く、富裕層は相続対策等で需要が旺盛なため、一棟当たりの販売価格・利益額が大きくなる。実際、同社が開発する1棟物件は数億円単位で売買され、販売1件ごとの粗利も高水準。さらに一棟丸ごとの売却は区分売りより販売経費がかからず、営業利益率の点で有利となる。例えば販売代理手数料や広告宣伝費が、一顧客への一括販売で済む分削減できる。こうした高単価×低コストのビジネス構造が、高い収益性に直結している。

・コスト削減への徹底した取り組み

前述したドミナント戦略により建築コストを下げていることは、利益率向上に寄与している。同一エリアで複数棟を同時施工することで、資材や人件費のボリュームディスカウントを引き出し、競合より低コストで建築できる。その結果、「浮いたコストを価格転嫁できるため、業界内でも屈指の高い仕入れ力を持つ」とされる。ここで言う「価格転嫁」とは、競争入札になる土地でも高値を提示して取得できるという意味だが、裏を返せば建築コストが抑えられる分適正な利益を確保しても採算が合うということ。建築費高騰という逆風下でも、同社は低利益率案件を前倒し売却して影響をコントロールし、全体として粗利益率の維持・向上を実現している。

・在庫回転の速さと計画的収益計上

同社は開発から販売までのサイクルが比較的短く、高回転で事業を回している。都心の小中規模マンションは大型開発に比べ工期が短く、かつ、建築プランをパッケージ化することで建築工事の効率化を実現し、着工から竣工・引渡しまで1年程度の案件もある。大手デベロッパーの大型案件が2-3年かかるのに対して半分以下。また販売も需要が強いため、完成とほぼ同時に売却が完了することが多い。これにより投下資本に対する収益回収が早く、ROA向上に寄与している。さらに、同社は四半期業績のボラティリティを平準化するため、あえて利益率の低い物件を業績好調な期に処分するなど、収益計上のタイミングを調整する器用さも持ち合わせる。これによって、利益を安定的に計上しつつ無駄な在庫を残さない経営ができており、在庫評価損などのリスクも低減している。

・テクノロジーによる効率化と外部収益

社内のDX推進により、少人数でも多くの案件をハンドリングできる体制を築いている。たとえばTASUKI TECH LANDで土地情報管理・分析を効率化し、営業担当者一人当たりの案件開拓数を増やしている。またIoT設備標準化や施工のパッケージ化によって設計・施工管理の負担も軽減している。プロセス効率の向上は人件費比率の低減につながり、高い営業利益率を下支えしている。さらに、SaaSやクラウドファンディングなどのIT、金融サービス事業は、ストック型・フィービジネスとして収益の安定化とマージン上乗せに寄与している。現状では開発事業が収益の大部分だが、将来的にSaaSのARRが増加すれば、全社の利益率向上に大きく寄与する。特にSaaS事業は追加コストをあまり伴わず契約社数増がそのまま利益貢献するため、利益率の底上げ要因となる。

9. 成長性が高い理由 – 今後の成長を支える要因

同社の成長性が高いと評価されるのは、複数の強力な要因が同社の今後の発展を後押ししているため。主要な成長ドライバーを以下に整理する。

・マーケットの追い風

同社の主戦場である東京23区の不動産市場には、今後しばらく強い需要基調が続く見通し。東京圏では富裕層世帯数が増加し、その純金融資産総額も拡大している。低金利環境も相まって、富裕層の不動産投資マインドは依然旺盛。さらにインフレヘッジや資産多様化の観点から、不動産は魅力的な投資先となっている。こうしたマクロ環境は、タスキHDが提供する投資用マンションの需要を底支えするもの。また、国を挙げてDXが推進される中、不動産業界もデジタル化の波が押し寄せている。紙とハンコ文化が根強かった不動産取引も、オンライン契約解禁や電子広告規制緩和など制度面の変化が進み、ITサービスの余地が広がっている。これは同社のSaaS事業には追い風で、顧客企業のDXニーズ増加によりサービス導入が加速する可能性がある。

・統合シナジーによる規模拡大

新日本建物との経営統合を経て、売上・資産規模が一挙に拡大した。規模拡大のメリットとしては、大型案件への挑戦が可能になったこと、資金調達力が増したこと、組織人員が増え案件消化能力が上がったことなどが挙げられる。例えば以前は手掛けられなかった10億円超のプロジェクトにも積極参入できるようになり、案件平均単価の上昇=売上成長に繋がる。統合効果はすでに現れており、2025年9月期には売上+60%、利益2倍強という高成長予想を実現しようとしている。これは両社別々では達成困難だった水準であり、統合によるスケールメリットが成長を押し上げている証左。さらに両社のノウハウ融合により、新サービス創出や業務効率改善が進み、これも成長の質を高めている。統合後まだ1年足らずであり、今後もシナジーは段階的に顕在化し続ける余地がある。

・多角的な収益源の育成

開発事業に加え、金融、SaaSといった複数の成長エンジンを持っている。各エンジンが相乗効果を発揮しながら成長する構造にあるため、一つの市場に依存せず連続的な成長が期待できる。例えば、Life Platform事業で開発件数を増やし売上拡大しつつ、得た収益を原資としてFinance Consulting事業やSaaS事業へ再投資することで、各事業の成長が期待できる。また、SaaS事業においてプロダクト拡充が進むことで、それらサービスを利用するLife platform事業での業務効率化・コスト削減につながり、グループ内の好循環が構築される。加えてSaaSプロダクトの導入社数増加により、開発件数や金利環境によらず安定成長するサブスクリプション収入が得られるため、企業としての成長持続力が一段と高まる。中期計画でSaaS契約社数を大幅増と見込んでいるのも、裏を返せばそれだけ市場の潜在需要が存在するため。今後SaaSのラインナップ拡充が進めば、関連市場で圧倒的地位を築き、高成長を長期間維持できるだろう。さらに、M&Aによる新事業の取り込みも視野に入れており、オーラ統合のようにシナジーのあるビジネスを積極的に傘下に収めていく方針。これにより成長ドライバーを継ぎ足していけるため、息の長い成長が見込まれると考える。

・経営陣の成長志向と人材確保

柏村社長をはじめ経営陣の成長志向が非常に強い点も重要。前述の中期計画で大胆な目標を掲げたことからも明らかなように、現状に満足せず企業規模をさらに大きくしようという意欲が感じられる。トップ自ら「更なる成長と持続的発展を目指し精進する」と語っており、組織全体でも攻めの戦略にブレはない。その実現に不可欠な人材への投資も積極的で、統合により優秀な人材が集まっただけでなく、採用面でも知名度向上で応募者増が期待できる。実際、統合効果で機関投資家との対話が増えたように、知名度アップは人材採用にもプラス。成長を牽引できるプロフェッショナル人材の確保・育成が進めば、事業拡大を支える組織キャパシティが整い、高い成長目標達成の現実味が増す。人的資本への投資→イノベーション・事業拡大→利益成長という好循環を経営陣は重視しており、これが実を結べば成長性は一段と高まるだろう。