156A マテリアルグループ PR発想によるマーケティング支援 で成長 アナリストレポート by Ono

12月22日の東京勉強会に登壇していただきます

以下のリンクから申し込みください。

レポート本文に入る前に、まずマテリアルグループ株式会社はどんな会社なの?というところから説明してみたい。

マテリアルグループは、企業の「認知拡大」や「ブランド価値向上」を目的に、PRとデジタルを融合した統合型マーケティング支援を提供する企業。

ビジネスモデルは、デジタル化が進むマーケティング市場において、成長性と収益性の両立が期待できる点で投資家にとって注目ポイント。

同社を理解するうえで3つのポイントを最初に理解する。

”どんな会社なの?”

①中核は「PR発想によるマーケティング支援」

-

従来のPR企業とは異なる点

マテリアルグループは、広報業務にとどまらず、マーケティング課題の解決を目的とした「戦略設計から実行まで」を手掛けている。企業のメッセージを効果的にターゲット層に届ける「ストーリーテリング」の手法を強みとしている。 -

事業内容

主力の「PRコンサルティング事業」に加え、「デジタルマーケティング事業」や「PRプラットフォーム事業」を展開している。これにより、大企業から中小企業まで、幅広い顧客層のマーケティング支援を可能にしている。

②デジタル時代に対応した進化

-

デジタルマーケティング事業

「デジタル広告運用」や「Web接客ツール」を活用し、オンラインでの購買行動促進やブランド認知の拡大を支援している。従来のPR手法と組み合わせた、オンラインとオフラインを統合したマーケティング支援を提供している。

③投資家視点での特徴

-

高収益ビジネスモデル

主力のPRコンサルティング事業は、高い粗利率を維持している。また、成長著しいデジタルマーケティング事業の拡大が利益の押し上げに寄与している。 -

成長性

過去5年間で6件のM&Aを実施し、新たな事業領域や市場への進出を進めている。特に、デジタル領域へのシフトやグローバル対応力の強化が今後の成長を支える要因となっている。 -

競争優位性

専門性の高い人材によるサービス提供と、フルファネル対応(認知形成から購買促進まで一貫した支援)が競争優位性を形成している。

以下、レポート本文へ移る。

1. 企業概要

1.1 マテリアルグループの基礎情報

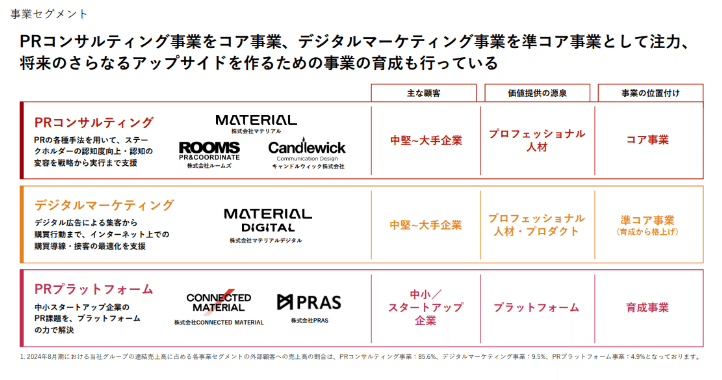

マテリアルグループ株式会社(以下、同社)は、東京都港区に本社を構える企業である。2014年8月に設立され、従業員数は267名(2024年1月時点)である。同社はPRおよびデジタルを中心としたマーケティングコミュニケーション支援を行っており、戦略構築から実行までの一貫したサービスを提供する。グループは持株会社であるマテリアルグループと、子会社6社で構成されている。主要事業は「PRコンサルティング事業」「デジタルマーケティング事業」「PRプラットフォーム事業」の3つである。

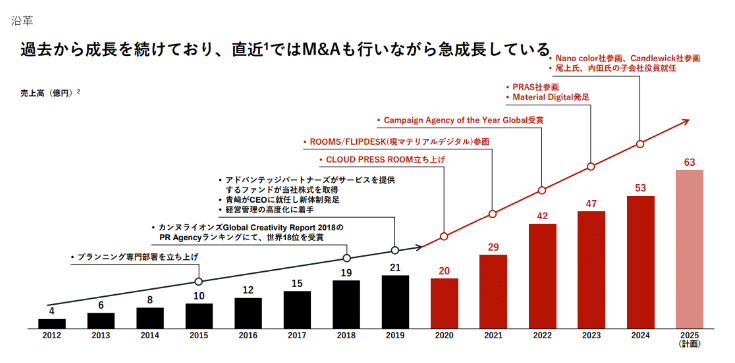

1.2 成長の軌跡:沿革紹介

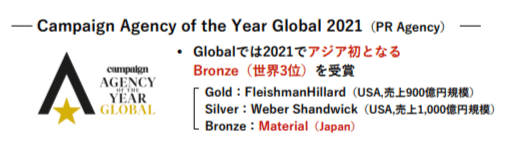

同社は2005年に有限会社マテリアルとして設立され、当初はテレビPRを中心に活動していた。その後、事業拡大に伴い2014年に持株会社体制へ移行し、マテリアルグループを設立した。2019年にはアドバンテッジパートナーズの支援を受け、新経営体制のもと急成長を遂げた。M&Aを活用して事業領域を広げ、デジタルマーケティング分野やプラットフォーム事業にも進出した。2021年にはグローバルでの評価も高まり、「Campaign Agency of the Year Global」で世界3位を受賞するなど、その実績を強化している。

2. 事業内容

2.1 PRコンサルティング事業の中核

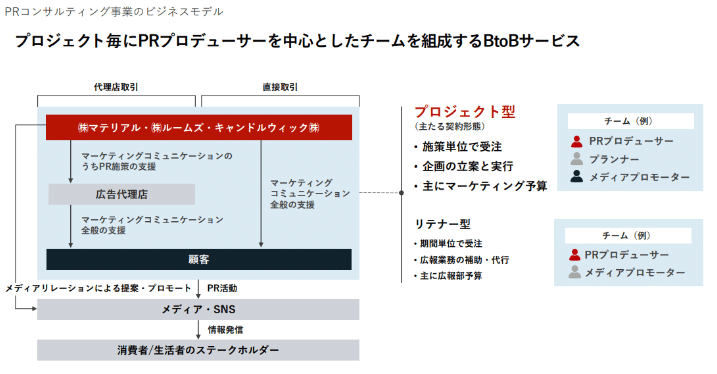

PRコンサルティング事業は、同社のの中核を担う事業であり、グループ全体の売上の85.6%(2024年8月期実績)を占める。主に子会社のマテリアル、ルームズ、キャンドルウィックが事業を担当し、大手および中堅企業を中心にPR戦略設計から実行までを支援する。従来の広報支援にとどまらず、マーケティング課題の解決を目的としたプロジェクト型支援が特徴である。また、「PR発想」と「ストーリーテリング」を核とし、顧客のステークホルダーに最適なメッセージを届けることに強みを持つ。

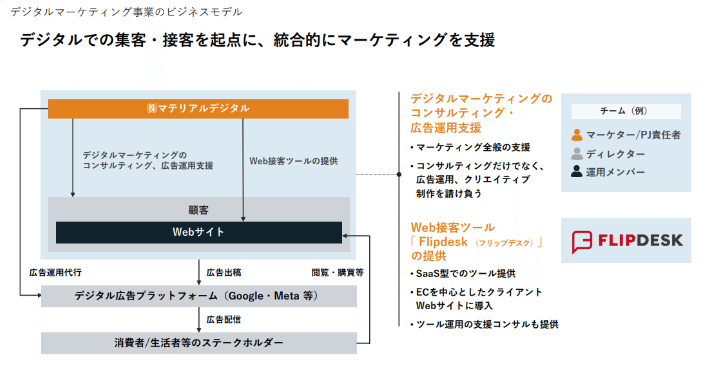

2.2 デジタルマーケティング事業の躍進

デジタルマーケティング事業は、子会社のマテリアルデジタルが担当する。主なサービスは、デジタル広告の戦略設計および運用支援、広告クリエイティブ制作、Web接客ツール「Flipdesk」の提供である。特に、PRコンサルティング事業と連携し、デジタル領域へのクロスセルを強化することで成長を図っている。2023年にはEBITDAが黒字化し、デジタル広告運用の拡大や大口顧客の獲得により売上高も順調に推移している。

2.3 PRプラットフォーム事業の育成

PRプラットフォーム事業は、子会社のCONNECTED MATERIALとPRASが担当し、中小企業やスタートアップを対象としたサービスを展開する。CONNECTED MATERIALが運営する「CLOUD PRESS ROOM」は、企業とメディアのマッチングを支援するオンラインプラットフォームであり、PRASはフリーランサーによるPR支援サービスを提供している。両サービスとも月額課金モデルを採用し、企業のPR課題解決を支援している。

3. 事業別及び提供サービスの特徴・強み

3.1 PR発想と高度な戦略設計力

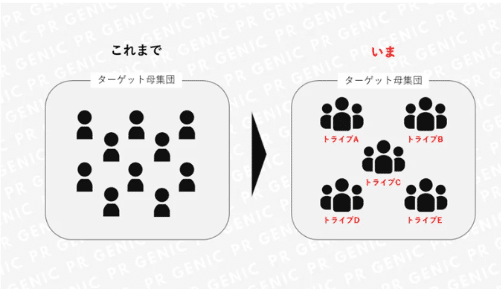

同社の最大の強みは、PR発想を核にしたマーケティング戦略設計力である。同社は、マーケティング課題の解決を目的に、トライブ(共通の興味や関心を持つグループ)ごとに最適なメッセージと手段を選定する「ストーリーテリング」の手法を駆使している。この戦略により、企業ブランドや商品の認知度向上を図り、多くの反響を得ることに成功している。さらに、プランニング専門部署を設け、プロジェクトごとに最適なチームを編成することで、質の高い戦略を提供している。

*「トライブ」はもともと”部族”や”種族”を意味する言葉

https://pr-genic.com/3324#i-2

インターネットやソーシャルメディアが普及したことにより、これまでのように”ひとつの大きなテーマ”に対して全員が集まるのではなく、”特定の興味関心や趣味嗜好”に対して共通の価値観を持った人同士が集まり、一定の属性を有する横社会を形成するようになりました。この共通の価値観を持って繋がる小集団を、マテリアルでは「トライブ」と呼んでいます。

https://materialpr.jp/materialmagazine/view/14/1

3.2 人材採用と専門組織の強化

同社は、人材採用力にも強みを持つ。年間6,300人もの応募を集め、厳選した優秀な人材を採用することで、組織の専門性を高めている。特に若手社員が早期に活躍できる組織体制を構築し、PRプロデューサーやプランナー、メディアプロモーターといった専門職がプロジェクトごとに役割を分担しながら高度な支援を実現している。また、OPEX(オペレーショナルエクセレンス)チームが業務改善に継続的に取り組んでおり、組織規模拡大と生産性向上を両立させている。

3.3 M&Aを活用した業務領域の拡大

同社はM&Aを戦略的に活用し、業務範囲およびサービス内容の拡大を進めてきた。過去4期で6件のM&Aを実施し、デジタルマーケティングやPRプラットフォーム領域を強化している。具体的には、Flipdesk(Web接客ツール)の導入や、ルームズ、キャンドルウィックといったPR関連企業の買収を通じて事業基盤を拡大した。また、経営企画部門がM&Aの実行からPMI(統合プロセス)までを担い、コストシナジーとガバナンスの強化にも成功している。

4. 業績推移

4.1 売上と利益の成長推移

2024年8月期の通期連結業績は、売上高5,281百万円(前年比+13.4%)、営業利益810百万円(同+13.6%)、EBITDA906百万円(同+14.1%)と堅調に成長した。特に粗利は3,692百万円(同+15.3%)と高い伸び率を示した。主力のPRコンサルティング事業が牽引し、デジタルマーケティング事業の利益率改善も大きく寄与している。

5. KPI推移

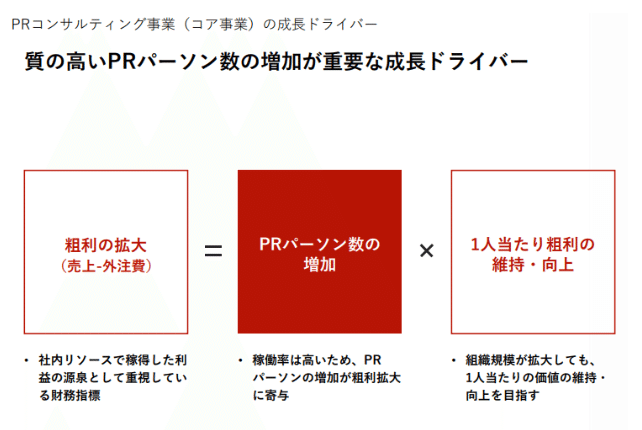

5.1 PRパーソン数と生産性の向上

2024年8月期のPRパーソン数は152人(前年比+12人)となり、組織規模の拡大が続いている。また、PRパーソン1人あたりの粗利は1,327千円/月(同+38千円)に向上し、生産性向上が継続している。

5.2 デジタル分野の成長指標

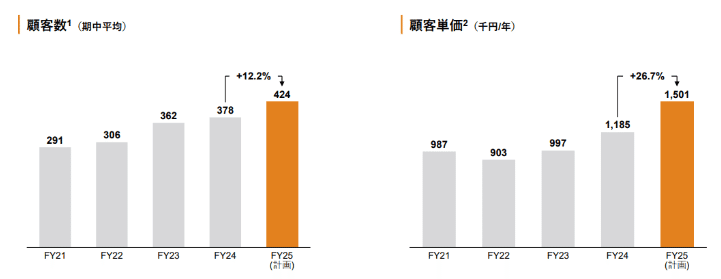

デジタルマーケティング事業は、売上高514百万円(前年比+25.7%)、粗利448百万円(同+24.7%)を達成し、EBITDAも184百万円(同+122.1%)と大幅に成長した。顧客数は378件(同+16社)、顧客単価は1,185千円/年(同+188千円)に拡大し、堅調な成長が続いている。

6. 成長戦略

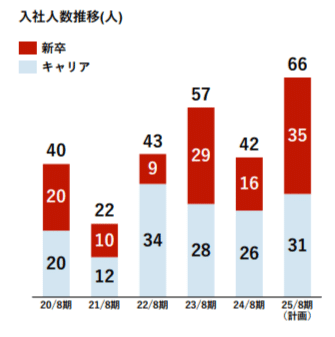

6.1 採用の加速によるサービス供給体制の強化

同社は、増加する案件需要に応えるため、採用力を一層強化している。2024年8月期においてPRパーソン数(期中平均人員数)は152名に増加し、2025年8月期には177名まで拡大する計画。新卒採用では、35名の内定承諾をすでに獲得し、優秀な人材の早期育成と活躍を支援する体制を整備している。また、業界の変化を理解する経験豊富なキャリア層の獲得にも注力し、供給体制のボトルネックを解消していく方針である。

6.2 デジタルマーケティング事業の強化

デジタルマーケティング事業を「第2の柱」として注力している。2024年度には、売上高514百万円(前年比+25.7%)を達成し、今後も成長を見込んでいる。

*詳細は後述

6.3 規律あるM&Aによる事業領域の拡大

同社は、過去5年間で6件のM&Aを実施し、業務範囲およびサービス内容を拡大してきた。今後も規律を持ったM&Aを通じて成長戦略を加速する方針である。

-

M&A後は、経営企画グループが中心となってPMI(統合プロセス)を実施し、コストシナジーの創出およびガバナンスの強化を図る。

-

2023年にはキャンドルウィック株式会社を子会社化し、グローバル顧客へのサービス拡張を実現した。

6.4 まとめ

同社は「人材採用力の強化」「デジタルマーケティング事業の拡大」「M&Aによる事業領域の拡張」を成長戦略の柱とし、持続的な成長を目指している。これにより、PR事業を軸としながらも、デジタル領域や新たなプラットフォーム事業を育成し、総合的なマーケティング支援企業としての地位を確立する計画である。

デジタルマーケティング事業の成長計画

同社は、デジタルマーケティング事業を「第2の柱」と位置付け、引き続き高い成長率を目指している。2025年8月期には、売上および利益のさらなる拡大を計画しており、具体的な成長計画は以下のとおりである。

1. 売上・利益目標

-

2025年8月期 売上高:677百万円(前年比 +31.7%)

-

2025年8月期 粗利:636百万円(前年比 +42.0%)

-

2025年8月期 EBITDA:248百万円(前年比 +34.7%)

デジタル広告運用およびデジタルコンサルティング領域の拡大が成長を支える要因となる。

2. 成長戦略のポイント

2.1 顧客単価向上と新規顧客の獲得

-

中小規模顧客層をターゲットに加え、大口顧客依存のリスクを軽減する。

-

PR事業と連携し、既存顧客基盤に対してデジタルサービスをクロスセルすることで顧客単価を引き上げる。

-

2024年実績では顧客単価が1,185千円/年(前年比 +18.9%)に成長。2025年はさらなる引き上げを目指す。

2.2 サービス体制の強化

-

役員クラスの採用:デジタルマーケティング分野での経験豊富な専門人材(内田修介氏、山村嘉克氏)を取締役に招聘し、フルファネルマーケティング支援を強化する。

-

フルファネル支援:PR発想による「良質な認知形成」から、デジタル広告運用による「顕在層集客」、Web接客(CX)の最適化まで、一気通貫で支援する。

・内田修介氏

デジタル分野での豊富な経験を活かし、マテリアルグループの成長戦略の中核を担う役割を果たしている。

キャリア概要

-

株式会社博報堂でダイレクトマーケティングやデジタル広告分野に従事。

-

D2C(Direct-to-Consumer)分野のプロフェッショナルとして、フルファネルマーケティングの企画支援を担当。

-

CRM(Customer Relationship Management)やデータドリブンマーケティングの最前線で10年以上活躍。

専門分野

-

デジタル広告運用、ダイレクトマーケティング、フルファネル戦略、データドリブンマーケティング。

・山村嘉克

デジタルマーケティング領域での深い経験とマネジメントスキルを活かし、マテリアルグループの戦略的成長を支える重要な役割を担っている。

キャリア概要

-

大手広告代理店・ビーコンコミュニケーションズにてアカウントエグゼクティブとして活躍。

-

株式会社IDEE R-PROJECTを設立し、取締役として事業を牽引。

-

Webプロダクション「株式会社FILEFIX」を設立後、イージスメディアグループ(現・電通イージスネットワーク)と資本提携し、「isobar Japan」の創業メンバーとして取締役副社長に就任。

専門分野

-

デジタル広告運用、戦略企画、デジタルマーケティング全般における実績豊富。

2.3 デジタル広告運用の拡大

-

デジタル広告の戦略設計および運用領域を強化し、広告運用支援を中心に収益拡大を図る。

-

具体的には「Flipdesk」の提供強化や、コンサルティング型のデジタル案件の獲得を進める。

3. KPI(2025年度の目標)

-

顧客数:424件(前年比 +12.2%)

-

顧客単価:1,501千円/年(前年比 +26.7%)

顧客基盤の拡大と顧客単価向上により、収益性を高める計画である。

まとめ

デジタルマーケティング事業は、PRコンサルティング事業と連携しながら、

-

顧客単価の向上

-

中小規模顧客層へのアプローチ

-

役員人材の招聘による体制強化

-

広告運用およびコンサルティング領域の拡大

これらを通じて、売上・利益ともに高成長を実現する方針である。

2024年8月期 計画未達の要因と対策

2024年8月期の通期業績が一部計画未達となった要因を以下のように認識し、それに対する具体的な対策を打ち出している。

*PRコンサルティング事業に含まれるデジタル関連案件以外(=

1. 計画未達の要因

-

デジタルマーケティング事業における大口顧客の離脱

-

デジタル広告運用やコンサルティング業務で、大口顧客の一部が離脱した影響を受けた。

-

これにより売上および粗利の成長が想定より鈍化した。

-

-

新規案件の受注スケジュールの遅れ

-

デジタルマーケティングおよびPRコンサルティング事業において、新規案件の獲得が計画より遅延した。

-

これに伴い、粗利および営業利益の未達につながった。

-

2. 対策と今後の取り組み

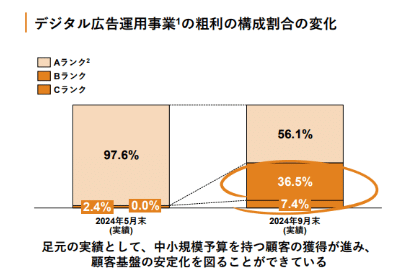

2.1 顧客基盤の多様化

-

中小規模顧客へのアプローチ強化:

-

大口顧客依存リスクを軽減するため、中小規模の予算を持つ顧客層にも積極的にアプローチを行う。

-

すでに中小企業向けの案件獲得が進んでおり、顧客数は2024年に前年比+4.6%増加した。

-

-

PRコンサルティング事業との連携強化:

-

PRコンサルティング事業の顧客基盤を活用し、デジタルマーケティングサービスのクロスセルを加速する。

-

2.2 案件獲得のリードタイム短縮

-

営業体制の強化により、新規案件の獲得スピードを向上させる。

-

フルファネルでのマーケティング支援を打ち出し、顧客ニーズに合わせた提案を強化する。

2.3 経営体制と人材の強化

-

専門人材の採用と役員招聘:

-

デジタル領域の強化に向け、内田修介氏や山村嘉克氏を取締役として招聘し、デジタル広告運用・戦略設計を強化する。

-

-

リソース管理の最適化:

-

案件ごとの工数管理やSFA(営業支援)ツールを活用し、業務効率を高めることで利益率改善を図る。

-

2.4 顧客単価向上と収益性強化

-

デジタル広告運用における顧客単価の向上を目指し、高付加価値なコンサルティングサービスを提供する。

-

具体的には、顧客単価は2024年に1,185千円/年(前年比+18.9%)と成長しており、2025年にはさらに向上を計画している。

まとめ

2024年8月期の計画未達の要因として「大口顧客の離脱」「新規案件遅延」「人員拡大によるコスト増加」を挙げている。これに対し、顧客基盤の多様化、案件獲得体制の強化、経営および人材体制の強化、顧客単価の向上を通じて、事業の安定化と成長加速を目指している。

M&Aの実績と買収企業の特徴、今後のM&A計画について

M&Aを成長戦略の一環として位置付けており、過去5年間で6件のM&Aを実施してきた。これにより事業領域を拡大し、経営基盤の強化を図っている。

1. M&Aの実績と買収企業の特徴

過去のM&A実績

-

件数:過去5年間で6件のM&Aを実施

-

主な対象企業:

-

キャンドルウィック株式会社(2023年11月)

-

特徴:PRコンサルティング事業を展開。主にグローバル顧客に対するインバウンドPR支援を得意とし、バイリンガルPRパーソンを擁する。

-

目的:グローバル案件への対応力向上、外国企業向けサービスの強化。

-

財務インパクト:

-

買収価額:211百万円

-

年間売上高:269百万円(2023年6月期)

-

のれん発生額:137百万円

-

-

-

Flipdesk(Web接客ツールの運営)

-

特徴:デジタル領域におけるマーケティング支援ツール。

-

目的:デジタルマーケティング事業の強化および事業間シナジー創出。

-

-

PRAS株式会社

-

特徴:中小企業向けにPR支援サービスを展開するプラットフォーム事業者。

-

目的:プラットフォーム事業の拡大と中小企業市場の取り込み。

-

-

2. 今後のM&A計画と基準

マテリアルグループは、規律を持ったM&Aを推進することで事業領域の拡大と成長加速を目指している。

PMI(統合プロセス)への取り組み

-

経営企画グループがM&A実行からPMIまでを統括し、シナジー最大化とコスト効率化を図る。

-

グループ内での相互送客や業務統合を推進し、迅速な事業成長を目指す。

3. まとめ

マテリアルグループは、過去のM&Aを通じて事業基盤を強化し、特にグローバル案件やデジタルマーケティング分野における成長を加速させてきた。

<バリュエーション>

時価総額 58億円

株価 592円 (2024年12月20日終値)

会社予想EPS 66.0円(2025年8月期会社予想)

会社予想PER 9.0倍

配当利回り 4.4%