145A L is B 時価総額100億円への確かな布石:ストック収益の拡大と非連続な成長の両輪

2026年2月21日東京勉強会

横井社長に登壇していただきました。

1.エグゼクティブサマリー

企業概要:建設現場DXを牽引し、デファクトスタンダードを確立

株式会社L is B(エルイズビー)は、現場業務の課題をDX(デジタルトランスフォーメーション)によって解決するSaaS企業である。主力製品である現場向けビジネスチャット「direct」は、ITリテラシーを問わない直感的な操作性と、協力会社間の情報統制を可能にする独自のセキュリティ機能が高く評価されている。現在、導入企業数は10,000社を突破しており、建設現場の業務基盤(フロントアプリ)としてデファクトスタンダード(事実上の業界標準)の地位を確立しつつある。

独自の強み:「SaaSの終焉」懸念を払拭するデータ優位性

近年、生成AIの進化により市場では「SaaSの終焉(SaaS is dead)」が懸念されることがあるが、同社のビジネスモデルはこれに該当しない。外部データに依存する作業代行型のアプリとは異なり、「direct」には顧客固有のリアルなやり取りや業務データが日々蓄積される。この汎用AIにはアクセスできない「クローズドな現場データ」を基盤にAIを学習・活用させることで、AIに代替されるどころか提供価値をさらに増幅できる強固な参入障壁(モート)を有しているのである。

業績のモメンタムとカタリスト(成長を牽引する材料)

2025年12月期の営業利益は前期比+257.9%増の169百万円を達成。今後の持続的な企業価値向上に向けた主なカタリストとして、以下の2点が挙げられる。

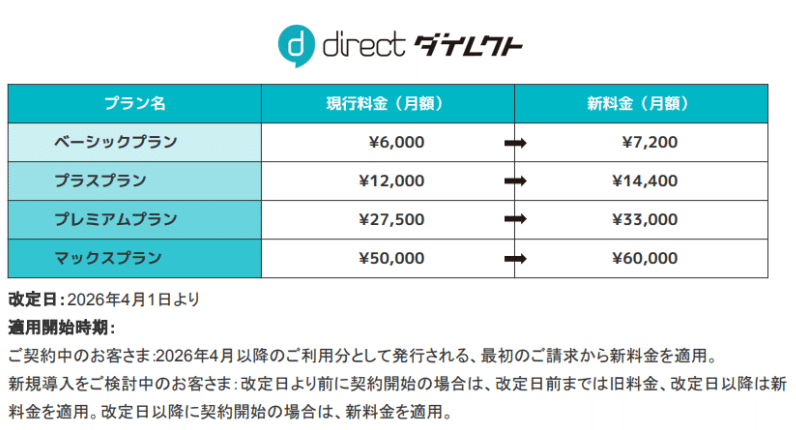

① 高い定着率を背景とした価格改定(20%値上げ)による収益性の向上

2026年4月1日より、「direct」の利用料金を20%改定(増額)する。一般的にSaaSにおける値上げは解約リスクを伴うが、同社のサービスは現場の日常業務に深く浸透しており、データ蓄積等によるスイッチングコストが高いという特徴がある。会社側も現時点で大規模な解約等の懸念は発生していないとしており、この価格改定は2026年12月期の第2四半期以降のストック収益および利益率の向上に大きく寄与する見込みである。

② M&Aを通じた提供価値の拡張と「非連続な成長」の実現

同社は既存事業のオーガニックな成長に加え、M&Aを重要な成長戦略として位置づけている。2024年の株式会社システム・エムズの子会社化に続き、2025年10月にはBIMソリューションに強みを持つIU BIM STUDIO株式会社を完全子会社化した。これにより、従来の「現場のコミュニケーションDX」から建設プロセスの上流である「設計・計画」領域へと提供価値を大きく拡張しており、中長期的な非連続な成長に向けた事業基盤の強化を図っている。

2.事業内容:現場の課題を解決するDXプラットフォーム

L is Bは、建設業をはじめとする「現場(デスクを持たずに立って働くノンデスクワーカー)」の課題解決に特化したDXプラットフォームを提供している 。その中核となるのが、現場向けビジネスチャット「direct」である 。

現場業務のポータルとなるビジネスチャット「direct」

建設現場で働くノンデスクワーカーは、PCよりもスマートフォンを中心に業務を行う傾向がある 。そのため、「direct」はITリテラシーを問わず直感的に操作できるようスマートフォンに最適化されており、現場における情報共有の入り口(フロントアプリ)としての役割を担っているのである 。

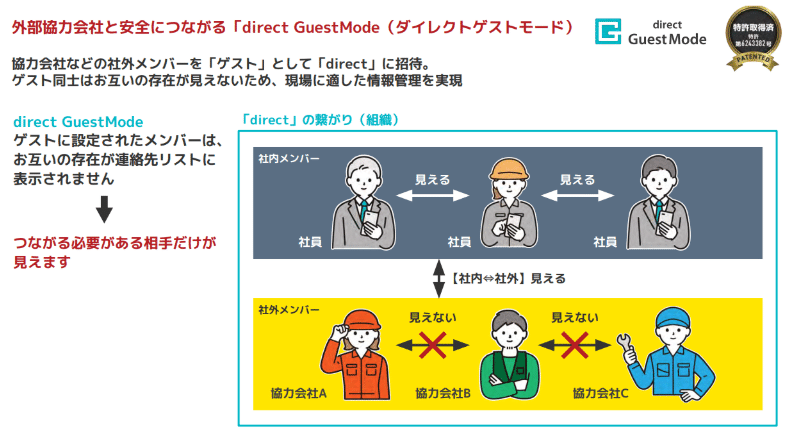

同社の普及を後押ししているのが、特許技術である「ゲストモード(特許第6243382号)」だ 。建設業界は、ゼネコン(元請け)の下に多数の専門工事会社(下請け)が連なる重層下請構造である 。一般的なチャットツールではグループ内の全アカウントが見えてしまうため、元請けにとっては関係のない下請け同士が直接繋がる懸念があった 。ゲストモードを活用することで、ゲスト同士はお互いの連絡先が見えず、必要な相手とだけ安全にコミュニケーションが取れる環境を実現しているのである 。

この機能が評価され、大手ゼネコンでの導入が進んでいる 。元請けから招待された協力会社が使い勝手の良さを実感し、自社の他現場でも「direct」を導入するという口コミ効果(ネットワーク効果)が働き、導入企業数は10,000社を突破するに至った 。

チャットボット・連携アプリによる業務の効率化とハブ化

同社の特徴は、「direct」を単なる連絡ツールにとどめず、業務を自動化・効率化する「プラットフォーム」として展開している点にある 。

-

現場向け自社開発アプリとチャットボット 60%削減

現場の写真を整理・共有できる「タグショット/タグアルバム」は、写真撮影から報告書作成までの業務時間を約60%削減するなどの導入効果を生み出している 。また、定型業務(日報作成や出退勤打刻など)をチャット上の対話で完結できるチャットボットを「direct bot RENTAL」として提供し、顧客の利便性を高めている 。 -

他社サービスとの「ハブ化」 現場のあらゆる情報を集約

他社の現場管理アプリ(「Arch安全セーフティ」や「GENBA 点検」など)や、IoTデバイス(AIカメラや各種センサー、紛失防止タグ「MAMORIO」等)からの通知を「direct」で受け取れるようAPI連携を進めている 。使い慣れたチャットツールに現場のあらゆる情報が集約されることで、現場DXの中心的な役割(ハブ)を担っているのである 。

「SaaSの終焉(SaaS is dead)」論を払拭する、独自のデータ蓄積とAI活用

近年、生成AIの進化に伴い、一部のアプリケーションがAIに代替されるとして「SaaSの終焉(SaaS is dead)」といった言説が市場で囁かれることがあるが、同社のシステムはこれに該当しないと考える。

同社は自らの事業領域を、AIの影響を受けて代替されるのではなく、むしろ「AIによって価値を増幅できる領域」であると明確に位置づけている 。主力製品「direct」は現場で日々使われるコミュニケーションツールであり、そこには顧客固有のリアルなやり取りや業務データが日々蓄積されていく 。一般的な汎用AIではアプローチできないこの「クローズドな現場データ」こそが、AIが学習し最適化していくための強力な基盤となるのである 。

実際に同社は、蓄積された固有のデータ基盤を活かし、現場写真からAIが危険箇所を自動で指摘する「directアシスタント」などの高付加価値なAI機能の提供を開始している 。汎用AIの台頭は同社にとって置き換えの脅威ではなく、むしろ現場への提供価値をさらに高め、中長期的な成長を後押しするエンジンとして機能しており、同社のビジネスモデルにおける極めて強固な参入障壁となっているのである 。

3.成長戦略:持続的拡大と「非連続な成長」の両輪

L is Bは、既存サービスの深耕による持続的なオーガニック成長と、M&Aやアライアンスを通じた「非連続な成長」を組み合わせることで、企業価値の最大化を図っている 。中期的な成長を牽引する主なドライバーは以下の4点である。

① 価格改定(値上げ)によるストック収益の底上げ

同社は、2026年4月1日より主力サービス「direct」の利用料金を一律20%改定(増額)する 。第2四半期よりこの改定が財務指標に反映されることで、売上高および利益率の向上が直接的に見込まれる 。 一般にSaaSビジネスにおける価格改定は解約(チャーン)リスクを伴うが、同社サービスは現場の日常業務に深く定着しており、蓄積された業務データの存在からスイッチングコストは極めて高い 。経営陣は現時点で大規模な解約懸念が発生していないことを明言しており、顧客基盤の強固さを背景とした収益拡大の蓋然性は高いと言えよう。

② M&A・出資による事業領域の拡張と「非連続な成長」

同社はM&Aを「非連続な成長」を実現するための重要施策と位置づけている 。

-

IU BIM STUDIO株式会社の完全子会社化(2025年10月取得) スーパーゼネコン等に豊富な実績を持つBIM専門企業をグループへ迎え入れた 。これにより、従来の「現場コミュニケーションDX」から建設プロセス上流の「設計・計画」領域へと提供価値を大きく拡張した 。2026年12月期より同社の業績が損益計算書(P/L)へフル連結され、のれん償却費を上回る利益貢献が見込まれている 。

-

戦略的出資とエコシステムの構築 CVC(コーポレート・ベンチャー・キャピタル)である株式会社directX Venturesを通じ、ドローン測量やWeb3、フィンテック(ステーブルコイン「JPYC」)等のスタートアップへ積極的に投資を実行している 。これらは単なる財務的リターンのみならず、将来的な事業提携や新機能開発に向けた布石である 。

③ 既存顧客の深耕(クロスセル)とAIサービスによる単価向上

「direct」は特定の現場で試行導入された後、他現場や全社へと横展開される特性(Land & Expand)を持つ 。これに加え、「タグショット/タグアルバム」や「ナレッジ動画」等の連携ソリューションを既存顧客へ提供するクロスセルを推進している 。 その結果、既存顧客の売上継続率を示すNRRは112.8%(2025年12月末)と、優良な水準を維持している 。今後は「directアシスタント」等のAI機能を拡充し、サービスの付加価値を高めることで、さらなる顧客単価の向上を図る方針である 。

④ ノンデスクワーカー市場への水平展開

建設業界で培われた高いユーザビリティとセキュリティ機能は、他業界の「現場」でも高く評価されている 。JR東海(東海道新幹線全駅での情報連携)やANA、物流、小売業等への導入が拡大しており、日本国内に約4,000万人存在すると推計されるノンデスクワーカー市場において、広大な開拓余地を有しているのである 。

4.2025年12月期実績(連結):過去最高の売上・利益を達成

業績ハイライト:大幅な増収増益と計画の上振れ

2025年12月期の連結業績は、主力サービス「direct」の伸長とグループ会社の寄与により、過去最高の売上高および利益を更新した 。

-

売上高:2,132百万円(前期比 33.8%増)

-

営業利益:169百万円(同 257.9%増)

-

当期純利益:138百万円(同 223.4%増)

期初予想に対しても、売上高で2.5%増、営業利益で9.8%増と、計画を上回る着地となった 。この好調な業績の背景には、主力製品のID数増加に加え、前連結会計年度に子会社化した株式会社システム・エムズの業績が通期で寄与したことがある 。また、M&Aに関連する一時費用を除いた調整後営業利益は202百万円(前期比162.3%増)に達しており、本業の収益力が著しく向上していることが示された 。

主要KPIの進捗:ストック収益基盤の強化

SaaSビジネスの根幹を成す主要指標も、引き続き堅調に推移している。

-

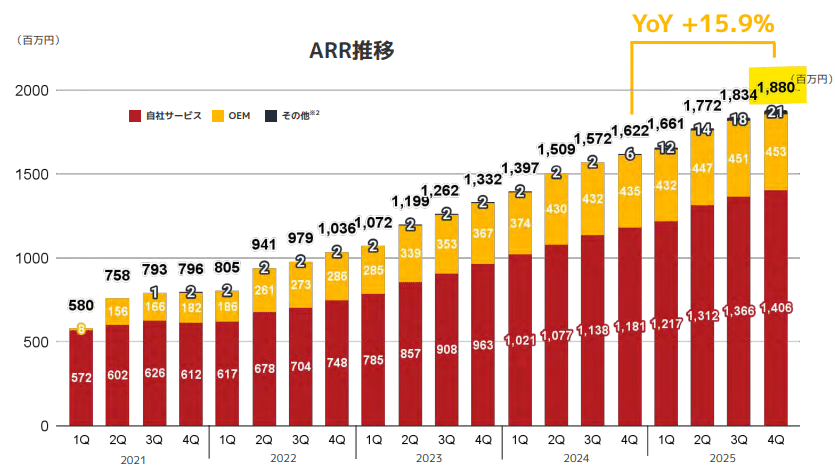

ARR(年間経常収益):1,880百万円

前年同期比で15.9%増加し、安定的なストック収益基盤が拡大している 。 -

NRR(売上継続率):112.8%

既存顧客内でのID数増加やクロスセルの推進により、100%を超える高い水準を維持した 。 -

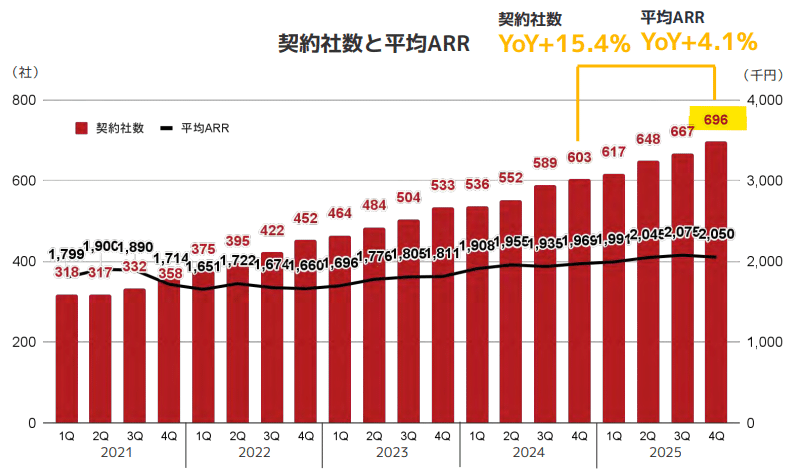

ID数および契約社数:

「direct」のID数は約28.4万ID(前期比15.0%増)、契約社数は696社へと拡大した 。

戦略的投資とM&Aの実行

当連結会計年度より「投資事業」を新セグメントとして開始した 。

-

IU BIM STUDIO株式会社の連結子会社化 2025年10月にBIMソリューションの専門家集団である同社を完全子会社化した 。当期においては貸借対照表(B/S)のみの連結となっており、損益計算書(P/L)への寄与は2026年12月期からとなる 。

-

CVCファンドによる投資実行 「directX Ventures 1号ファンド」を通じて、ドローン測量等を手掛ける株式会社FLIGHTSなど、スタートアップ企業6社への投資を実行した 。

前期比で営業利益が約3.5倍に拡大した実績は、同社が高い限界利益率を背景に、成長投資を継続しながらも利益を創出できる高収益構造へ移行したことを裏付けているのである 。

5.2026年12月期予想(連結):価格改定と新領域の寄与による高成長の継続

通期業績見通し:大幅な増収増益の継続

2026年12月期の連結業績予想は、売上・利益ともに高い成長率を維持する計画である 。

-

売上高:2,823百万円(前期比 32.4%増)

-

営業利益:266百万円(同 57.8%増)

-

当期純利益:180百万円(同 30.2%増)

同社はガイダンスの設定において保守的な前提を置く傾向があるが 、その中での大幅な増益予想は、当期の事業進捗に対する強い自信の表れと言えよう 。

業績達成を裏付ける2大カタリスト

当期の高い成長は、主に以下の2点によって担保されている。

① 4月からの価格改定(値上げ)効果のフル寄与 2026年4月1日より「direct」の利用料金を一律20%引き上げる 。本施策の影響は第2四半期より業績に反映される 。同サービスは現場の業務基盤として深く定着しており、スイッチングコストが高いことから、大規模な解約リスクは限定的である 。

② IU BIM STUDIO株式会社のP/L連結 2025年10月に完全子会社化した同社の業績が、当期の第1四半期より連結される 。のれん償却費(年間約44百万円想定)を上回る利益貢献が見込まれており 、グループ全体の利益水準を一段引き上げる要因となる。

中長期的な目標:時価総額100億円への布石

当期の営業利益率は9.5%へと改善する見通しである 。同社は成長投資をこなしつつ、限界利益率の高さを活かして営業利益率を持続的に向上させる方針だ 。着実な実績の積み上げに加え、AI関連サービスの拡充など新領域での可能性を示すことで、目標とする「時価総額100億円」の達成に向けた盤石な体制を構築する1年となるのである 。

6.まとめ:独自のポジションを活かした持続的成長シナリオ

株式会社L is Bは、IT化の余地が大きい建設現場において、スマートフォンを起点とした直感的なUI/UXと特許技術(ゲストモード等)を提供し、現場業務の「絶対的インフラ(フロントアプリ)」としての地位を確立した 。導入企業数1万社超という強固な顧客基盤は、同社の安定的な成長を支える最大の資産である 。

投資家視点での同社の評価ポイントは以下の3点に集約される。

-

実証された価格支配力:

20%の価格改定を、大規模な解約を伴わず実施できる点は、同社サービスが代替困難なインフラとなっていることを証明している 。 -

ストック収益の持続的拡大:

112.8%という高いNRR(売上継続率)が示す通り、チャットツールを起点としたクロスセルが機能し、既存顧客からの収益が自然成長するモデルが確立されている 。 -

非連続な成長を実現するM&A戦略:

IU BIM STUDIO等の買収を通じ、建設プロセスの設計・計画領域へと提供価値を拡張することで、既存事業の延長線上にない成長余地を創出している 。

前期の営業利益約3.5倍という実績に続き 、今期も価格改定とM&A寄与により大幅な増益を見込む同社は、まさに高成長フェーズの最中にある 。建設業界のみならず、約4,000万人のノンデスクワーカー市場全体をターゲットに見据える同社のエクイティストーリーは、中長期的に極めて高いポテンシャルを有していると考える 。

*参考動画

2025年12月期 通期 決算説明 動画

株式会社directX Ventures 北嶋社長インタビュー